2025年,真的是#商业航天 板块的爆发增长期。年底之际,又来了一波政策组合拳。11月25日和11月29日,国际航天局相继明确设立国家商业航天发展基金并简化准入,以及在航天局设立商业航天司,从融资环境以及产业监管方面助力商业航天领域发展。12月26日,上交所发布商业火箭企业科创板第五套上市标准,为未盈利企业开“绿灯”。在各政策的催化下,航天股受到市场的“热捧”。#航天发展(000547)作为航天科工旗下的商业航天龙头,自然成为市场资金的首选标的。公开数据来看,2025年11月以来,航天发展股价累计涨幅已超300%。

(截至2026年1月9日)

其实,除了政策催化,日渐改善的航天发展基本面也是股价上涨的另一助力。

01

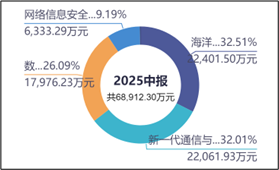

近些年,航天发展围绕“军工筑基,新业突围”的战略方向,持续优化公司的业务布局。作为业务基本盘的电子蓝军(虚实结合的电子设备系统,服务装备定型、战法验证与部队演训)与军网通信系统,凭借深厚的技术积累与稳定的客户合作关系(主要为部队),是公司收入提供强力的支撑。同花顺数据显示:公司创收业务具体包括海洋装备和电力装备等产品、新一代通信与指控装备产品、数字蓝军与蓝军装备产品及网络信息安全产品四部分。2025年上半年,各业务创收占比分别为32.51%、32.01%、26.09%和9.19%。

来源:同花顺iFinD-营业收入结构

依托较高的技术壁垒,以及与多军种多年的稳定合作关系(公开信息显示,复购率超95%),公司业务十分稳固。2025年,军工采购回暖,军工相关业务收入增长。

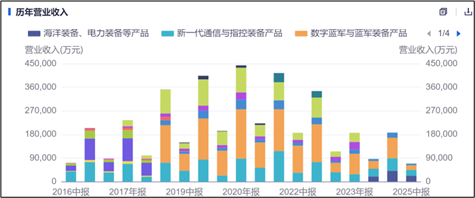

此外,公司业务也在不断优化。2020年,公司收入也曾高达40多亿元。但因装备业务价格(军品多为“成本加成”定价)和成本(定制化成本高)两头弱,相关业务毛利率很低甚至亏损。因此,公司有意压缩不赚钱的装备业务,开始发力数据安全和商业航天业务。公开数据显示:2025年前三季度,数据安全和商业航天业务(低轨气象卫星系统“天目一号”)分别创收约2.65亿和1.2亿元,同比增长18.9%和150%,成为公司新的增长引擎。军工筑基,新业突围,2025年前三季度,公司总收入同比增长约42.59%。

来源:同花顺iFinD-营业收入

02

随着高毛利率的信息安全(毛利率55.54%)和商业航天业务收入增长,直接带动公司整体毛利率从2024年的-11.79%回升到2025年前三季度的5.09%,2025年Q3单季毛利率进一步升至5.47%,盈利基础持续夯实。

来源:同花顺iFinD-毛利率

此外,面对微薄的毛利率,公司也在进行“费控”。2025年前三季度,公司期间费用合计压缩至4.12亿元,期间费用率从2024年前三季度的54.85%降为2025年前三季度的28.47%,费控效果显著。

来源:同花顺iFinD-期间费用率

收入和毛利率增长,费用降低,利润改善也是必然。2025年前三季度,公司虽仍处亏损状态,但净利润同比增长约17.23%,亏损明显缩窄。至此,航天发展成功打破了“收入下滑-毛利不足-亏损扩大”的负循环。

03

伴随业务拐点显现,公司的现金流也迎来大幅度改善。前两年,受存货占用资金以及低毛利业务回款滞后等,经营活动现金流持续承压,公司呈现“亏损扩大-现金流紧张”的负循环。

2025年前三季度,公司经营活动现金流净额为-0.17亿元,同比大幅改善92.54%,距离转正仅一步之遥。现金流质量的提升将为公司持续推进战略转型、保障新业务投入提供了重要支撑。

展望未来,若能持续推进业务结构优化(进一步提升网络安全、商业航天占比)、保持订单交付节奏,同时严控费用,或许2026年有望实现亏转盈。

VIP复盘网

VIP复盘网