事件:

3月27日,云铝股份发布2025年年度报告:2025年公司实现营业收入600.4亿元,同比 10.3%,归属于上市公司股东净利润60.5亿元,同比 37.2%,扣非后归属于上市公司股东净利润60.0亿元,同比 40.9%。

分季度来看,2025年第四季度,公司实现营业收入159.7亿元,环比 6.5%,同比 4.6%;归属于上市公司股东净利润16.6亿元,环比 1.7%,同比 179.9%,扣非后归属于上市公司股东净利润16.2亿元,环比-0.2%,同比 181.4%。

投资要点:

2025年业绩增长主要由于铝价持续上涨和氧化铝价格回落,以及生产稳定情况下,铝产量增加明显。另外,公司年末计提固定资产减值3.2亿元。

产销:铝产量提升。2025年公司实现铝商品产量322.59万吨,同比 6.5%,销量323.44万吨,同比 7.1%;氧化铝产量130.36万吨,同比-7.5%。公司2025年生产稳定,铝商品产量增加明显。

价格:铝价上涨,氧化铝回落。2025年,长江A00铝均价为20724元/吨,同比 4%;广西氧化铝均价为3297元/吨,同比-19.3%。2026年Q1,长江A00铝均价为20724元/吨,较2025年均价再度上涨15.9%;而广西氧化铝价格平均为2709元/吨,较2025年均价下跌17.8%。随着铝价上涨和氧化铝价格回落,公司电解铝盈利有望进一步向好。

其他:收购少数股东股权,增加权益产能。2025年公司收购控股子公司云铝涌鑫、云铝润鑫和云铝泓鑫少数股东股权,提升公司电解铝权益产能15万吨以上。另外,公司参股投资中铝铝箔(云南)有限公司,建设新能源高精板带箔项目。

分红:分红比例提升至40%。公司拟派发末期股息每股0.379元(含税),考虑2025年中期股息后,全年派发现金红利每股0.7元(含税),分红总额24.2亿元,分红比例提升至40%。按照3月31日股价计算,股息率为2.3%。

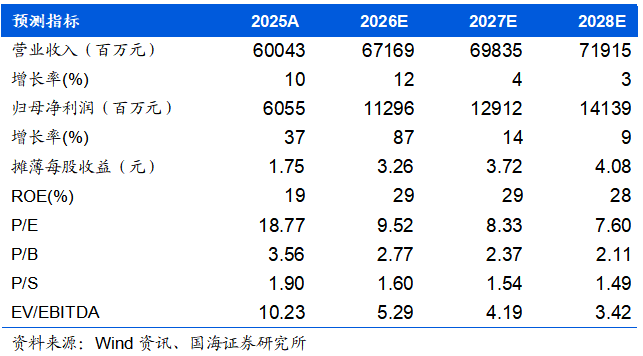

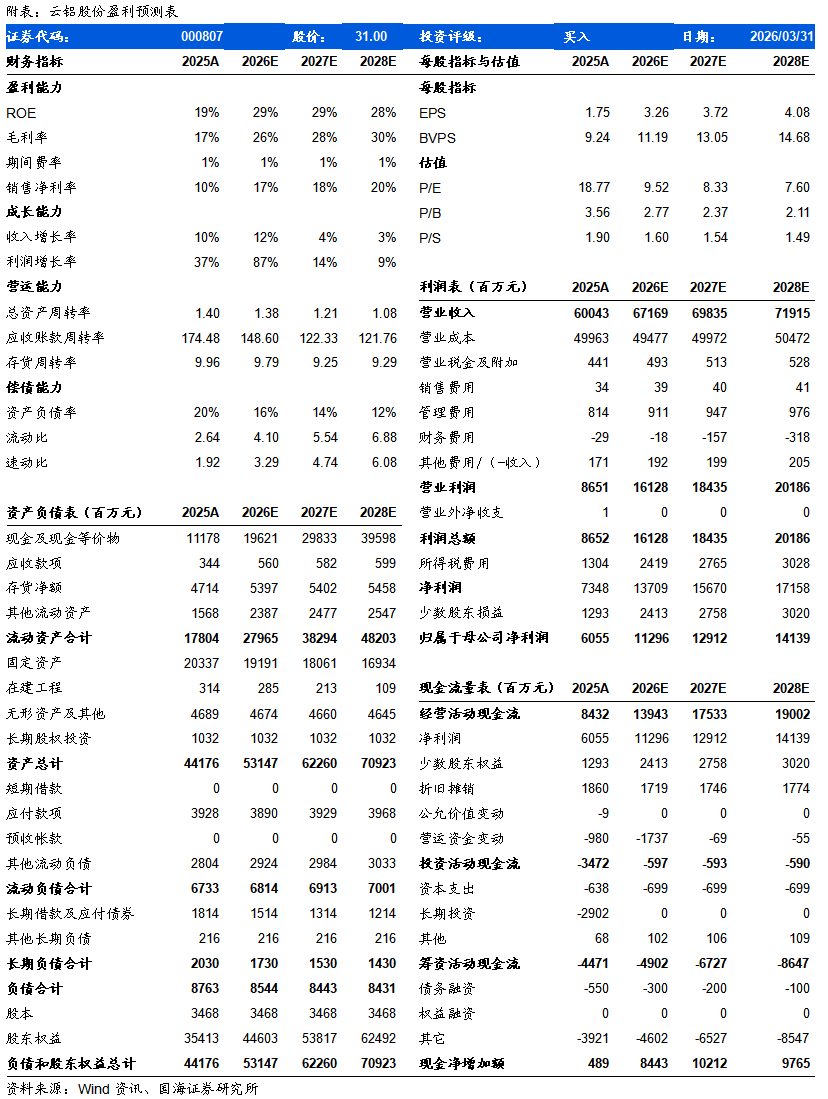

盈利预测与投资评级:预计公司2026-2028年营业收入分别为672/698/719亿元,归母净利润分别为112.96/129.12/141.39亿元,同比 87%/ 14% 9%;EPS分别为3.26/3.72/4.08元,对应当前股价PE为9.52/8.33/7.60倍。考虑公司电解铝产能利用率保持较高水平,长期绿电铝优势突出,分红提升,维持“买入”评级。

风险提示:(1)铝价大幅波动风险;(2)氧化铝及电力成本大幅上涨风险;(3)产量恢复不及预期风险;(4)限产停产风险;(5)研究报告使用的数据或资料更新不及时风险。

VIP复盘网

VIP复盘网