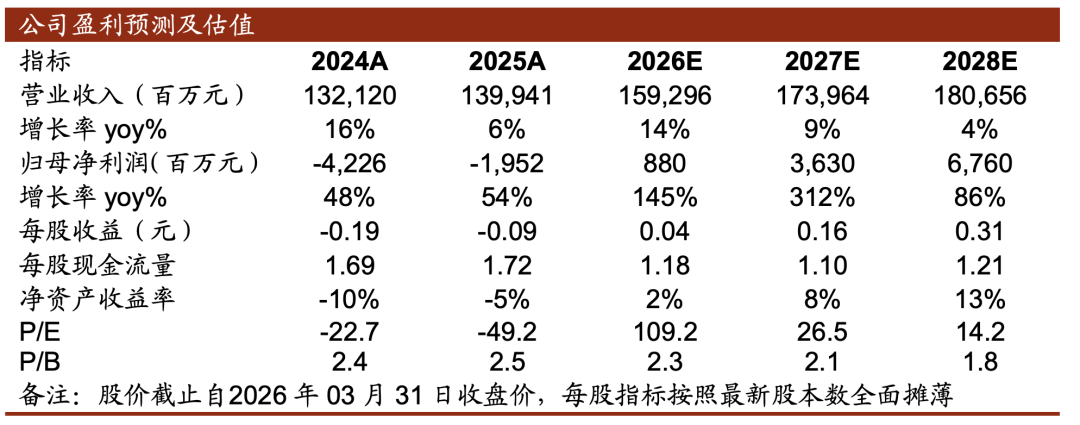

投资要点

业绩表现

中国东航于 2026 年 3 月 30 日发布年报:

2025年公司实现营业收入1399亿元,同比 5.92%;实现归母净亏损/扣非归母净亏损19.52/29.49亿元,较2024年大幅减亏;2025年Q4实现归母净亏损/扣非归母净亏损40.55/43.54亿元,较去年略有减亏。

2025年公司利润总额2.74亿元,较去年同期的-39.04亿元实现扭亏,但受递延所得税资产转回影响,2025年确认所得税费用22.26亿元(去年同期8.94亿元),使得公司净利润亏损。

经营分析

2025年,公司抓市场开拓,增收创效,运输周转量、旅客运输量、货邮运输量均创历史新高,经营业绩显著改善。

2025年机队 2.74%,经营数据同比改善。截至2025年末,公司客机规模826架,同比 2.74%。2025年,公司整体/国内/国际/地区ASK同比 6.75%/ 2.02%/ 18.45%/-3.66%;整体/国内/国际/地区RPK同比 10.66%/ 5.95%/ 22.69%/ 1.63%;平均客座率85.86%,同比 3.04pts。2026-2028年公司计划客机规模达855/908/914架,同比 3.51%/6.20%/0.66%。

国内外航网布局优化。国际方面,2025年新开24条国际航线,国际(地区)航线达249条,覆盖40个国家、93个境外航点,成为国际通航点最多的境内航司。国内方面,持续加强枢纽航班波建设,2025年经上海中转旅客同比 17.5%,上海市场份额升至43%,北京、西安、昆明等枢纽份额进一步增长,国内“空中快线”拓展至47条。

2025年座公里航油成本显著下降。公司座公里客运收入0.4081元,同比-0.26%;座公里航油成本0.1379元,同比-10.05%,座公里扣油成本0.2807元,同比 2.89%。

油价及汇率敏感性:根据公司披露,报告期内平均燃油价格每上升或下降5%,将导致公司利润总额下降或上升人民币21.84亿元。2025年,汇率波动带来汇兑收益2.05亿元,假定除汇率以外的其他风险变量不变,于2025年12月31日人民币兑美元汇率每升值1%,将导致公司利润总额增加人民币1.78亿元。

盈利预测与投资评级

在供给增速放缓、客座率高位、行业“反内卷”预期下,我们认为2026年行业基本面恢复向好,公司国际航线恢复势头行业领先,但中东局势导致国际原油价格上升,使得航司面临较高燃油成本压力。基于此,我们下调2026-2027年归母净利润预测为8.80/34.09亿元(原值:55.95/79.16亿元),新增2028年盈利预测为64.93亿元,对应P/E分别为109.2X/28.2X/14.8X,考虑到中东局势尚未稳定,调整至“增持”评级。

风险提示

观经济下行风险、油价及汇率波动风险、研报信息更新不及时风险。

VIP复盘网

VIP复盘网