报告摘要

投资要点

航空机场:4月燃油附加费调整至60/120元。

数据跟踪:1)日均执飞航班量:3月30日-4月3日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为2300.40、2212.20、1686.40、710.00、552.20、353.60、393.00架次,周环比分别 1.27%、-1.90%、-1.40%、-4.31%、 3.60%、 5.73%、 3.38%,同比分别 3.82%、 9.71%、 8.92%、-3.16%、 6.19%、-1.23%、-1.61%。2)平均飞机利用率:3月30日-4月3日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为7.90、7.80、7.90、8.10、9.50、8.00、6.80小时/日,周环比分别 2.60%、持平、-1.25%、-4.71%、 3.26%、 3.90%、持平,同比分别 5.33%、 8.33%、 3.95%、-2.41%、 6.74%、-1.23%、-5.56%。本周观察:①受中东局势影响,布伦特原油价格保持高位,本周航空股价持续小幅回调,仅吉祥航空上涨0.67%。②4月燃油附加费调整。4月5日起,国内航线燃油附加费收费标准调整至60/120元(800公里(含)以下航段/800公里以上航段,下同),较今年1月5日的10/20元上涨50/100元。参照历史,2022年7月航空煤油出厂价为9715元/吨,对应燃油附加费100/200元;当前情况下,4月航空煤油出厂价为9742元/吨,对应燃油附加费60/120元。预计此次调整中,航司或承担油价上涨中更高比例的成本。

投资观点:短期看,航空板块多空交织,油价企稳或趋势见顶后将迎来新一轮上行期。一方面,油价高位扰动股价上升,同时航司面临成本压力;另一方面,各地春假来临,叠加三月下半月以来公商务出行需求恢复,民航淡季不淡有望持续演绎。长期来看,民航量价正循环效应逐步显现,高客座率叠加行业反内卷倡议有望带动行业景气上行超预期,看好航空投资机会。底层逻辑:民航国内市场运力投放增速缓慢不改,需求将延续温和复苏态势,推动客座率再创新高、票价趋势性上涨;国际市场将受益于免签政策以及企业出海利好效应持续释放,需求乐观增长或比预期更强,从而带动量价表现持续向好。投资主线一、基于票价上涨带来的业绩弹性,重点推荐机队规模较大、顺周期属性较强的【三大航】【海航控股】【吉祥航空】。投资主线二、基于经营业绩确定性,重点推荐支线航空稀缺龙头【华夏航空】、汇率敞口中性的低成本航司【春秋航空】。同时,机场将受益于航空需求的复苏,航空收入和非航收入都将明显改善,重点关注【上海机场】【白云机场】【海南机场】。

物流快递:燃油成本增加推动快递涨价,行业“反内卷”持续推进。

数据跟踪:3月23日-3月29日,邮政快递累计揽收量约39.00亿件,周环比 1.43%,同比 1.99%;累计投递量约38.60亿件,周环比-0.80%,同比 0.23%。本周观察:①根据双壹咨询,4月,山东、江西等多地快递市场集体涨价,如山东快递同步宣布3kg以内每单上涨0.15元,江西通达兔也上调0.05元/票,燃油成本增加直接推动价格上行,“反内卷”正在从“前端涨价”转向“末端与前端联动”,行业走向高质量竞争。②极兔速递发布2025年度业绩公告,盈利实现高增。2025年全年,公司共计处理301.3亿个包裹,同比增长22.2%;实现营业收入121.58亿美元,同比增长18.5%;经调整利润净额为4.25亿美元,同比增长112.3%。

投资观点:“反内卷 无人化”共同催化快递行业经营质量改善。1)快递行业高质量发展持续推进,“反内卷”政策或加码提振行业盈利预期。2)无人驾驶或加速催化产业变革。“反内卷”、稳末端,行业竞争格局有望进一步改善,头部企业有望凭借自身优势实现量利双升,建议重点关注加盟制快递【中通快递】【圆通速递】【申通快递】【韵达股份】;出海高增长,公司盈利增长有望超预期,重点关注【极兔速递】投资机会;建议持续关注时效快递更强的综合物流服务商【顺丰控股】,激活经营,成长可期。即时配送方面:即时零售行业发展提速竞争加剧,第三方即时配送平台有望迎来发展机遇,建议关注【顺丰同城】。跨境物流方面:1)发达经济体暂停低值货物免税待遇或冲击运输需求,建议关注【东航物流】【国货航】经营表现。2)国际项目持续推进打造盈利新增长极,关注民营跨境物流领先企业【嘉友国际】。

基础设施:高分红承诺强化公路配置价值。

数据跟踪:1)公路:3月23日-3月29日,全国高速公路累计货车通行5529.10万辆,周环比 1.29%,同比 1.12%。2)铁路:3月23日-3月29日,国家铁路累计运输货物7906.50万吨,周环比-1.55%,同比-1.26%。3)港口:3月23日-3月29日,监测港口累计完成货物吞吐量2.66亿吨,周环比 2.91%,同比-2.50%;完成集装箱吞吐量662.10万标箱,周环比-3.23%,同比 6.64%。4)长端利率:截至2026年4月3日收盘,10年期中国中债到期收益率、30年期中国中债到期收益率分别为1.82%、2.37%,周环比分别 0.3bp、 2.3bp。本周观察:①山东高速发布2025年年度报告及未来五年(2026-2030年)股东回报规划。2025年全年,公司实现归母净利润32.06亿元,同比 0.30%;扣非归母净利润30.22亿元,同比 3.71%;拟每股派发现金红利0.42元(含税),合计拟派发现金红利20.31亿元(含税),约占当年归母净利润的63%,按4月3日收盘价10.63元测算,股息率约4.0%。在保持稳定高分红比例的基础上,公司将推出新一期高速公路板块最长5年股东回报计划(在符合现金分红条件的情况下,每年分红不少于当年归母净利润的60%),延续对股东的长期回馈承诺。②招商公路发布未来三年(2025年-2027年)股东回报规划,在公司财务及现金状况良好且不存在重大投资计划或现金支出等事项时,拟以现金方式分配的利润不低于当年合并报表归属母公司股东净利润扣减对永续债等其他权益工具持有者(如有)分配后的利润的55%。

投资观点:多重催化叠加,长期配置首选。1)低利率环境或将持续,关注红利资产配置性价比。2)中长期资金持续入市,红利板块增量资金可期。3)深化改革持续推进,助力板块提质增效、价值提升。综合以上,公路板块建议关注皖通高速、山东高速、东莞控股、粤高速A、宁沪高速、招商公路、四川成渝、中原高速;铁路板块建议关注大秦铁路、京沪高铁、广深铁路、铁龙物流、中铁特货;港口板块建议关注青岛港、唐山港、北部湾港、招商港口、日照港。

航运贸易:油运波动加大,长期依然看好。

数据跟踪:1)集运:截至4月3日,SCFI指数报收于1854.96点,周环比 1.54%,同比 33.18%;CCFI指数报收于1184.70点,周环比 4.01%,同比 7.44%;分航线来看,CCFI美东航线、CCFI美西航线、CCFI欧洲航线、CCFI地中海航线、CCFI东南亚航线分别报收于938.62、832.88、1553.12、1968.53、855.28点,周环比分别 3.79%、 2.39%、 4.55%、 5.37%、 4.07%,同比分别 2.38%、 7.25%、 3.04%、 0.80%、-10.50%。2)油运:截至4月2日,BDTI指数报收于3639.00点,周环比-2.07%,同比 224.62%;BCTI指数报收于1969.00点,周环比 1.70%,同比 182.90%。截至4月1日,VLCC一年期租金为100000美元/天,周环比持平,同比 98.02%。油运催化不断,看好运价上涨:①美伊地缘冲突升级,供需扰动皆大,持续关注霍尔木兹海峡通行边际改善下的投资机遇。②长锦商船扫货VLCC,溢价整合提升市场份额,市场格局改善、头部船东溢价能力增强。③影子船队制裁“挤压”合规市场需求,委内瑞拉原油出口转向美国、印度在美国压力下大幅削减俄油进口、欧盟第20轮对俄制裁或全面禁停海上服务,全球能源危机下美国对俄罗斯、伊朗原油制裁虽然边际放松但不改供应偏紧局面。3)干散货运:截至4月2日,BDI指数报收于2066.00点,周环比 2.58%,同比 30.51%。

投资观点:地缘政治冲突或重塑全球运输格局,关注多因素共振下油运及散运投资机会。集运:建议关注【中远海控】【中远海发】;油运:供给受限(船龄老化、订单稀缺、影子船队制裁)、需求结构性增长(OPEC增产 低油价补库需求释放)共同催化,大周期上行可期,建议关注【中远海能】【招商轮船】【招商南油】;货运:建议关注【海通发展】。

风险提示

宏观经济下行风险、汇率大幅波动风险、地缘政治风险、行业政策调整风险、第三方信息数据可信性风险、数据统计口径及测算误差风险、研报使用信息数据更新不及时风险。

投资看点及经营跟踪

投资看点

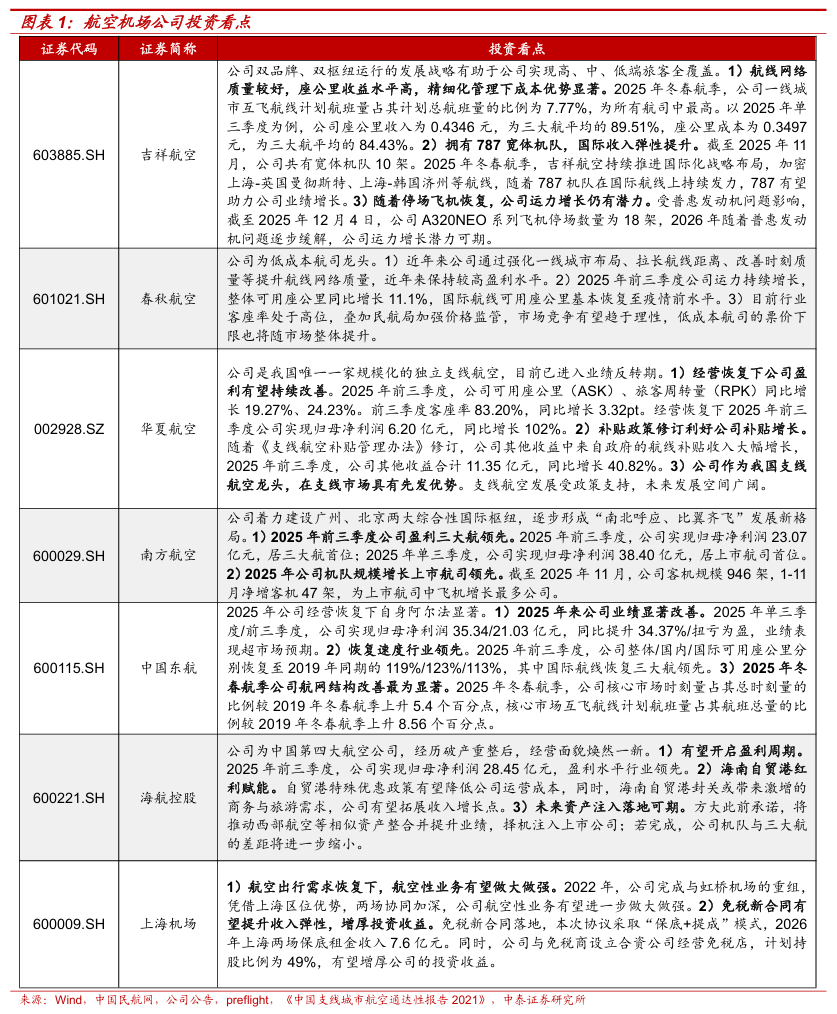

航空机场公司投资看点

公铁港公司投资看点

经营跟踪

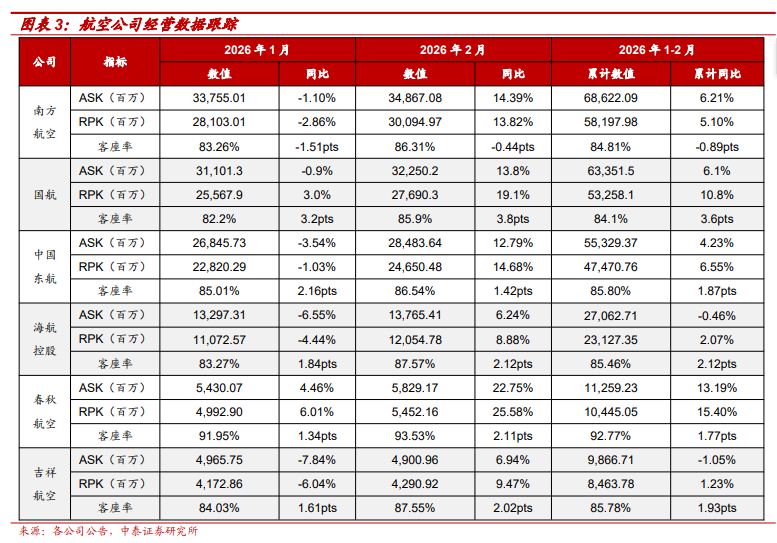

航空公司经营数据跟踪

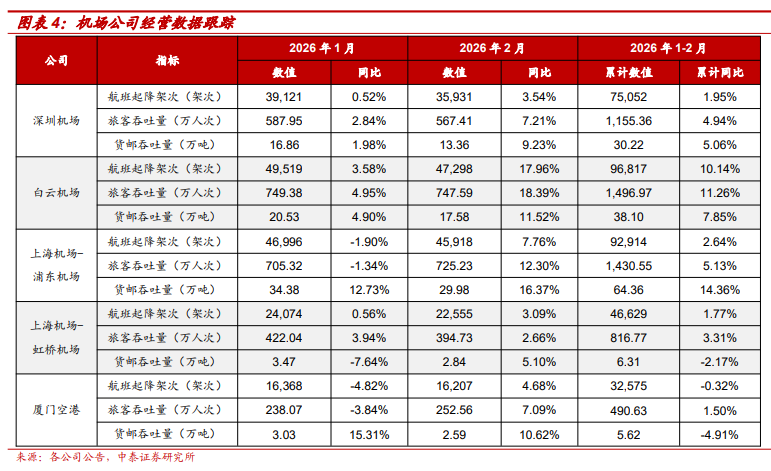

机场公司经营数据跟踪

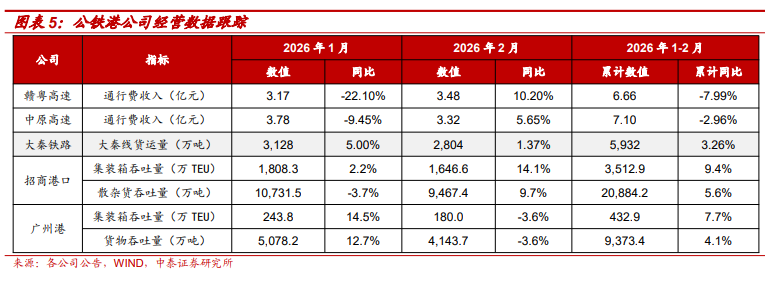

公铁港公司经营数据跟踪

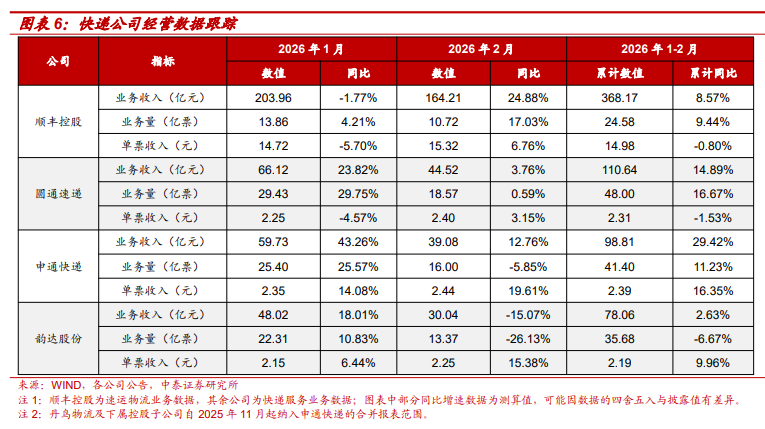

快递公司经营数据跟踪

VIP复盘网

VIP复盘网