华泰 | 联合研究:当前地产链存在哪些投资机遇?

时间:2025-10-17 07:32

上述文章报告出品方/作者:华泰睿思;仅供参考,投资者应独立决策并承担投资风险。

宏观视角下,当前地产周期磨底进入“深水区”,更看好以一线城市为代表的核心城市复苏节奏。2021年中以来,中国地产市场快速完成了一定体量的调整,且历经了供给侧较快的出清过程,自2025年中以来,中国商品房成交量同比增速降幅逐渐收窄,月度的年化销售面积维持低位,从量的视角看地产周期已然进入磨底期:1)自2021年以来本轮地产销售已历经一定程度调整,已越过海外主要经济体下行周期的区间上沿,不同能级城市的销售面积增速、土地市场Q2以来均呈现磨底特征,本轮地产调整“底部”区间的成交量自年中或已达到;2)房价仍在探底过程,但9月以来房价降幅已有收窄,伴随着去库存的持续推进,房产市场的全面修复有望在未来渐行渐近。市场全面修复尚未到来,我们相对更看好以一线城市为代表的核心城市复苏节奏。

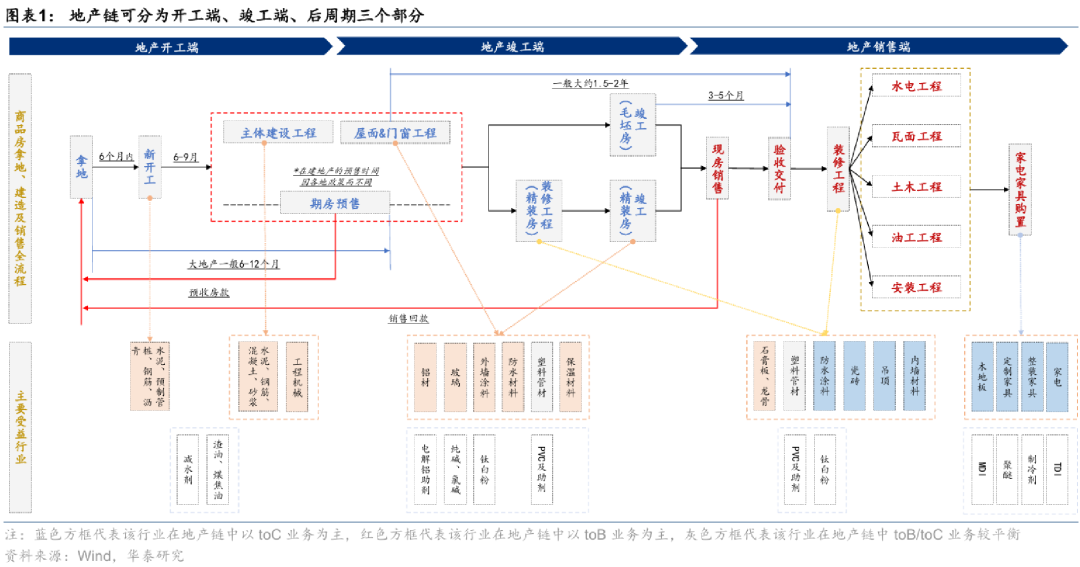

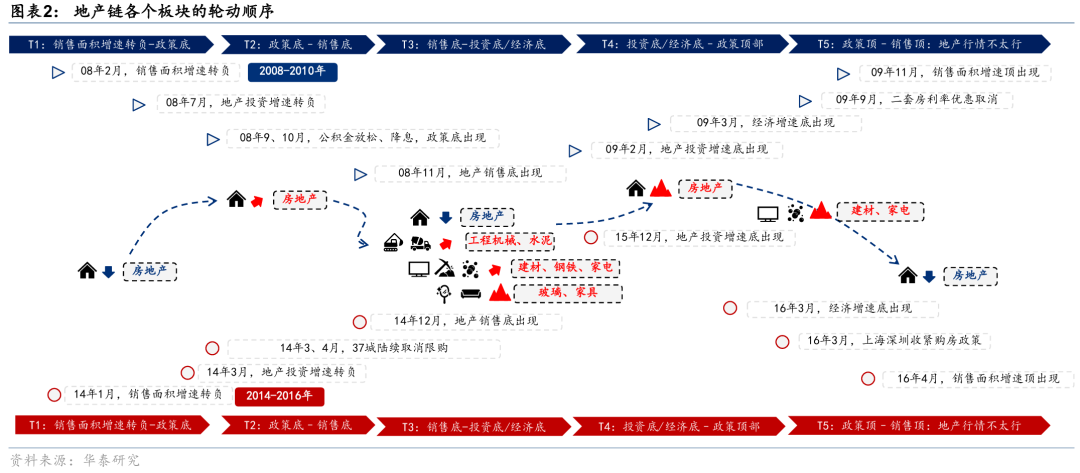

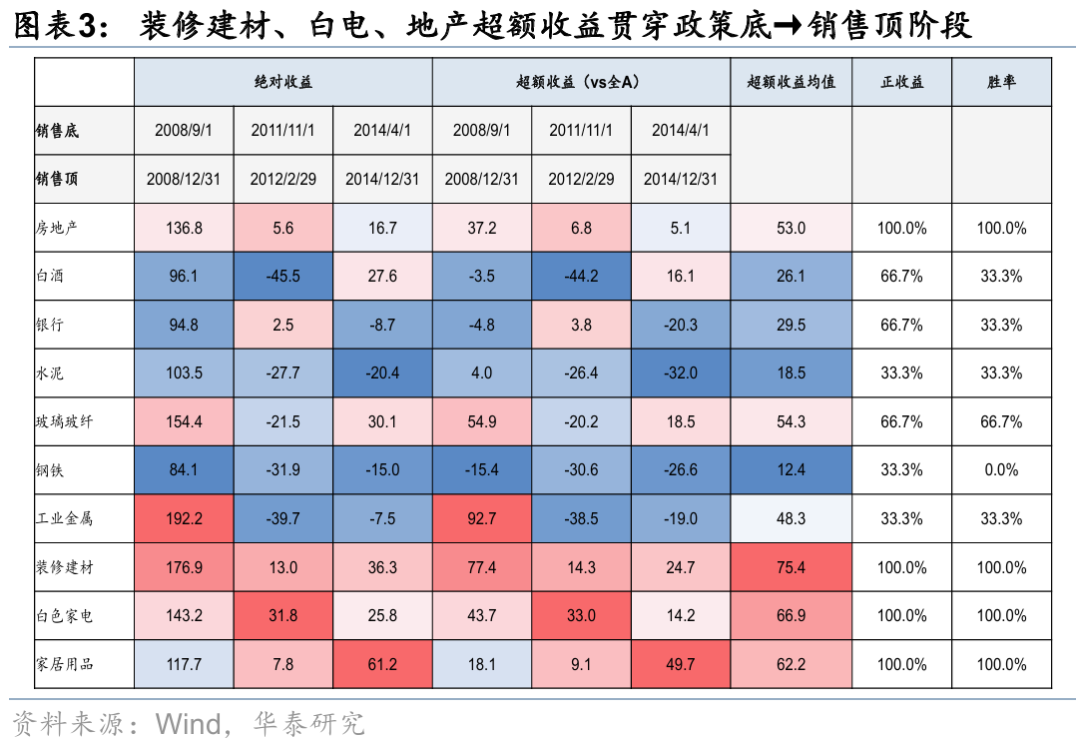

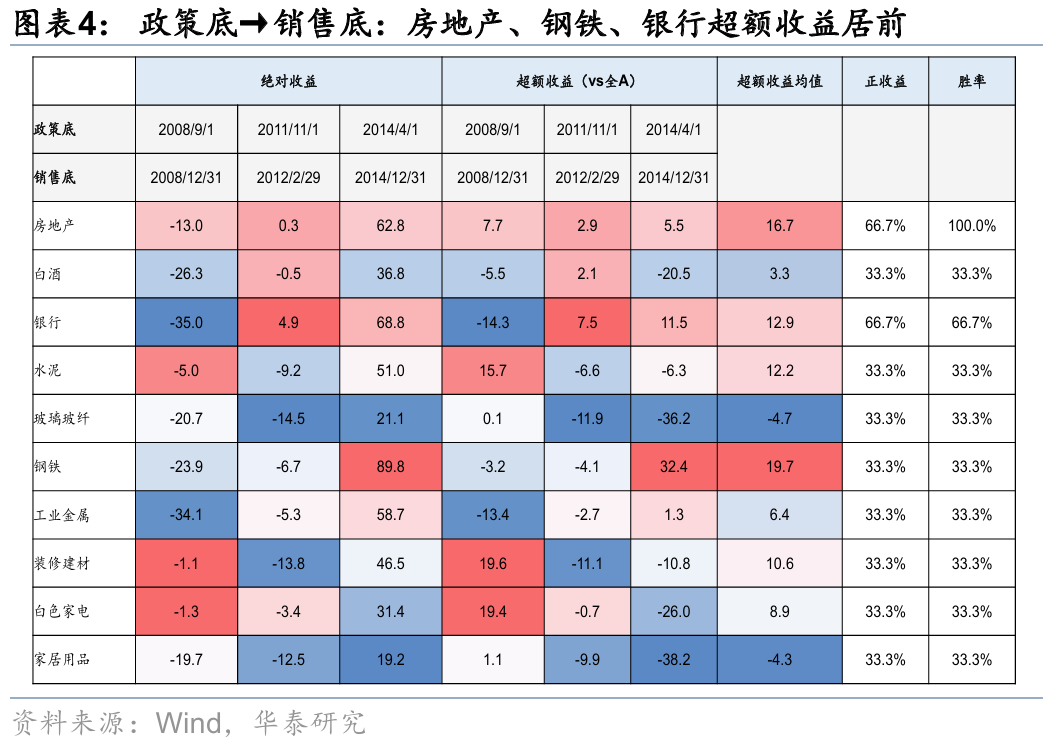

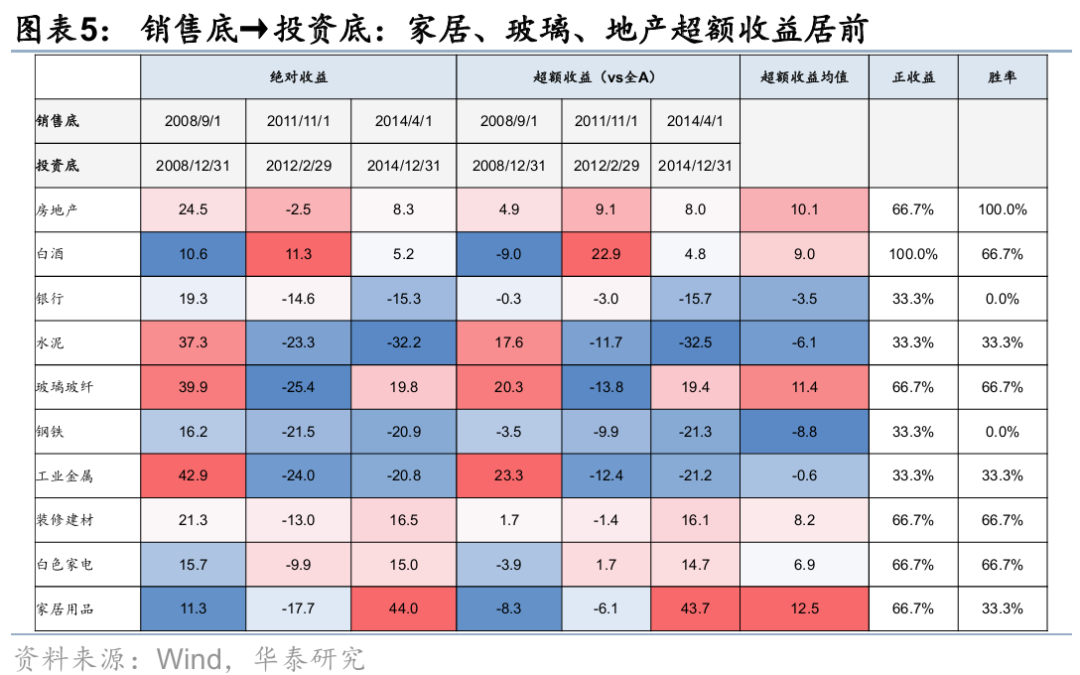

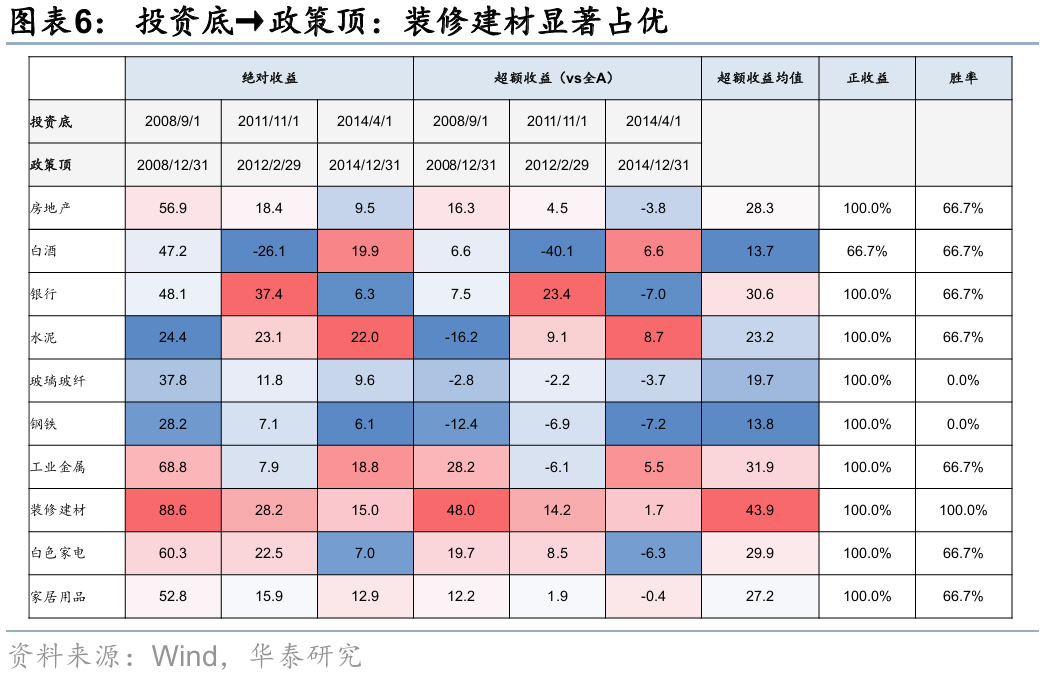

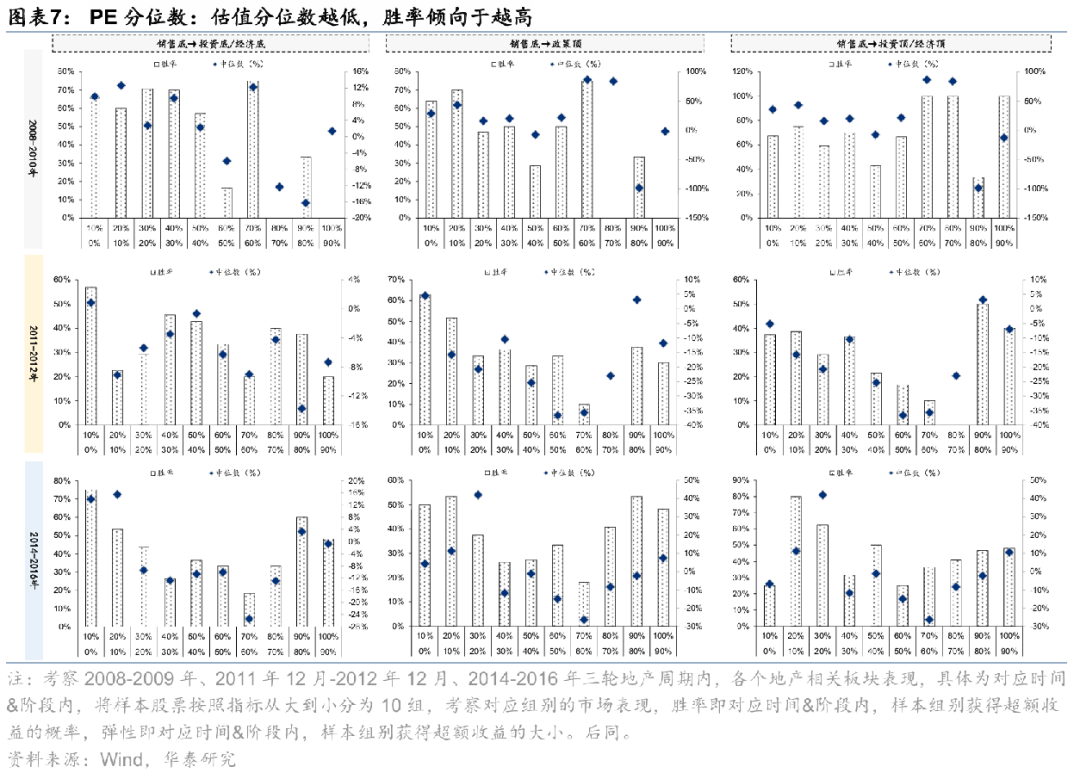

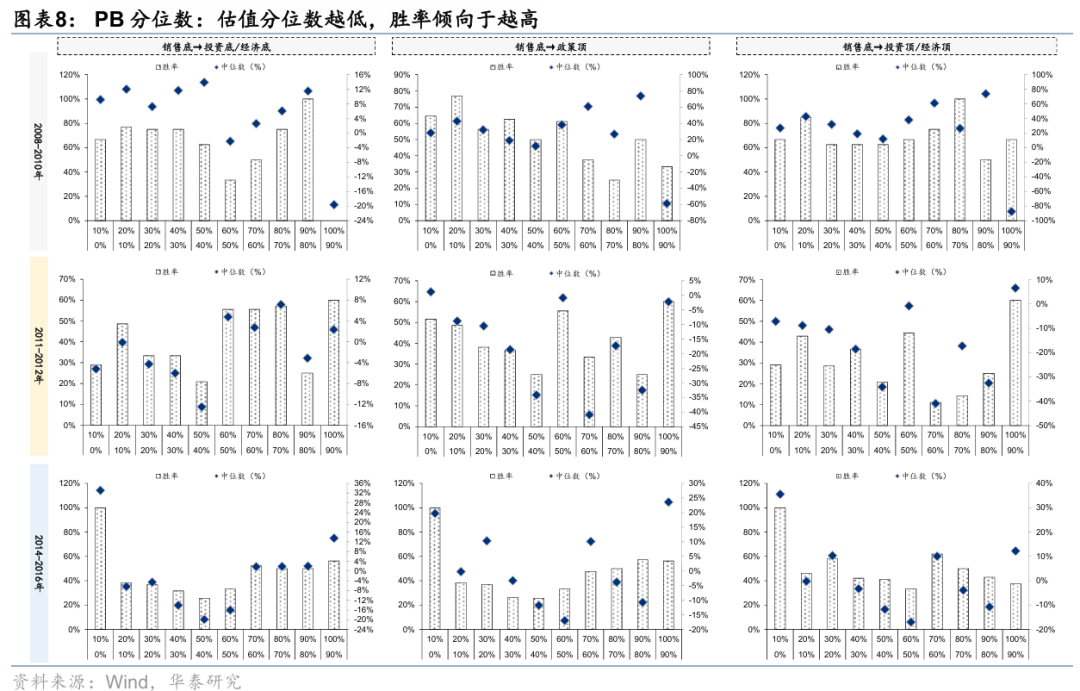

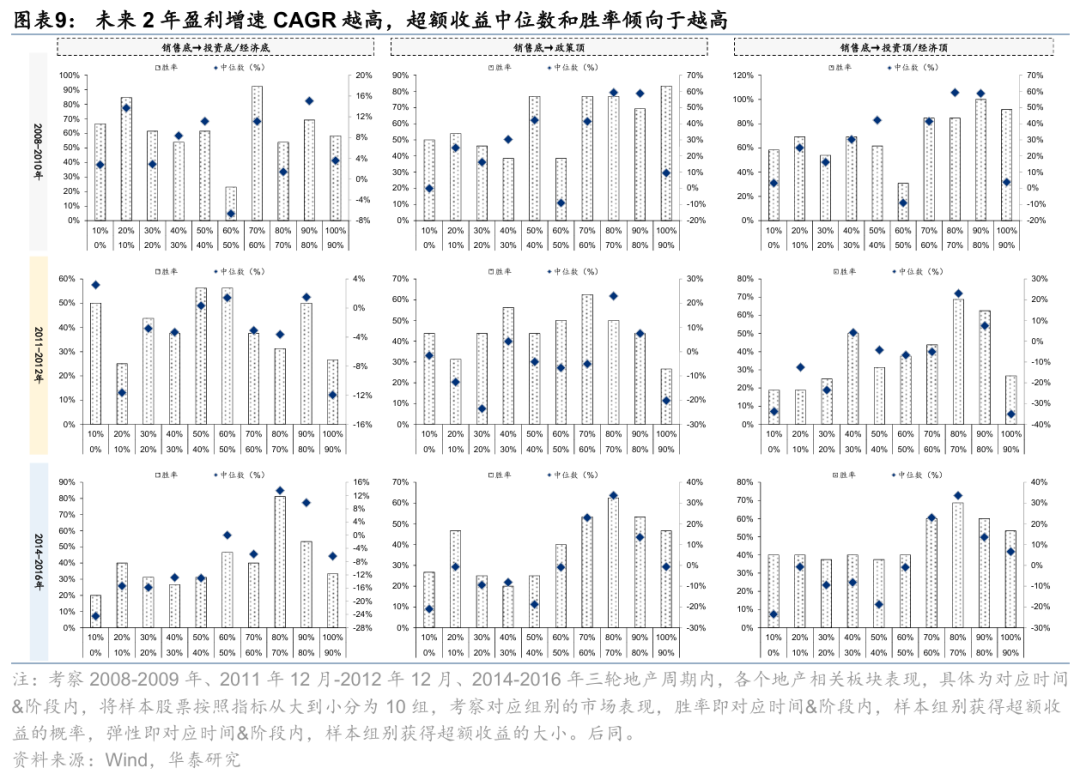

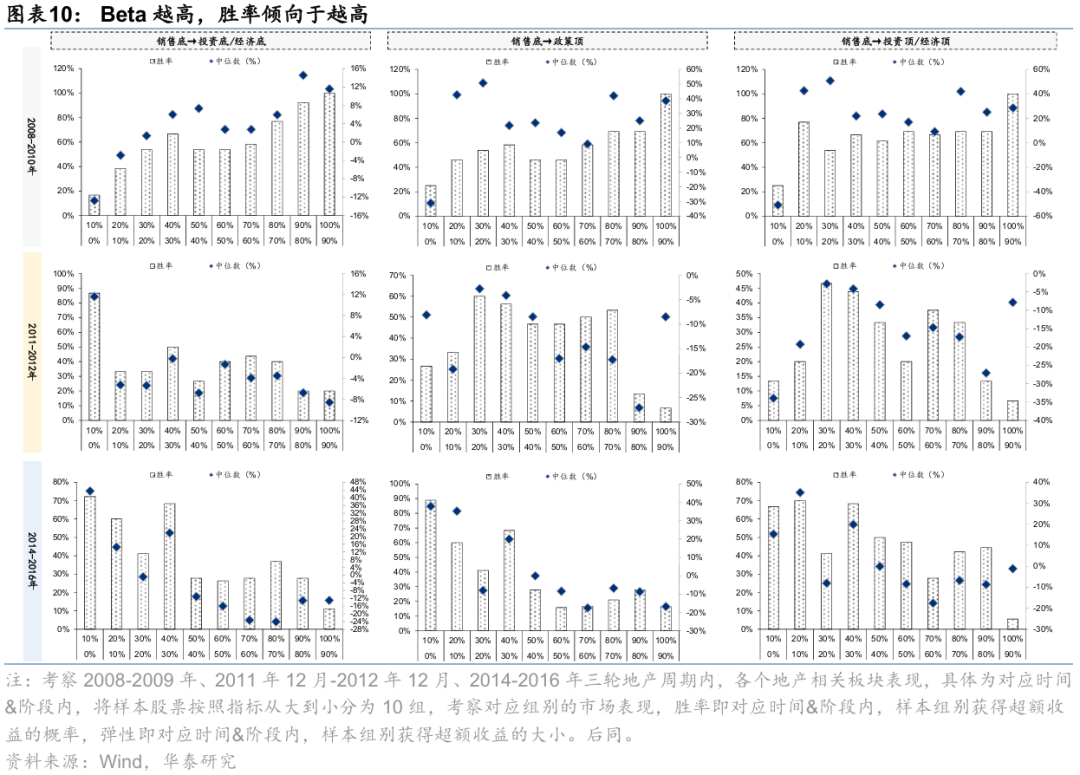

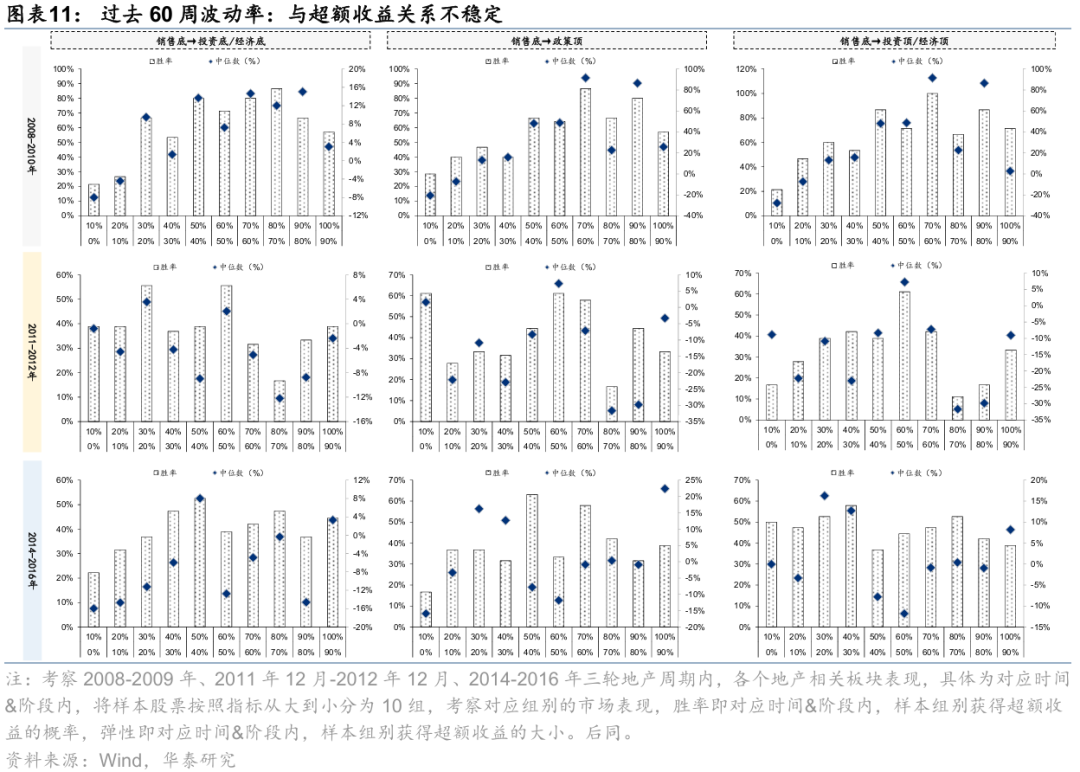

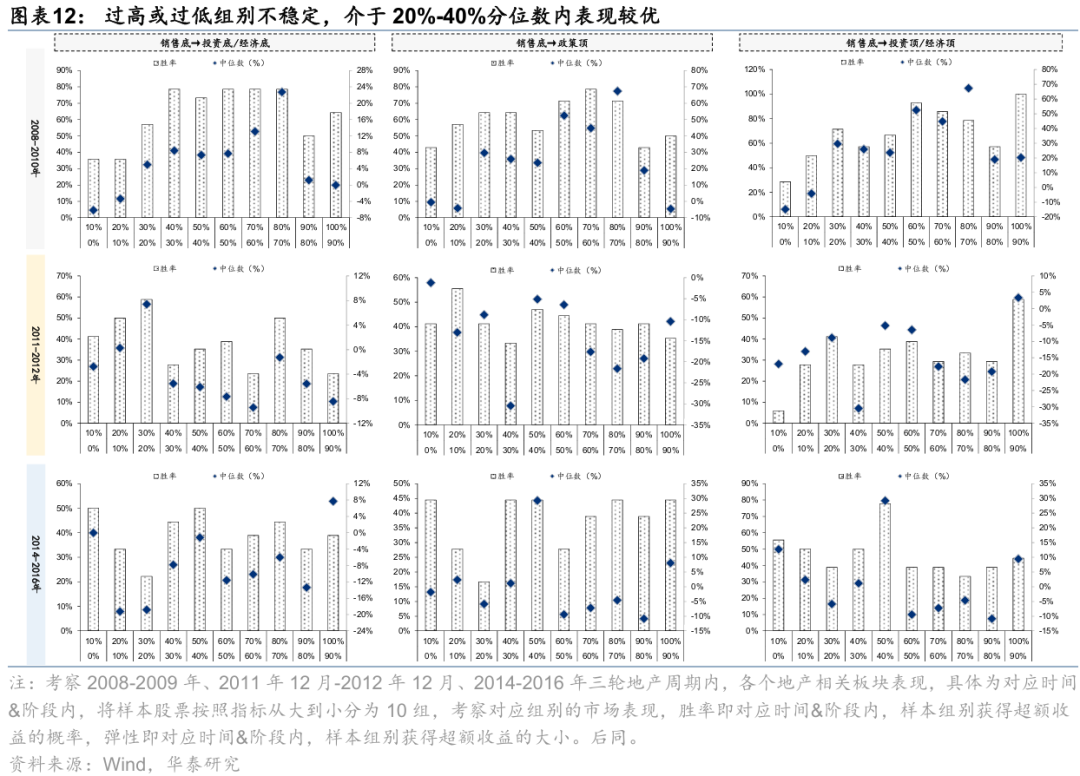

策略视角下,地产链板块风险消化或已较为充分,优质企业有望受益于业绩预期改善及龙头进阶的双重逻辑。参考我们在中期策略中的测算方法(《曙光渐明》2025年6月3日),当前地产链企业估值隐含的股权成本较1Q25已回落至合理区间,反映投资者对地产周期风险的过度计入已有改善,地产及地产链板块估值修复的阻力有所减弱;2)本轮地产周期回落持续时间较长,且其中伴随有疫情、贸易摩擦的扰动,产业链占据优势地位、现金充沛的优质企业在地产周期筑底企稳后,有望受益业绩修复预期及龙头进阶的双重逻辑;3)相比于科技及先进制造板块,地产及地产链7月以来估值仍处于相对低位。地产相关行业通常可以分为房地产、广义地产链(与信贷强相关,如银行、白酒)、狭义地产链三部分,其中狭义地产链通常包括开工端(工程机械、水泥、钢铁)、竣工端(玻璃、建材)、后周期(家具、家电)三个部分。狭义地产产业链的内部关系可简化为:房地产企业从金融机构获得资金、从政府部门获得土地资源后,由设计院按照要求进行建筑设计,房地产企业或施工单位采购建材,最后施工单位进行房屋建设、初步装修;房屋建设好后,由房地产企业负责销售;消费者购置完房产后,按照各自的消费能力和消费偏好,进行房屋的进一步装修,而后购置家电、家具等。由上述关系可以看出,销售数据牵动着整个地产周期,开工、竣工数据均滞后于销售数据。行业轮动视角下,1)地产相关行业的轮动通常为广义地产链→房地产→狭义地产链,行情弹性地产链≥房地产>广义地产链,但需要兼顾行业自身逻辑(如14-16年白酒受益于外资流入、公募发展和消费升级);2)狭义地产链内部的行业轮动通常为,地产销售上行区间内装修建材、白电、家居、地产、玻璃玻纤占优,装修建材、白电、地产超额收益贯穿政策底→销售顶阶段。具体来看,①政策底→销售底:地产相对占优;②销售底→投资底:家居、玻璃、地产相对占优;③投资底→政策顶:装修建材、银行、家居、白电相对占优;④政策顶→销售顶:白电、家居、装修建材、玻璃玻纤相对占优。但考虑到本轮地产从下行至磨底的时间较长,宏观叙事和产业基本面较2008-2014年、2014-2021年两轮地产周期也有差异(如贸易摩擦对后周期耐用品的扰动等),地产链行业轮动的特征或有所弱化,此外龙头进阶的逻辑更强化了个股叙事,我们进一步从估值、盈利、拥挤度等各个因子维度进行筛选,建议关注低PE估值、高预期盈利增速、高Beta等个股超额收益线索:1)估值因子:估值分位数越低,地产链个股超额收益(后同,简称超额收益)中位数和胜率倾向于越高,PE效果略优于PB;2)盈利因子:未来2年盈利增速CAGR越高,超额收益中位数和胜率倾向于越高;3)Beta:Beta越高(与万得全A),超额收益中位数和胜率倾向于越高;4)波动率因子:因子与超额收益关系不稳定;5)换手率因子:因子过高或过低组别不稳定,介于20%-40%分位数内地产链个股超额收益表现较优;6)市值因子:因子与超额收益关系不稳定;7)仓位:因子(公募基金仓位)与超额收益关系不稳定。报告原文结合行业团队推荐,附上当前地产及地产链投资组合,供投资者参考。目前房地产行业基本面仍在筑底进程,但市场也产生一些分化机遇:1)区域结构:部分核心城市住房销量(新房 二手房)已实现企稳回升;2)产品结构:改善型产品呈现更强修复动能;3)库存结构:供需结构性矛盾犹存,但低能级城市新增供应呈现放缓态势;4)房价结构:体现“哑铃型”企稳特征——低单价城市不再“跑输”市场,高能级城市核心区“跑赢”市场。而市场企稳的基石也在逐步构建:1)房地产从业人员、规模房企数量和拿地规模下降,潜在供给能力有所收缩;2)保交楼、保交房持续推进,逐步厘清交付问题;3)从展期到削债,出险房企加速债务重组,未来有望“轻装上阵”。需求侧角度,我们认为购买力整体有所提升,体现为按揭负担比持续下降,2022 年以来房价和房贷利率下降共同加速这一进程;相对海外而言,我国按揭负担已处于相对低位,中低能级城市按揭负担比降幅更为明显。供需结合来看,中长期“止跌回稳”的基础正在构建,但要全面达成仍需要时间。一旦市场房价预期得以改善,行业具有持续修复动能。我们认为核心城市核心区位有望率先企稳。从择股视角,我们认为率先受益的主要有两类:1、在核心城市拥有充沛储备、产品力显著的房企;2、当前现金流承压,但有望受益于困境反转的房企。关注工程机械和地产后周期设备。1~8月挖机内销量同比 21.5%,二手机助力存量设备出清逻辑下,挖机销售先于地产、基建等终端需求复苏,同时8月汽车/随车起重机内销量同比 52%/ 24%,由负转正,塔吊内销量同比降幅收窄,显示景气度正向全行业传导。存量设备紧平衡下,未来如地产复苏则工程机械更新需求有望加速修复。家具设备、消防报警设备年内受地产影响,景气下滑,但头部公司凭借产品力和品牌力,市占率有所提升,有望受益未来地产的潜在复苏。存量翻新及出海贡献新需求,重视开工端边际变化。行业下游需求重视国内三个焕新市场(存量翻新、城市更新及新产业服务)、海外出海等,我们通过比较行业及公司不同经营指标相较2014年以来的分位数水平,认为防水/瓷砖等行业出清幅度较大,系B端业务大幅缩水,而涂料、板材、管材等相对稳定。我们认为2024年是存量重装崛起元年,25年有望加速,测算24-26年存量翻新需求或在1100~1200万套/年,CAGR 5%,涂料、管材、防水等细分板块有望受益。水泥错峰生产共识有所反复,但超产产能规范-能耗标准和碳排放约束增强-市场化并购增加的供给侧反内卷路径愈加清晰,有望加快行业产能实质性出清和价格中枢抬升。浮法玻璃受竣工需求影响但下行幅度或有限,建议关注地产销售端价格止跌回稳的持续性,若玻璃价格延续下滑趋势则25H2有望出现集中冷修。供给侧政策与地产修复共振,铝和钢铁行业景气度上行。根据我们测算,建筑用铝需求在24年占比约23%,若地产市场逐步修复,铝整体供需缺口在25/26年或进一步放大,若建筑口径竣工在25/26年的同比降幅每收窄1pct,或带动铝供需缺口分别增加27/23万吨。钢铁方面,我们认为国内钢铁行业景气底部在行业自发性减产的帮助下,于2024Q3期间已探明,随后进入行业景气修复周期。若未来地产行业景气止跌回稳,叠加国内钢铁粗钢产量趋降(自2021年以来持续对钢铁行业供给侧进行优化所致),国内钢铁行业供需格局或从过剩转为平衡甚至短缺,钢铁行业景气有望持续修复。基本面磨底中,龙头韧性更优,建议把握低位布局机会。家居用品在装修环节中进场顺序相对靠后,是典型的竣工后周期品种,统计局数据显示,2025年1-8月房屋竣工面积累计值2.77亿平方米(yoy-17%),作为地产后周期产业链前瞻指标,显示相关家居需求预计仍处磨底阶段。2024年10月以来各省市家居以旧换新等政策陆续落地,经销商整体规模、资金实力、经营规范性强的龙头企业在国补政策中优先受益,经营韧性更优;且龙头家居企业逆境下在经营端积极变革(聚焦整家、渠道赋能、供应链提效等)以应对更为复杂多变的市场环境,长期看配置价值仍突出,且低估值&高股息价值逐步凸显,建议关注组织管理能力优秀、低估值属性突出的定制家居龙头,以及存量需求占比较高、经营韧性更强的软体家居企业。出海深化与地产修复或现双轮驱动。家电行业重视出海深化与巩固国内需求两大主线。一方面,出海已从代工模式升级为品牌本土化运营,企业通过并购(如海尔收购GEA、美的收购东芝)和自建渠道深耕欧美市场,同时抢占东南亚、中东等新兴市场红利。2024年家电出口额同比增长15%,龙头海外收入占比高,技术优势与供应链效率或继续支撑全球份额提升。另一方面,国内地产政策持续宽松(限购取消、房贷利率下调)或提振后周期需求,尤其对厨电(需求依赖地产)和白电(20%-30%关联)形成直接拉动。叠加全国性以旧换新政策仍在持续,巩固内需。综合来看,建议布局出海根基扎实的白电、黑电及清洁电器龙头及对地产敏感度高的厨电企业,把握多主线共振下的结构性机会。风险提示:地产政策不及预期、国内政策力度不及预期。

VIP复盘网

VIP复盘网