【方正电子团队|中芯国际】业绩点评:成熟制程积极调整工艺平台,高端节点持续领先

时间:2026-04-05 20:11

上述文章报告出品方/作者:方正证券,马天翼 、王海维等;仅供参考,投资者应独立决策并承担投资风险。

25Q4公司实现收入24.89亿美元,同比增长12.8%,环比增长4.5%,超此前指引,延续25Q1以来的季增态势;从应用看,消费电子和工业与汽车收入占比分别为47.3%和12.2%,环比分别提升3.9和0.3pct。毛利率19.2%,位于指引区间上限,环比下降主要系折旧增加所致;月产能达105.88万片(折合8寸,下同),环比增长3.6万片,产能持续扩张;资本开支24.08亿美元,环比增长0.56%;产能利用率95.7%,同比提升10.2pcts,环比基本持平,产能不断增长的同时产能利用率维持高位,表明下游需求高景气;25Q4公司对部分产品线进行提价,ASP环比增长3.84%升至989.56美元。公司预计26Q1收入环比持平,毛利率18-20%,2026年销售收入增幅高于可比同业的平均值,资本开支与2025年的81亿美元相比大致持平。

当前以手机和电脑为主的消费电子市场需求疲软,公司积极调整成熟制程工艺平台,将更多产能倾向于专用存储/BCD/HV高压平台等。为把握在地制造需求,中芯国际稳步推进扩产计划,2025年已新增约5万片12寸月产能,2026年预计新增4万片12寸月产能。国内本土设计公司顺势扩大供应链份额,中芯国际积极对接客户细分需求,加快产品验证与扩产上量节奏。

需求端,中芯国际表示需求端呈现高端增长、低端疲软分化态势,其中与AI、存储、中高端应用相关的订单持续稳步增加。AI对存储芯片的强劲需求正加速推动行业需求结构向高端化升级,而中芯国际凭借在BCD、模拟、存储、MCU、中高端显驱等细分领域的扎实技术储备与领先市场地位,加之优质的客户产品布局,可精准承接高端市场需求。中芯国际表示今明两年整体消费电子和中低端手机总产能不会显著受到本轮存储芯片涨价的影响;随着存储芯片产能增加和渠道商囤货释放,公司预判26Q3起消费类存储芯片供应有望转好。

投资建议

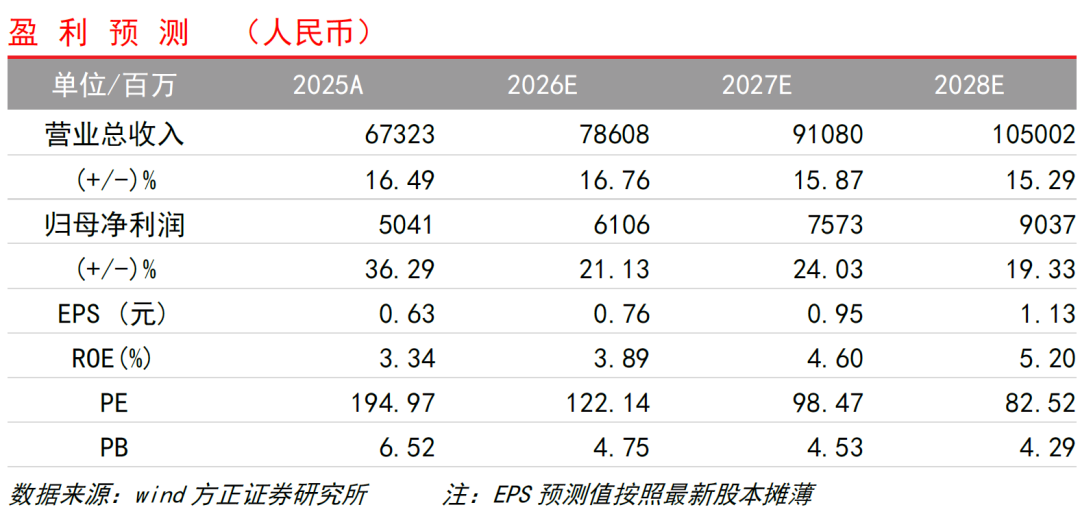

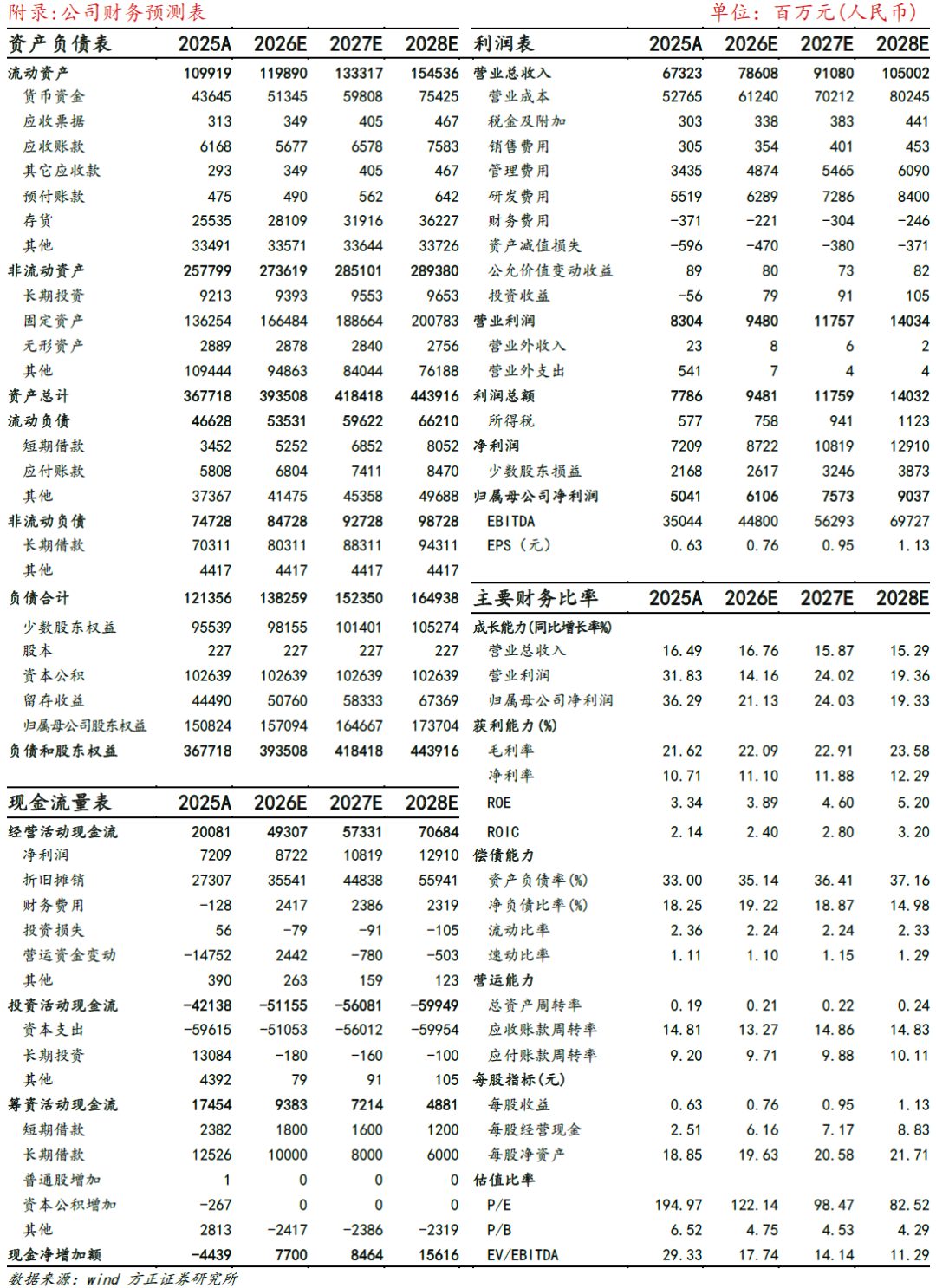

公司作为中国大陆晶圆代工龙头,制程国内领先,产能扩张有序进行,显著受益“在地化”制造趋势。我们预计公司2026-2028年营收分别为786.08/910.80/1050.02亿元,归母净利润分别为61.06/75.73/90.37亿元。维持“强烈推荐”评级。

风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,产能扩充进度不及预期的风险,系统性风险等。

VIP复盘网

VIP复盘网