近期长鑫科技近期完成了IPO辅导工作,中国的“存储芯片第一股”蓄势待发。

长鑫科技的全资附属子公司——长鑫存储,是国内规模最大、技术最先进、唯一实现大规模量产通用型DRAM的IDM(垂直整合制造)企业,公司估值已超1,400亿元。

今天重点拆解 存储芯片行业 。

存储芯片行业介绍

存储芯片的定义

存储芯片,又称半导体存储器,是一种能够存储大量二值信息(0和1)的半导体器件,核心功能是实现数字信息的写入、读取与长期保存。

存储芯片的重要价值

从技术演进视角看,存储芯片的发展直接推动了信息技术革命。数字经济时代,存储芯片的战略意更加重要。它不仅是信息技术基础设施的核心基石,支撑服务器、终端设备等硬件运行;还是数据要素价值释放的载体,满足了AI、云计算等场景的海量数据存储需求。

作为半导体产业的关键细分领域,存储芯片的技术水平也直接体现了一个国家电子信息产业的竞争力。

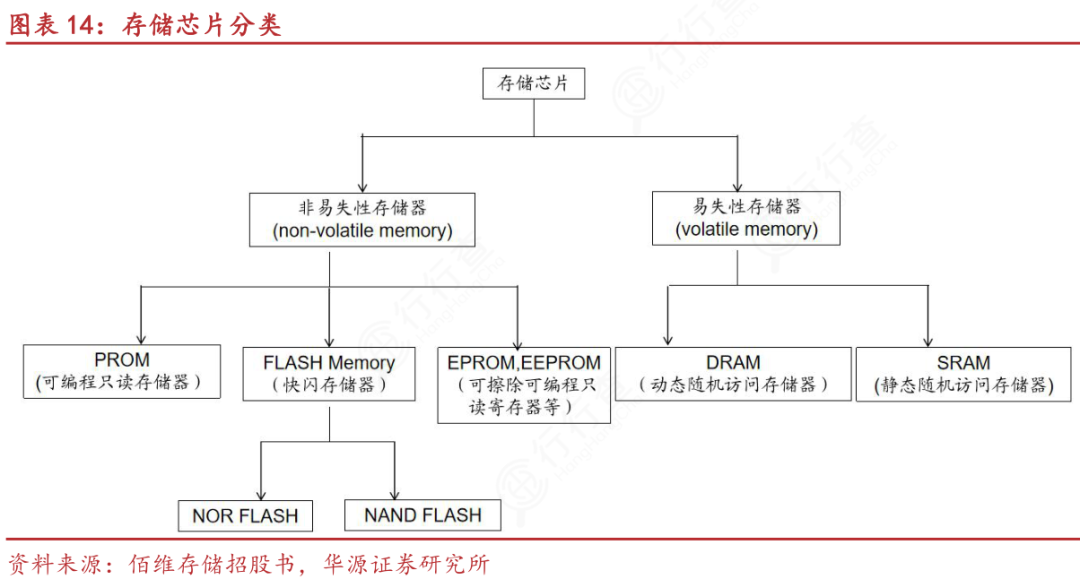

存储芯片的分类

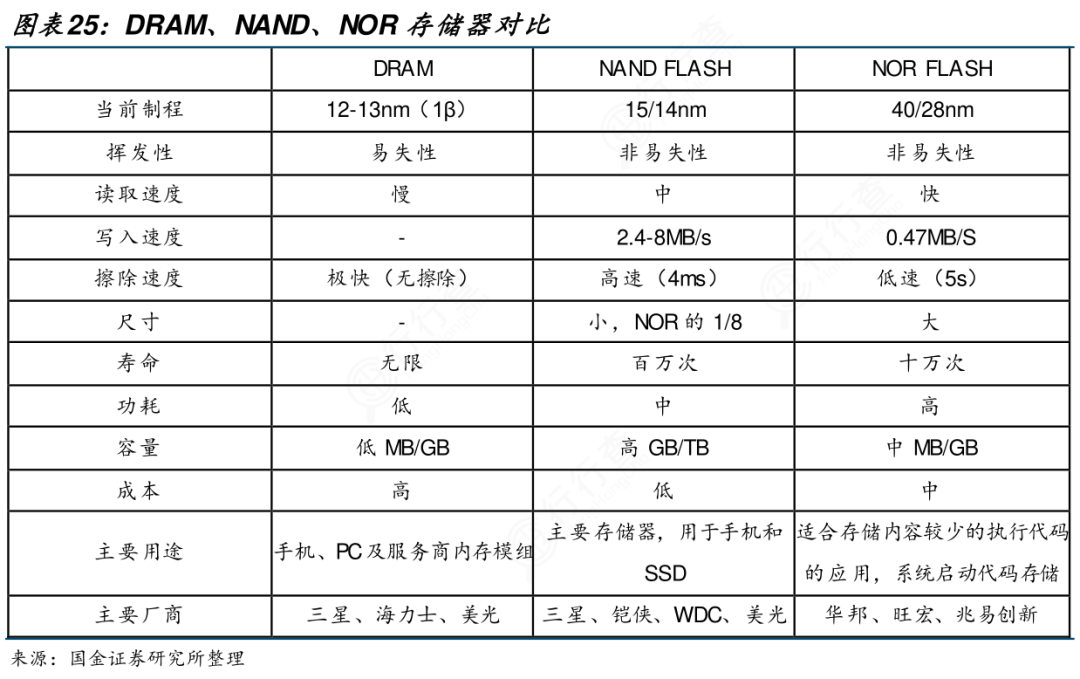

存储芯片分为非易失性存储器与易失性存储器,非易失性存储器包含PROM、快闪存储器(FLASH Memory,又分为 NOR FLASH 和 NAND FLASH)、EPROM、EEPROM等,易失性存储器包含动态随机访问存储器(DRAM)和静态随机访问存储器(SRAM)。

常见存储芯片详解

1)动态随机存取存储器(DRAM)

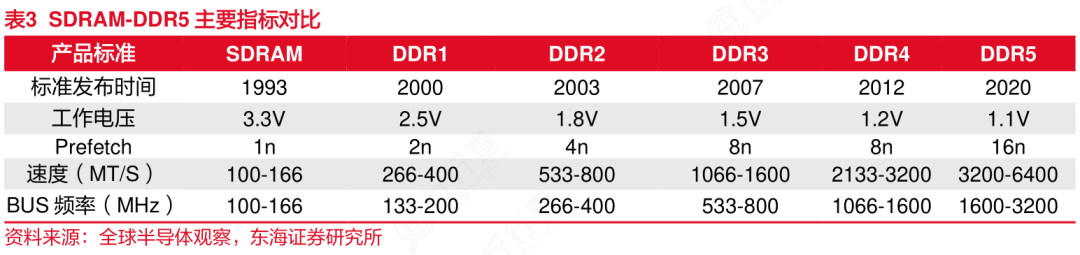

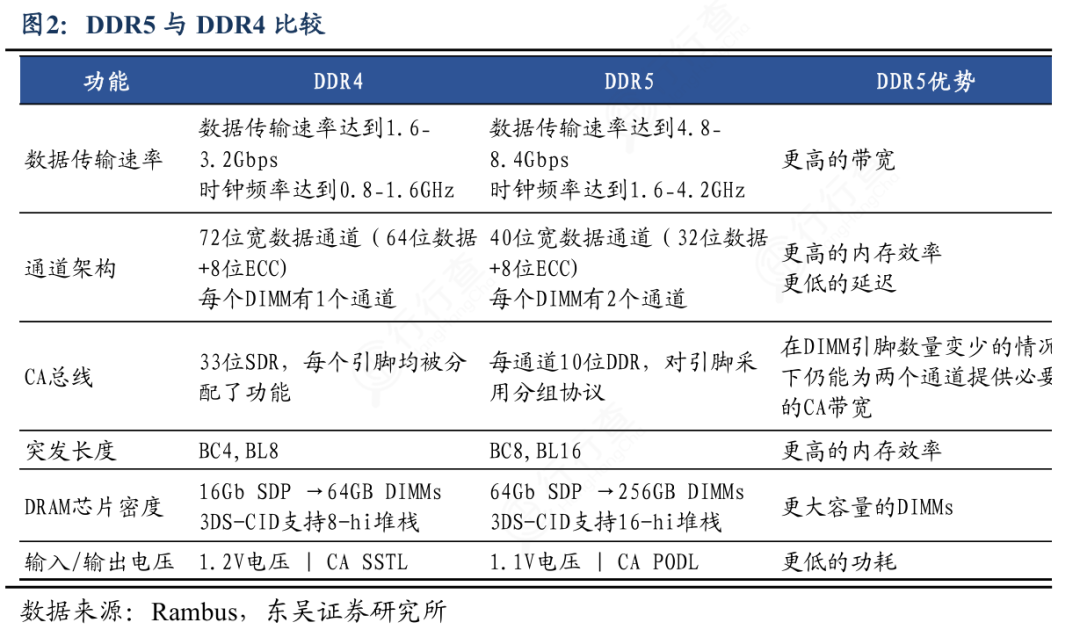

DRAM是当前应用最广泛的挥发性存储芯片,其存储单元由单个晶体管和电容组成。晶体管作为开关控制电荷访问,电容通过电荷有无表示二进制"1"和"0"。工作过程需经历写入(对电容充放电)、读取(电荷检测与放大)和刷新(定期恢复漏电电荷)三个核心环节,其中刷新操作需每64ms执行一次,这也是"动态"特性的由来。

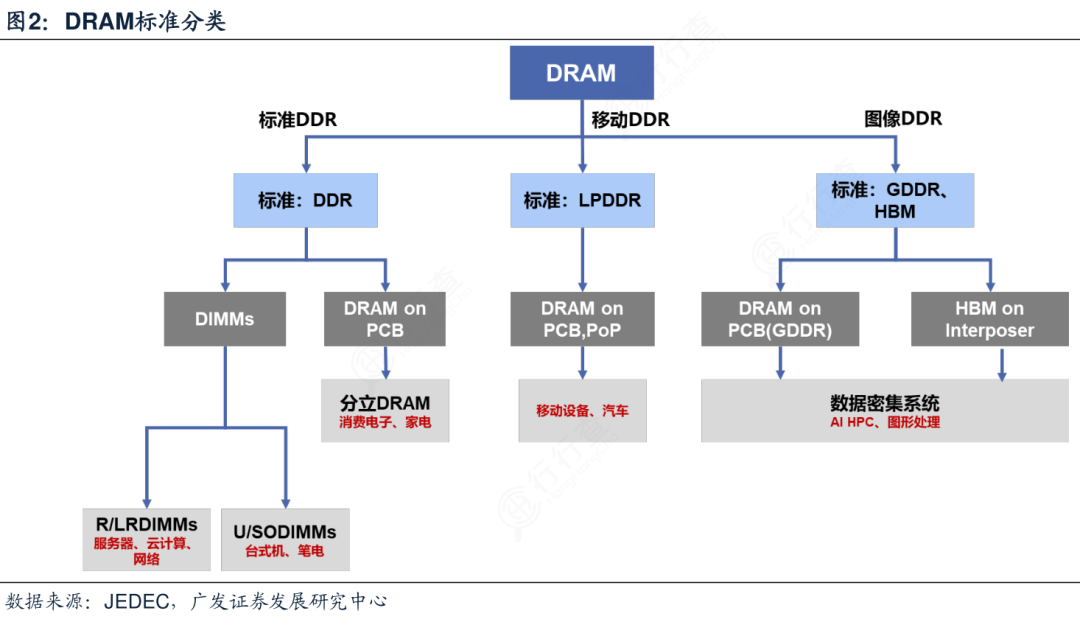

动态随机存储的主流技术分支包括:面向服务器端的DDR SDRAM,通过双倍数据速率技术提升带宽;面向移动设备的LPDDR系列,以低功耗和小尺寸为核心优势。

HBM(高带宽存储器)是一种基于3D堆叠技术的高性能DRAM,通过垂直堆叠多个DRAM芯片并利用硅通孔实现高速互联。HBM以超高带宽和容量密度为特征,主要应用于高性能计算、AI、图形处理等领域。

2)NAND闪存

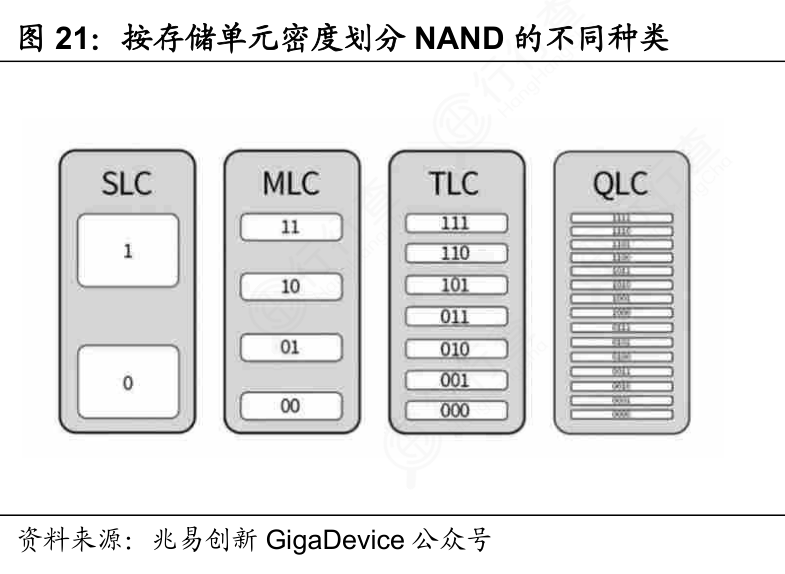

NAND闪存是最主流的非挥发性存储技术,采用电荷捕获原理实现数据存储。NAND闪存根据不同存储单元的密度可以分为SLC、MLC、TLC和QLC四种类型。每种类型的存储单元能够存储的比特数依次增加,从SLC的每个单元存储1比特,到MLC的2比特,再到TLC的3比特,最后到QLC的4比特。随着每个存储单元能存储的比特数增加,整体存储密度提升,单位成本降低。

当前技术演进聚焦3D堆叠架构。比将CMOS晶圆与存储阵列键合,堆叠层数可达300多层,位密度大幅提升;SK海力士甚至推出了321层4D NAND。

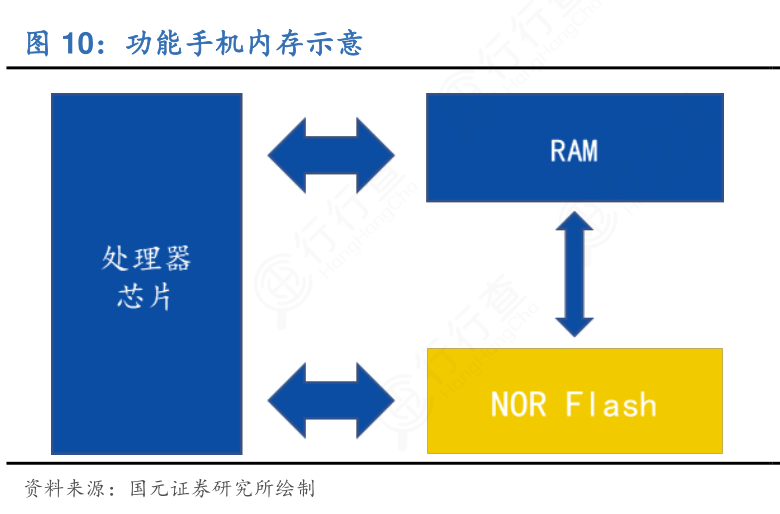

3)NOR闪存

NOR闪存采用并行结构设计,具有随机读取速度快(约10-100ns)、单字节擦写的特点,适合存储代码程序。其缺陷在于存储密度低、写入速度慢,主要应用于路由器、汽车电子等需频繁读取代码的场景,如汽车ECU的固件存储。

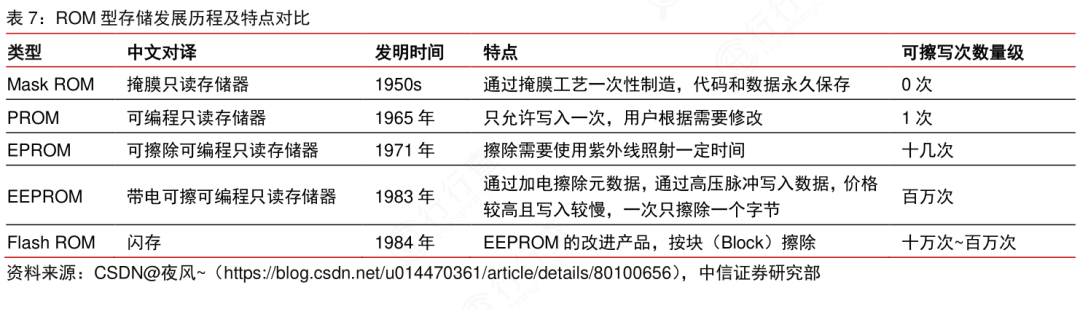

4)ROM只读存储器

ROM是早期非挥发性存储技术,按可擦写性分为:掩膜ROM(出厂后不可修改)、PROM(一次性编程)、EPROM(紫外擦除)和EEPROM(电擦除)。当前除EEPROM在小型存储场景(如BIOS芯片)仍有应用外,大部分市场已被闪存替代。

5)新兴存储技术

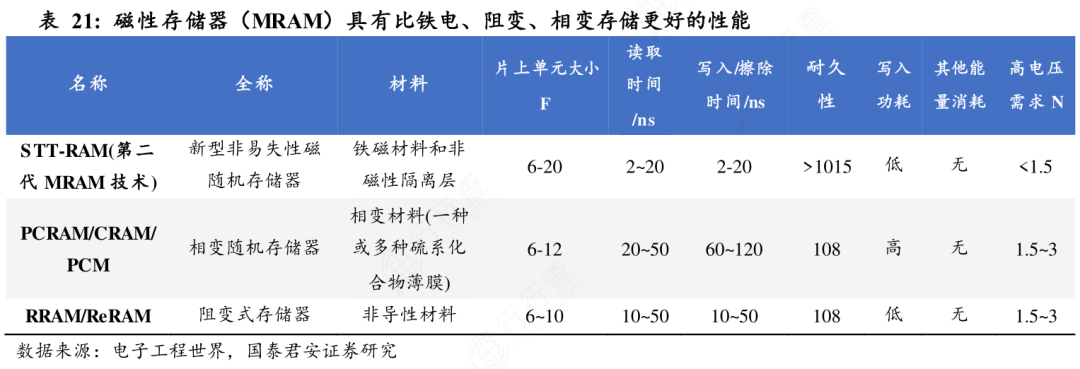

MRAM(磁阻随机存取存储器):基于磁隧道结效应,通过磁场变化控制电阻状态实现数据存储,兼具DRAM的高速与闪存的非挥发性,适用于工业控制、汽车电子等对可靠性要求高的场景。

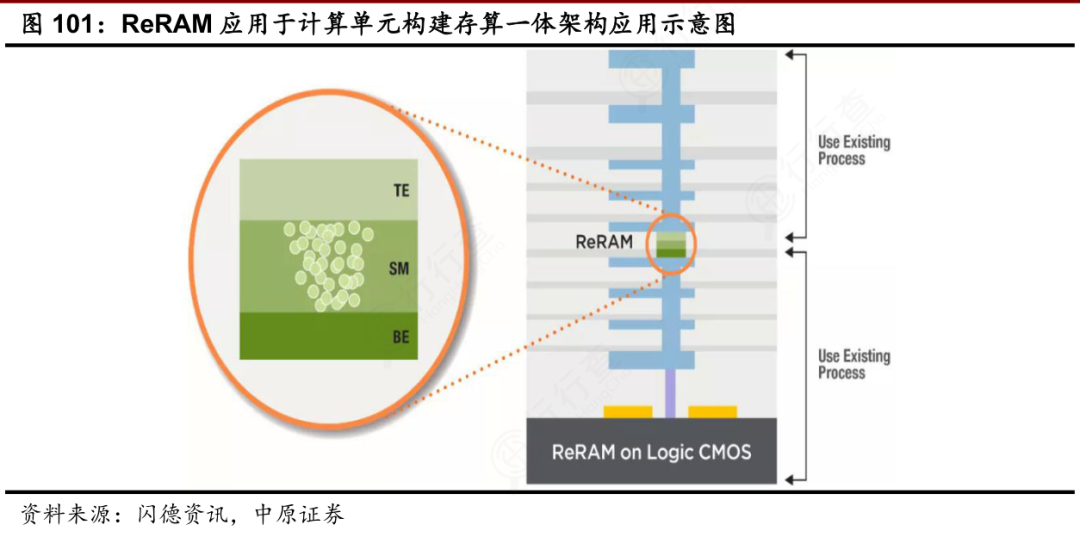

ReRAM(阻变存储器):利用金属氧化物薄膜的电阻变化存储数据,具有低功耗、高存储密度特性,有望应用于AI芯片的存算一体架构。

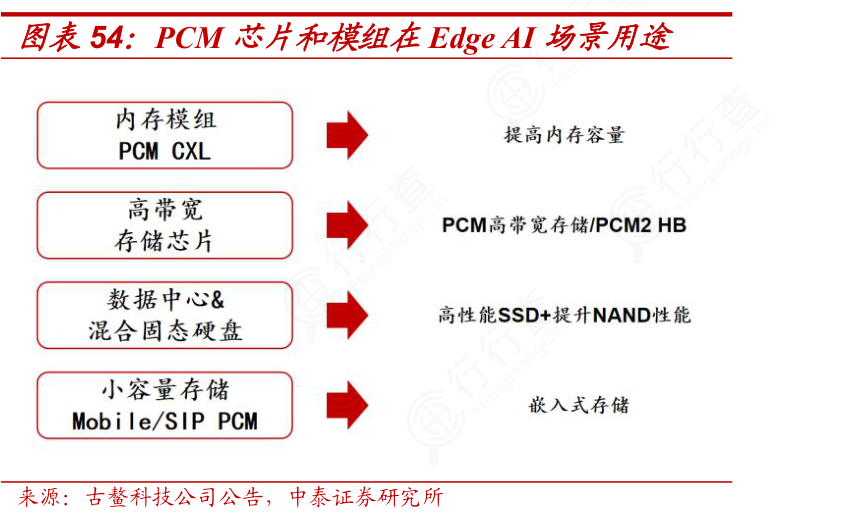

PCM(相变存储器):通过硫系化合物的晶态/非晶态转变实现数据存储,读写速度快、寿命长,是潜在的存储级内存技术方向。

存储芯片关键性能参数

1)存储容量:衡量芯片存储数据的能力,单位为GB/TB,3D NAND通过堆叠层数提升实现容量突破,如美光176层QLC闪存单芯片容量达2TB。

2)读写速度:包括随机读写(IOPS)和连续读写带宽,DDR5 SDRAM连续读取带宽可达86GB/s,NAND闪存通过NVMe协议可实现3-7GB/s连续读取。

3)功耗水平:通过工作功耗、待机功耗、休眠功耗三类核心指标衡量。此外,温度、电压、接口模式也是影响功耗的关键因素。DRAM需高频刷新,动态功耗占比高(DDR5 动态功耗≤50 mW/Gbps);SRAM依赖触发器,静态电流低但动态电流高;NAND Flash则因擦写机制存在 “写放大” 导致的额外功耗。

4)使用寿命:非挥发性存储的关键指标,以P/E cycles(编程/擦除次数)衡量,SLC闪存可达10万次,TLC约1000-3000次,QLC约100-1000次。

存储芯片应用领域

1)消费电子

智能手机、PC、平板电脑是核心应用场景,智能手机需同时搭载LPDDR内存(4-12GB)和NAND闪存(128GB-2TB);PC领域DDR5内存与NVMe SSD成为主流配置。

2)云计算与数据中心

大型数据中心需部署PB级存储集群,采用DDR4/DDR5内存服务器与SSD存储阵列,AI服务器更需搭配HBM(高带宽内存)提升算力效率。

3)工业控制与汽车电子

工业场景需高可靠性存储,MRAM与NOR闪存应用广泛;汽车电子领域,自动驾驶系统需TB级NAND存储传感器数据,车规级DRAM需满足-40℃至125℃的宽温要求。

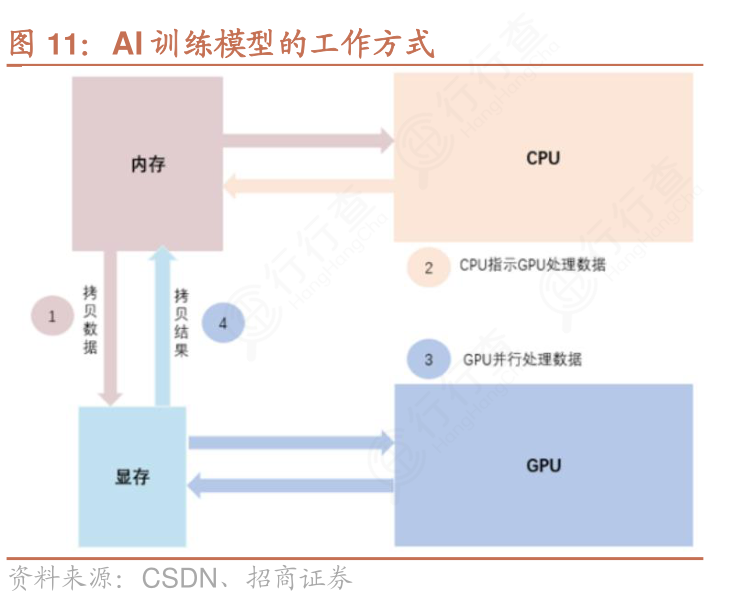

4)人工智能

大模型训练需高带宽、大容量存储支撑,3D NAND用于训练数据归档,HBM内存用于模型参数缓存,存储芯片的性能直接影响AI算力的释放效率。

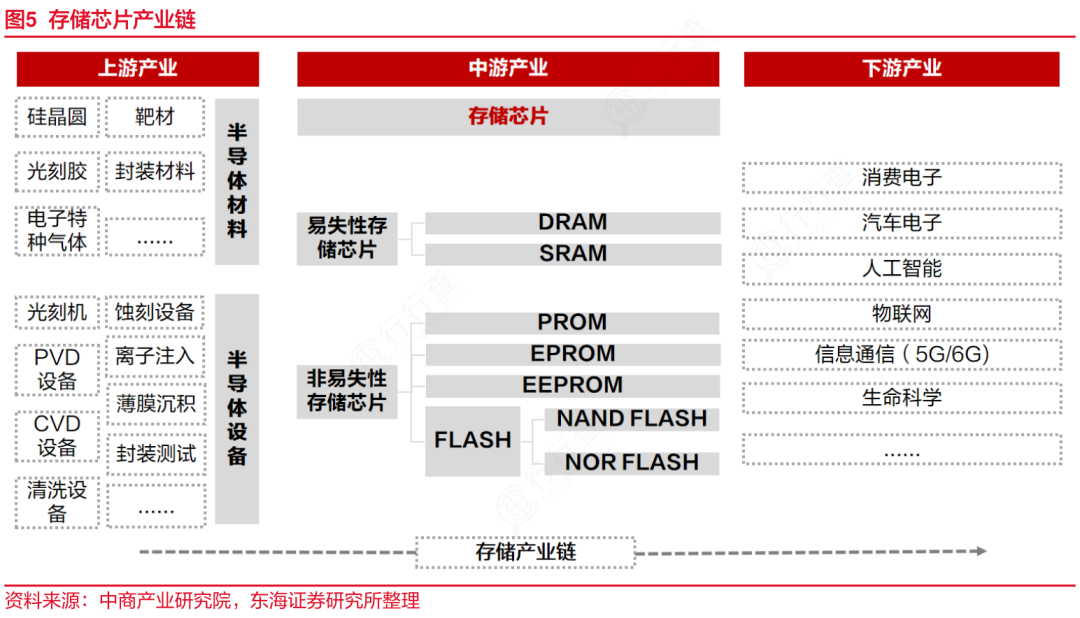

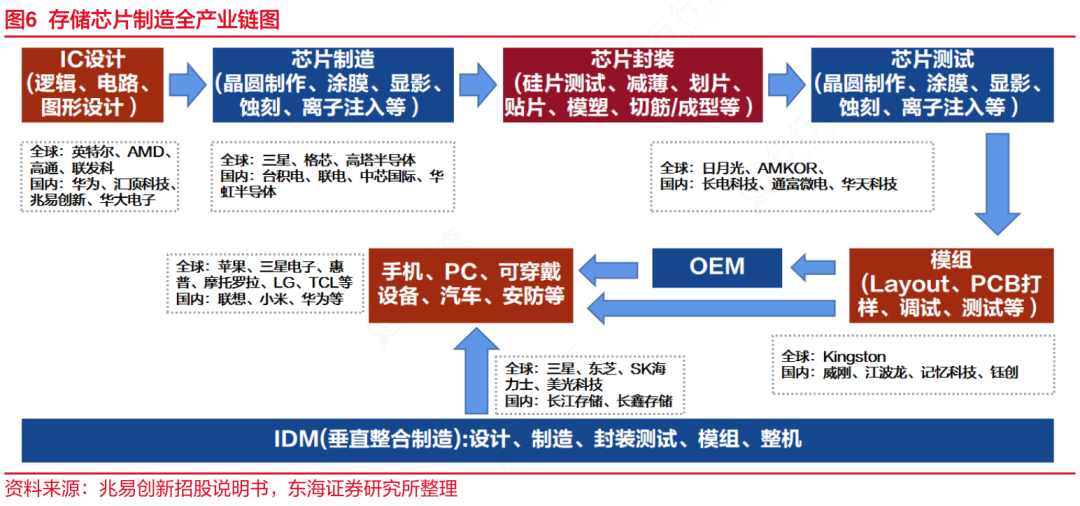

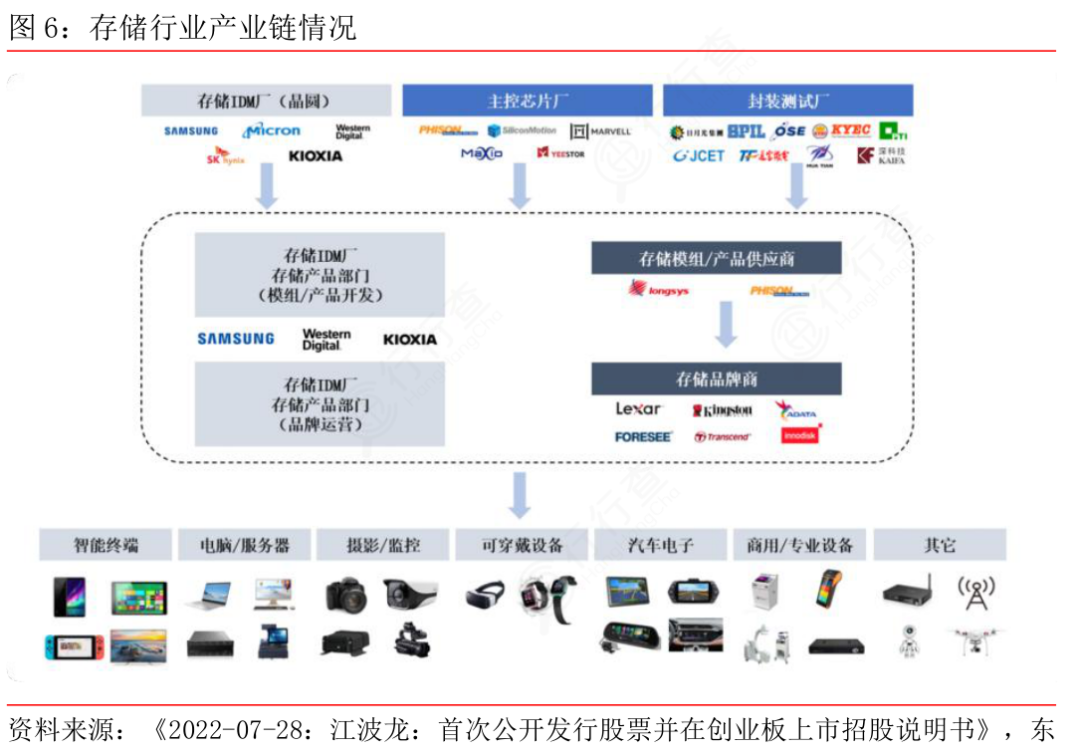

存储芯片产业链

存储芯片产业链上游是材料与设备供应环节。材料领域包含半导体硅片、光刻胶、CMP材料、封装材料、电子特气和靶材等关键品类。设备方面,ASML、北方华创、中微公司等分别在光刻机、刻蚀机等核心设备领域提供技术支撑。

中游是存储芯片的核心制造环节,涵盖设计、制造与封测三大板块。设计环节主导产品性能与功能定义,兆易创新、澜起科技、东芯股份等企业在不同存储品类设计上各具优势。制造环节负责晶圆量产,长江存储、长鑫存储作为本土IDM厂商,在3D NAND和DRAM领域积极突破,台积电、中芯国际等代工厂也为存储芯片生产提供重要支持。封测环节通过先进封装技术提升芯片性能,长电科技、通富微电、深科技等企业在3D堆叠、Chiplet等技术应用上处于行业前列。

下游是终端应用场景,推动存储芯片需求落地并形成完整生态。消费电子领域需求规模最大,三星、华为、苹果等企业的智能手机、PC等产品是主要应用载体。服务器与数据中心领域,尤其是AI服务器对高带宽存储需求激增,浪潮、中科曙光等是该领域的核心玩家。汽车电子领域随着智能座舱和自动驾驶发展,对车规级存储需求上升,特斯拉、比亚迪等车企加速布局。此外,工业控制、物联网等领域也存在差异化需求,共同构成多元的下游应用市场。

存储芯片市场规模

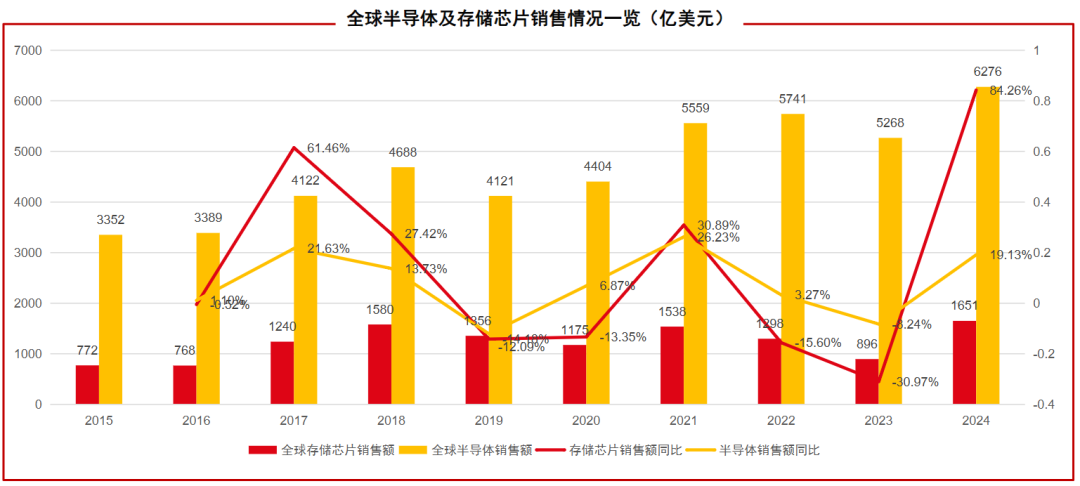

根据SIA发布的数据来看,2024年全球存储芯片销售额达到1651亿美元,同比增长约84%,主要受益于AI服务器、高性能计算、智能终端和汽车电子对高带宽、大容量存储需求的持续增长。WSTS预计2025年全球存储芯片有望增长至接近2,000亿美元。

(数据时间:2025-08)

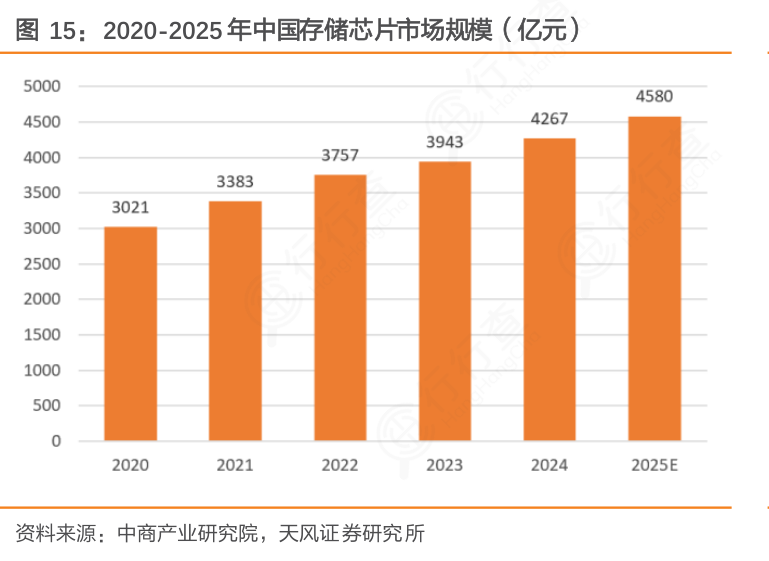

据中商产业研究院数据,2024年我国存储芯片市场规模超过4,000亿元。到2025年,市场规模预计将突破4,500亿元。整体来看,中国存储芯片市场在过去五年中保持了稳健的增长趋势,显示出强劲的发展潜力和市场需求。

(数据时间:2025-09)

存储芯片重点公司

全球代表企业

三星电子(韩国):储全品类技术领先,3D NAND与DRAM产能及性能位居全球前列。其3D NAND堆叠层数持续突破,DRAM先进制程迭代快,在移动存储、数据中心存储领域占据核心市场份额。

SK海力士(韩国):HBM技术迭代迅速,在高带宽存储及先进NAND领域优势显著。HBM产品已批量供应AI服务器客户,V-NAND闪存技术成熟,同时积极布局存储与计算融合的创新方向。

美光科技(美国):先进DRAM与NAND研发突出,HBM3e等产品推动算力存储升级。其存储解决方案覆盖消费电子到超算领域,同时在低功耗存储技术上持续突破,适配多元终端需求。

中国代表性企业

长江存储(武汉):国产3D NAND龙头,Xtacking架构实现存储密度与性能双重突破。堆叠层数持续刷新纪录,产品广泛应用于消费电子与数据中心。

长鑫存储(合肥):DRAM国产主要突破者,1xnm级产品量产覆盖PC、服务器等场景。持续推进先进制程研发,在国产DRAM替代进程中发挥核心作用。

兆易创新(北京):NOR Flash份额居前,“存储 MCU”协同构建产品生态。

江波龙(深圳):存储模组解决方案商,覆盖消费、工业级多元存储应用。

华邦电子(中国台湾):中小容量存储芯片优势显著,车规级产品可靠性突出。

北京君正(北京):存储与处理器融合创新,物联网领域芯片应用广泛。

东芯股份(上海):聚焦中小容量存储,多品类芯片适配智能终端与工业控制。

VIP复盘网

VIP复盘网