10月14日,继正式实施对美船舶收取特别港务费之后,商务部在同日宣布,对韩华海洋株式会社5家美国相关子公司采取反制措施。

随着中美贸易与科技冲突的 “战场” 扩展至造船和航运,全球船舶产业链的控制权争夺,已从单纯的市场份额竞争,升级为技术壁垒构建、关键部件卡控与行业规则主导的多维对抗。

今天我重点梳理 船舶行业 。

(公开资料整理,行业研究分享,勿做投资建议)

船舶行业基本介绍

船舶的战略价值

船舶作为人类跨越水域的核心工具,在全球经济、能源安全与科技探索中占据不可替代的重要地位。

从贸易维度看,海运是全球贸易最核心的承载方式,船舶则是这一体系运转的 “主动脉”,全球超过80%的贸易货物通过海运完成,这种运输方式的成本优势与运力潜力,是全球贸易规模化开展的前提。

能源领域,专用船舶承担着全球90%以上的原油和LNG运输任务,运输效率直接影响国际能源市场的稳定。国防层面,军用舰艇是维护海洋权益、保障国家安全的核心装备。科研探索领域,极地科考船、深海探测船等特种船舶突破了自然环境限制,为南极科考、深海勘探等研究提供了移动平台支撑。

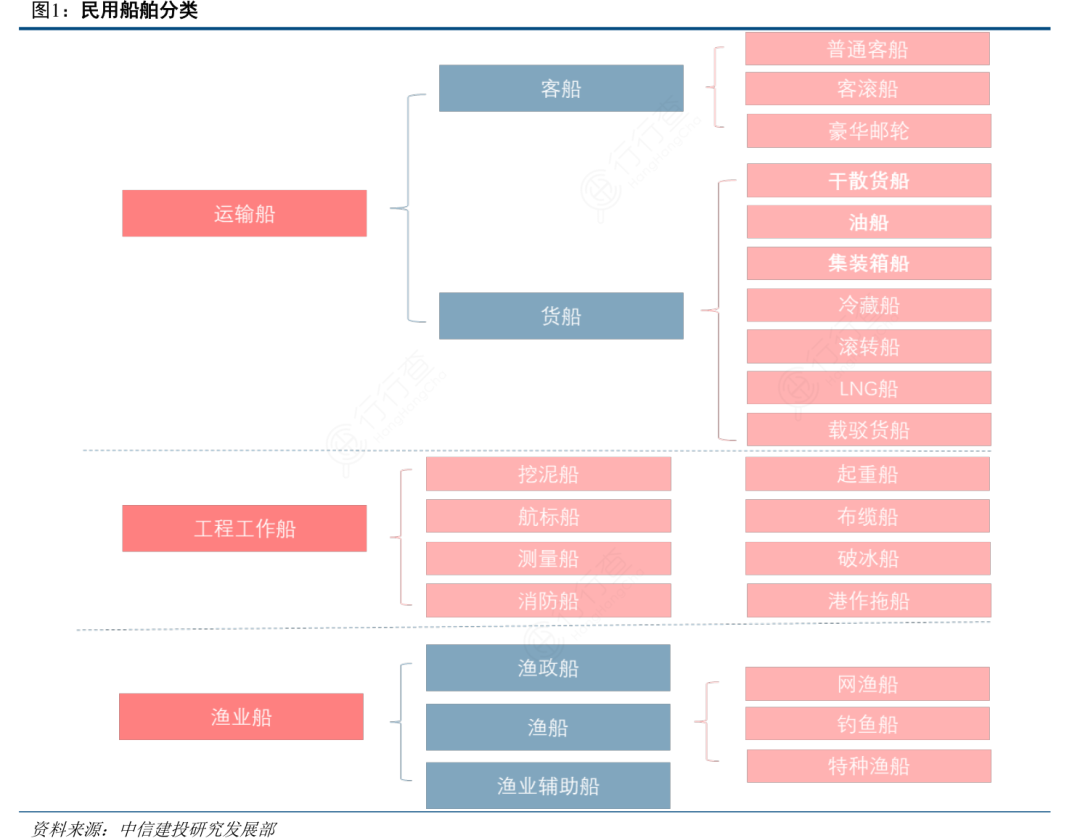

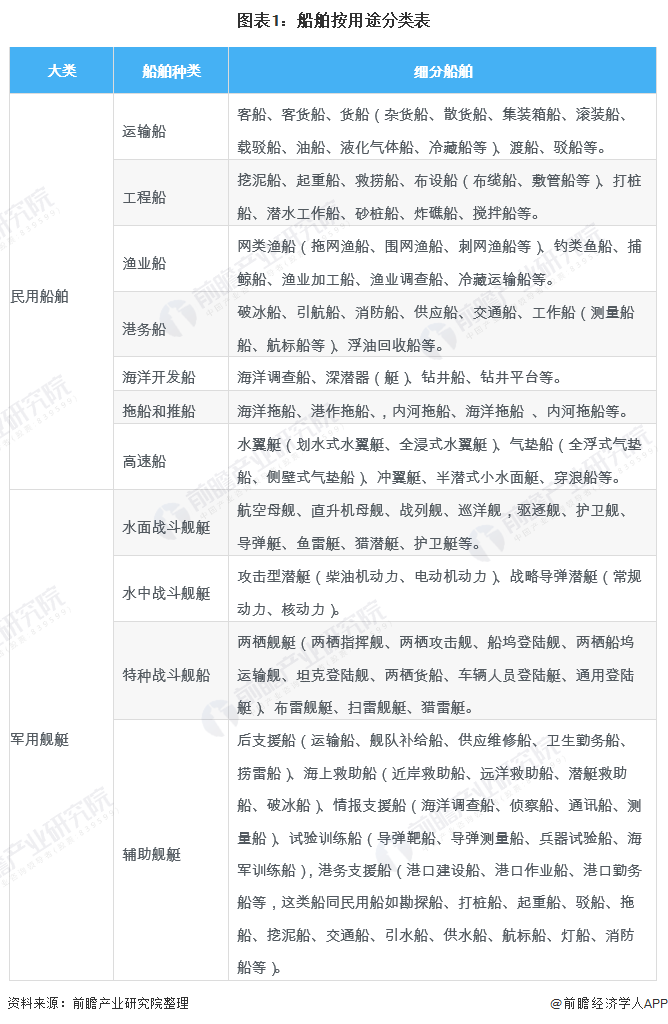

船舶按照用途分类

1)民用船舶

以商业运营为核心,涵盖运输船、工程船与辅助船三大类。运输船包括散货船(承运煤炭、铁矿石等干散货)、集装箱船、油船、LNG船等;工程船包含挖泥船、起重船、打桩船等专用工程装备;辅助船则有拖船、引航船、供应船等保障类船舶。

2)军用舰艇

依据作战功能分为水面作战舰艇(驱逐舰、航空母舰)、水下作战舰艇(潜艇)、辅助作战舰艇(补给舰、侦察舰)等,其设计侧重隐身性、机动性与武器系统集成。

3)特种船舶

包括科考船、破冰船、海警船、游艇等,这些船体针对特定任务需求优化设计。

船舶其他分类

1)按航行区域:可分为远洋船(续航力超10000海里)、近海船(沿海及邻近海域)、内河船(吃水浅的航道);

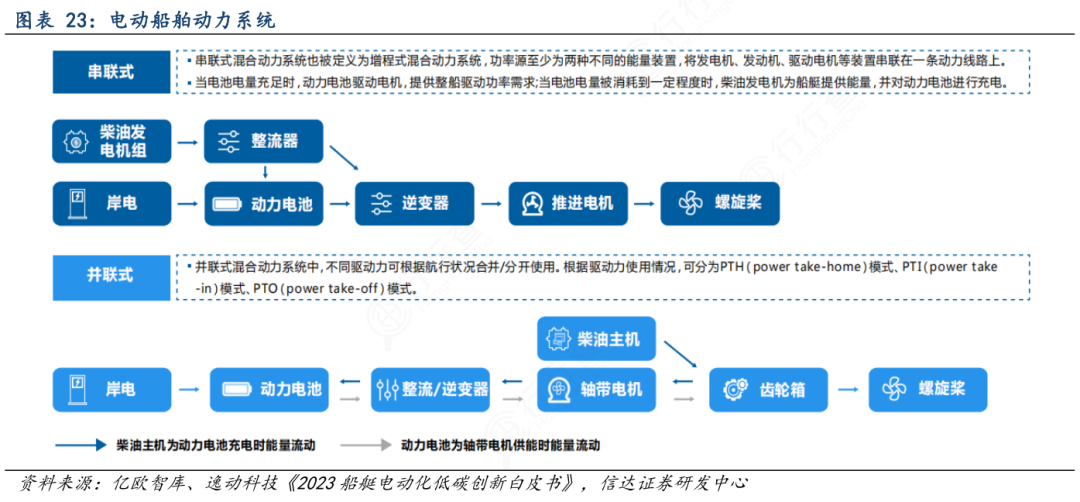

2)按动力形式:传统燃油船、新能源船(LNG、氢能)、核动力船等;

3)按船体结构:单体船、双体船、三体船等类型。

船体基本构成与核心部件

主船体结构

主船体由船壳板与内部骨架组成,形成封闭的水密空间:

1)船壳板包括船底板与舷侧板,采用流线型设计减少航行阻力;

2)骨架系统由纵向构件与横向构件组成,构成网状支撑结构。

纵向构件:龙骨位于船底中央,承受纵向弯曲力矩,是船体的 “脊梁”;

旁龙骨与纵桁:辅助分散载荷。横向肋骨维持船体截面形状,承受水压力与波浪冲击力;

双层底结构是重要安全设计,可防止搁浅时海水涌入舱室,同时兼作压载水舱,调节船舶稳性。

上层建筑与功能部件

船体建造需严格遵循相关建造规范,确保结构完整性。其中,上层建筑包括:驾驶室、居住舱、机舱棚等,集中布置导航、通讯与生活设施。核心功能部件包括:

1)推进部件:螺旋桨为主要推进装置,现代船舶多采用可调螺距螺旋桨,可灵活调整推力方向与大小;

2)操纵部件:舵系安装于船尾,通过液压或电动系统控制船舶航向;

3)锚泊系统:由锚、锚链与绞车组成,保障船舶停泊安全;

4)舱壁系统:水密舱壁将船体分隔为多个舱室,即使单舱破损也能防止沉没,是船舶抗沉性的核心保障。

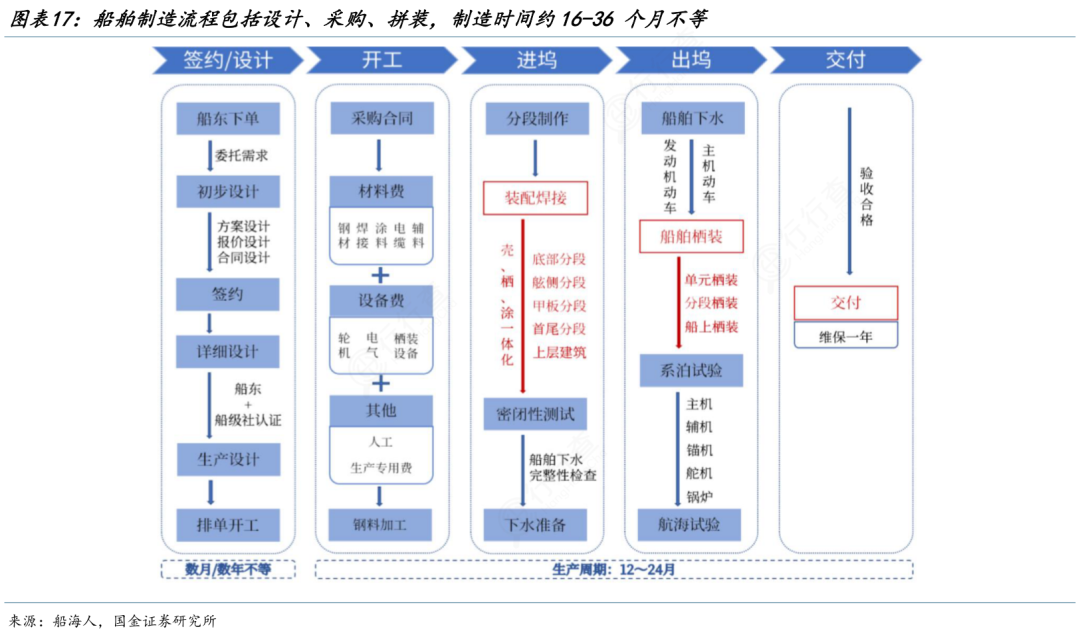

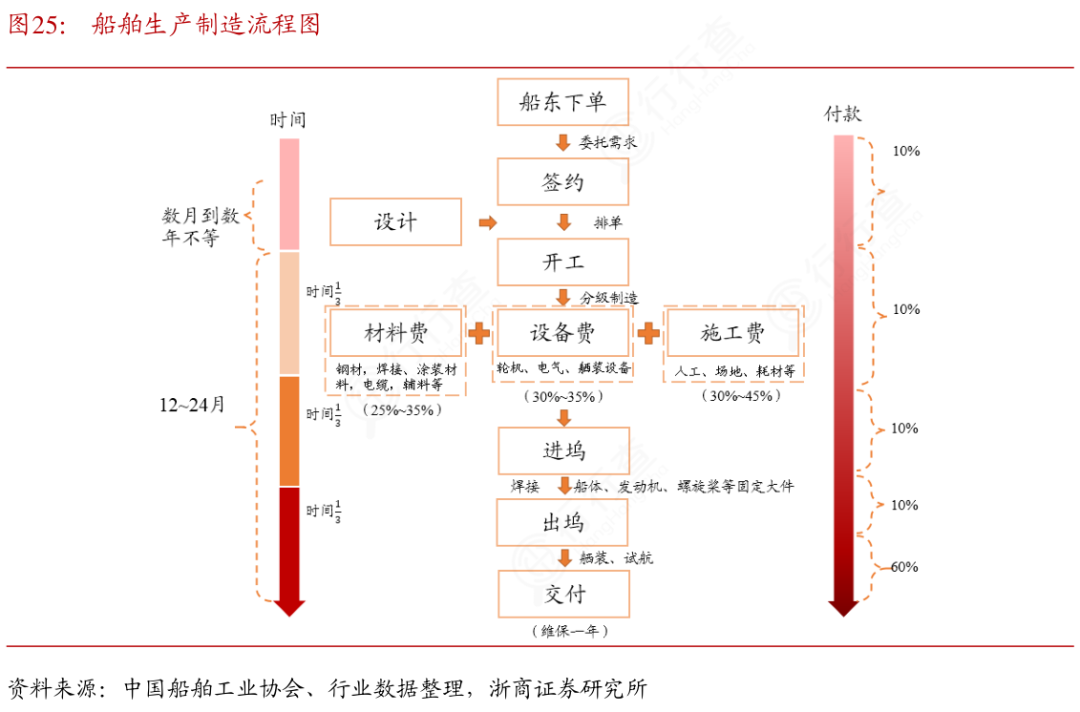

船舶设计与建造流程

设计阶段

1)初步设计:明确船舶主尺度、性能指标与总体布局,完成静水力计算、强度估算与方案论证,需符合IMO公约及船级社规范。

2)详细设计:绘制施工图纸,进行结构强度、流体动力等仿真分析,完成设备选型与系统设计,输出完整技术文件。

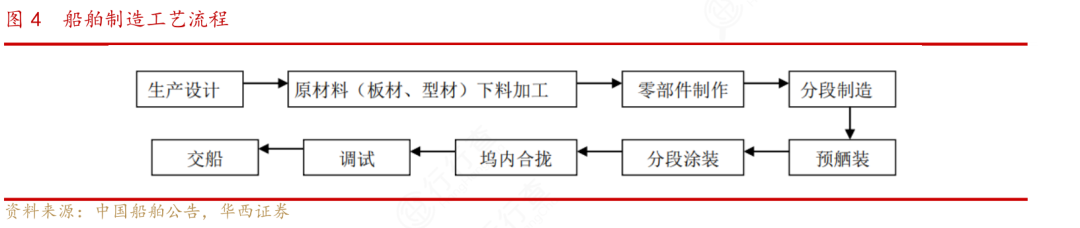

3)生产设计:将设计转化为施工指令,划分船体分段,制定焊接、涂装等工艺方案,生成下料清单与装配流程。

建造阶段

1)钢材预处理:钢板经除锈、涂装底漆后切割下料,数控切割保证精度。

2)分段制造:将零部件焊接成船体分段,万吨级船舶通常分为数十个分段,在胎架上进行精度控制。

3)总装合拢:分段吊运至船台或船坞对接,形成完整船体,对接偏差需控制在2mm以内。

4)舾装与涂装:安装机电设备、管路、电缆等舾装件,完成船体防腐涂装。

试验与交付阶段

1)系泊试验:码头测试动力、导航等系统运行状态,排查设备故障。

2)航行试验:验证航速、续航力、操纵性等性能指标,模拟实际航行工况。

3)验收交付:船东与船级社联合检验,出具证书后完成交付,部分高端船舶需进行全生命周期质量监控。

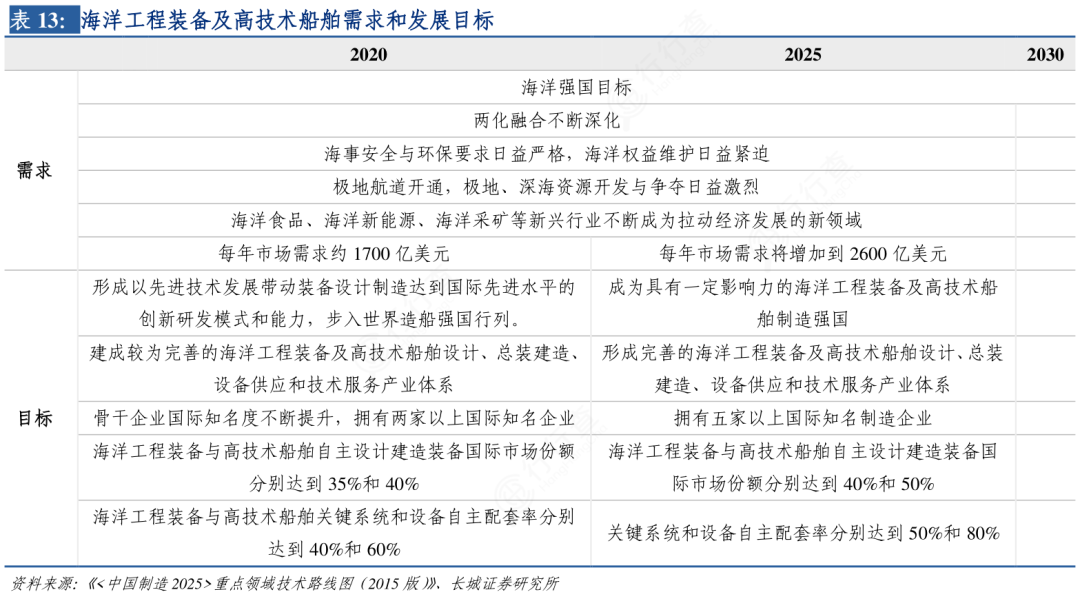

船舶行业发展趋势

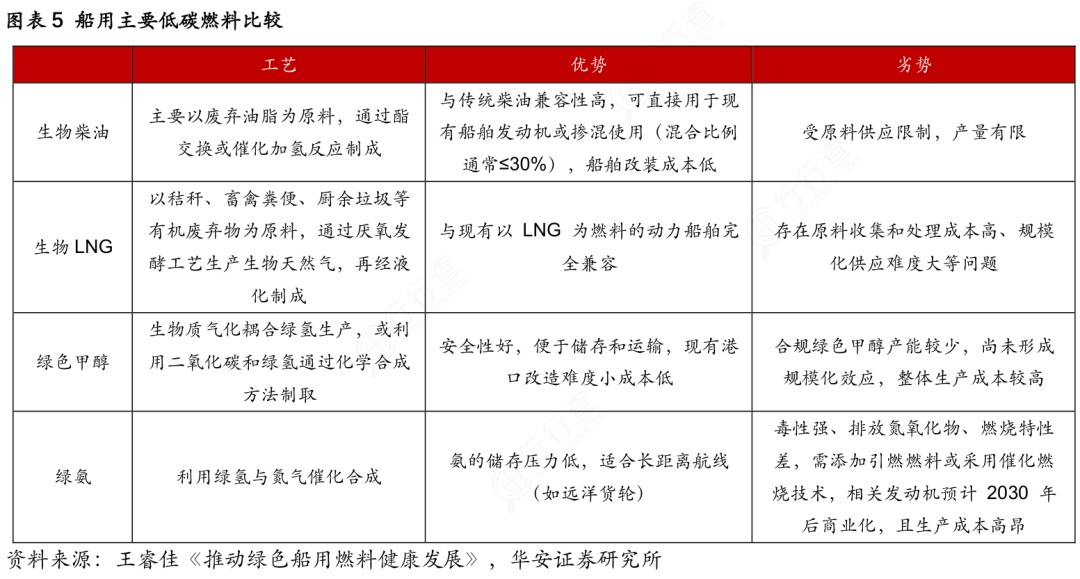

国际海事组织明确2050年航运业净零排放目标。替代燃料成为核心方向,氢、氨等零碳燃料船舶进入商业化试点,碳捕捉技术开始实船应用。

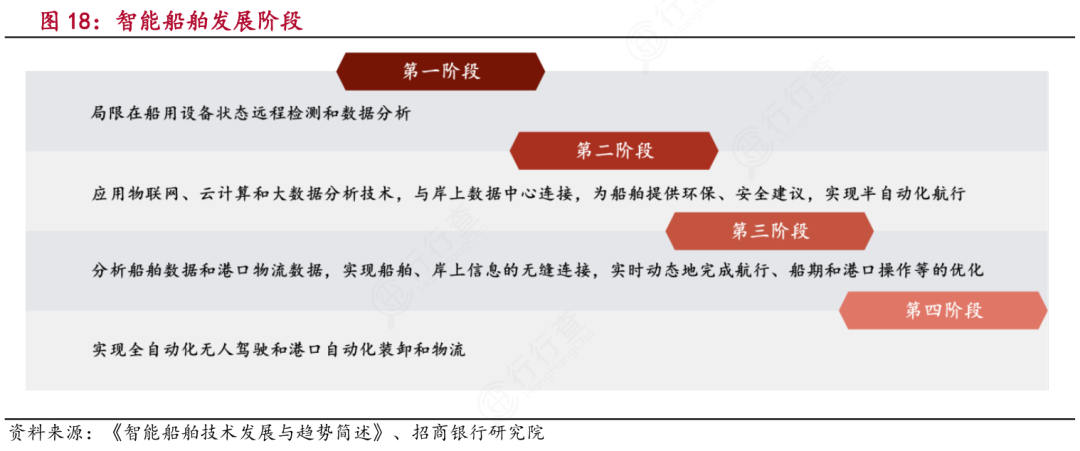

数字孪生技术实现船舶设计、建造、运维全流程数字化映射,可预测设备故障并优化航行路线。自主航行船舶进入试验阶段,通过多传感器融合与AI决策系统,实现避碰、靠泊等自主操作。智能船厂普及机器人焊接、无人机检测等技术,建造效率大幅提升。

高附加值船舶成为竞争焦点,豪华邮轮、大型LNG船、极地破冰船等技术壁垒高的船舶需求增长明确。我国已突破LNG船殷瓦钢焊接等关键技术,手持订单排至2027年后。深海装备向万米级探测发展,水下系统与深潜技术不断突破。

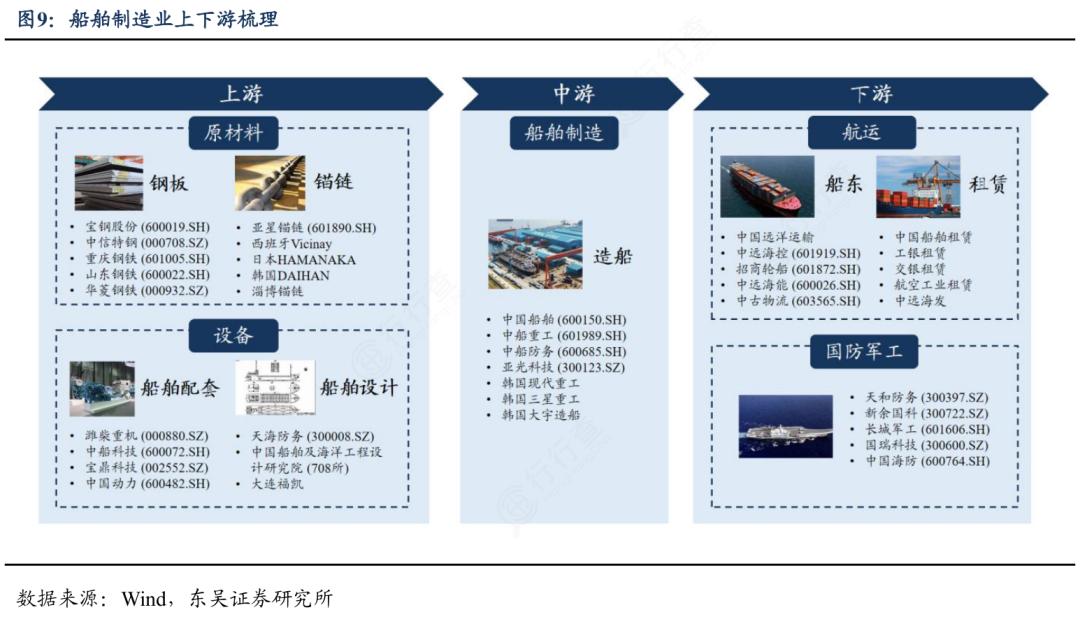

船舶企业加速上下游整合,形成“设计 - 建造 - 运维”一体化服务体系。中国军民船企设计与建造能力协同,依托全产业链优势巩固全球船舶第一大国的地位;韩国以高端船型技术为核心,将数字化与AI技术融入设计、建造环节;日本依托企业技术联盟整合设计资源,聚焦特色船型精细化建造。

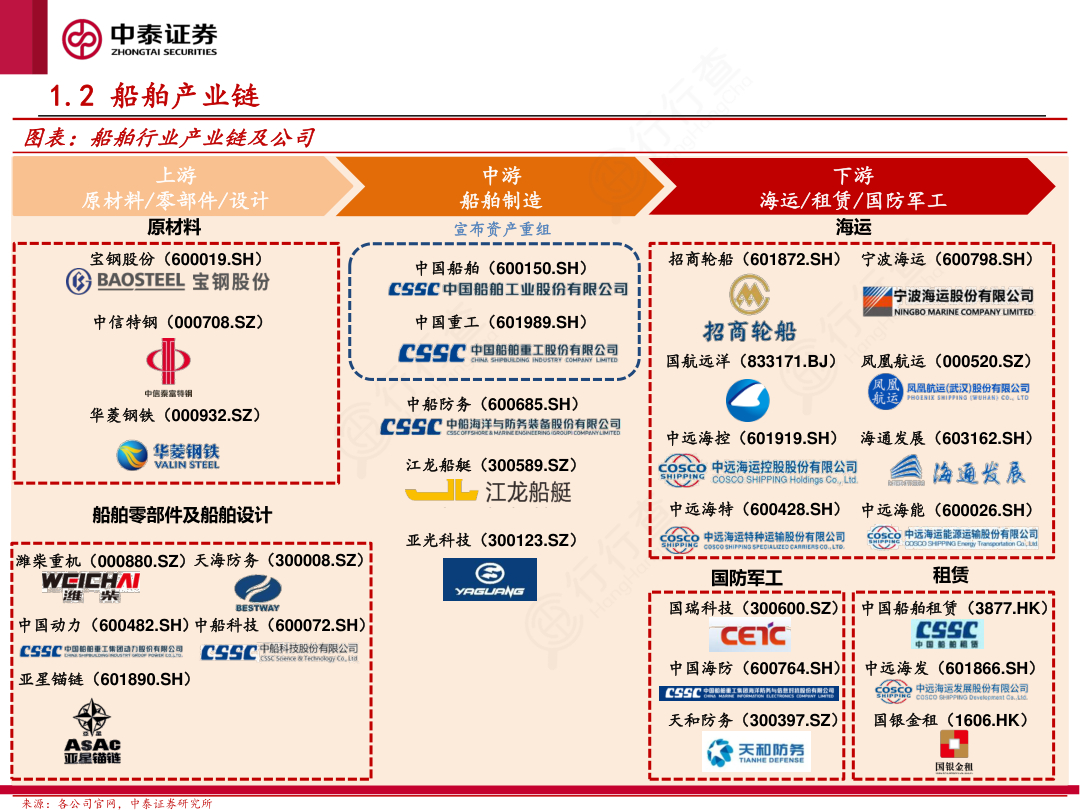

中游为船舶制造核心环节,船厂负责船舶总装与建造,头部企业集中度高。中国船舶集团作为全球最大造船集团,旗下沪东中华造船是LNG船建造龙头;江南造船、大连船舶重工等船厂也位居全球前列,扬子江船业、新时代造船等民营船厂则在常规船型领域具备竞争力,整个中游环节整合上下游资源,将设计图纸转化为实体船舶产品。

下游涵盖船舶应用与服务领域,应用端包括航运、国防军工等,中远海控、招商轮船是航运领域主力,分别在集装箱与能源运输领域占据重要地位;服务端则涉及船舶租赁、维修与运维,中远海运通过构建航运数据中台和智能运维系统,实现船舶全生命周期管理,推动传统运维向数据驱动转型。

船舶行业市场规模

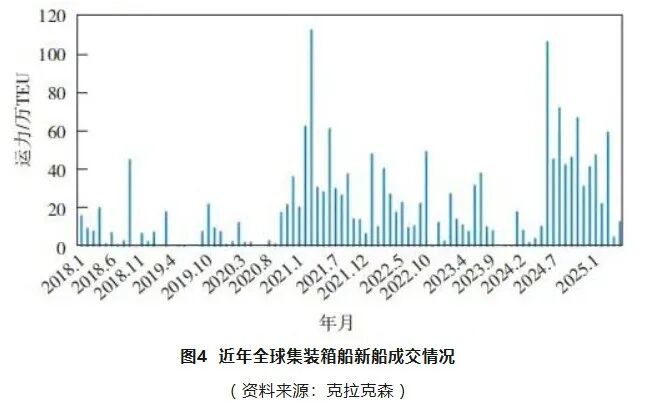

克拉克森数据显示,2025年上半年,集装箱船成交新船192.01万TEU、202艘、2,174.40万载重吨,以TEU计较2024年同期增长25.78%,以船舶数量计较2024年同期增长14.20%。以载重吨估算,全球造船市场新船成交订单中有46.45%为集装箱船,该比例较2024年同期上涨超30%。

(数据时间:2025-07)

2025年上半年,承接新造集装箱船订单的船厂多达38家,前十头部船厂的订单额占全球订单总额的81.92%。从具体订单看,中国船厂表现优异,江南造船共获得12艘订单,总运力达21.60万TEU;舟山长虹造船厂获得14艘订单,总运力达20.08万TEU。韩国船厂方面,现代重工以20艘、34.40万TEU的接单成绩,成为上半年全球集装箱船新船市场最大的赢家。

(数据时间:2025-07)

根据中国船舶工业行业协会发布的数据,2025年1-6月,我国造船完工量2,413万载重吨,同比下降3.5%;新接订单量4,433万载重吨,同比下降18.2%。截至6月底,我国造船手持订单量23454万载重吨,同比增长36.7%。1-6月,我国造船三大指标以载重吨计分别占世界总量的51.7%、68.3%和64.9%,以修正总吨计分别占47.2%,64.0%和57.6%。

(数据时间:2025-07)

船舶行业重点公司

中国船舶集团(中国):全球最大造船集团,涵盖 LNG 运输船(沪东中华技术领先)、超大型集装箱船(23000TEU 级)、豪华邮轮(如 “爱达・魔都号”)及军用舰艇(航母、驱逐舰)。

HD 韩国造船海洋(韩国):韩国第一大造船企业,聚焦高附加值船型,如 LNG 船(占全球 70% 份额)、超大型集装箱船(24000TEU 双燃料)及海上风电安装船。

三星重工(韩国):以 LNG 船、超大型油轮(VLCC)和海洋工程装备著称,2025 年新接订单中 LNG 船占比超 60%,技术覆盖甲醇 / 氨燃料预留设计。

韩华海洋(韩国):原大宇造船海洋,LNG 船贡献 90% 利润,同时拓展海上风电 EPC 项目,在建全球最大氨燃料动力 LPG 运输船。

三菱重工(日本):开发全球首艘 LCO2 / 甲醇运输船,推动数字化转型,业务涵盖 LNG 船、潜艇及海洋工程装备,技术布局绿色船舶与氢能运输。

Fincantieri(意大利):欧洲最大造船集团,与埃森哲合作推进智能船舶研发,主力产品包括豪华邮轮、LNG 动力客滚船及军用舰艇。

(公开资料整理,行业研究分享,勿做投资建议)

VIP复盘网

VIP复盘网