投资要点

行业观察:淡季煤价松动回落,多因素共筑支撑

受传统电煤淡季影响,本周港口煤价稳中回落运行。尽管短期需求偏弱,但多重外部扰动与国内铁路运输检修已形成支撑,短期煤价下行空间受限:一方面,美伊冲突加剧及霍尔木兹航运受阻,全球油气供给风险上升,运费暴涨,煤炭替代性需求持续释放;另一方面,印尼B50计划落地预期推升煤出口成本,或抑制国内进口积极性,叠加大秦线春检延长致环渤海港口煤炭垒库压力缓解。需求端:美伊冲突持续且烈度或扩大,支撑全球煤炭替代性需求。近期,美国总统特朗普多次威胁破坏伊朗桥梁、电站及能源基础设施。作为回应,伊朗军方发表声明说,若美国敢对伊朗基础设施动手,伊朗将摧毁美国和以色列在中东地区的“所有资产和基础设施”。并且,3月31日,意大利爱迪生集团首席执行官表示,由于霍尔木兹海峡航运受阻,卡塔尔液化天然气供应暂停至6月中旬。此外,霍尔木兹海峡航运受阻还导致全球航运成本急剧飙升。考虑当前中东油气资源受战争影响而供给中断,并且即使恢复也面临超高的运输成本,煤炭替代性需求预计将持续释放。供给端:印尼政府重启B50计划,国内进口印尼煤积极性或被抑制。根据中国煤炭资源网报道,印尼总统普拉博沃·苏比安托(Prabowo Subianto)3月30日在日本访问期间明确表示,印尼将在今年落实B50计划。此举可能引发矿业部门强烈不满:企业或将面临燃料成本上升以及设备可靠性问题的双重压力,盈利空间受到挤压。印尼煤炭矿业协会(APBI)此前已明确反对,警告该政策将抬升运营成本。协会执行董事指出,仅在B40标准(将40%的棕榈油生物柴油与传统柴油混合)实施期间,由于非公共服务义务补贴取消,企业被迫承担全部新增成本,生产成本已显著上升。尽管近期印尼政府转向提高煤炭产量的政策或有助于缓解生产方面的压力,但在采矿权税及税负已有所提高的情况下,B50推升棕榈油价格将对重型设备的运营构成新的成本压力,印尼煤出口成本或持续提升,或将抑制国内进口印尼煤积极性。库存端:大秦线春检启动,港口垒库压力缓解。大秦线已开始为期30天的春季集中修施工,实际检修时间较原计划延长5天。春检期间,大秦线日均煤炭发运量由正常的120-130万吨降至约100万吨,直接导致环渤海港口煤炭调入量显著减少:截至4月3日,环渤海港煤炭库存量为2825.10万吨,周环比下降2.68%,同比下降6.86%。展望四月中下旬,中东地缘冲突或将继续推高能源溢价,煤炭替代性需求持续释放,叠加 “迎峰度夏”备煤周期临近,电厂补库节奏逐步加快,煤炭需求预计将稳步提升;与此同时,受大秦线春季检修影响,环渤海港口库存累积速度预计放缓。综合来看,国内煤价有望维持偏强运行态势。

煤价阶梯:预期是如何抬升的?①产能核查及预核增产能退出,国内供给收缩,煤价预期上升至700-750元/吨【持续影响】;②印尼RKAB计划缩减,进口煤炭规模下降,煤价预期上升至750-800元/吨【持续影响】;③美伊冲突升级,霍尔木兹海峡油气通行受阻,大宗价格暴涨,煤价预期上升至800-850元/吨,高点突破1000元/吨【持续影响】;④替代需求爆发,煤制油、煤制气、煤化工价格飙涨,煤价预期上升至850 元/吨,高点突破1000元/吨强化【持续影响】。煤价上涨的预期催化有望逐步加强,伴随北半球Q2电煤及非电煤需求的持续释放,供不应求格局将凸显,煤价料将加速上行。

动力煤方面,京唐港动力末煤价格周环比下跌7元/吨

供应方面,截至2026年04月03日,462家样本矿山动力煤日均产量562.70万吨,周环比增长0.37%,同比下降0.60%。需求方面,截至2026年04月02日,25省综合日耗煤481.40万吨,相比于上周下降37.50万吨,周环比下降7.23%,同比下降10.00%。港口价格方面,截至2026年04月03日,京唐港动力末煤(Q5500)山西产平仓价759元/吨,相比于上周下跌7元/吨,周环比下降0.91%,相比于去年同期上涨89元/吨,年同比增长13.28%。

焦煤及焦炭方面,京唐港主焦煤价格周环比下跌130元/吨

供应方面,截至2026年04月03日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为80.30万吨和26.73万吨,周环比分别为 2.16%和 3.24%,同比分别 1.41%和 1.91%。需求方面,截至2026年04月03日,247家钢企铁水日产为237.4万吨,周环比 2.73%,同比下降0.56%。产地价格方面,截至2026年04月03日,柳林高硫/低硫主焦价格指数(含税)分别为1310和1500元/吨,相比于上周分别下跌30元/吨和下跌70元/吨,周环比分别-2.24%和-4.46%,相比于去年同期分别上涨160元/吨和上涨250元/吨,年同比分别 13.91%和 20.00%。港口价格方面,截至2026年04月03日,京唐港山西产主焦煤库提价(含税)为1620元/吨,相比于上周下跌130元/吨,周环比-7.43%,相比于去年同期增长240元/吨,年同比增长17.39%。

风险提示

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

01

核心观点及经营跟踪

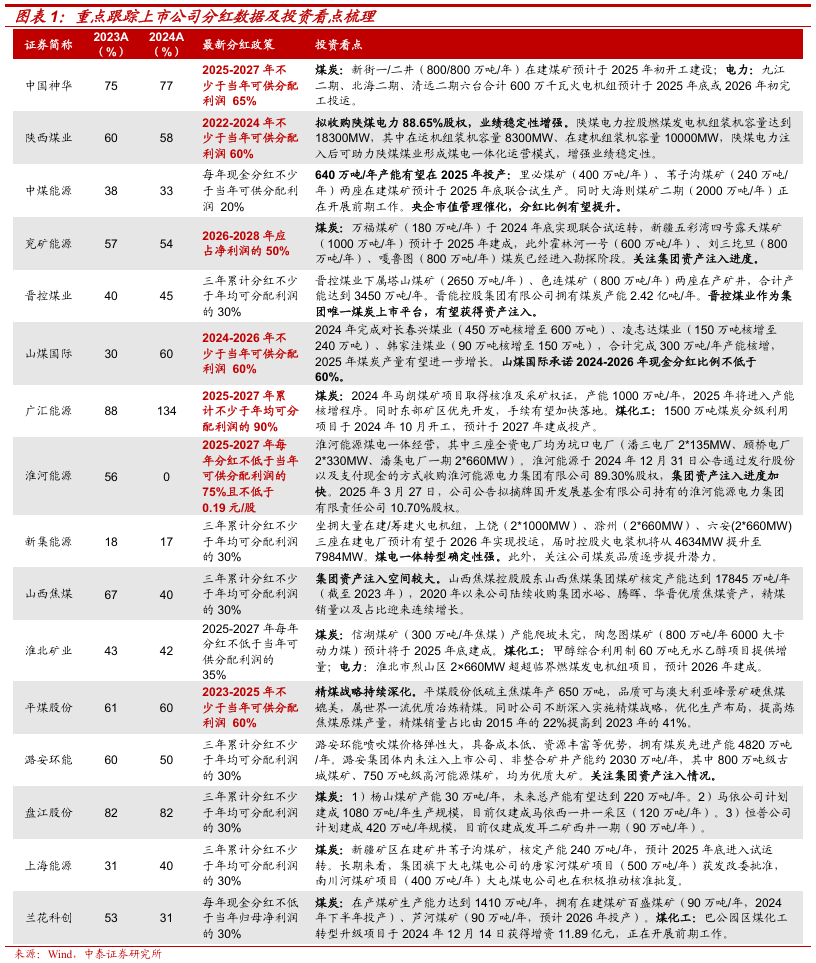

1.1分红政策及成长看点

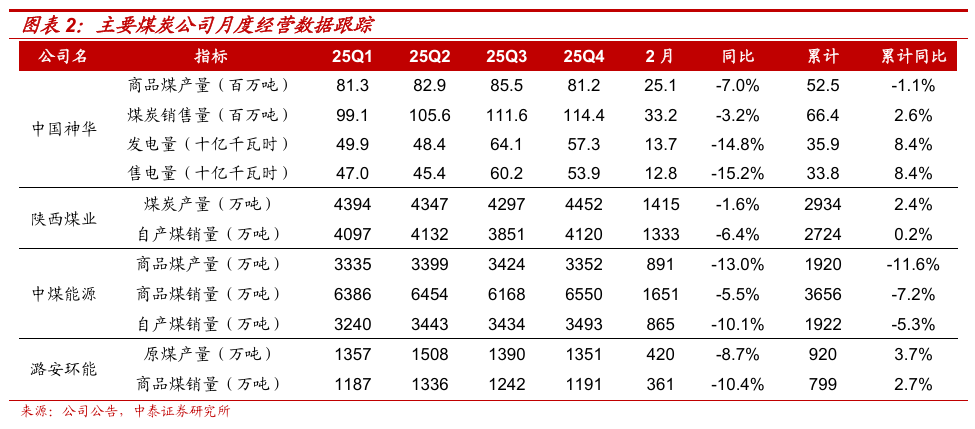

1.2上市公司经营跟踪

VIP复盘网

VIP复盘网