3月下旬以来,A股动物保健板块迎来了春天。背后的托举力量,主要是以下两个方面:

首先,历史数据显示,养殖业有所回暖。

公开市场数据来看,无论是从销售量还是销售价格,养殖业都有所回升;此外,根据牧原股份(002714)(2024年前三季度:收入同比增长16.64%)及温氏股份(300498)(2024年前三季度:收入同比增长33.50%)等养殖大户公布的最新业绩,收入表现也在持续向好。

其次,国际形势来看,国内养殖业发展迎来机会。

一直以来,中国的肉类以进口为主,其中约9-10%来自美国。“关税战”背景下,市场预期进口将转内供。

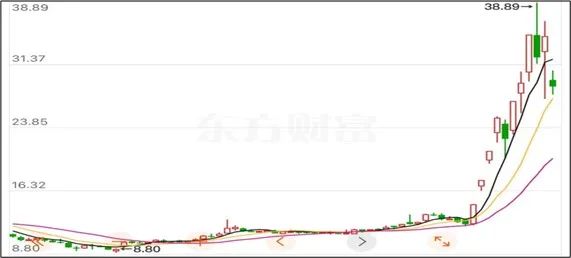

回盛生物(300871)作为兽药领域的领军企业,受益下游回暖股价疯狂上涨。东方财富数据显示:自3月25日以来,回盛股价持续上涨。近期虽有回调,但短短几日,股价已翻了两倍。

(截至2025年4月8日)

利润连年下跌的回盛,难道要触底反弹了吗?

01

业务来看,回盛是一家主营兽用药品的企业,具体包括:化学制剂、原料药及中药制剂。2024年上半年,回盛总收入约4.36亿元,其中:兽用化学制剂业务创收占比约62.56%,兽用原料药业务创收占比约为25.56%,其他业务创收占比约为9.86%,化学制剂药物和原料药是回盛的主要收入来源。

与人类用药一致,原料药主要为生产化学药制剂的原料,一般不直接用于动物疾病的治疗,而化学制剂可直接用于动物疾病的治疗。因工序复杂,所以化学制剂的价格一般高于原料药。

然而,最近几年,受经济低迷以及养殖业周期调整,养殖业发展较低迷,导致上游的兽药企业收入增长也随之下滑。数据来看,2021年以来,回盛的收入增速急速下滑。2023年,收入增速已呈现负增长。

来源:同花顺iFinD-营业收入

2024年前三季度,收入增速虽有提升,但主要为原料药增长拉动,占比最大的化学制剂业务仍处于下降状态。主要原因,笔者认为是养殖产业的调整。

目前,我国的养殖业正朝着规模化和专业化的方向发展。根据农业部的数据:2024年,全国畜禽养殖规模化率达到73%。而对于大型的养殖集团,本身具有原料药配比的能力且价格更便宜,从而导致兽药企业的产业调整。

结构调整无可厚非,但是回盛的原料药业务占比较小,能否以自己的业务短板去挣得一片天地,这是个问题。

02

此外,便宜的另一面,便是毛利率低。

横向对比:2024年上半年,化学药制剂的毛利率为24.17%,而同期原料药毛利率仅为5.86%。赚钱少产品收入增加,而盈利空间大的产品收入持续下滑,综合毛利率必然下降。

不仅如此,面对激烈的市场竞争,赚钱多的化学制剂业务,毛利率也是一年不如一年。数据来看,2020年以来,不到四年时间,化药制剂业务毛利率已由38%下降为24%。

来源:同花顺iFinD-毛利率-兽用化药制剂

双重作用下,回盛的盈利空间不断被压缩。2024年前三季度,公司的综合毛利率仅剩16.45%。

来源:同花顺iFinD-销售毛利率

03

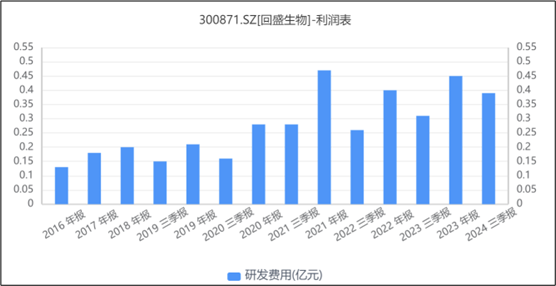

面对养殖市场的调整及竞争,回盛审时度势,2020年开始进军宠物医药市场。公开信息显示:2020年,回盛正式成立宠物药品研究中心。此后,开始招兵买马,加大研发。

数据来看:自2020年以来,回盛的研发费用节节升高。市场信息来看,2024年公司已推出了5款宠物药品和2款保健品。具体创收金额虽未公布,但从化学制剂业务不断下滑的收入来看(宠物药品一般为化学制剂),即使创收也是杯水车薪。

来源:同花顺iFinD-研发费用

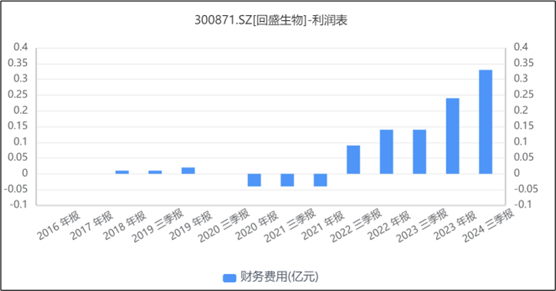

此外,随着原料药收入的不断上升,以及公司加大对宠物医药市场的布局,最近几年回盛走在不断扩产的路上。

随着资产的增加,负债率也在增加。历史数据显示:2020年,回盛负债率仅为21.29%,截至2024年三季度末,已升至51.13%。大额负债,必然带来利息费用的增加。

来源:同花顺iFinD-财务费用

研发和扩产能否转化为切实的收入不好说,但费用却实实在在在发生。

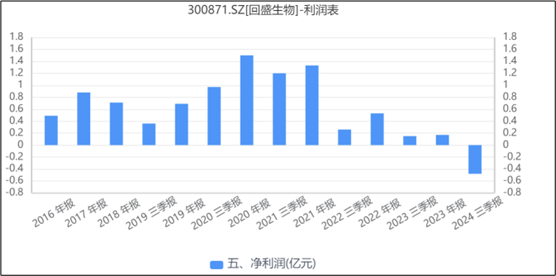

盈利空间在压缩,费用在增加,直接导致回盛的利润持续下降。2024年,已经转盈为亏。

来源:同花顺iFinD-净利润

话已至此,从目前来看,回盛的绝地逢生,有些言之过早。

VIP复盘网

VIP复盘网