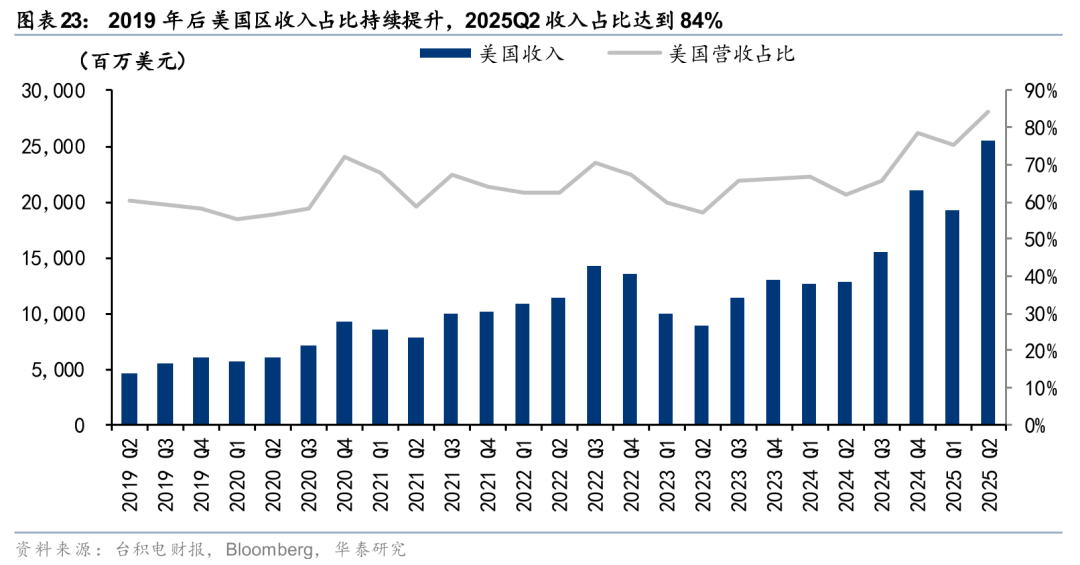

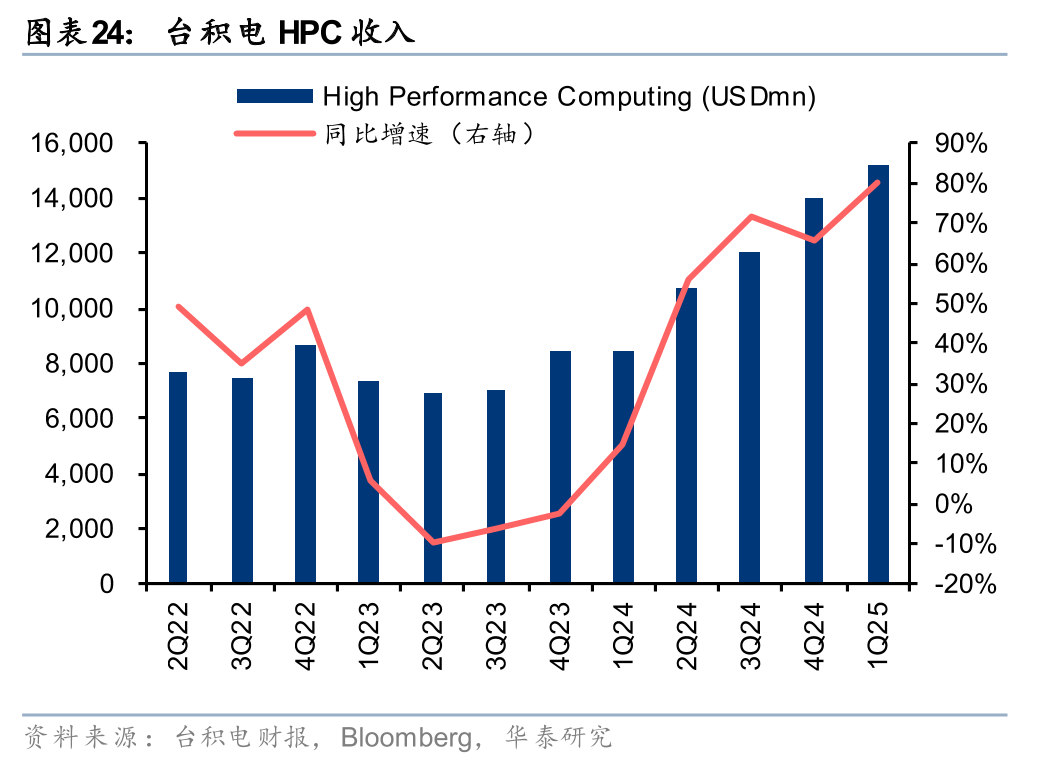

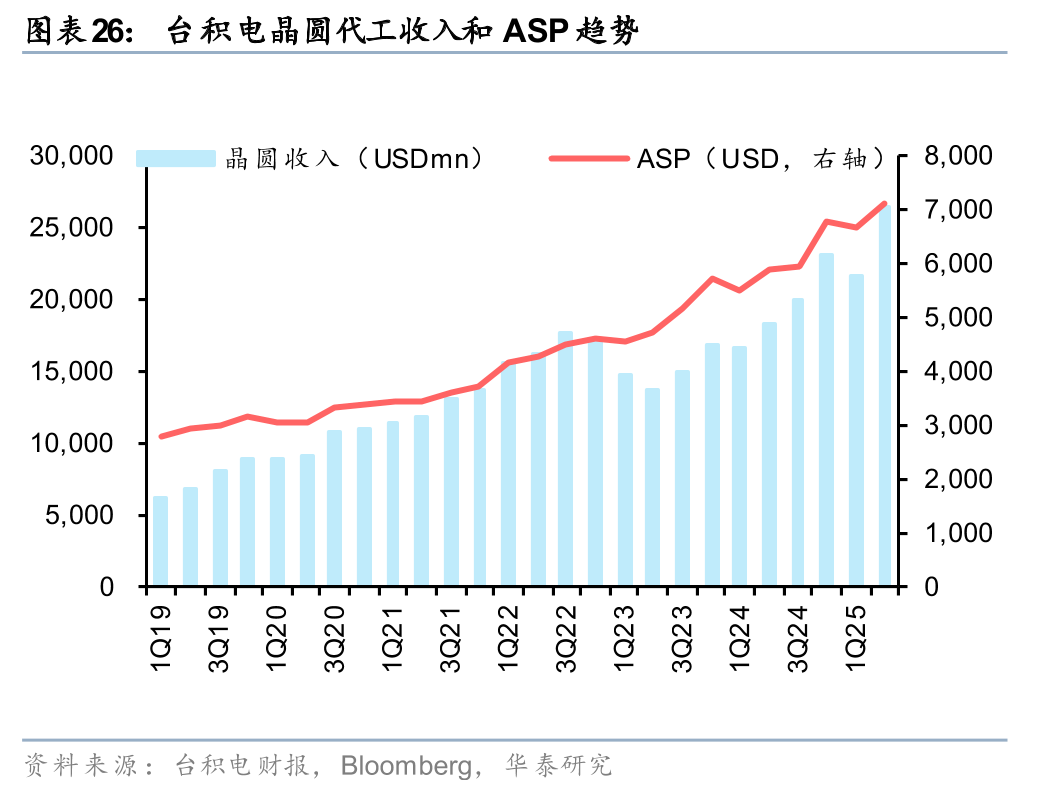

过去一周,我们参加了在美国凤凰城举办的SEMICON WEST半导体行业年会,与英伟达、Intel、应用材料、东京电子,iMEC, 日月光,Amkor等半导体行业核心企业以及美国投资人进行交流,并实地走访了建设中的台积电Arizona工厂和Intel工厂。通过本次论坛,我们看到:1)市场对全球AI是否已经泡沫化存在一定担忧,但总体保持乐观,Token用量强劲增长支撑AI投资信心;2)台积电美国建厂进展顺利的同时,配套设施仍需完善;3)先进封装是一大热点,或成AI时代延续摩尔定律的关键技术。先进封装业务占比较高的海外企业如台积电(AI 驱动下有望凭借先进封装布局继续享受量价齐升红利)、LAM、ASMPT,国内企业如长电科技、华峰测控等或将在AI热潮中持续扮演重要角色。

热点#1:全球AI是否已经泡沫化?

9/22,英伟达宣布投资其主要客户OpenAI 1000亿美金,并获得OpenAI 10 GW GPU订单以来,我们注意到投资人开始担心生成式AI出现类似于2000年左右.com泡沫的情况。这次论坛上,大部分半导体行业领袖对AI的增长前景抱有积极乐观的态度,认同SEMI的全球半导体行业规模预测,即有望从2024年6310亿美元上升到2030年的1万亿美元以上(CAGR约8%),其中AI/HPC是主要增量。虽然目前AI商业模式还在探索阶段,但是Token用量的快速增长显示AI对人类社会的作用。我们看到Meta、Google、Microsoft等头部科技公司财务状况较为稳健,即使有部分泡沫,大部分投资人和企业家并未担心短期出现泡沫破裂的风险;同时,市场也较为关注OpenAI等初创公司财务健康状况。

热点#2:台积电美国建厂进度如何?

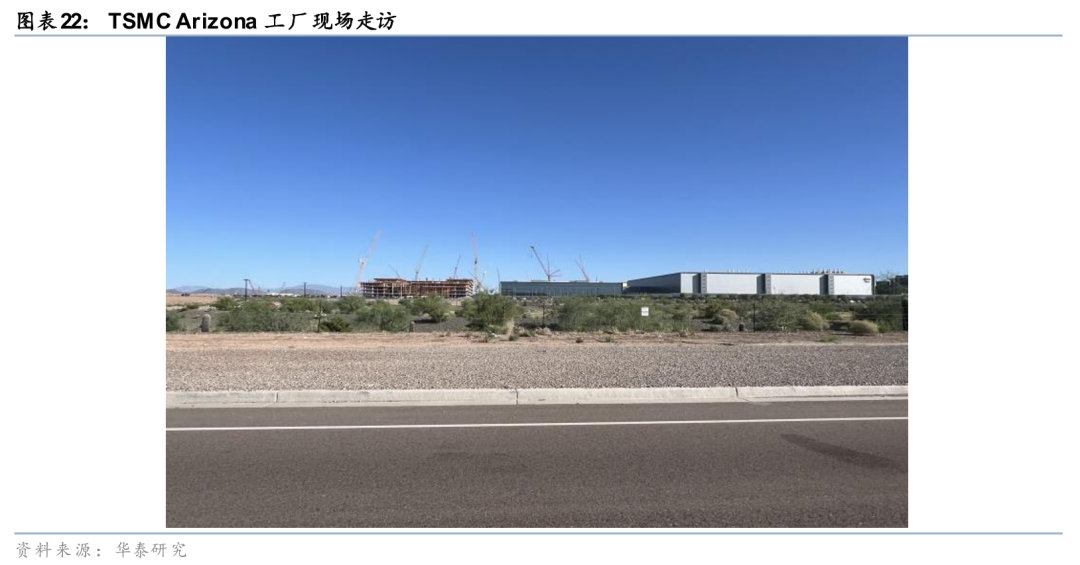

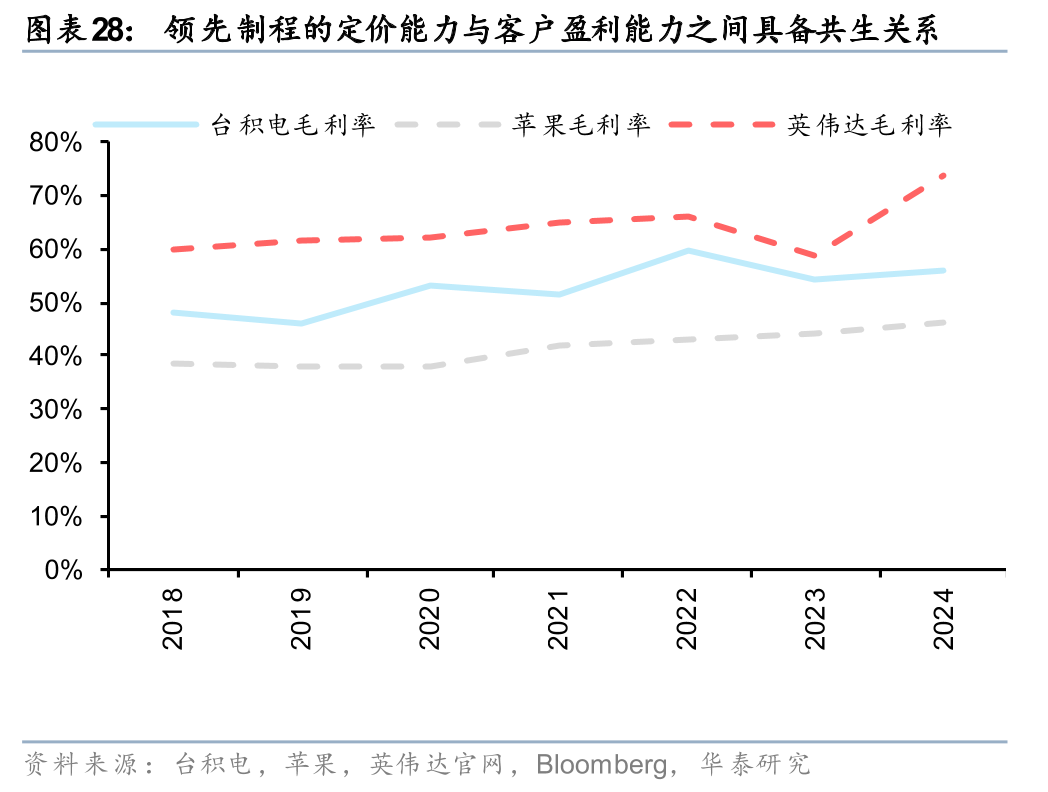

台积电于2020年宣布在美国凤凰城建设晶圆厂,目前规划是总投资1650亿美元,合计建设6座工厂及相关研发和先进封装设施,通过这次实地走访,我们认为:1)工厂建设在顺利推进,其中第一座工厂已经建成投产,其它两座工厂建设中,厂区面积大,远期扩展空间充足;2)配套情况来看,周围供应链尚未形成,与张江、新竹等成熟园区差距明显,3)当地水资源相对缺乏,长期可能对发展有一定制约。4)从竞争格局看,目前美国本土能承接先进工艺代工的只有台积电一家(Intel 18A仍有待恢复),公司议价能力强,有望将成本上升的影响转嫁给客户。

热点#3:全球半导体设备企业的增长点在哪里?

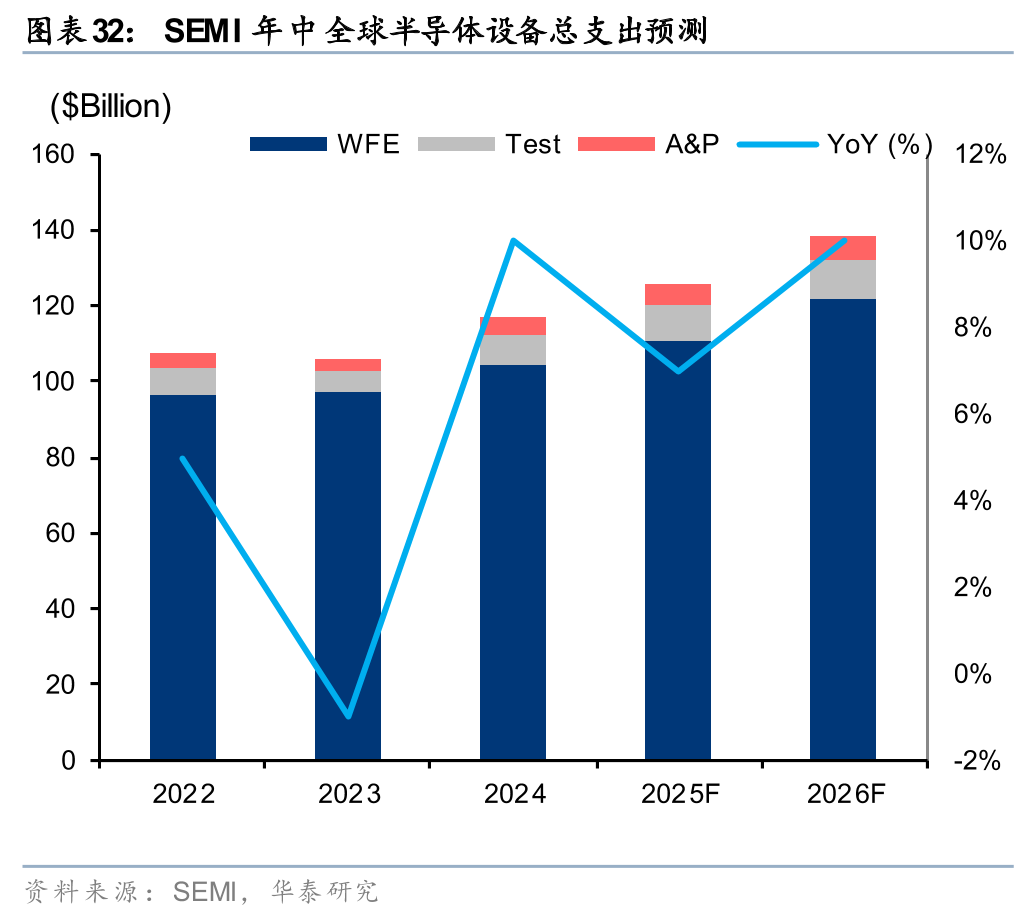

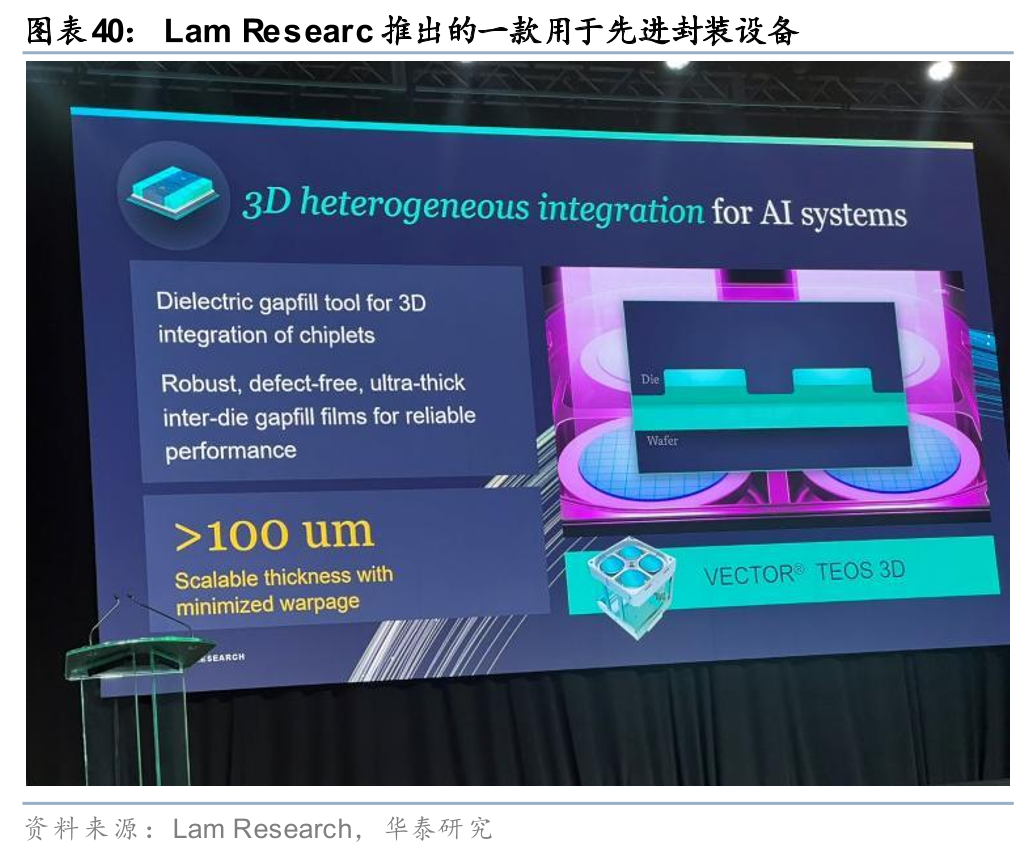

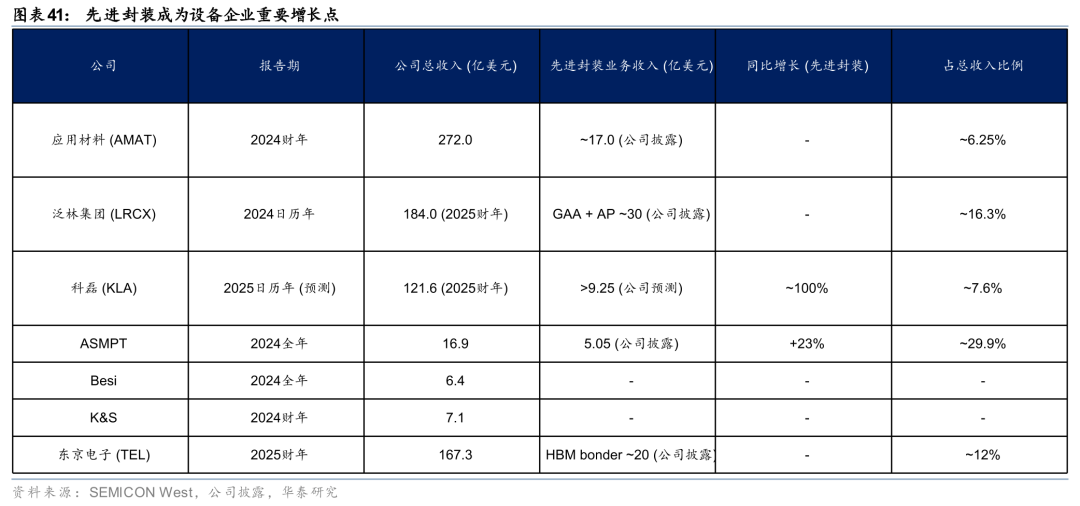

这次会上,SEMI预测2026全球WFE资本开支同比增长10%,较2025年的6%有所加快。反映AI驱动下先进工艺逻辑和存储资本开支的强劲增长。此外,这次论坛上,英伟达指出当前AI芯片所需晶体管数量已远超单芯片所能提供的上限,利用先进封装技术把多颗芯片集成成一颗超级芯片成为突破算力瓶颈的关键路径。台积电/Intel/日月光/AMKOR等主要代工和封测企业都把先进封装列为核心战略,应用材料/LAM/TEL等前道设备企业和ASMPT/Besi/K&S等后道设备企业都积极推出相应设备,未来先进封装有望成为半导体行业发展的新动能。

风险提示:半导体周期下行风险,AI需求和技术研发不达预期的风险,地缘政治风险。本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

SEMICON WEST: 二十年来规模最大SEMI展会,首次在凤凰城举办

过去一周,我们参加了在美国凤凰城举办的SEMICON WEST半导体行业年会,同英伟达、AMD、应用材料、东京电子,Amkor,日月光等企业、以及美股投资人进行了深入交流;我们还实地走访了台积电Arizona工厂和Intel工厂,并在旧金山进行了路演。通过这次活动,我们看到以下趋势:

1)市场对全球AI是否已经泡沫化存在一定担忧,但总体保持乐观,Token用量强劲增长支撑AI投资信心;

2)台积电美国建厂进展顺利的同时,配套设施仍需完善;

3)先进封装是一大热点,或成AI时代延续摩尔定律的关键技术。先进封装业务占比较高的海外企业如台积电、LAM、ASMPT、国内企业如长电科技、华峰测控等在AI热潮中或将持续扮演重要角色。

热点#1:美国投资人怎么看全球AI是否已经泡沫化?

全球半导体行业规模到2030年有望超1万亿美元,AI/HPC是主要驱动力

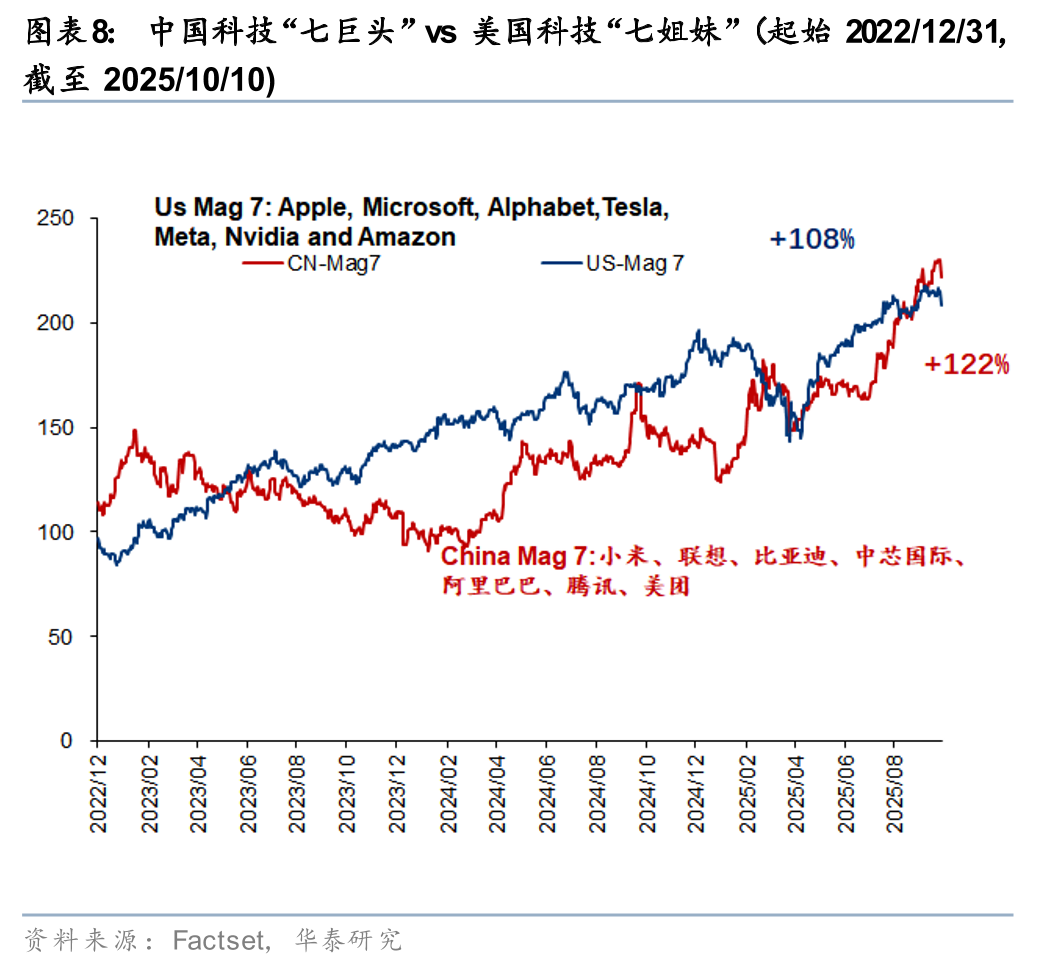

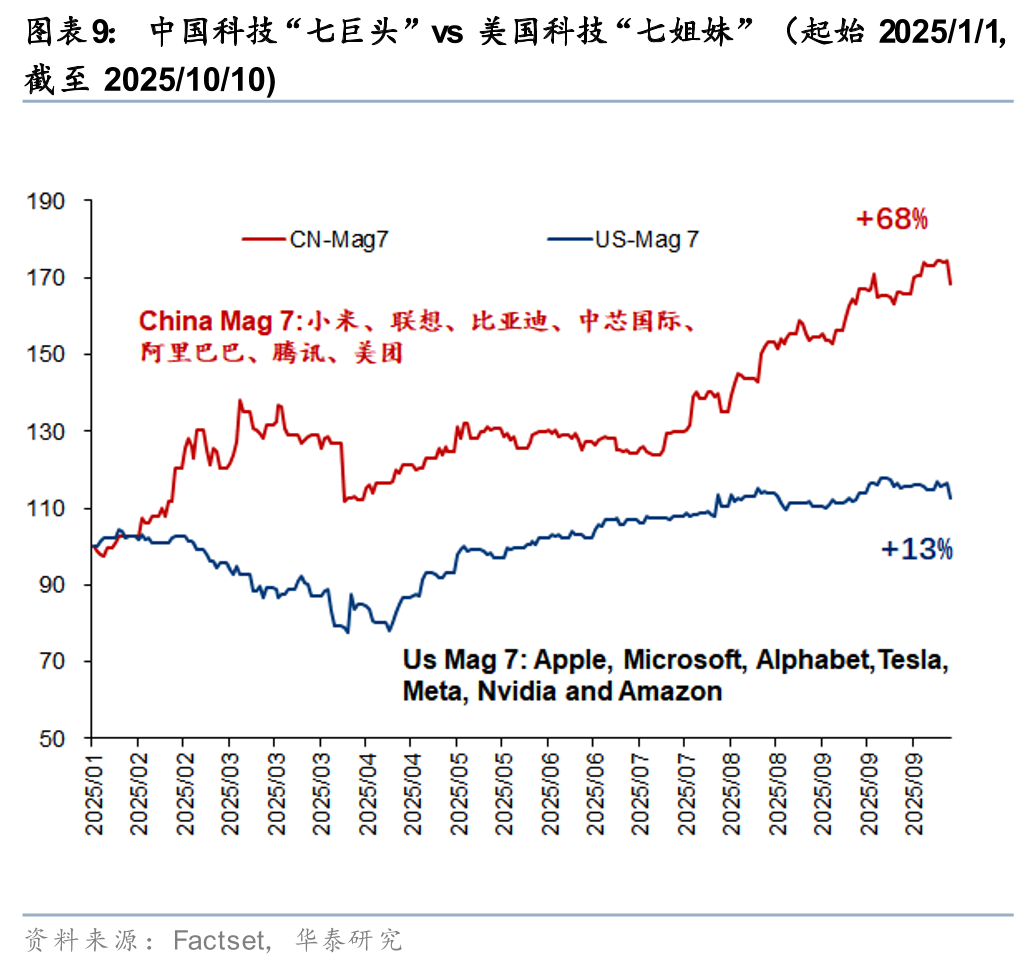

2023年以来,AI成为带动全球股市上涨的重要引擎。以苹果、微软、谷歌、特斯拉、Meta、英伟达、亚马逊为代表的美国“七姐妹”从2023年年初以来总市值上涨108%。年初,我们提出中国科技“七巨头”的看法:小米、联想、比亚迪、中芯国际、阿里巴巴、腾讯、美团股价从年初以来上涨68%,2023年以来涨幅达到122%。

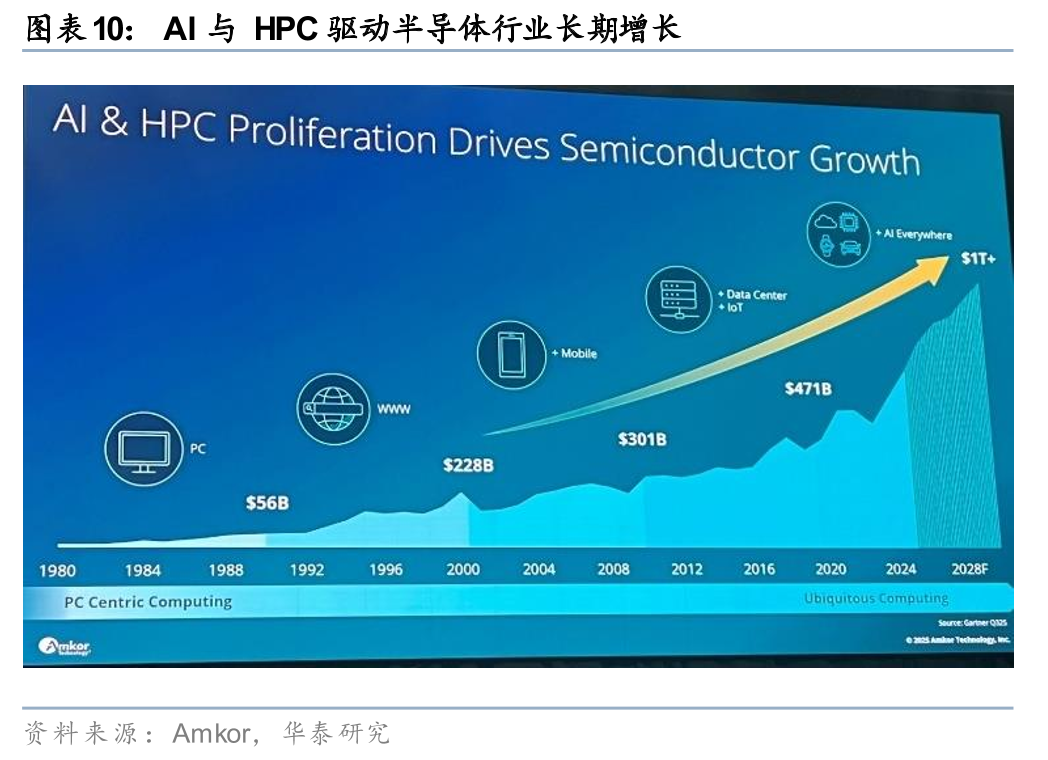

这次论坛上,我们看到大部分半导体行业领袖对AI的增长前景抱有较为乐观的态度。根据SEMI数据,全球半导体行业规模或将从2024年超6000亿美元上升到2030年的1万亿美元以上(Gartner预计2020-2030年间全球半导体市场规模或将从约5000亿美元增长至超过1万亿美元;McKinsey预测到2030年或达到1.4万亿美元),CAGR约为8%。其中AI相关占比从2025年的35%提升至2030年的48%;2025/2026年半导体设备行业规模或同比增长7%/10%达到1255/1381亿美元,其中AI/HPC占比有望从2024年的39%增至2030年的55%,成为驱动行业增长的核心引擎。

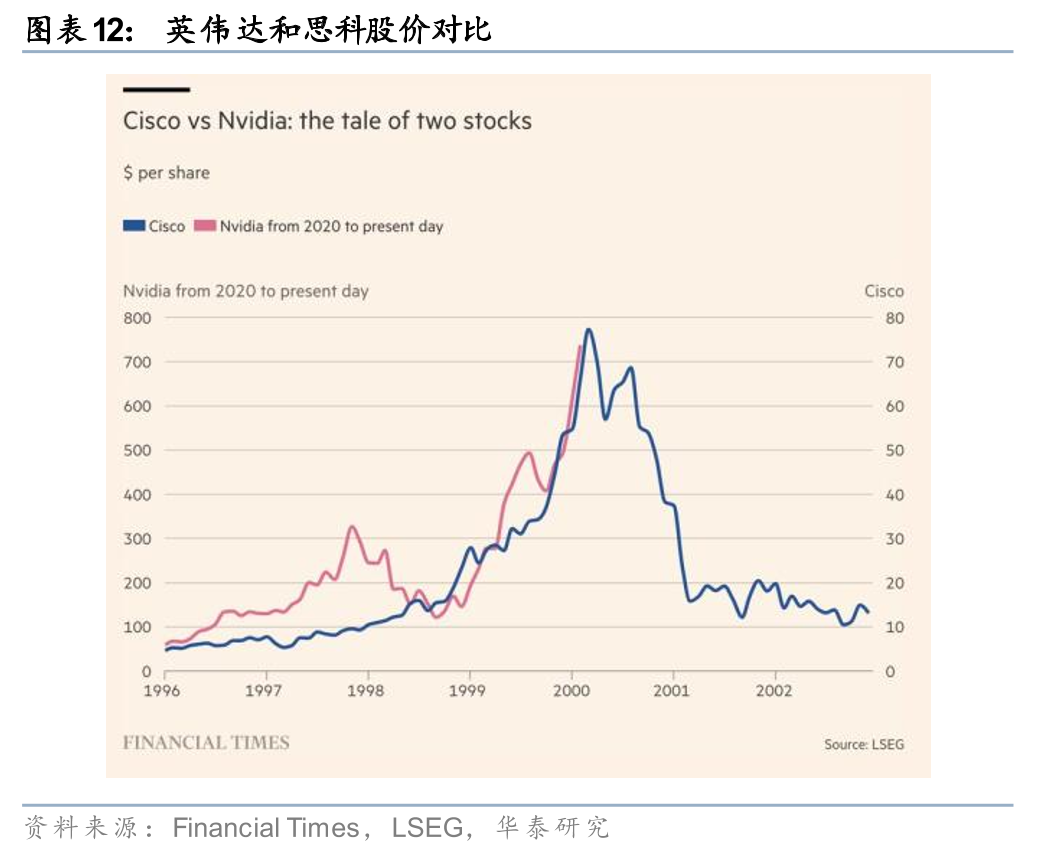

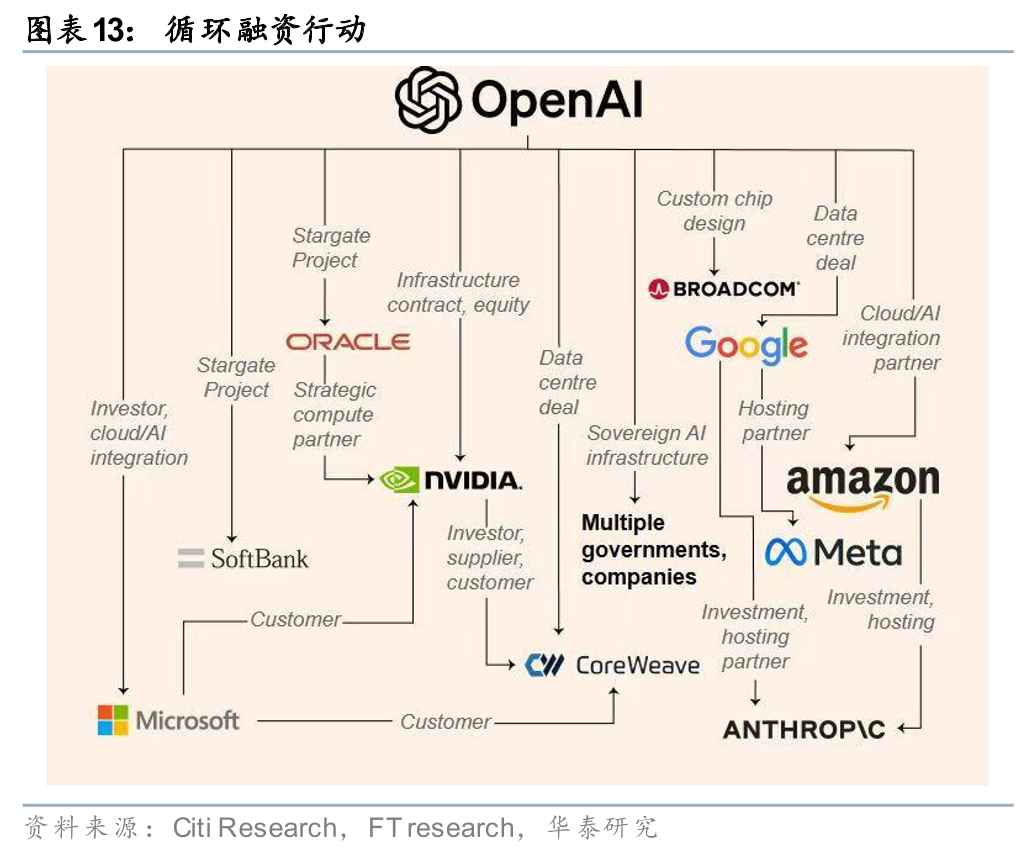

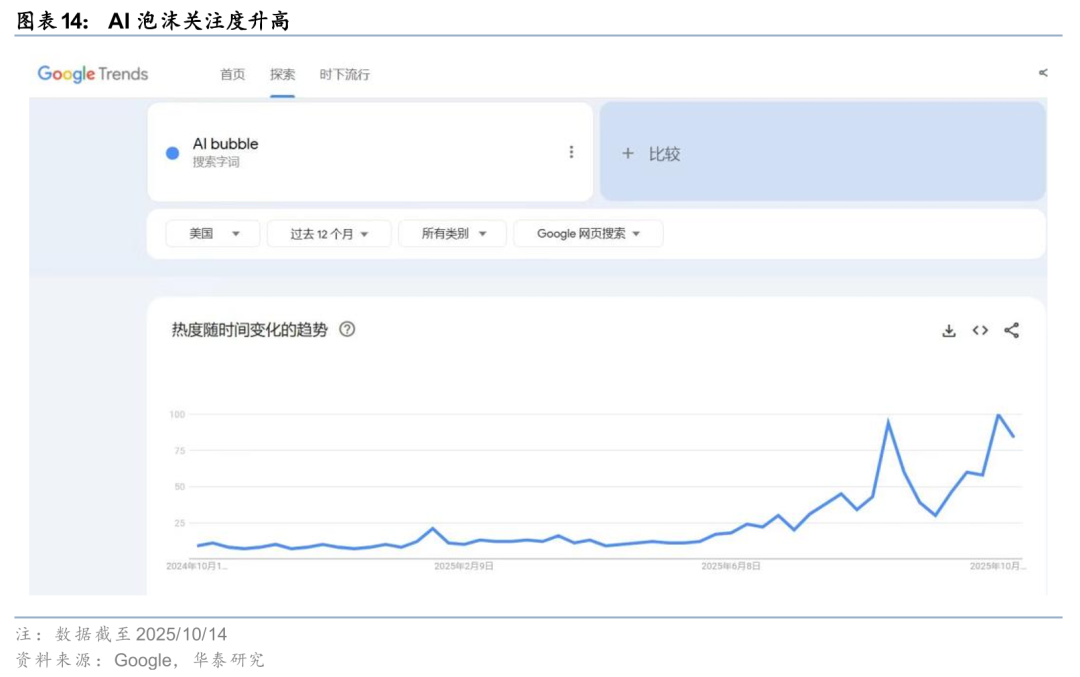

2024年开始,我们注意到有投资人开始担心全球生成式AI出现类似于2000年左右.com泡沫的情况,近期循环融资现象再次引发泡沫化讨论:1)9/22,英伟达宣布投资其主要客户OpenAI 1000亿美金,并获得OpenAI 10 GW GPU订单,2)OpenAI从Oracle采购3000亿美元云服务,3)Oracle再从英伟达采购芯片,形成闭环交易结构;4)2025年10月6日,AMD与OpenAI宣布达成人工智能基础设施合作协议,OpenAI将在未来数年内部署总功率达6吉瓦的AMD GPU,并获得AMD授予的1.6亿股认股权证(AMD给OpenAI 10%股份)。

这类供应商向下游客户融资(Vendor Financing)模式存在两种历史先例:1)失败案例如2000年互联网泡沫时期Cisco和朗讯通过供应商融资最终导致泡沫破裂;2)成功案例如亚马逊通过融资扛过困难期最终成长为巨头。我们看到,当前市场关注点或在OpenAI等非上市公司的盈利能力方面,而英伟达(2Q25毛利率72%)、谷歌、微软等上市公司财务状况稳健,短期风险或较为可控。

当前AI发展阶段:Token增速显示需求端持续向好,盈利模式尚待成熟

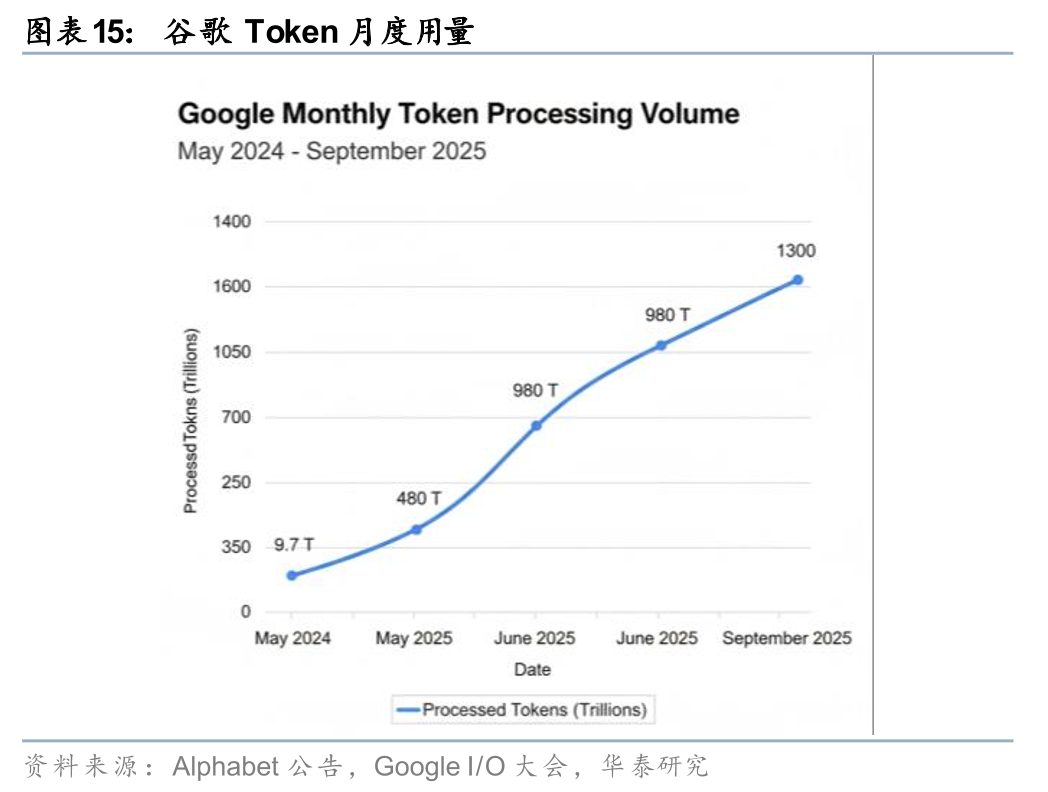

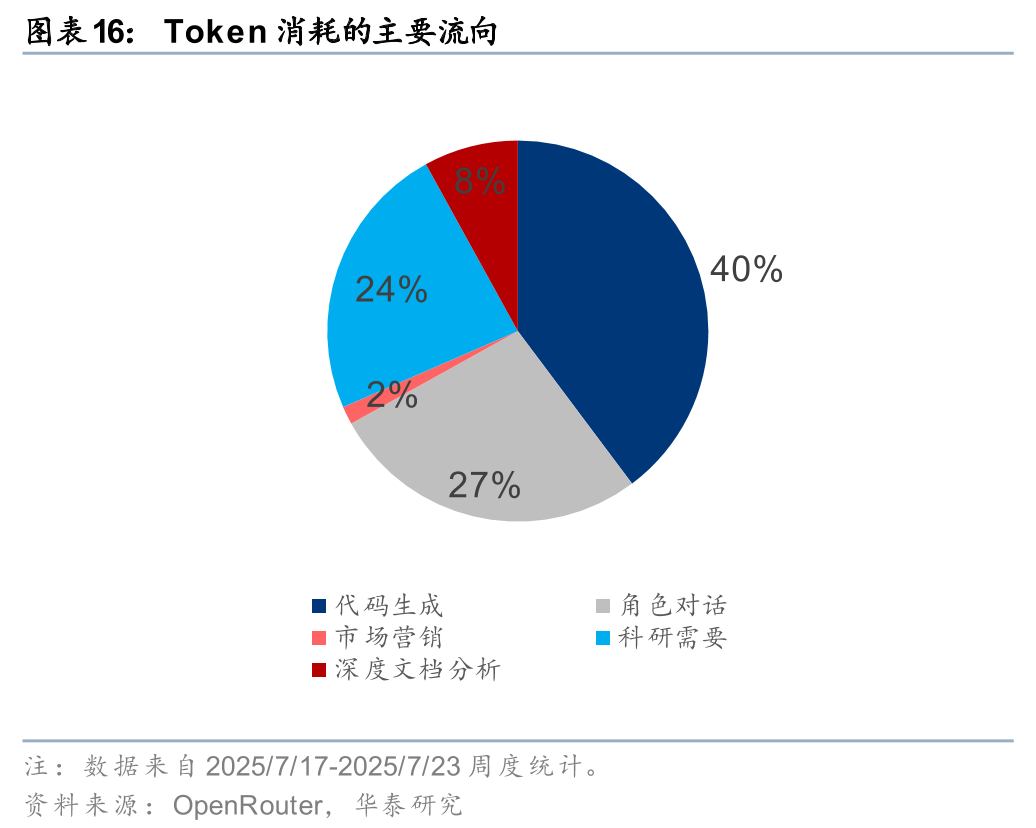

从供需结构看,AI应用需求端验证持续向好。2025 年 5 月,谷歌在其年度开发者大会 Google I/O 上披露月度 Token 处理量为 480 万亿;而根据10月Alphabet CEO披露,谷歌9月份Token用量达1300亿。根据OpenRouter 7月的一次周度统计,海量的 Token 消耗主要流向企业级应用。约 40%的用量被用于 Cursor 等代码生成工具,这直接推动了编程行业的生产力革命。27%的 Token 被用于情感陪护类应用,8%被用于金融与法律等行业的深度文本分析。随着Sora等视频模态应用推出,多模态生成或将进一步刺激Token用量增长。

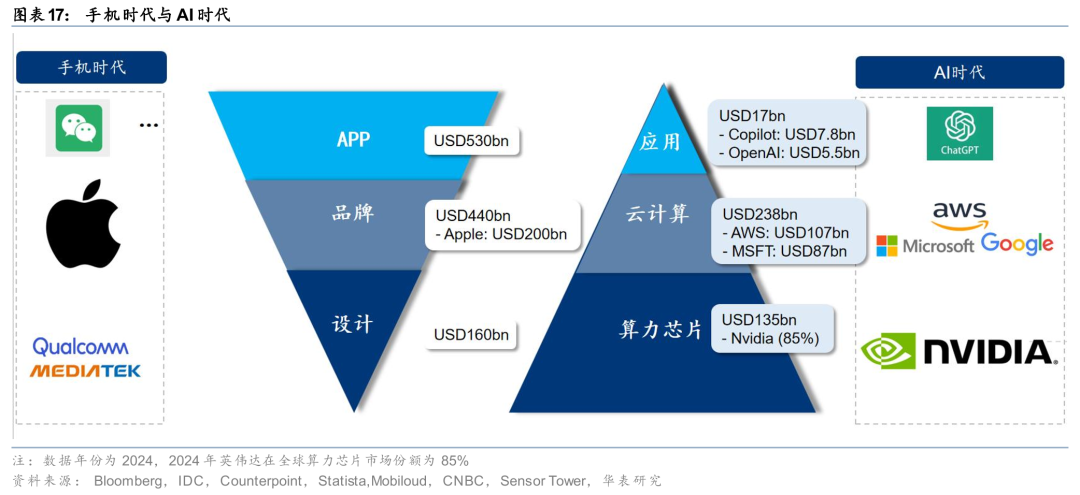

过去我们认为,AI 大模型可能复刻移动互联网的发展轨迹(通信设备等基础设施、手机等终端、电信运营商等平台、社交游戏等应用)。但今年我们注意到,当前 AI 产业呈现出一个与成熟的移动互联网时代显著相反的“正三角”结构。

在移动互联网时代,产业价值链呈倒三角分布:底层芯片设计行业的规模小于手机硬件,而硬件规模又远小于上层的互联网应用与服务。然而,在当前的 AI 时代,这一结构被改变:2024年,芯片行业(以英伟达为代表)的市场规模(约 1350 亿美元)远大于应用规模(以 OpenAI等订阅费为主,约 170 亿美元。这种正三角结构反映出AI产业当前基础设施建设快速展开,然而商业变现能力较为有限。尽管如此, Token用量的持续高速增长验证了真实需求的存在,预示着随着杀手级应用的出现,应用层规模有望快速扩大。

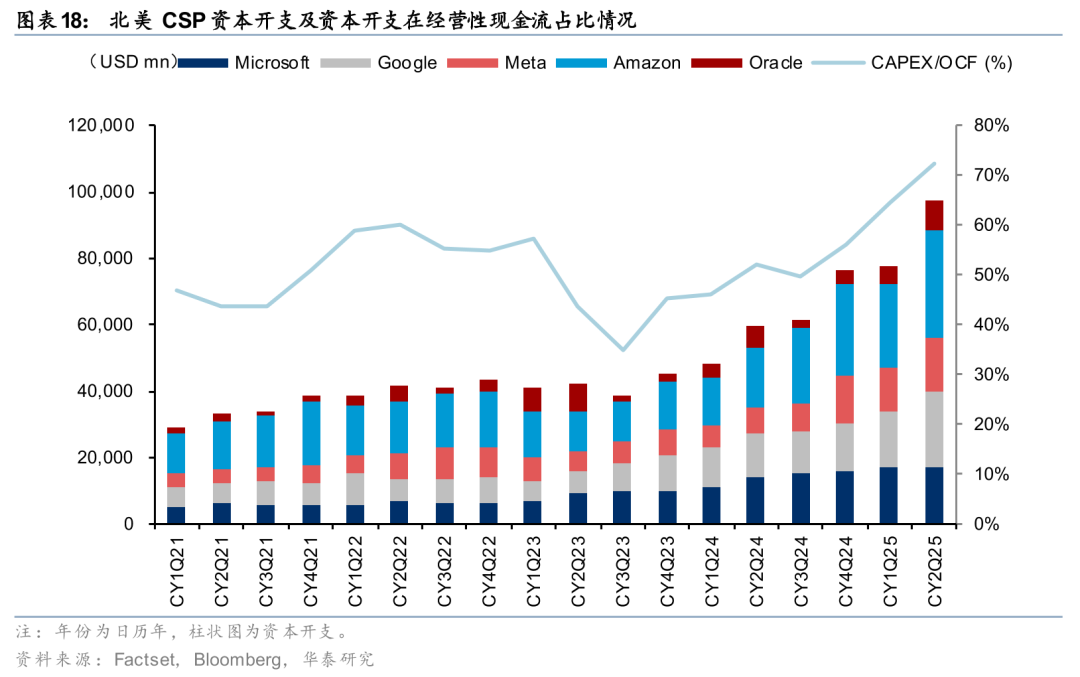

美国投资人关心的指标:Big Tech收入增速、Token增速、资本开支占比

过去2年,微软、谷歌、亚马逊、Meta的资本开支规模保持在经营现金流的50%左右。但CY2Q25,北美五大CSP厂商平均已达72%,部分公司加大债务融资。其中,Oracle 1QFY26资本开支达85亿美元,已经超过其经营现金流规模(81亿美元),并上调2026财年资本开支指引到350亿美元,显著高于彭博一致预期,并指出1QFY26在手订单同比大幅增长350%达4550亿美元,预计其云服务从2025财年的约100亿美元,大幅上升到2030年的1440亿规模。

我们认为,当前AI发展处于有实际需求但商业变现模式仍在探索的阶段,且Meta、Google、Microsoft等头部科技公司财务状况都非常稳健,即使有部分泡沫,大部分投资人和企业家并未担心短期出现泡沫破裂的风险。建议持续关注Big Tech收入增速、Token用量增长以及资本开支占经营现金流的比例。

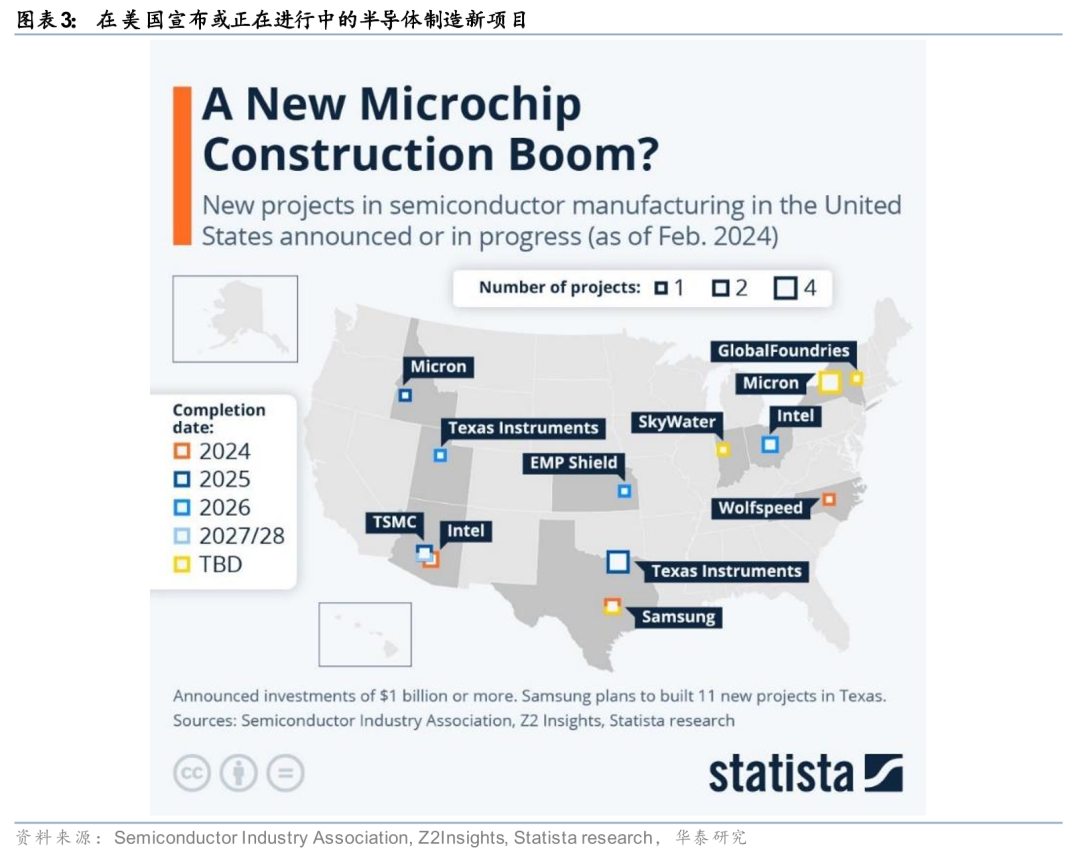

热点#2:台积电亚利桑那工厂建厂进度如何?

台积电美国建厂顺利推进,但配套设施建设周期较长

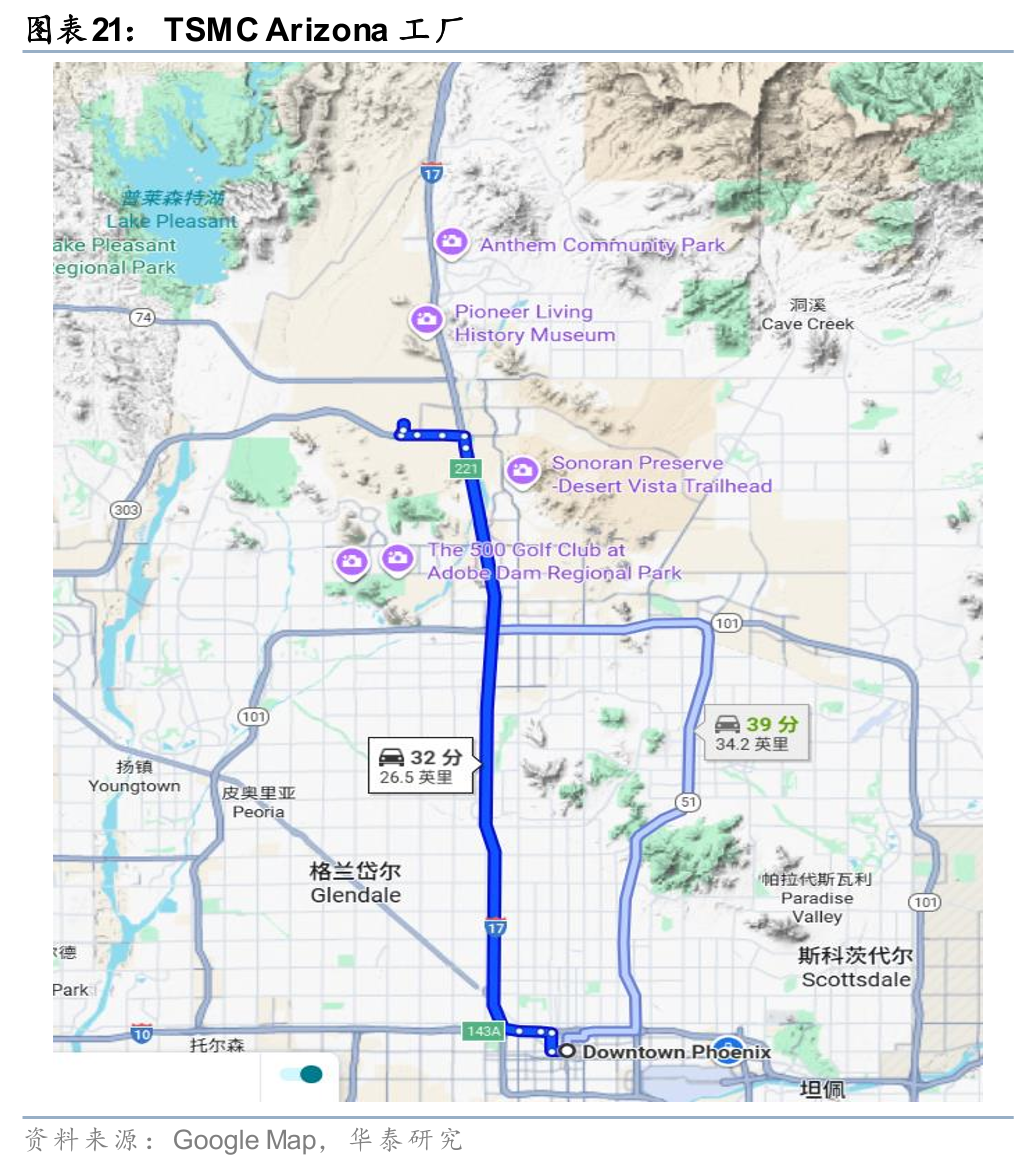

台积电计划在亚利桑那州投资1650亿美元建设6座工厂,包括3座晶圆厂、2座先进封装设施和1间研发中心,扩建完成后约30%的2nm及更先进产能将位于美国。目前Fab1(4nm)已达中国台湾工厂良率并于4Q24出货,公司预计Fab2(3nm)2027年量产,Fab3/Fab4(N2/A16)今年开工。

通过实地走访,我们看到台积电美国建厂顺利推进,但配套设施建设周期较长,整体产能释放进度或低于部分乐观预期。1)厂区面积足以容纳6座厂以上,但周围配套设施建设滞后于厂房进度。与张江、新竹等成熟产业集群密布设备、气体、材料供应商不同,亚利桑那厂周围仍是荒漠,供应链尚未完备。2)当地气候干燥,缺水是较大挑战。从资本开支节奏看,根据SEMI预测,美国市场晶圆厂相关资本开支或从2024年的250亿美元降至2025年的210亿美元,2026年或基本持平,2027年有望看到明显增长。

热点#3:2026年全球半导体设备行业增量与先进封装投资机会

全球主要半导体设备股价3Q起反超SOX,设备投资边际改善

根据SEMI预测,CY26全球WFE资本开支yoy约10%(CY25 6% yoy),CY27增速或为4%;此外,主要设备股股价3Q以来逐渐反转(YTD 42%),开始跑赢SOX(YTD 28.7%),反映市场对设备投资边际改善的预期,主要驱动因素包括英特尔获得融资恢复资本开支以及NAND/DRAM存储设备投资复苏等。

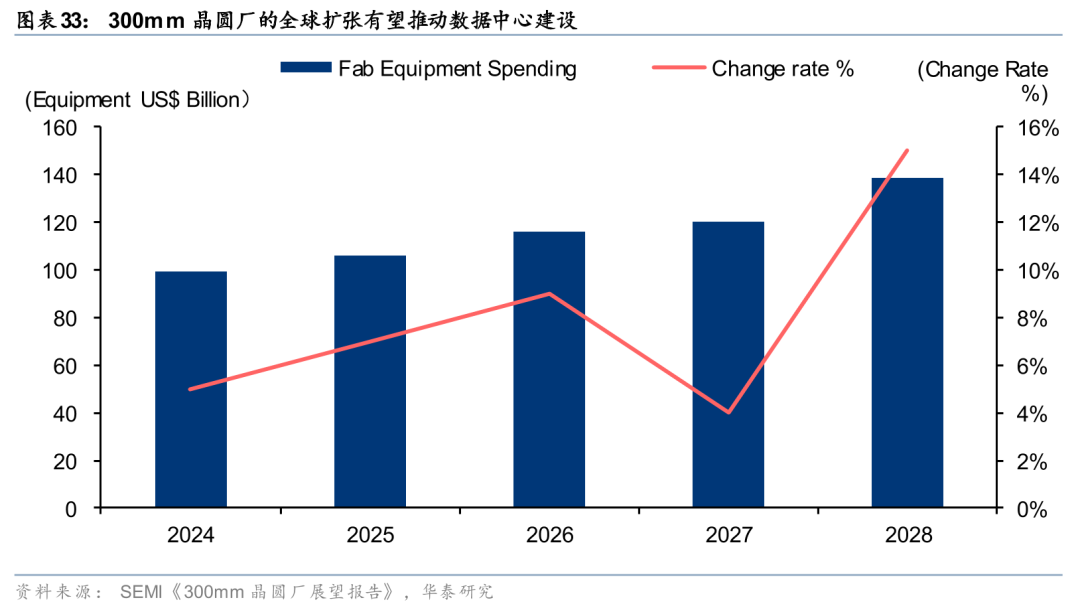

行业资本开支来看,1)根据SEMI预测,2025年全球半导体设备市场规模预计增长7.4%至1250亿美元,2026年继续增长10%至1380亿美元并创历史新高,其中WFE 2026年将达到1220亿美元,先进封装设备2026年达到63亿美元;2)Bulls&Bears论坛上指出,300mm晶圆厂设备支出方面,2026-2028年全球累计支出或将达到3740亿美元;Logic和Micro领域(受益2nm以下制程建设)投资或达到1750亿美元,Memory领域(DRAM或超过790亿美元、3D NAND或达到560亿美元)预计投资1350亿美元,Analog相关领域投资有望超过410亿美元。我们认为2026年设备板块投资增速有望迎来拐点。

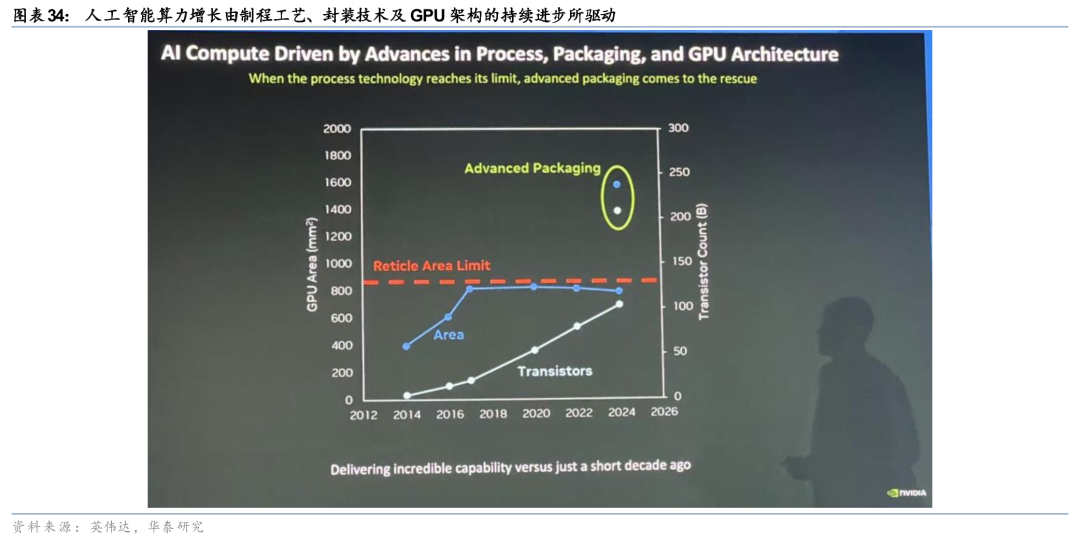

先进封装是延续摩尔定律的关键技术

英伟达在展会上指出,当前单芯片光刻面积已触及物理极限(约850mm²的物理上限)。虽然制程工艺演进仍能提升晶体管密度,但密度提升速度已无法满足AI算力需求的增长——GPU所需的晶体管总数已超过单颗芯片在当前技术节点下所能容纳的数量。而先进封装通过chiplet拼接和3D堆叠等方式,突破了单芯片面积限制,使得晶体管数量能够持续提升,成为延续摩尔定律发展的关键技术。

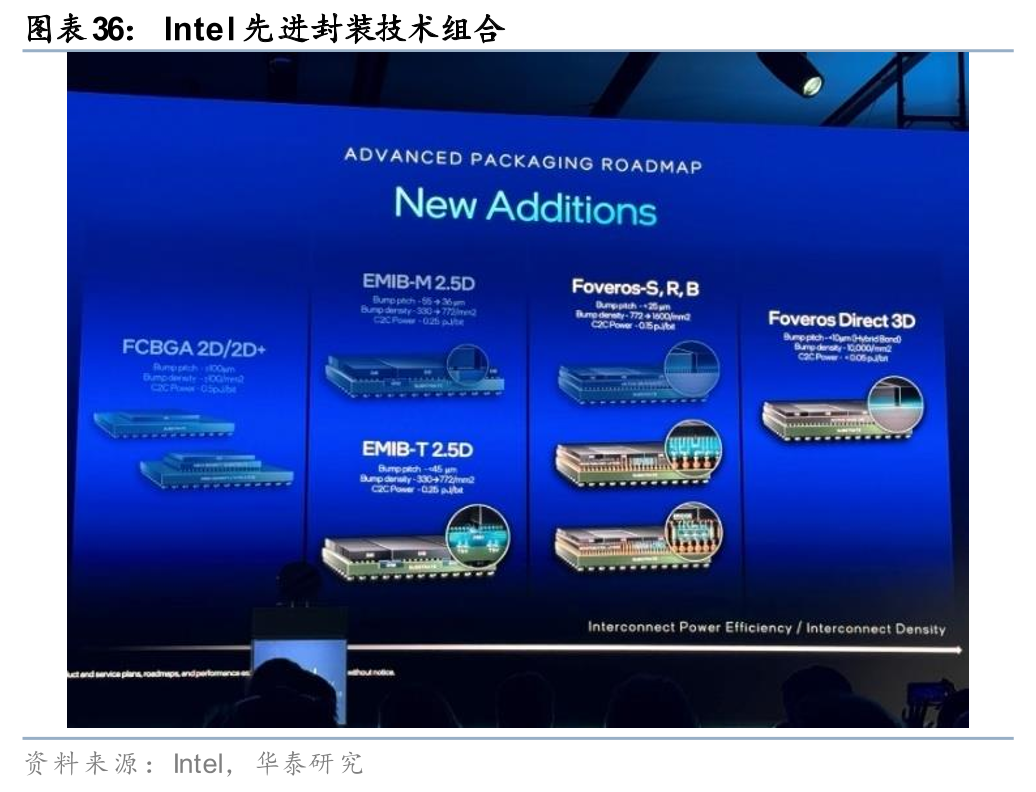

展会上,台积电、Intel到日月光、Amkor等主流厂商均将先进封装视作核心战略业务,成为SEMICON West热点话题。

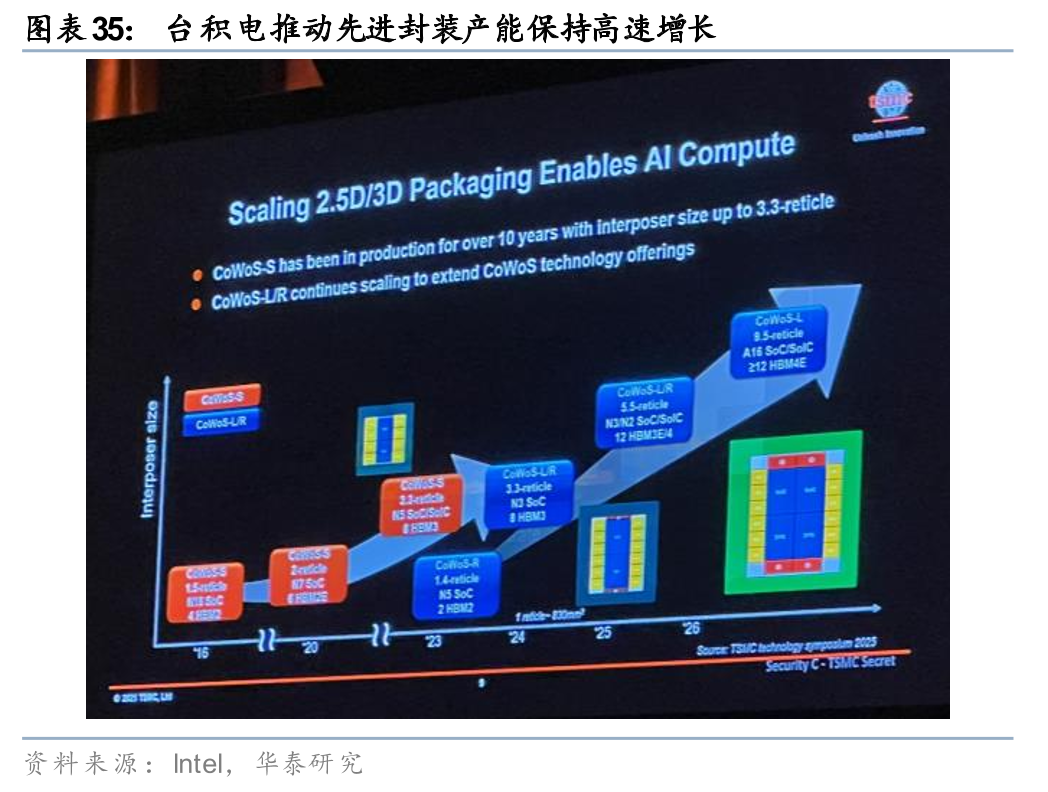

1)晶圆代工领域,台积电以CoWoS为抓手推动先进封装业务高速增长,产能保持100%满载,计划到2027-2028年支持9个光刻面积的封装需求,2024年先进封装收入占比已达11%;此外,Intel将先进封装定义为核心业务。

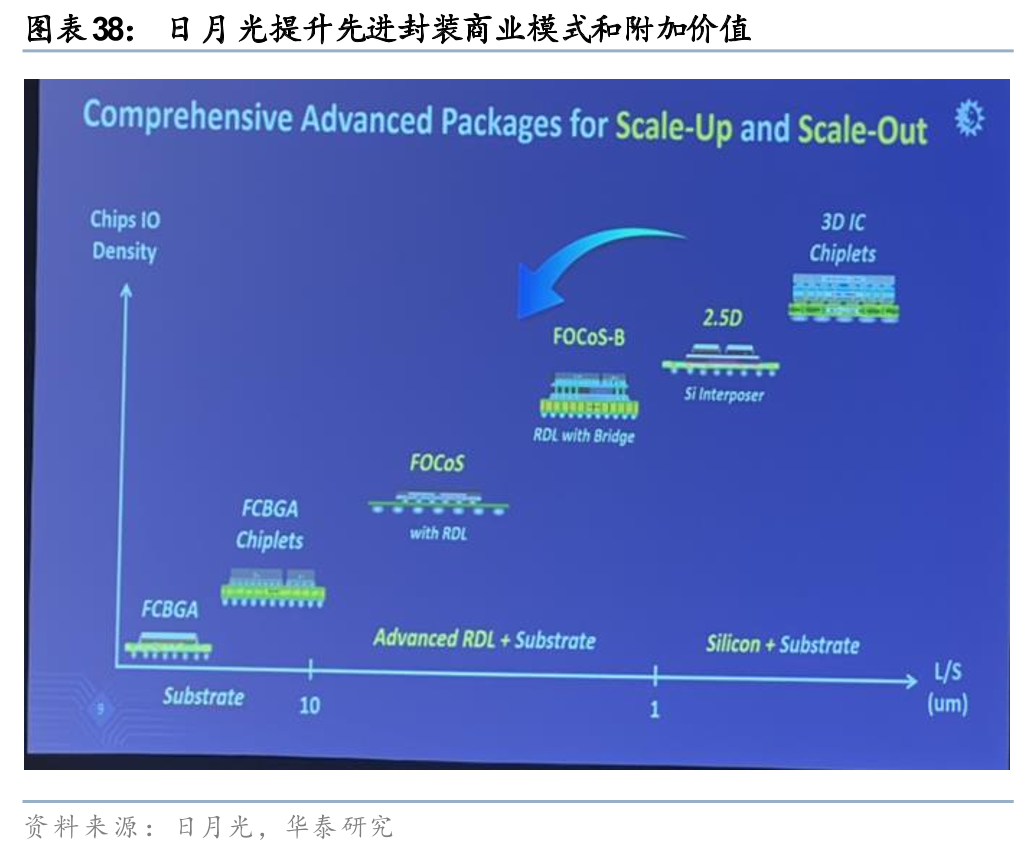

2) 封测领域,日月光除传统CoWoS类2.5D封装外,还推出适合低功耗应用的Fanout-CoWoS无基板路线,Amkor也提出一站式turnkey服务模式提升商业价值;

3) 设备方面,2024财年,我们估算传统前道设备商(应用材料/Lam Research/KLA/东京电子)先进封装设备收入占比约10%,后道设备商方面占比则或更高。我们认为,随着先进封装渗透率持续提升,相关设备企业或将在AI浪潮中持续扮演重要角色。

风险提示

贸易摩擦风险:若中美贸易摩擦风险加剧,则会对全球半导体供应造成持续冲击,可能造成厂商业绩不及预期的风险。

半导体周期下行风险:半导体为周期性行业,若终端需求不及预期,且供应链库存高企,半导体行业可能进入下行周期的风险。

宏观经济波动的风险:全球经济增长放缓或衰退可能影响企业资本开支和消费需求,导致相关投资标的业绩下滑。同时,汇率波动、利率变化等宏观因素可能对跨境投资收益产生不利影响。

技术迭代和需求不及预期的风险:人工智能技术快速迭代发展,技术路径和应用前景存在不确定性,可能对半导体产业链造成结构性影响。若Al应用推进不及预期,相关设备材料需求可能低于预期,影响AI产业链相关公司业绩和股价表现。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

VIP复盘网

VIP复盘网