四季度伊始,一直高烧不退的科技板块,也随着“秋凉”的到来明显降温。与此同时,跷跷板另一端的红利资产,赢得部分资金的青睐。

但这到底是资金避险的权宜之计,还是市场从科技成长到价值红利的“高低切换”呢?

先来看,9月以来科技板块为何调整?

AI产业政策趋势和强力需求的底层逻辑并没有变,但阶段高位,对负面消息反应较为敏感。

1)部分热门股杠杆率触发警戒线,引发融资重仓股集体退潮;

2)外围关税冲突升级,也引发权益市场的风险偏好整体回落;

3)海内外产业扰动不断,一方面“AI泡沫论”质疑声渐起,CPO小作文迭出;另一方面,随着7~8月份市场对AI算力景气 国产自主替代逻辑的集中定价,AI主线浮盈资金兑现压力也加大;

4)资金在科技内部完成高切低(海外算力→国产算力→新能源、机器人→港股科技→半导体材料)后,再次进入主线混沌期,接下来或需要等待三季报业绩落地、重要会议“十五五规划”出炉,为主线提供更多线索。

不过也有机构指出:主线板块(AI、创新药、有色金属)陷入震荡,并不代表趋势结束。

从2012 年以来产业主线的规律看,主线横盘消化后依然有创新高的机会。(来源:广发证券)

顺周期板块为何阶段占优?

从日历效应看

四季度资金的确偏好低估值顺周期。

近20年数据统计显示,白色家电、食品加工等顺周期行业在四季度的上涨次数比重超过65%。

究其原因:

一是临近年底,部分资金倾向于止盈、逐步转向防御状态,守住全年胜利果实;

二是临近重要会议,部分资金或对总量政策有所期待,左侧博弈顺周期板块机会。

从赔率维度看

科技成长波动加大之际,短期资金关注焦点回归到“性价比”。

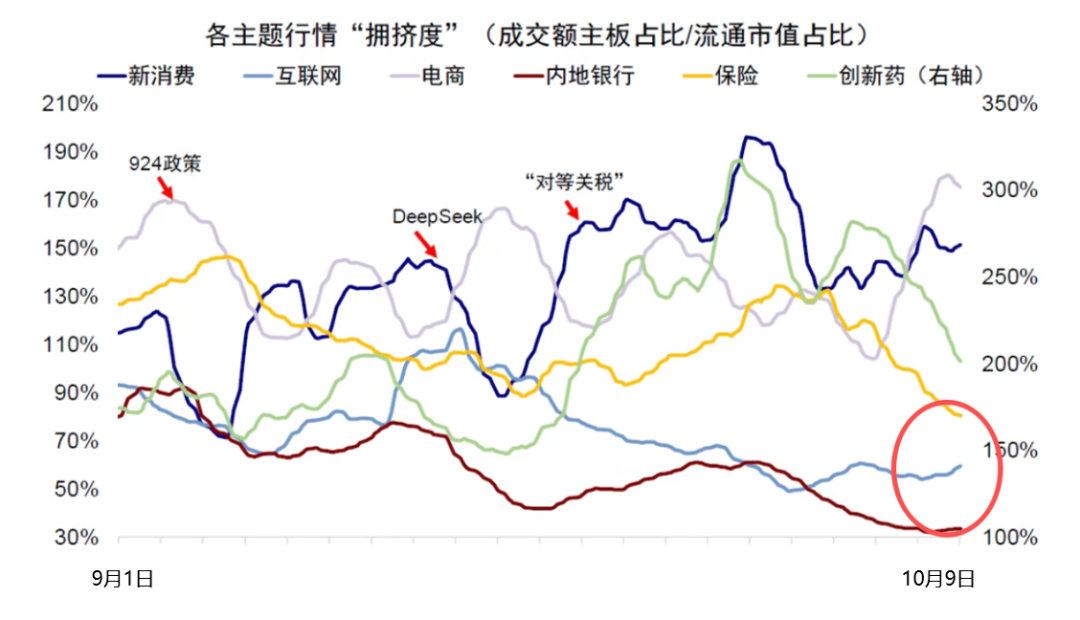

银行、保险为代表的金融板块拥挤度已处于一年以来低位,吸引部分资金高切低。

(来源:中金公司)

从杠杆资金偏好看

10月初至10月14日期间,前期强势的TMT、电新板块的热门股票融资净买入额为负,融资偿还额明显多于同期融资买入额,显示部分融资客主动降低杠杆。

(来源:wind,证券时报,不作为个股推荐)

低估值顺周期占优行情能持续吗?

各家机构观点不一。

中信证券认为:2025年第四季度或成为红利股底部布局、获取超额收益的关键时点之一。

原因基于:1)基本面悲观预期或已充分反映,估值筑底;2)增量资金稳健配置的需求增加;3)优质龙头股息率重回吸引力区间。

自2025年以来,10年期国债利率维持1.6%~1.9%低位运行,以高速公路为例,典型头部A/H股标的样本股息率已达5%/6.5%(2025E)。

广发证券则认为:如果自然经济周期下行压力仍未消除,也尚无足够宏大的政策叙事,四季度低估值顺周期板块的日历效应容易失效。

该机构建议:以“业绩真空期提前演绎来年高增长板块”的思路,来布局四季度机会。

除积累较多涨幅的TMT板块之外,还可以布局【汽零/机器人近期滞涨环节、电网设备、消费电子】等。这类板块近期整体相对大势滞涨、市场预期相对基本面较低,向下调整幅度相对可控,向上对利好反馈敏感,相对适合进行中期级别的前置关注。

浙商证券等机构给出更折中的建议:均衡配置新科技与顺周期。

一方面,美联储10月降息概率较大,整体金融环境预期的宽松有利于大盘成长风格;

另一方面,本轮科技行情有基本面支撑,在全球AI基础设施资本开支大幅放量的背景下,半导体等AI算力设备当前或仍处于景气周期上行过程中。

行业选择上,浙商证券认为:

胜率思维下,继续关注景气投资方向的【电新、电子、有色金属和基础化工】;

赔率思维下,关注相对滞涨、决定大盘“胜负手”的【券商】,以及大金融滞涨方向【房地产】。

综合来看,大多数机构仍然中长期看好景气赛道,预计主线板块震荡结束后仍有新高;指数震荡、主线混沌阶段占优的顺周期板块,要持续跑出超额,或需要有增量政策支持。

四季度市场整体处于震荡格局中,从极致风格阶段走向平衡。科技股向上估值受到制约,但仍有反复,不具备持续走弱及大幅走弱的基础。

可以从攻守兼备角度,可以适当配置低位红利资产,以增加组合防御能力。

文章中提及行业对应ETF:

【本轮行情的主线板块,横盘震荡或蓄力新高】人工智能AIETF(515070)、创业板人工智能ETF华夏(159381)、恒生科技指数ETF(513180)、恒生医药ETF(159892)、有色金属ETF基金(516650)等等;

【看涨期权属性板块,前期滞涨】机器人ETF(562500)、电网设备ETF(159326)、消费电子ETF(159732)等等;

【顺周期红利板块,有低估值、高股息优势】港股央企红利ETF(513910)、券商ETF基金(515010)、银行ETF基金(515020)、公用事业ETF(159301)等等。其中,港股央企红利ETF支持T 0。

VIP复盘网

VIP复盘网