摘要

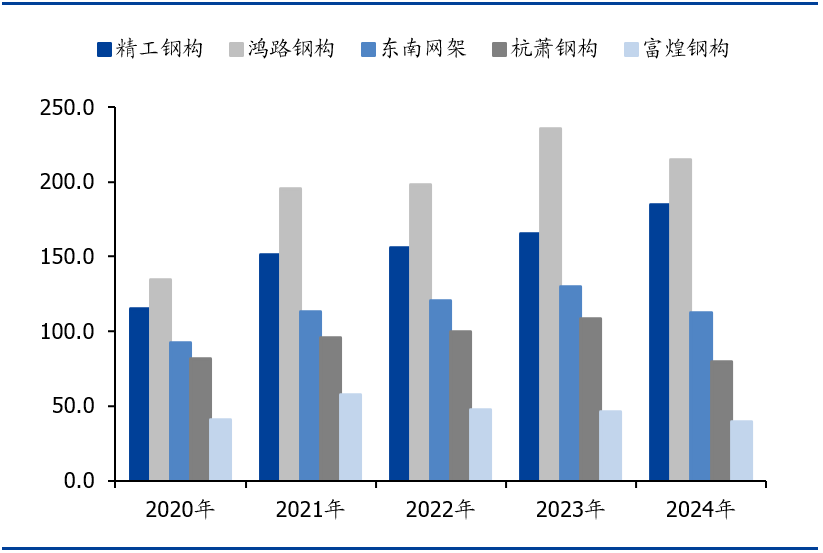

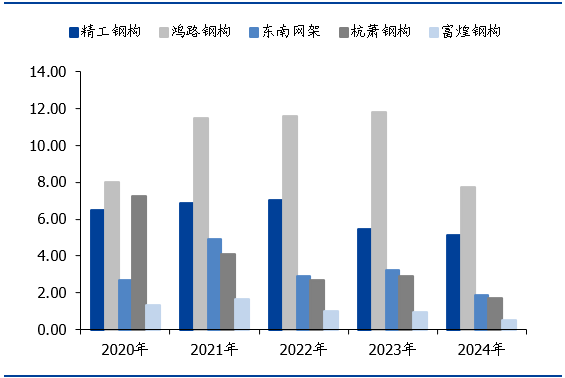

钢结构工程龙头,引领行业出海浪潮。公司是钢结构工程龙头企业,在国内外工业建筑/公共建筑领域技术、品牌实力突出,标杆项目遍布全球。对比当前上市钢结构行业头部公司,2024年精工钢构/鸿路钢构/东南网架/杭萧钢构/富煌钢构分别实现营收185/215/112/79/39亿元,归母净利润5.1/7.7/1.9/1.7/0.5亿元,精工钢构营收/利润规模领衔行业发展。公司于2008年成立国际业务部,前瞻布局国际化业务,经过十余年发展,公司海外业务已较为成熟。当前公司已布局海外六大中心市场,产品涉足50多个国家和地区,拥有美标AISC、欧标1090-1/-2EXC4、俄标GOST-R等多项境外资质认证,境外业务相关员工超1000人。2025H1公司海外营收15.6亿元,同比 54.5%,占比升至15.7%(2024年为13.9%);海外新签订单36.6亿元,同比高增94.1%,占比进一步提升至29.3%(2024年为13.7%),海外战略效益显著。

01

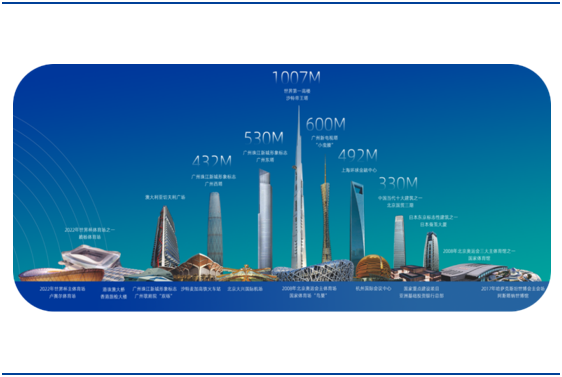

钢结构工程龙头,收入规模稳步扩张。公司主营钢结构建筑及围护系统的设计、制作、施工和工程服务,在全国钢结构行业排名中连续六年排名第一,是我国钢结构工程龙头企业。在工业建筑领域,公司凭借“精工 美建”双品牌运作,拥有超过10000个工业建筑项目的实施经验,为全球多家知名企业提供轻型钢结构建筑一体化解决方案。在公共建筑领域,公司通过推动建设“精工”品牌,积极拓展市场,截至目前已打造全球800 地标建筑,涵盖大型场馆、高层超高层、航站楼火车站等海外地标,分别实现承建220 /450 /130 座,如“全球第一高楼”沙特吉达塔、北京奥运会“鸟巢”等,品牌知名度与国际影响力持续提升。

对比当前上市钢结构行业头部公司,2024年精工钢构/鸿路钢构/东南网架/杭萧钢构/富煌钢构分别实现营收185/215/112/79/39亿元,归母净利润5.1/7.7/1.9/1.7/0.5亿元,其中精工钢构营收、利润规模近年来均领衔行业发展。

图表3:上市钢结构公司营收对比(亿元)

来源:iFinD,国盛证券研究所

图表4:上市钢结构公司归母净利润对比(亿元)

来源:iFinD,国盛证券研究所

来源:iFinD,国盛证券研究所

图表6:精工钢构十二大核心技术体系

资料来源:上海市绍兴商会微信公众号,国盛证券研究所

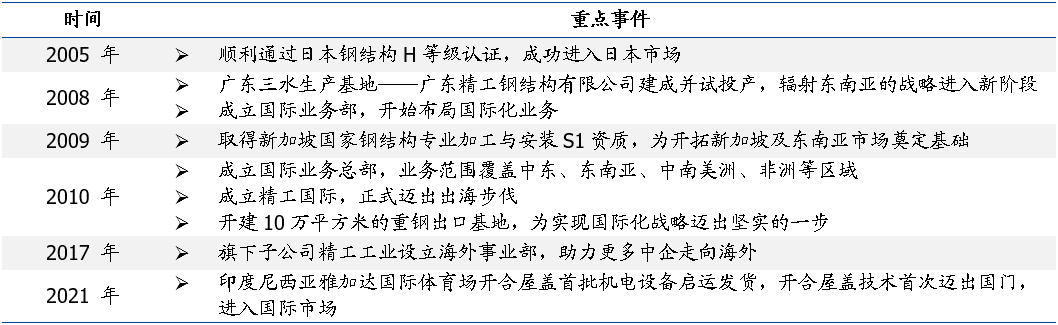

钢构出海乘风破浪,积极强化未来成长动能。公司2005年通过日本钢结构H级认证,进入日本钢结构市场;2008年成立国际业务部,前瞻布局国际化业务;2010年设立国际业务总部,进军中东、东南亚、中南美洲、非洲等区域,并成立精工国际,正式迈出出海步伐;2017年,旗下子公司设立海外事业部,助力中企走向海外;当前公司已布局海外六大中心市场,产品涉足50多个国家和地区,拥有美标AISC、欧标1090-1/-2EXC4、俄标GOST-R等多项境外资质认证,境外业务相关员工超1000人。公司后续将持续深化出海战略,海外业务有望成为公司未来成长核心动能。

图表7:精工钢构出海历程

来源:公司官网,公司年报,公司微信公众号,国盛证券研究所

图表8:公司海外布局概览

来源:公司微信公众号,国盛证券研究所

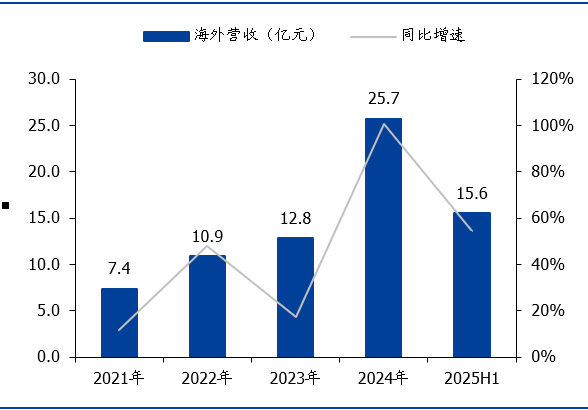

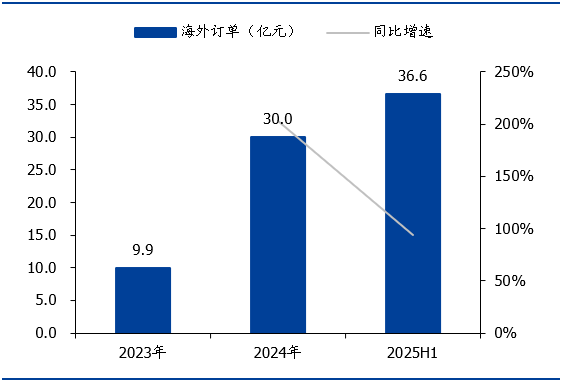

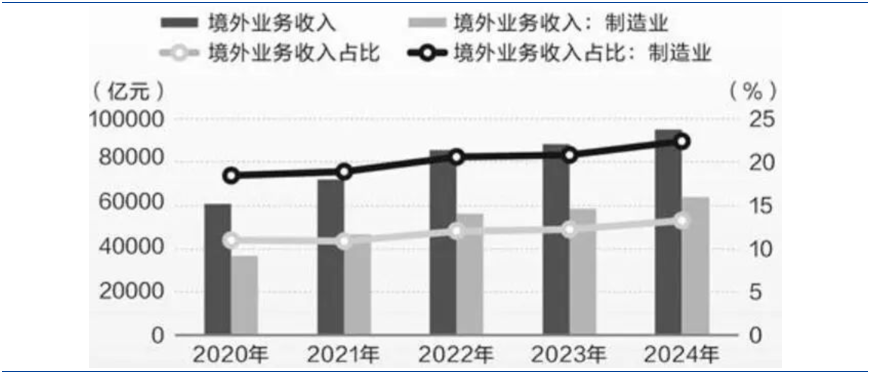

海外市场拓展势头强劲,持续释放成长新动能。从收入端看,2025H1公司实现营收99.1亿元,同比 29.5%,其中境外实现营收15.6亿元,同比 54.5%,占比进一步提升至15.7%(2023/2024年占比分别为7.8%/13.9%)。从订单端看,公司25H1新签订单125.1亿元,同比 2.2%,其中海外新签订单36.6亿元(地标建筑/工业建筑分别新签18.4亿/18.2亿),同比高增94.1%,超过24年全年海外订单总量(30 亿元),占比进一步提升至29.3%(2023/2024年占比分别为4.9%/13.7%)。

图表9:精工钢构海外收入及增速

来源:Wind,国盛证券研究所

图表10:精工钢构海外订单及增速

来源:公司公告,国盛证券研究所

02

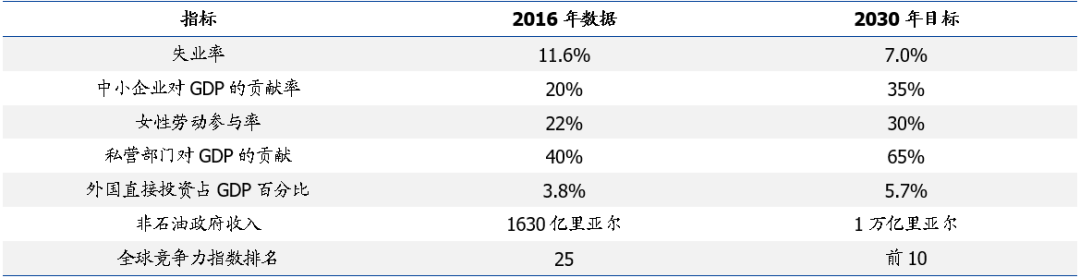

中东方面:沙特系当前全球投资沃土。沙特于2016年推出“2030愿景”,目标成为阿拉伯与伊斯兰世界的核心国家、全球投资强国、以及连接亚欧非三大洲的世界枢纽,其中提出了包括将国家非石油收入提升六倍以上、实现外国投资翻倍等具体目标,以摆脱对石油收入的依赖和实现多元化增长。未来近10年,沙特还将举办多个全球性赛事或活动,将有较多场馆及配套基础设施建设,如2027年亚洲杯、2029年亚洲冬季运动会、2030年世博会、2034年世界杯 亚运会等。此外,沙特2019年出台政策,交纳80万沙特里亚尔(约合147万人民币)获得永久居留权,或者交纳10万里亚尔(约合19万人民币)获得一年可续签居留权。系列长期发展目标 政府投资计划 永居政策驱动当前沙特成为全球投资沃土,有望显著带动钢结构需求提升。

图表11:沙特“2030年愿景”主要目标

来源:沙特阿拉伯中资企业协会,国盛证券研究所

东南亚:经济持续展现韧性与活力。根据第58届东盟外长会议联合公报,当前东南亚国家经济展现出较强的韧性和活力,2024年东盟经济增长率4.8%,显著高于全球平均水平,并预计2025年经济增速将维持在4.7%的稳健区间。东南亚区域经济增长动力主要来源于制造业出口的复苏及基建等公共设施的资本投入增多。

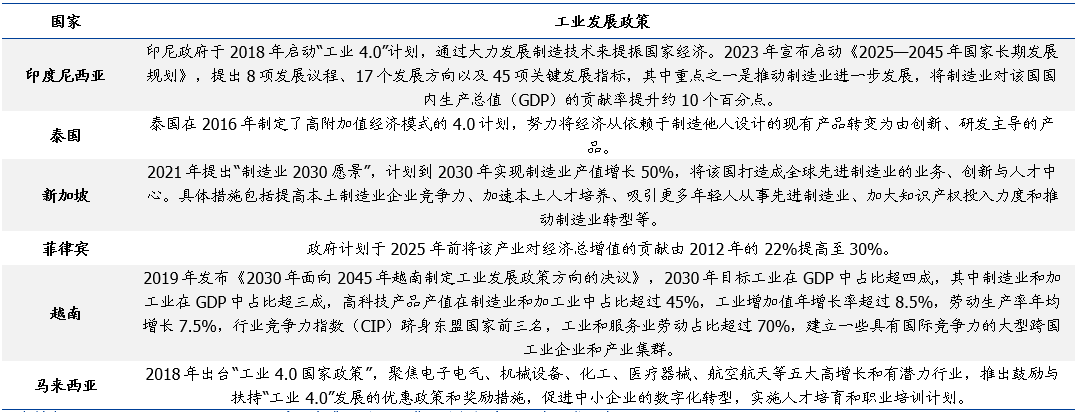

其中在制造业方面,近年来东南亚持续重视工业化进程,相继推出“工业4.0”战略,推动区域经济转型。如印尼2018年启动工业4.0计划,2023年启动《2025—2045年国家长期发展规划》,拟将制造业对GDP的贡献提升10pct;新加坡2021年提出“制造业2030愿景”,计划到2030年实现制造业产值增长50%;越南2019年发布《2030年面向2045年越南制定工业发展政策方向的决议》,2030年目标工业在GDP中占比超四成;马来西亚2018年出台“工业4.0国家政策”,并推出系列优惠政策和奖励政策。后续东南亚制造业投资有望带动钢结构建厂需求持续增多。

在基建方面,我们统计包括印尼、菲律宾、泰国、越南已纷纷提出明确的基建投资计划,其中印尼已宣布自2024年起将分阶段迁都,拟将首都从雅加达迁至东加里曼丹省将耗费466万亿印尼盾(约合2339亿元人民币),后续有望带动更多配套钢结构基建项目投资。

来源:人民网,power arena,安永,新华丝路,一带一路数据库,国盛证券研究所

图表13:南亚重点国家基建投资计划

来源:界面新闻、一带一路网、商务部、新华网,国盛证券研究所

国内企业加速出海,公司有望持续获协同出海订单。据Wind数据,2024年共有3667家A股上市公司披露境外业务收入,占A股公司总数的68%;合计实现境外总收入9.52万亿元,较“十三五”收官之年2020年增长56.58%。其中制造业上市公司2024年合计实现境外总收入6.39万亿元,较2020年增长75.42%;A股千亿市值以上的上市公司中,有29家公司2024年境外业务收入较2020年实现翻倍以上增长。精工钢构长期为国内科技、制造、消费等行业龙头建设钢结构项目,随着客户们加速出海,精工钢构有望持续获客户海外钢结构项目建设订单(如2025中报中显示公司持续与比亚迪、星星冷链等老客户合作海外厂房项目)。

图表14:“十四五”期间A股公司境外收入变动趋势

来源:证券时报,国盛证券研究所

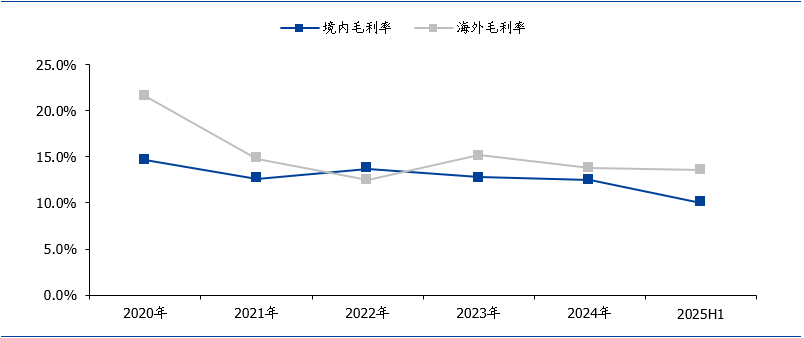

公司海外毛利率更高,海外占比上升有望强化公司盈利能力。2020年至今,公司海外业务除2022年外毛利率均高于境内,其中2025H1海外毛利率13.6%,高于境内3.6pct。海外业务毛利率更高,彰显公司海外竞争优势,后续随着公司海外业务占比提升,公司盈利能力有望持续强化。

图表15:精工钢构境内/海外毛利率对比

来源:Wind,国盛证券研究所

03

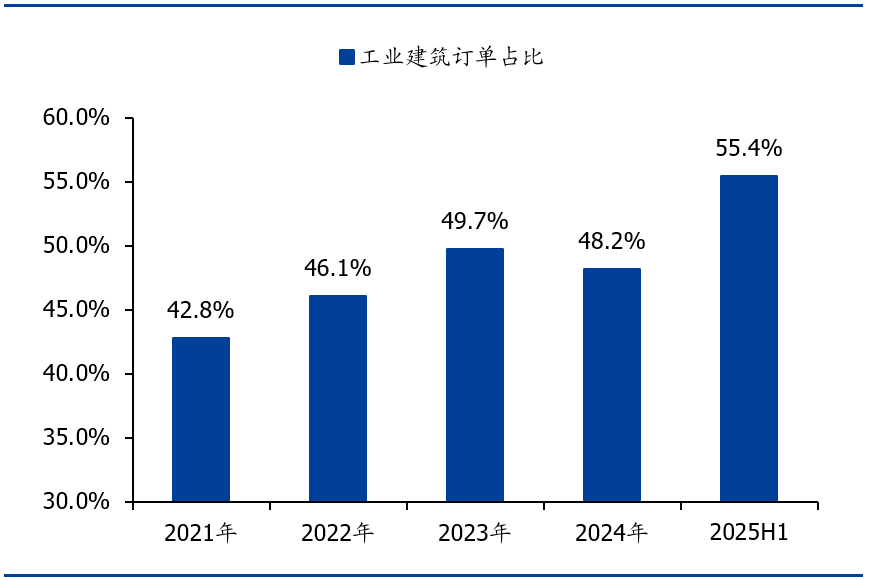

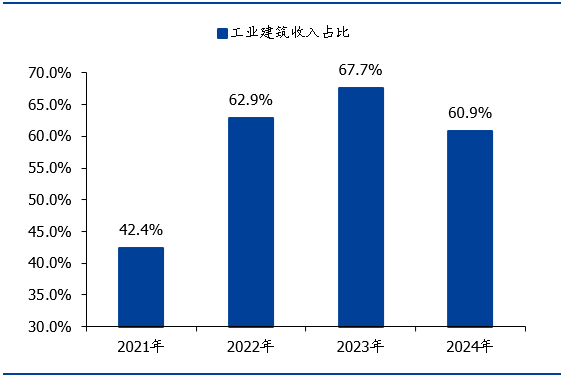

工业建筑业务占比稳步向上,助力公司改善现金流、提升盈利能力。工业建筑业务具备工期短、回款快的特点,同时利润率在当前环境下高于公共建筑(2024年公司工业建筑/公共建筑毛利率分别为12.2%/11.2%)。近年来公司重点跟随国家发展战略和产业升级趋势,卡位新兴战略行业(如新能源汽车、数据中心、高端物流等)高端客户,持续提升工业建筑业务占比。从订单角度看,2025H1公司工业建筑订单占比55.4%,其中国内/海外的工业订单占比分别为69.7%/49.7%;从收入角度看,2024年公司工业建筑收入占比60.9%,近3年均维持在60%以上。

图表16:精工钢构工业建筑订单占比

来源:公司公告,国盛证券研究所

图表17:精工钢构工业建筑收入占比

来源:Wind,国盛证券研究所

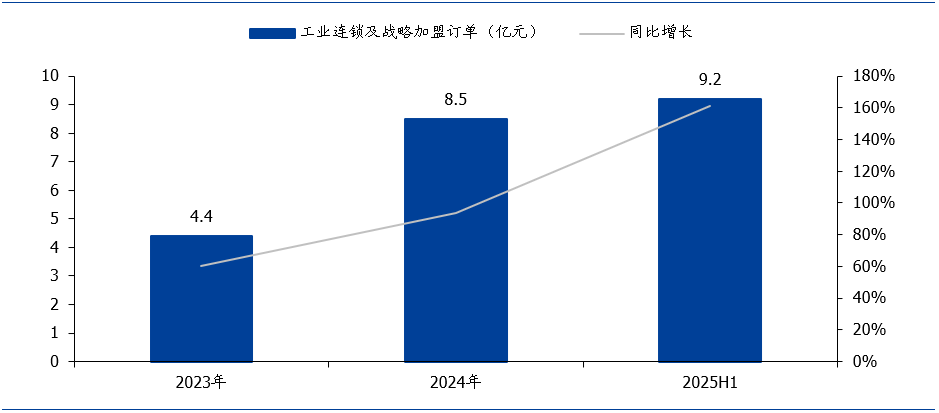

工业连锁及战略加盟业务显著增长,助力公司市占率持续提升。公司工业连锁及战略加盟业务,是指在公司“自营自建”之外,公司通过工业连锁和战略加盟方式将自身的品牌技术与当地合作伙伴的资源结合起来,加快推进公司工业建筑业务和装配式技术的推广,提高市场占有率。近年来公司工业连锁及战略加盟业务快速推广,订单持续激增,公司25H1新签新兴业务合同24亿元,YoY -10%,其中EPC及装配式/工业连锁及战略加盟分别新签14/9.2亿元,YoY -36%/ 162%,工业连锁及加盟业务表现亮眼,已超过去年全年连锁加盟业务总订单量(8.5亿元)。截至2025中报发布日,公司已在全国布局8家合营企业,覆盖重庆、福建、海南、河南等区域市场,并进一步加强对重点区域的下沉管理,后续有望持续助力公司提升市占率。

图表18:精工钢构工业连锁及战略加盟业务规模及增速

来源:Wind,国盛证券研究所

04

图表19:钢结构上市公司历年经营性现金流量净额对比(亿元)

来源:Wind,国盛证券研究所

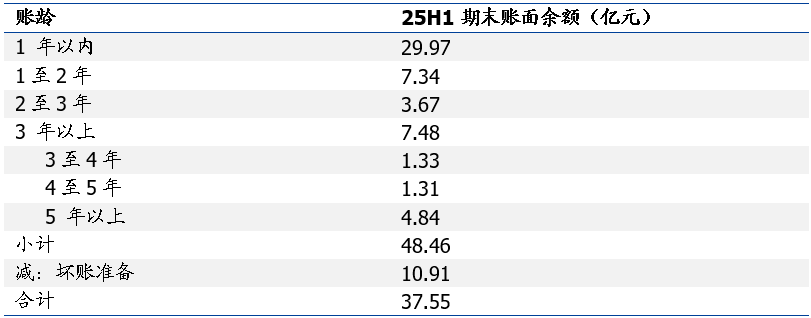

从应收账款账龄结构上看,2025H1公司1年以内应收账款29.97亿元,占比62%;1-2年的占比15%;2-3年的占比8%;3年以上的占比15%,账龄结构整体较为健康。其中公司已计提坏账准备10.91亿元,覆盖2年以上应收账款的98%,覆盖全部应收账款的23%,减值计提已较为充分,显示财报已较为健康。

图表20:精工钢构2025H1末账龄结构

05

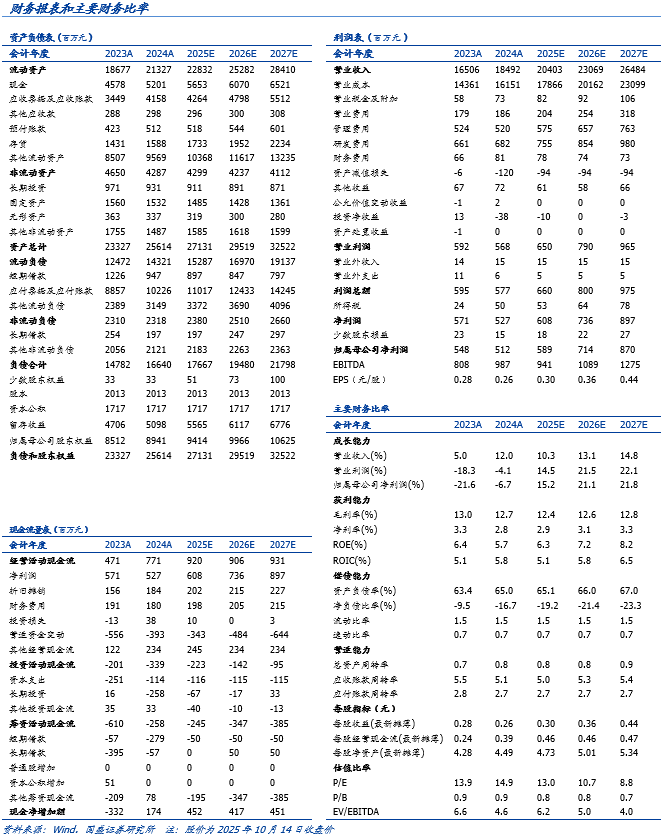

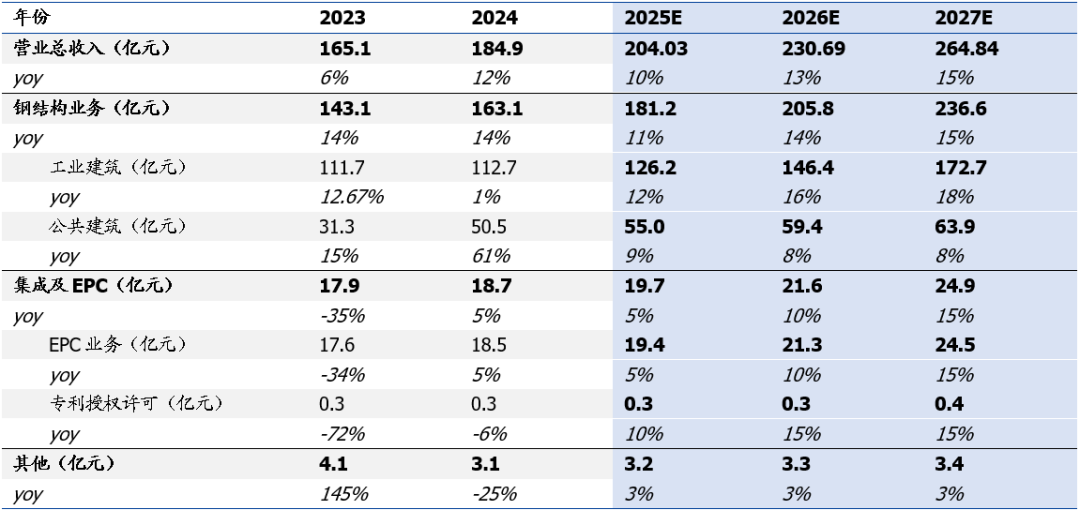

图表21:精工钢构收入拆分预测

来源:Wind,国盛证券研究所

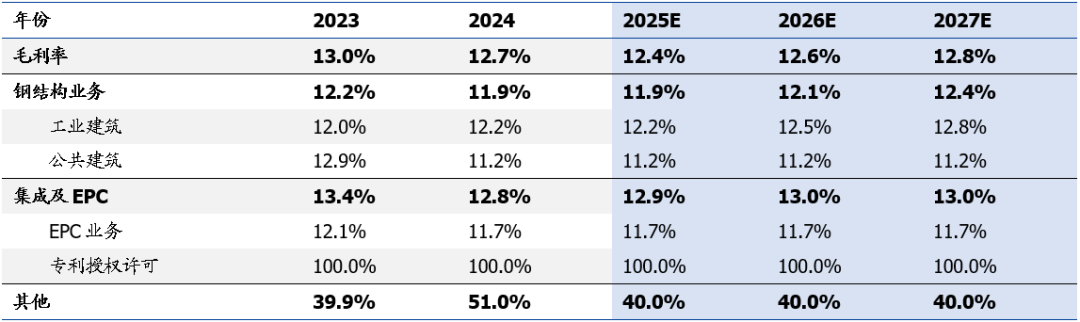

毛利率方面:我们预测公司2025-2027年钢结构业务分别为11.9%/12.1%/12.4%,受益海外毛利率业务更高,海外业务占比提升有望驱动公司毛利率整体呈现稳步恢复趋势,其中工业建筑3年分别预测为12.2%/12.5%/12.8%,公共建筑均预测为11.2%。预测集成及EPC业务未来3年分别为12.9%/13.0%/13.0%,其中EPC业务假设保持为11.7%,专利授权许可业务则预测持续保持100%。其他业务毛利率预测保持为40%。基于上述假设,我们预测公司2025-2027年整体毛利率分别为12.4%/12.6%/12.8%。

图表22:精工钢构毛利率拆分预测

来源:Wind,国盛证券研究所

期间费用率方面:我们假设2025-2027年销售费用率分别为1.0%/1.1%/1.2%,开拓海外市场可能带动公司销售毛利率小幅提升;预测管理费用率分别为2.8%/2.9%/2.9%;预测研发费用率保持为3.7%;预测财务费用率分别为0.4%/0.3%/0.3%。基于上述假设,我们预测公司2025-2027年期间费用率分别为7.9%/8.0%/8.1%。

图表23:精工钢构期间费用率拆分预测

来源:Wind,国盛证券研究所

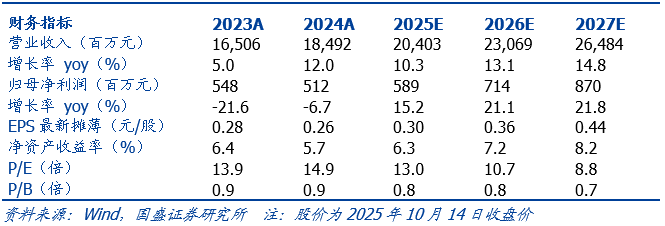

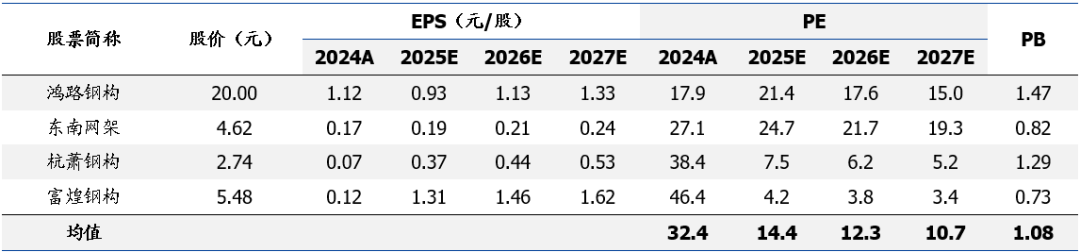

基于上述假设,我们预测公司2025-2027年归母净利润分别为5.9/7.1/8.7亿元,同比增长15%/21%/22%,EPS分别为0.30/0.36/0.44元/股,当前股价对应PE分别为13/11/9倍,PB-LF仅0.85倍,公司资产质量持续改善,估值较低,具备较大向上修复弹性,维持“买入”评级。

图表24:钢结构可比公司估值表

来源:Wind,国盛证券研究所,鸿路钢构盈利预测数据取自国盛建筑最新外发报告,其余公司取自Wind一致预期,股价截至2025/10/14

06

需求下滑风险,竞争加剧风险,海外经营风险,减值计提风险,假设和测算结果误差风险等。

1)需求下滑风险:公司的业务发展与宏观经济景气程度、国家固定资产投资及货币政策的宽松程度相关,亦受工业化、城镇化等因素的长期影响,若宏观环境变化导致行业需求下滑,则将对公司盈利产生不利影响。

2)竞争加剧风险:当前国内钢结构头部企业格局基本稳定,若后续钢结构行业出现新的规模化竞争者,或原有头部公司为抢占份额而低价竞争,叠加行业需求回落,则将对公司项目盈利能力产生较大不利影响。

3)海外经营风险:若公司海外目标市场所在国家或地区的经济状况或是政治环境出现恶化,公司海外业务的经营及未来进一步的开拓将受到不利影响。

4)减值计提风险:若公司大量业主出现资金紧张情况,则公司应收款可能继续面临减值,并影响公司在手现金量、经营性现金流、以及净利润等核心财务指标。

5)假设和测算结果误差风险:报告内对未来预测的各个假设条件可能存在误差,对应市场空间、财务指标的未来测算结果也可能存在误差。

VIP复盘网

VIP复盘网