中国消费供应链出海加速,无纺布投资机会关注延江股份

——轻工制造及纺服服饰行业周报

投资要点

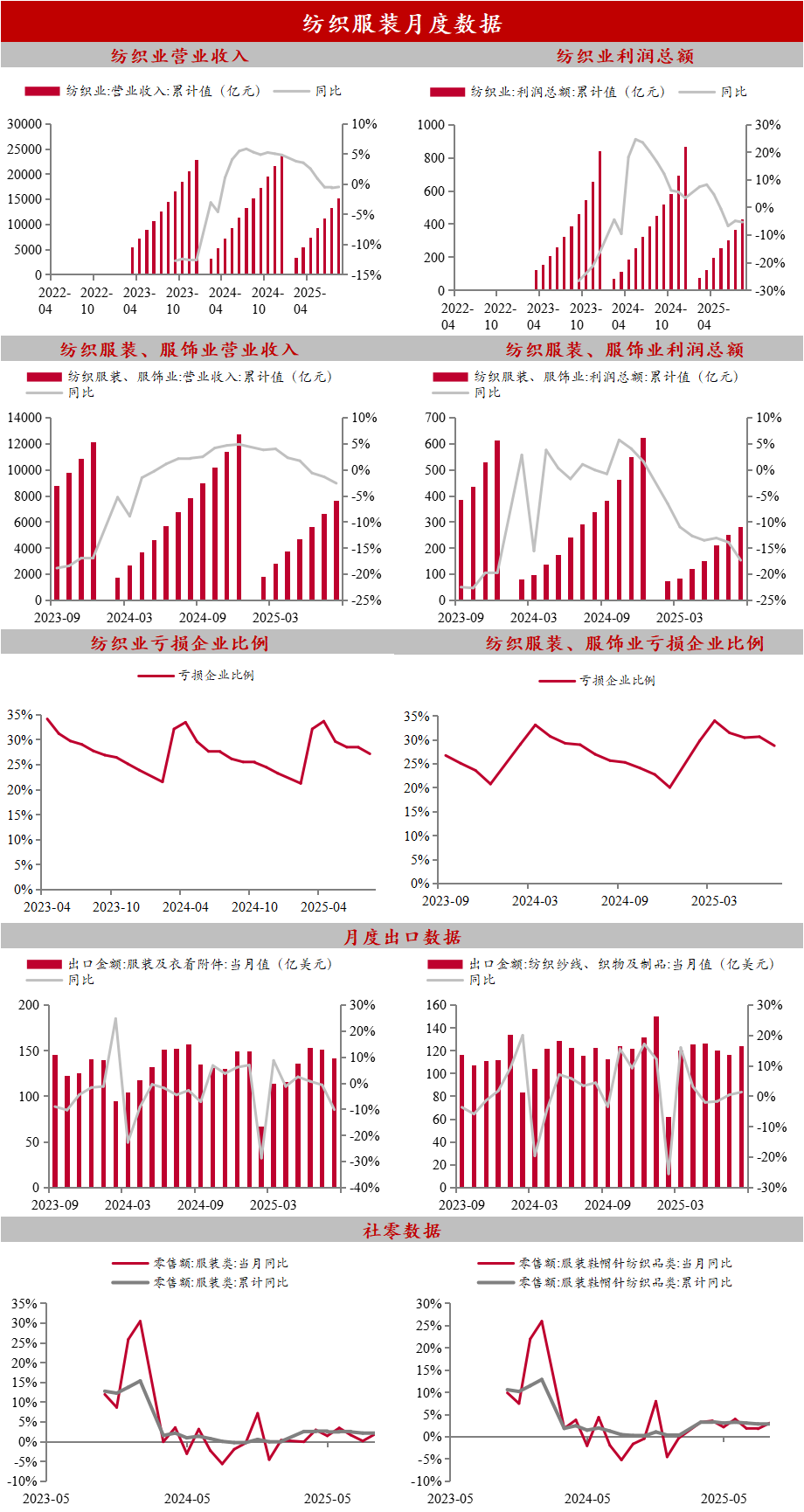

2025/10/6-2025/10/10上证指数0.37%,深证成指-1.26%,轻工制造指数0.71%,在28个申万行业中排名第10;纺织服装指数1.6%,在28个申万行业中排名第7。轻工制造指数细分行业涨跌幅分别为:造纸(1.2%),包装印刷(0.78%),家居用品(0.58%),文娱用品(0.13%)。纺织服装指数细分行业涨跌幅分别为:纺织制造(3.04%),服装家纺(1.08%),饰品(0.84%)。

关注中国消费供应链出海加速下的投资机会。

一、全球一次性卫材面层材料大升级,从“内卷”走向“外卷”,无纺布制造出海关注【延江股份】。基于:跨境品牌冲击下的海外一次性卫品产业升级趋势 龙头示范效应 属地化供应壁垒,建议积极关注无纺布龙头制造出海的投资机会。1)热风替代纺粘,一次性卫品海外品牌龙头主导下制造出海趋势已成。2023年来,通过产品端高克重热风无纺布加持 利于社媒传播的产品颜值设计 “spa-level pamper”概念口号,以Millie Moon为代表的中国供应链品牌在北美纸尿裤市场份额持续提升。2025年中,宝洁通过在北美市场推出中国供应链跨境品牌Bum Bum,应对同类产品和价格冲击,大中华区外,全球一次性卫品市场迎来新一轮产品迭代。原本主要使用纺粘无纺布作为纸尿裤面层材料的海外市场,热风无纺布作为替代品的态势正在形成当中。2)长期看,无纺布匹配全球纸尿裤产能需要区域设厂、属地化供应特征明显。3)延江股份具备先进的打孔热风生产工艺,同时是行业内少有的已完成全球化的供应链布局的厂商。在海外卫生巾纸尿裤材料大升级趋势下,建议积极关注【延江股份】。

二、【包装】作为消费供应链的重要配套,需求爆发 出海的相对高门槛。带来了海外厂商量价齐升的机会,关注【美盈森】、【裕同科技】。

持续关注新消费高景气赛道,我们看好新消费泛潮玩。泡泡玛特10月9日将开启万圣节主题WHY SO SERIOUS系列新品线上发售,包含搪胶毛绒挂件盲盒(多IP,隐藏款为星星人、LABUBU,单价159元)及CRYBABY搪胶毛绒吊卡(单价179元)。此外10月12日将于上海开启首站THE MONSTERS十周年巡展,并推出快闪店及限定产品。对于泛潮玩板块,我们认为:1)当下需求增量的稀缺性,潮玩的优质供给创造增量需求;2)乘方式扩张的稀缺性:“情绪消费”最甜的机会来自“社交”,社交带来群体需求共振×IP集中化×超级网络效应=潮玩的乘方式增长商业模式;3)有业绩,由于打开新需求及进入新市场,头部公司增长势头强劲,且估值和增速尚不匹配。建议关注: 【泡泡玛特】已具备可复制孵化IP能力和平台价值,全球化网络(供应链 本地化孵化)将推动IP多元化,释放长期增长潜力;【小黄鸭德盈】战略重大调整,城市乐园业务、泛潮玩零售两大业务驱动高增,业绩即将进入爆发期;【晨光股份】蛰伏龙头焕新,IP转型加速 校边渠道替代品冲击趋缓 渠道库存低位;【创源股份】积极进军国内ip市场,IP产品持续落地。同时关注【实丰文化】、【广博股份】、【华立科技】。

宠物用品:建议关注源飞宠物,代工拐点 OBM成长期,基本盘中高速增长 品牌放量可期。1)代工业务,海外先发优势突出,近年已率先布局东南亚产能,有望继续扩产。关税大背景下承接订单转移,老客户 新品类打开代工空间;2)国内OBM业务,狗狗零食品牌匹卡噗跑通,其宠物零食产品表现亮眼,已取得显著市场反响,看好成长空间。

品牌服饰:水星家纺秋冬新品夯实"稳躺Win"战略,科技睡眠引领增长。水星家纺9月25日于上海开启睡眠科技互动体验展,主推秋冬新品矩阵,以四大主推款(闪睡被、泡芙鹅绒被、胶原蛋白蚕丝被及人体工学枕),精准卡位健康睡眠赛道,科技产品将吸引年轻群体,打造全新增长极。建议关注1)京东奥莱开店提速,主业底部向上,下半年利润弹性可期,看好线下特卖打开第二曲线的【海澜之家】;2)功能性鞋服消费【安踏体育】、【李宁】、【361度】和【波司登】等;3)家纺龙头【罗莱家纺】【富安娜】、【水星家纺】;4)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】。

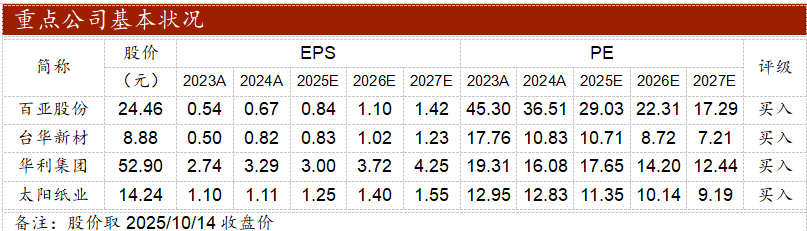

纺织制造:重点推荐【晶苑国际】,建议低位关注份额具有持续提升能力的细分龙头:1)重点推荐份额提升、盈利能力随客户结构优化及规模效应释放如期提升的【晶苑国际】;2)长线关注新客户逐步放量,盈利能力有望随新工厂爬坡修复的运动鞋制造龙头【华利集团】;同时关注【新澳股份】、【申洲国际】、【健盛集团】、【南山智尚】、【兴业科技】等。

家居:软体内销表现靓丽,提示软体业绩&估值修复的交易机会,存量更新需求主导下软体率先受益,当下国补形式延续,利好标品龙头。软体板块推荐估值低位的软体龙头【喜临门】、【顾家家居】,关注【敏华控股】、【慕思股份】。定制板块推荐【索菲亚】、【欧派家居】、【志邦家居】。智能家居赛道建议关注【公牛集团】、【好太太】、【瑞尔特】。

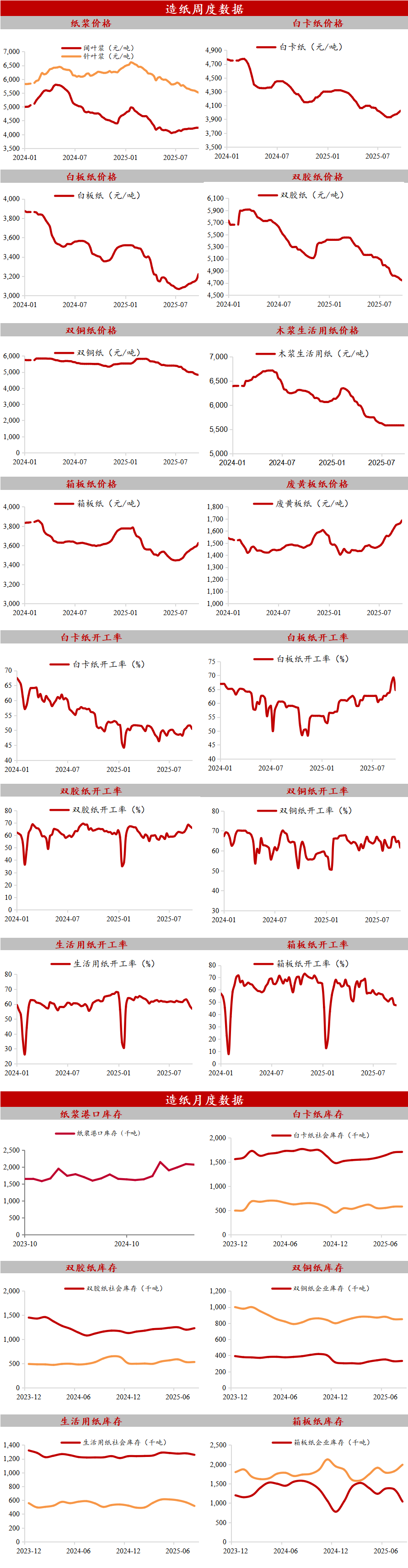

反内卷建议关注造纸行业及锦纶赛道机会:1)造纸:持续推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】,考虑纸浆价格企稳回升及后续产能的释放,Q4旺季盈利有望改善;关注细分赛道景气度较高的【仙鹤股份】;新增产能较多导致纸价处于底部的白卡纸品种【博汇纸业】、【五洲特纸】;需求偏弱及进口纸压力较大的箱板纸品种【山鹰国际】、【玖龙纸业】、【理文造纸】等;同时建议关注业绩困境反转的【中顺洁柔】。2)锦纶:24H2以来,受新增产能预期影响锦纶长丝价格持续下跌,6月中下旬小幅反弹。需求端看,下游运动服饰对锦纶保持较好需求,我们认为锦纶对于涤纶将持续替代,反内卷下供给端新增产能压力有望缓解,盈利有望步入修复通道。建议关注:【台华新材】、【华鼎股份】。

风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、测算结果偏差、研报使用信息更新不及时、历史规律失效等风险。

VIP复盘网

VIP复盘网