1. 海外:政策破冰与技术突破共促商业化落地

技术突破、政策完善叠加成本优化突破助力 Robotaxi 商业化。技术方面,视觉 大模型方案与多传感器融合方案并行。在政策端,美国偏向于灵活与开放,欧洲则更 加谨慎。与此同时,海外硬件成本等下降迅速,Robotaxi 市场有望迎来高速增长, 众多海外厂商纷纷布局。

1.1技术降本与法规破局,商业化临界点或临近

1.1.1 技术端:视觉大模型方案与多传感器融合方案并行

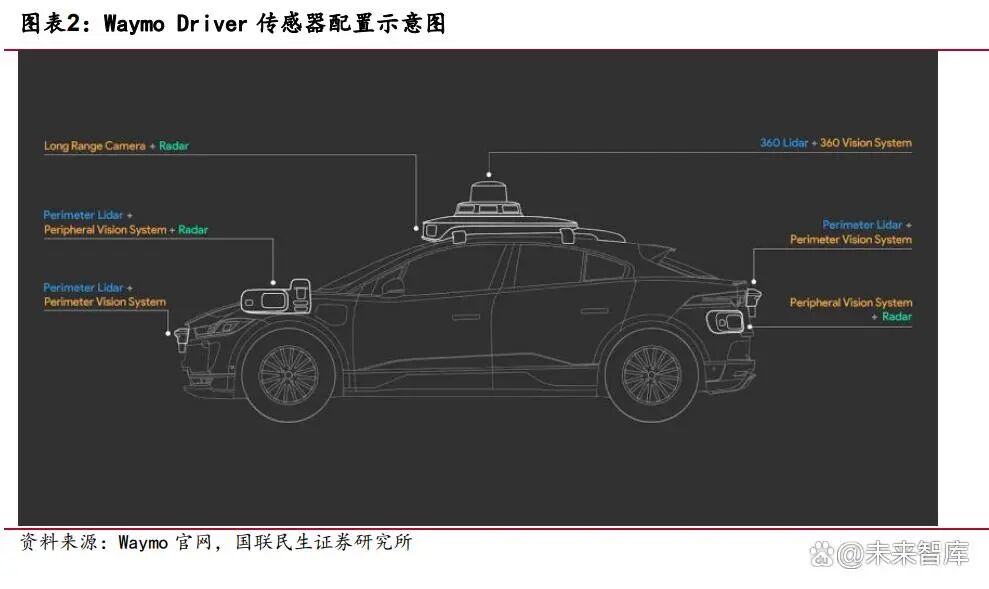

特斯拉引领“端到端大模型 纯视觉”方案。其 FSD 系统采用端到端神经网络架 构,将感知、决策与规划流程进行整合,规避高精地图与冗余传感器依赖,依靠全球 超 600 万辆量产车采集的行驶数据与 35 EFLOPS 的云端算力,持续优化长尾场景处 理能力。最新版 FSD(V13.2.9)进一步引入 36Hz 视频流输入、5 倍训练计算拓展, 降低光子控制延迟并重设控制器,实现更强的环境应对能力和更顺畅、更准确的追踪。 在硬件方面,更新后的 HW4.0 全面取消毫米波与超声波雷达,采用 9 摄像头纯视觉 系统;HW5.0 已在测试中,算力或达千 TOPS 级别。正是基于领先的 FSD 技术,特斯 拉以 Robotaxi 形式运营的改装 Model Y 车型在奥斯汀正式上线,FSD 已经实现了从L2 到 L4 的技术跃迁。 “Waymo Driver”推动 Waymo Robotaxi 商业化落地。“Waymo Driver”系统基 于超过 2000 万英里实路测试和超 200 亿英里仿真数据开发而成,融合了 360°多层 次激光雷达、高动态摄像头与成像雷达等多模态传感器,通过高精度数据融合算法实 现复杂路况下的高置信感知与冗余验证,具备在夜间、恶劣天气及城市高密度交通环 境中稳定运行的能力;在决策控制方面,Waymo Driver 依托大规模机器学习模型, 精准执行行人避让、变道、交叉口通行等高阶操作。依托麦格纳梅萨工厂,搭载 Waymo 开发的计算机、摄像头、雷达、激光雷达传感器等硬件与“Waymo Driver”系统的 Robotaxi 有望实现量产。

1.1.2 政策端:美国进程相对较快,欧洲仍处小规模试点测试

美国监管采取开放态度并给予较大发展空间。2024 年 12 月,美国交通部国家公 路交通安全管理局提出自愿性的国家框架,用于评估和监督配备自动驾驶系统的某 些车辆,监督限制主要在州级政府。以加州为例,企业需向加州 DMV 和 CPUC 申请许 可后方可收费载客。出于 Robotaxi 在加州测试和运营的普遍性以及降低事故的发生, 2024 年 SB-915 法案允许州内各城市自行制定关于 Robotaxi 的法规。整体来看,美 国对于 Robotaxi 的商业化持开放态度,对于无人驾驶部署,无需安全驾驶员随车, 且无事故责任问题的统一立法,以加州为例,责任认定依判例归纳,通常由制造商或 运营商承担。

欧洲各国政策不同,进程相对滞后。欧盟通过 UNECE 及立法推动统一认证和标 准。德国设立“技术监督员”制度并由 KBA 审批,允许 L4 车辆在指定区域运行,AFGBV 条例进一步明确运营要求和许可程序,目前启动了有主驾安全员的小规模商业化试 点。英国则通过立法确立保险责任,2024 年新法在确保道路使用者安全的同时,允 许自动驾驶技术的创新,目前处于道路测试阶段。

1.1.3 成本端:海外 Robotaxi 成本下降迅速

Robotaxi 硬件成本正在显著下降,推动商业化进程加速。Waymo 第五代整车成 本约为 10 万美元,相比上一代成本大幅优化。而特斯拉 Cybercab 预计 2026 年生产, 量产后成本有望降至单车 3 万美元左右,后续特斯拉 Robotaxi 运营成本有望进一步 降低,特斯拉目标是降低至 0.2 美元/英里。 随着产业链成熟 Robotaxi 成本有望进一步下降。当前 Robotaxi 仍处于发展早 期,Robotaxi 的运营成本仍高于传统网约车和出租车,主要是由于智能硬件和软件、 安全员以及大量安全冗余配置。以 Waymo 为例,第五代系统搭载 5 颗激光雷达,导致 其单车成本高企,约为特斯拉的 7 倍,一定程度上也限制了其规模化速度。随着固态、半固态激光雷达技术应用,其成本有望大幅降低,而且随着产业链的成熟,其成 本有望进一步下降。根据弗若斯特沙利文数据,预计 2026 年,传统出租车/网约车和 Robotaxi 的单公里成本相当。

1.2厂商战略分化,快速扩张 vs 技术重构

海外厂商积极布局,主要通过技术创新、市场拓展和战略合作持续提升竞争力。 主要参与者分为两类:一类为软件解决方案提供商,如 Waymo 和特斯拉。另一类为出 行服务运营商,如 Uber。 特斯拉加速推进 Robotaxi 落地。2024 年,加州公共事业委员会(CPUC)正式批 准其叫车许可,允许特斯拉在加州特定时间段和固定路线内,由公司员工驾驶车辆为 乘客提供出行服务,开启有限规模的商业运营。当地时间 2025 年 6 月 22 日,特斯 拉在德克萨斯州奥斯汀特定区域初步部署了 10-20 辆 Robotaxi,采用邀请制收费模 式,服务覆盖奥斯汀核心城区和周边部分区域。未来,特斯拉计划于 2026 年将全新 无方向盘、无踏板的 CyberCab 车型投入生产,其将搭载基于 FSD V12 的端到端自动 驾驶架构。马斯克预测,未来成功推出付费 Robotaxi 服务后(每车每周运行超 40 小 时),特斯拉公司毛利率将达到 70%-80%。

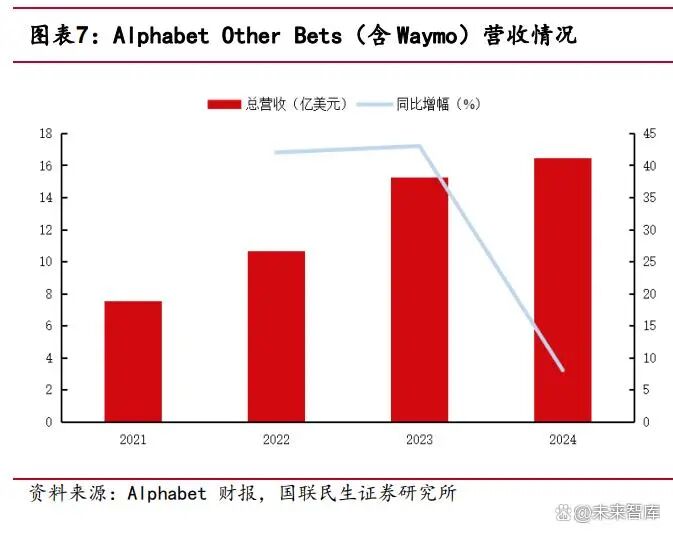

Waymo Robotaxi 业务规模快速增长。目前 Waymo 车队规模超过 1500 辆,公司正 与麦格纳合作在亚利桑那州建设年产数万辆的自动驾驶车型工厂。2025年5月,Waymo 每周付费订单突破 25 万,累计完成超 1000 万次出行,显示出强劲的市场需求与运 营能力。不过,Waymo 的服务价格仍显著高于 Uber、Lyft 等传统平台,一定程度上 可能会限制其用户规模扩张速度,同时尚未实现盈利。Alphabet 财报显示,其“其 他业务”板块(含 Waymo)2025 年一季度收入同比下滑至 4.5 亿美元,亏损扩大至 12.3 亿美元。

海外传统运营公司也积极布局 Robotaxi。全球头部的出行公司如 Uber 和 Lyft 战略聚焦轻资产模式,积极推动 Robotaxi 全球布局。Uber 公司与 Momenta、小马智 行等多家企业合作,计划于 2026 年在欧洲 15 个城市上线 Robotaxi 服务。同时,Uber 已在旧金山和菲尼克斯与 Waymo、捷豹合作推出收费 Robotaxi 服务,展现出其在全 球 Robotaxi 领域的深度参与和扩张态势。此外,Lyft 也计划与 Mobileye 等企业合 作,于 2026 年在达拉斯推出自动驾驶出租车服务。

2. 国内:政策驱动规模化,成本下探有望加速产 业发展

国内 Robotaxi 进入量产与商业化加速期。头部企业在技术、政策和成本端协同 推进,构建核心竞争力。技术方面,小马智行、萝卜快跑和文远知行分别打造多传感 器融合、高算力支持的 L4 系统,具备跨车型、跨场景部署能力;政策层面,北京、 杭州等地率先立法,推动 Robotaxi 从试点走向城市级示范运营,并明确数据合规与 安全责任边界;成本端,软硬件迭代与规模效应共同驱动成本下行,部分方案已将裸 车价格压缩至 20 万元级,成本将加速下降。运营端,萝卜快跑服务订单突破千万, 小马智行与文远知行分别推动规模交付和海外合作,国内 Robotaxi 生态正加速向商 业闭环演进。

2.1单车智能与车路协同并行,成本与技术双突破

2.1.1 技术端:单车智能与车路云协同发展

萝卜快跑构建高冗余“车-路-云”融合体系,强化全局感知与远程容灾能力。其 自动驾驶系统以 Apollo 平台为基础,整合高精地图、多模态传感器、AI 算法与云端 协同优化,实现人、车、路的高效协同。高精地图能够提供精确定位依据,辅助环境 感知;毫米波雷达和激光雷达分别提供中远距和精细空间定位,具备全天候抗干扰能 力与构建高密度点云图像的能力。同时我们认为,萝卜快跑或依托百度的云仿真平台, 持续训练感知与规划模型,提升系统在“长尾问题”下的适应性。

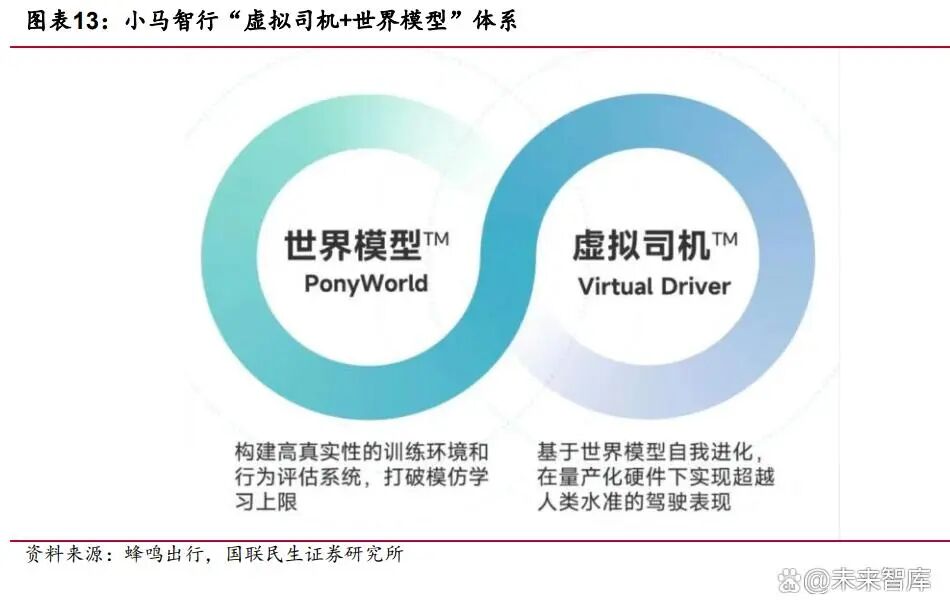

小马智行以 1016 TOPS 算力平台构建全场景 L4 级认知闭环。其第七代 Robotaxi 平台集成四颗 NVIDIA Orin-X 芯片,为多传感器异构融合与大规模神经网络推理提 供支撑。感知系统采用全面冗余设计,部署 14 颗高分辨率摄像头(含远距 近距)、 9 颗 128 线激光雷达与 4 颗毫米波雷达,具备在雨雪、强光、夜间等恶劣条件下稳定 感知能力。算法层基于自研 BEV 感知算法,提升时空建模能力和动态障碍物预测精 度。小马智行还建立“虚拟司机 世界模型”体系,虚拟司机作为策略层的行为生成 模块,世界模型基于自监督训练模拟现实驾驶环境,可在闭环数据体系中实现每周 100 亿英里等效仿真训练,从而压缩现实测试成本并提升泛化能力。

文远知行依托 WeRide One 实现跨车型部署,强化算力压缩与多场景适应能力。 WeRide One 以自研自动驾驶全栈式软件算法为核心,涵盖自动驾驶模块化硬件解决 方案及自动驾驶云架构平台,适用于不同场景与车型。平台基于 Sensor Suite 5.6 部署超 20 颗传感器,包括高性能激光雷达、高清高动态相机、RTK 高精度组合惯导 模块,能够实现高精度定位与 360°无盲区感知。其路径规划采用将传统自动驾驶算 法架构与端到端 AI 大模型相结合的混合架构,提供更高适配性、可靠性与安全性。 同时,WeRide 在 GXR 上搭载八重全冗余系统、八大冗余智能底盘,全方位守护安全 底线。

2.1.2 政策端:国家与地方政策协同,整体偏谨慎

中国 Robotaxi 政策体系逐步完善,形成以测试规范、场景开放与安全监管为核 心的推进路径。国家层面通过 2021 年三部委发布的《智能网联汽车道路测试与示范 应用管理规范(试行)》明确自动驾驶车辆上路测试条件,为技术验证提供制度基础。 地方层面,北京、杭州等地相继立法,开放城市全域或景区、商圈等特定场景,加快 从测试走向示范运营,探索可持续商业模式。同时,工信部等部门出台数据安全相关 规定,明确乘客信息保护与运营数据合规要求,为产业发展筑牢安全底线。

2.1.3 成本端:国内成熟的智能汽车产业链助力成本快速下降

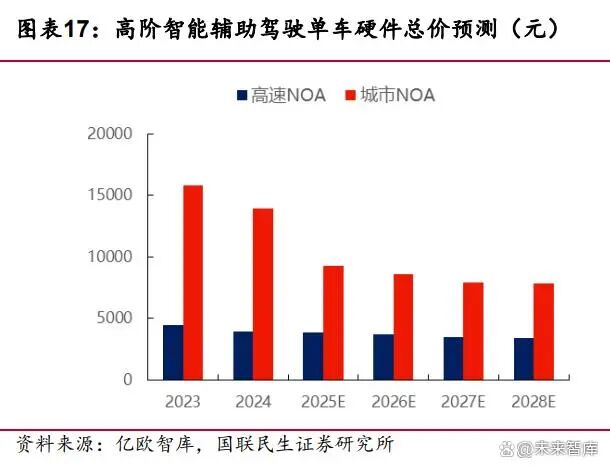

Robotaxi 国内成本加速下行。核心部件如激光雷达已实现国产替代,价格大幅 下降,如感知部件激光雷达、毫米波雷达、摄像头等。以激光雷达为例,截至 2025 年 6 月激光雷达成本相比 2024 年降幅超 50%,单价已下降至一千多元。零部件成本 的大幅优化也推动了高阶智能辅助驾驶成本显著下行,亿欧智库预计2025年城市NOA 单车硬件总价低于一万元,高速 NOA 则有望低于四千元。

Robotaxi 成本也受益于智能驾驶供应链成本的优化。小马智行第七代 Robotaxi 硬件总成本已从 2017 年第一代的 100 万元降低至 27 万元,未来三年有望再降低 30- 40%。百度萝卜快跑第六代无人车整车成本相比于第五代下降 60%,价格约为 20.46 万元。文远知行 Robotaxi 车辆已实现不同产品共用 90%的零部件能力,公司预计下 一代 Robotaxi 成本能够再降低 20%-30%。整体来看,成本端的多重改善将共同推动 Robotaxi 成本加速下降,为其商业化落地奠定坚实基础。

2.2头部厂商深化运营,新势力加速入局

国内厂商纷纷进军 Robotaxi 领域。萝卜快跑领跑规模化运营,小马智行加速量 产,文远知行布局全球。长安、哈啰等也积极入局,京东也或有概率进军 Robotaxi, 产业生态或正走向商业闭环。 萝卜快跑成为我国 Robotaxi 行业龙头企业,经营情况可观。萝卜快跑 2025 年 一季度完成 140 万次出行服务,同比增长 75%,日均接单 15555 单。截至 5 月,全球 累计服务超 1100 万次,现已部署超 1000 辆无人驾驶出租车。成本方面,第六代车比 五代下降约 60%,单价 20.46 万元。2025 年 2 月起实现 100%完全无人驾驶运营,与 宁德时代达成换电合作,实现 7×24 小时服务。商业模式上,正从重资产转向轻资 产,与神州租车等达成合作。国际扩张方面,已进军迪拜、阿布扎比,并计划在瑞士、 土耳其落地。

文远知行迅速进行全球化布局,抢占市场先机。文远知行 2024 年营收约为 3.61 亿元,同比下降 10.2%,但它在全球推进 Robotaxi 商业化落地,已覆盖 10 个国家 30 个城市,计划 5 年内扩展至 15 座新城市,全球运营超 1200 辆车。它还与 Uber 等国 际巨头合作,获得 Uber 追加的 1 亿美元股权投资,拓展渠道,满足海外高性价比打 车需求。其运营覆盖城市核心区和交通枢纽,最新量产 Robotaxi GXR 在北京落地, 计划 2025 年在京运营数百辆。

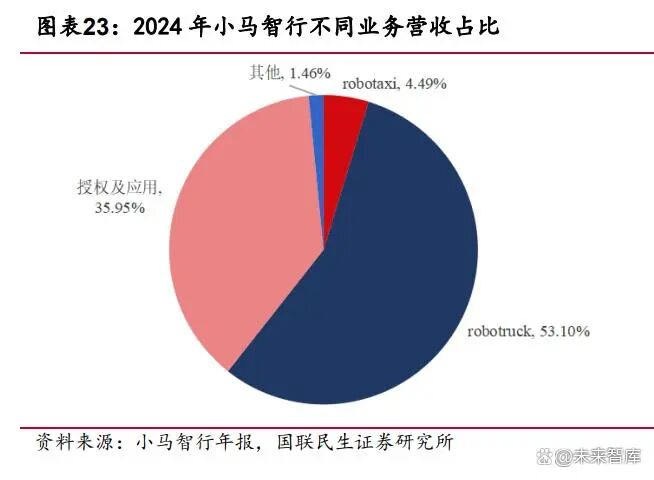

小马智行在今年将实现量产,有望实现单车盈亏平衡。小马智行 2024 年总营收 为 5.48 亿元,同比增长 7.5%,但净亏损约为 19.96 亿元,净亏损同比扩大 119.5%, 亏损达到近三年峰值。小马智行计划在 2025 年底前投放 1000 辆车——即单车盈亏 平衡线。技术上,通过"世界模型 虚拟司机"技术,每周产生 100 亿公里测试数据, 推理效率提升 3 倍,远程协助效率达 1:20。第七代车成本较六代下降 70%。全球布局方面,已与支付宝、高德、腾讯云、Uber 等合作,在硅谷、北京等六地设研发中心。

3. Robotaxi 单车盈利可期,商业化有望加速落地

3.1规模化 技术升级推动成本优化

Robotaxi 成本下降有利于盈亏平衡的实现。随着智能汽车产业链的完善和成熟, 叠加 Robotaxi 的规模化落地,Robotaxi 不论是在硬件端还是在运营端成本均大幅优 化,使得 Robotaxi 的单车成本有望接近传统出租车/网约车成本。结合百度萝卜快跑 以及小马智行等头部厂商,当前 Robotaxi 人车比可做到 1:10(地勤 1:7)甚至更低。 经我们测算,在不考虑研发摊销等成本情况下,Robotaxi 单车成本(主要为整车硬 件成本、维保、安全运营以及保险等成本)为 0.94 元/公里,这已经低于有人驾驶出 租车每公里成本。而且随着车队逐步实现远程唤醒与补能自动化,人车比可进一步优 化至 1:30(地勤 1:20)甚至更低,Robotaxi 单车成本有望进一步降低至 0.77 元/公 里。我们认为,随着 Robotaxi 单车成本的下降,产业链有望迎来加速发展。

3.2多元商业模式助力商业闭环

Robotaxi 正通过“技术-整车-平台”协同,加速商业闭环构建。Robotaxi 商业 化多采用“技术公司 整车厂 出行平台”协同架构:技术方聚焦核心算法迭代(如 BEV Transformer),整车厂提供可扩展硬件平台,平台方负责服务接入与数据闭环。 该模式实现从算法训练到用户反馈的系统集成,降低部署门槛,加快从技术验证到运 营转化。小马智行与广汽、小度车与 Apollo 的合作正是典型示范,推动 Robotaxi 技 术闭环与用户端快速落地。

国资持车与政策协同优化资本效率。为解决前期重资产问题,Robotaxi 项目多 引入地方国资合资持车模式,将 Robotaxi 纳入城市智能交通体系,由企业运营、政 府出资。该模式减轻企业资金压力,同时获得换电、道路优先权等政策资源支持。如 萝卜快跑在武汉与城投平台合作,既降低了单车成本,也保障了场景落地的政策连续 性,是 Robotaxi 规模化落地的重要机制补充。

VIP复盘网

VIP复盘网