25年土地市场供给与成交同比降幅均收敛,供需边际有所改善。供给端推地更具诚意,缩量提质成为主流,需求端房企投资集中度有所上升,竞争依然激烈,无论城市或房企,均呈现强者恒强的特征。市场全面修复尚需等待,但核心城市与部分二三线城市亦存在结构性机会,能够把握住机会的房企或可强化自身优势。近期地产政策持续践行中央经济工作会议“着力稳定房地产市场”的思路。我们期待政策继续围绕“预期”对症下药、加速房地产市场回稳,核心城市和在此拥有更强资源获取能力的头部房企有望率先受益。

全国市场:供需呈现改善趋势

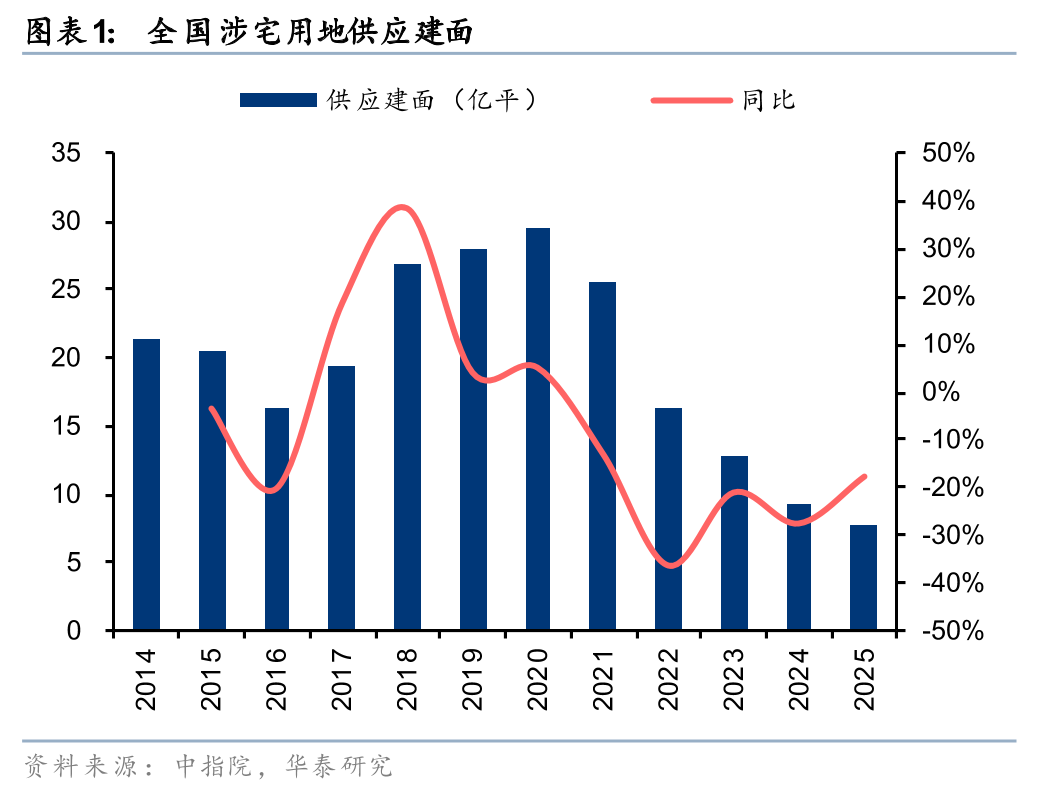

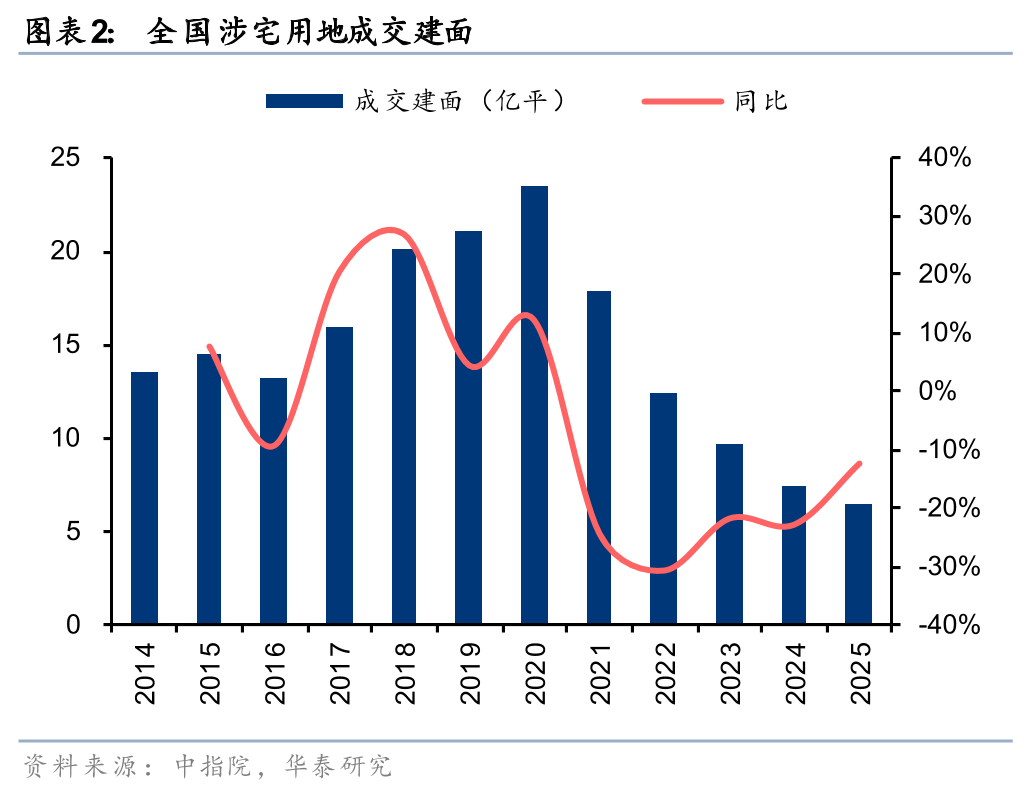

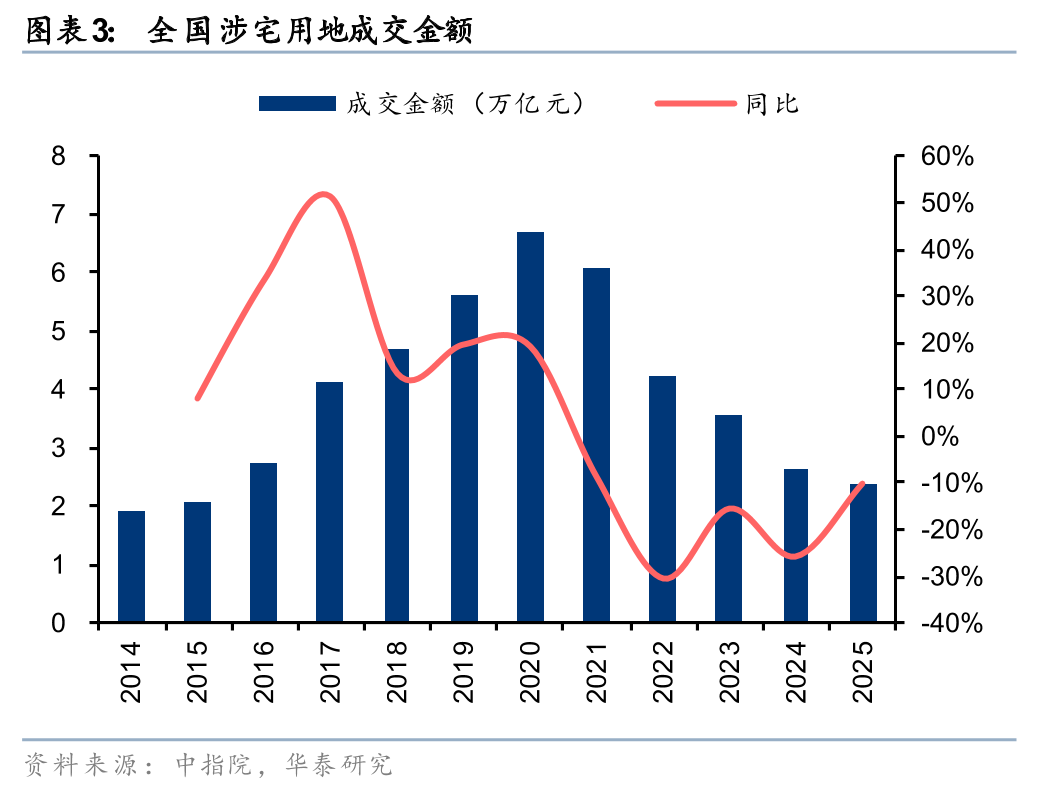

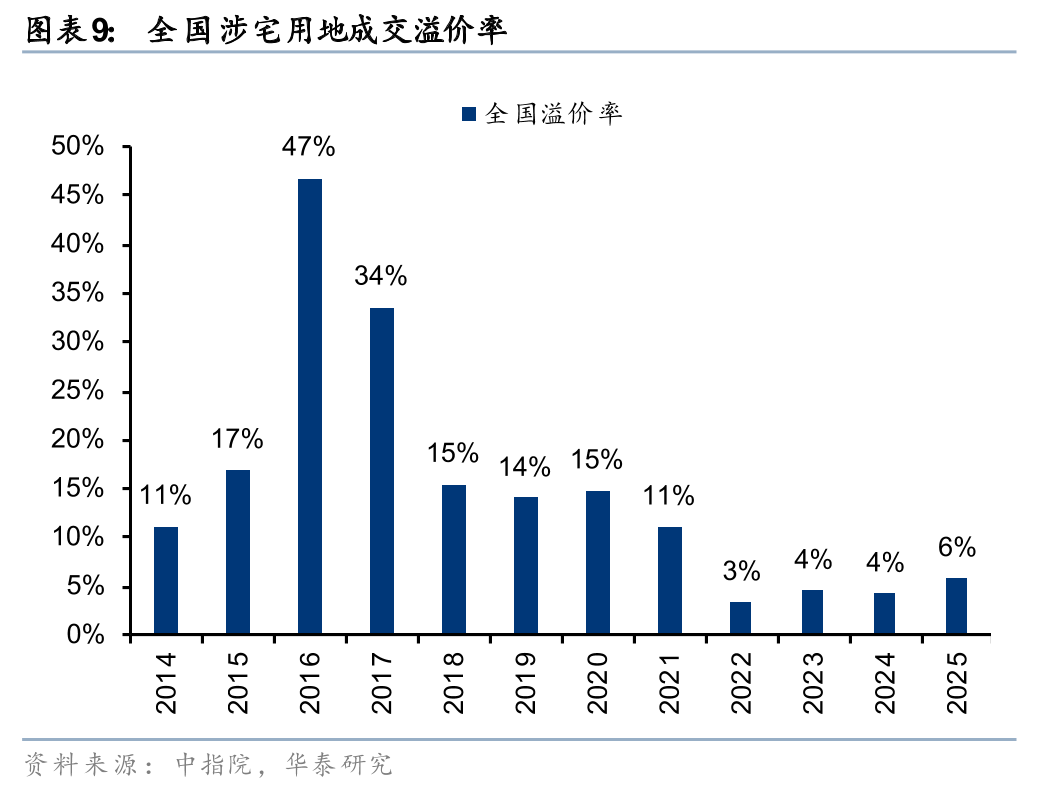

25年土地市场供需均边际改善,供应面积同比-18%,降幅同比收窄10pct,成交面积同比-12%,降幅收窄11pct,成交金额同比-10%,降幅收窄16pct。节奏分明,呈现前高后低走势,上半年在优质地块集中入市推动下热度高企,成交金额同比 28%,下半年在供给质量边际下降,房企现金有所消耗影响下热度有所回落,成交金额同比-24%。分城市能级来看,二线城市改善幅度最大,一线、二线、三线城市成交金额同比-11%、持平、-18%,其中二线城市土地市场率先实现回稳。此外,25年溢价率与流拍率双双改善,溢价率达到5.8%,同比 1.6pct;流拍率为13.4%,同比-4.5pct,自21年以来连续4年下降,亦可佐证土地市场供需关系均有所改善。

城市表现:格局分化,集中度提升

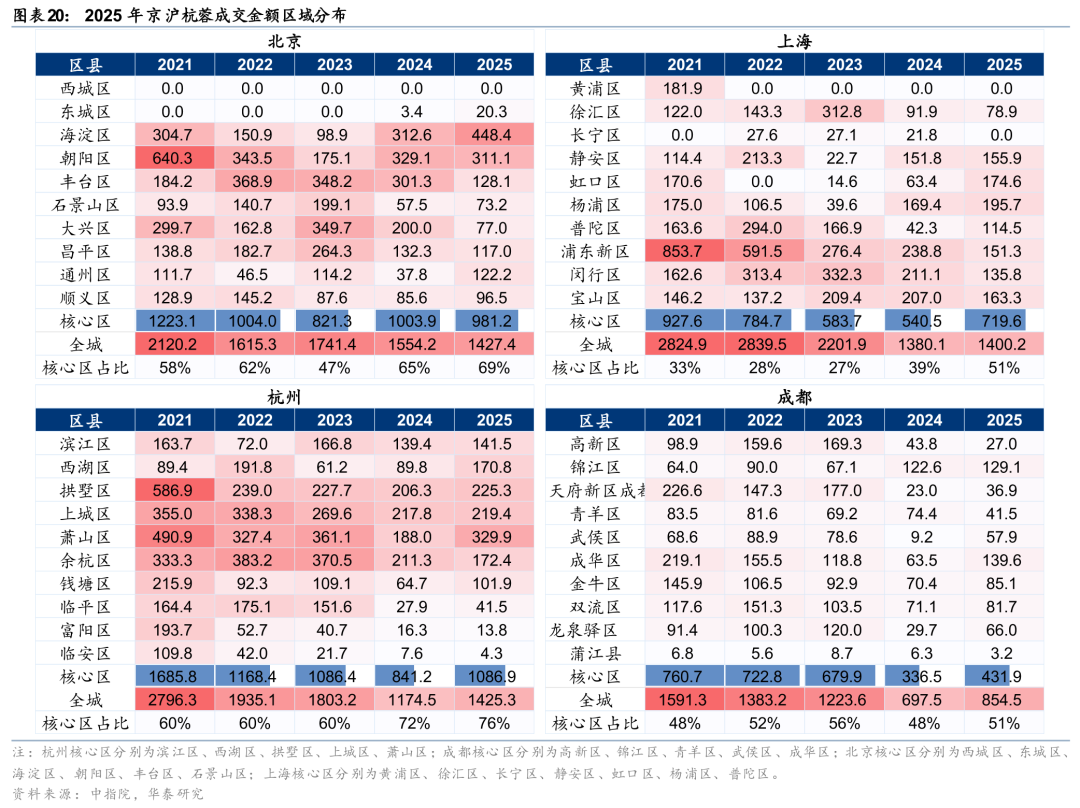

城市表现有所分化,一方面停止供地的城市由24年的9个增加至25年的17个;另一方面成交金额前五的城市合计成交金额占比达到25%,同比 3pct,集中度进一步提升。究其原因,我们认为主要由于核心城市明显加大了优质地块供给,如北京清河板块14年以来首次供地,上海四川北路亦推出多宗优质地块。从核心区域成交金额占全城比例来看,北京、上海、杭州、成都25年占比分别达到69%、51%、76%、51%,同比 4、 12、 4、 3pct,均有所提升。除京沪深杭蓉外,二线城市天津、南京、宁波,三线城市无锡、泉州表现均相对亮眼。

企业投资:强者恒强,择优而投

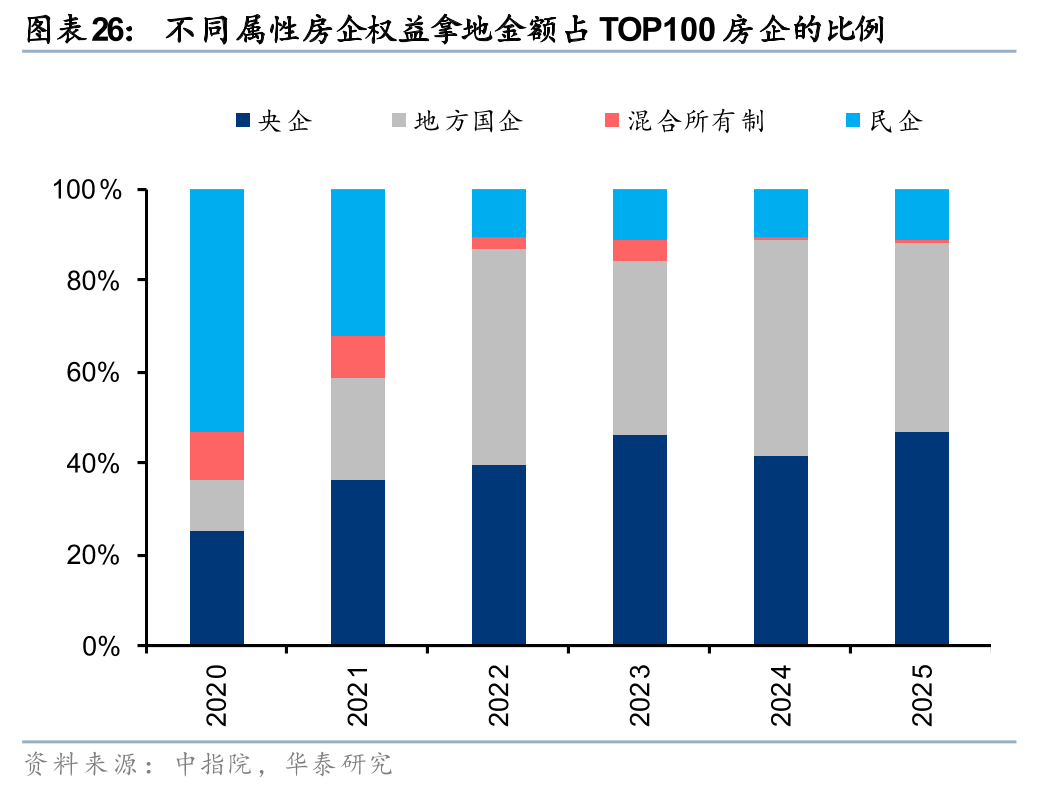

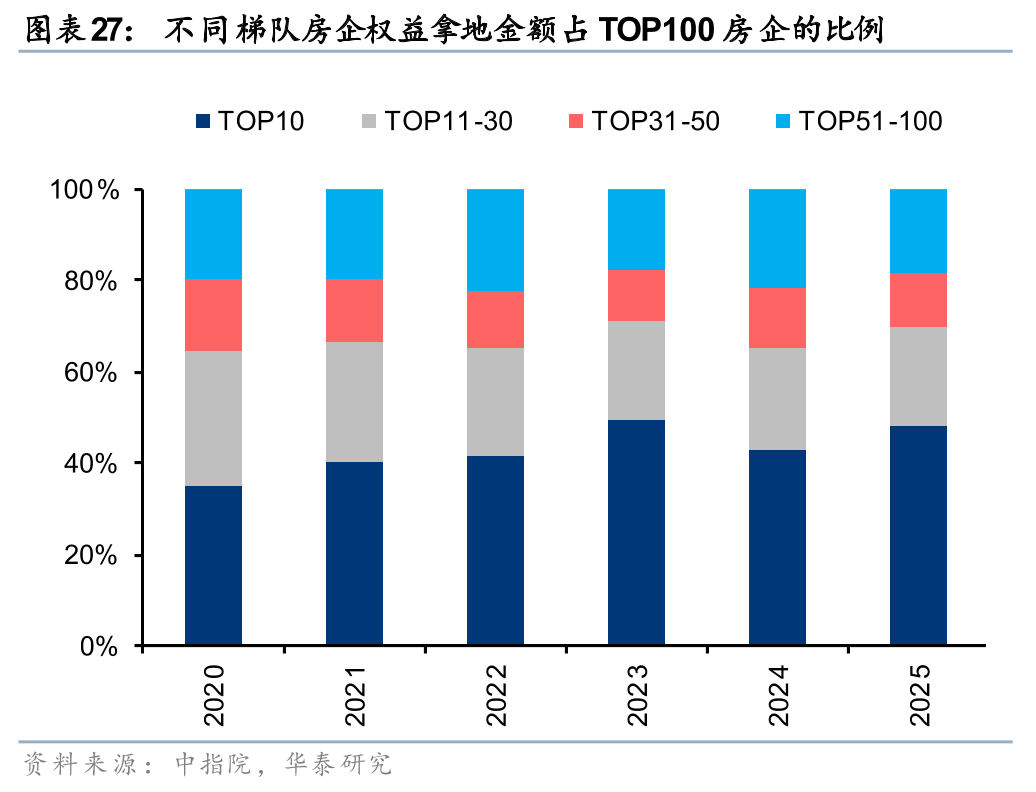

25年百强房企权益拿地金额同比小幅收缩,但投资强度达到38%,同比 8pct,升至近五年来高点,我们认为该变化主要体现房企“以攻代守”的经营策略,对于具备资源与融资能力的头部房企而言,通过积极布局新项目来盘活老项目或是较优选择。据中指院,25年成交地块开工率达到75%,亦反应房企对于快开工快推盘以回笼现金的需求。从梯队来看,25年TOP10房企拿地最为积极,投资金额同比 8%;从属性来看,央国企仍是市场绝对主力,投资金额占比达到88%,同比基本持平。投资偏好方面,头部房企的投资仍高度集中于一二线城市,但部分房企亦关注部分低能级城市机会。

投资结论

我们建议围绕以下主线关注房地产行业投资机会:1、兼具“好信用、好城市、好产品”的“三好”地产股;2、依靠运营能力在市场调整中掌握现金流生命线的房企;3、受益于香港市场复苏的香港本地房企;4、受益于稳健现金流、具备分红优势的物管企业。

风险提示:政策波动风险,基本面复苏不及预期风险,部分房企经营风险。

全国市场:供需呈现改善趋势

成交金额降幅收敛,二线城市更优

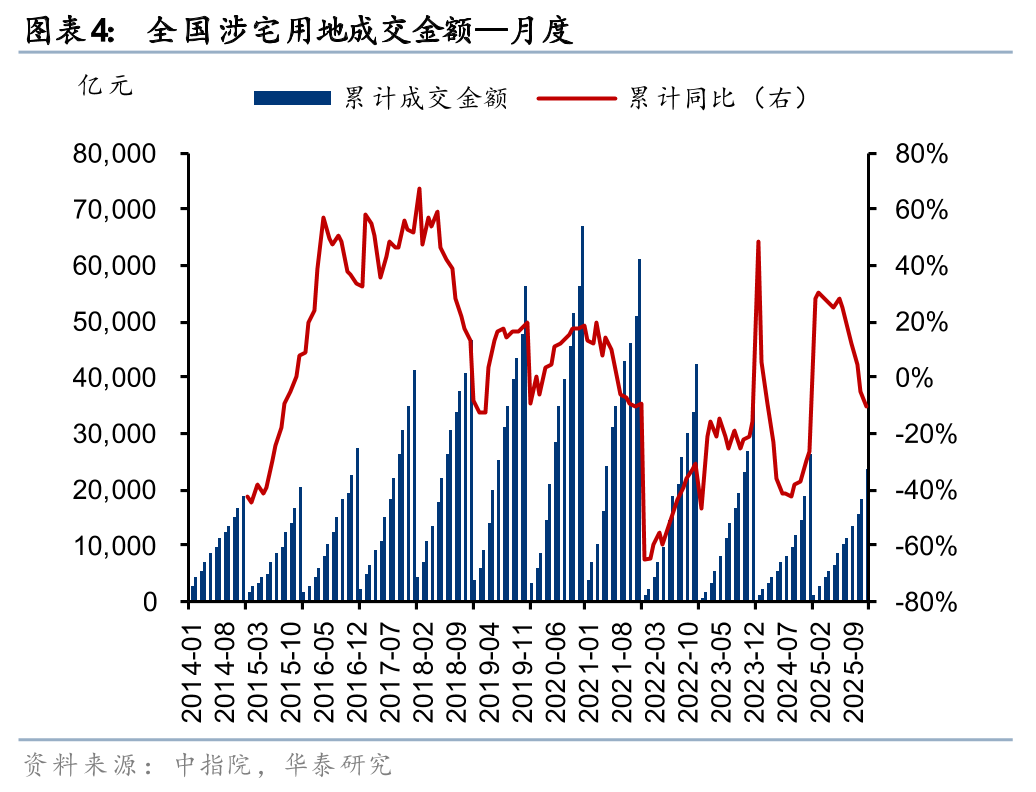

2025年土地市场呈现前高后低走势,全年成交金额同比降幅有所收窄。2025年全国涉宅用地供应面积同比-18%,较2024年降幅收窄10pct,成交面积同比-12%,较2024年降幅收窄11pct,成交金额同比-10%,较2024年收窄16pct。无论是供应面积、成交面积还是成交金额,同比降幅均有所收敛,显示供需两端下行态势均有所缓解。节奏上较为分明,市场呈现前高后低走势,上半年在核心城市优质地块集中入市的推动下热度高企,成交金额同比 28%,下半年由于整体供应质量边际下降,且经过上半年的投资,房企现金流有所消耗,市场热度缓慢下行,下半年成交金额同比-24%。

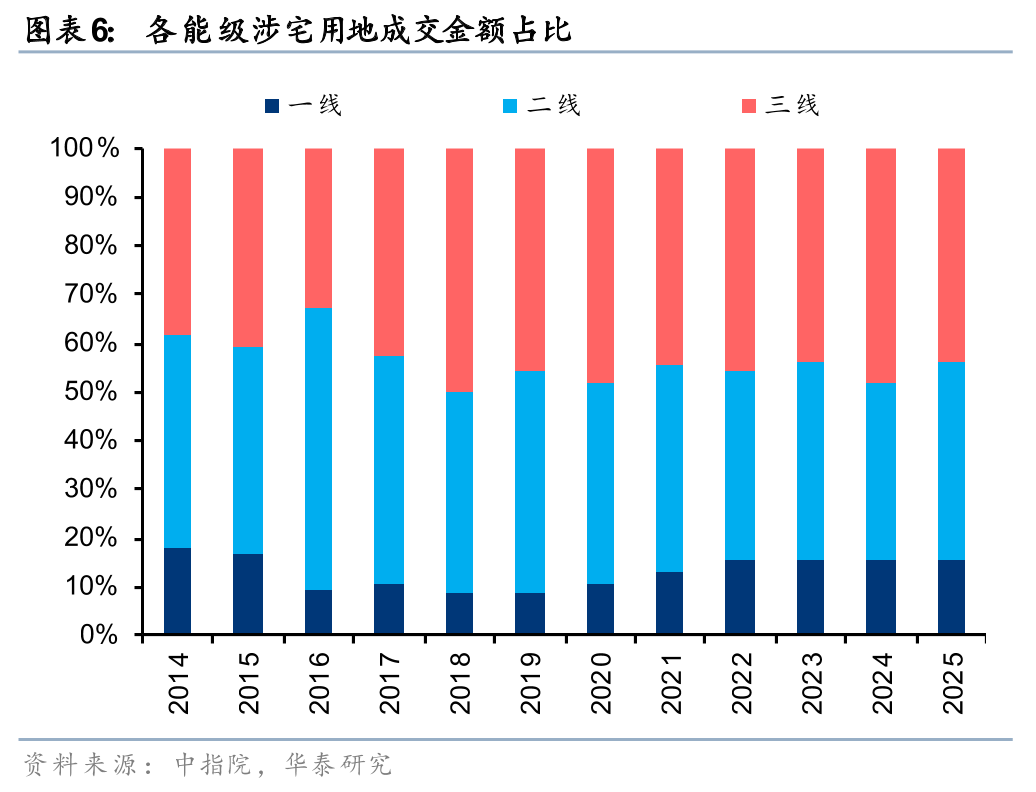

结构上各能级城市供需降幅均有所收敛,其中二线城市边际改善程度更高。分城市能级,一线、二线、三线城市供给建面分别同比-25%、-6%、-21%(2024年同比-44%、-31%、-26%),同比降幅均有所收窄。成交建面分别同比-23%、-2%、-15%(2024年同比-39%、-27%、-21%),同比降幅亦均有所收窄。成交金额分别同比-11%、持平、-18%(2024年同比-25%、-33%、-19%);一线、二线、三线城市降幅分别收窄14、33、1pct。占比上,二线城市成交金额达到41%,同比 4.3pct,一线城市占比保持平稳。成交金额角度,二线城市土地市场涉宅用地已率先实现初步止跌企稳。

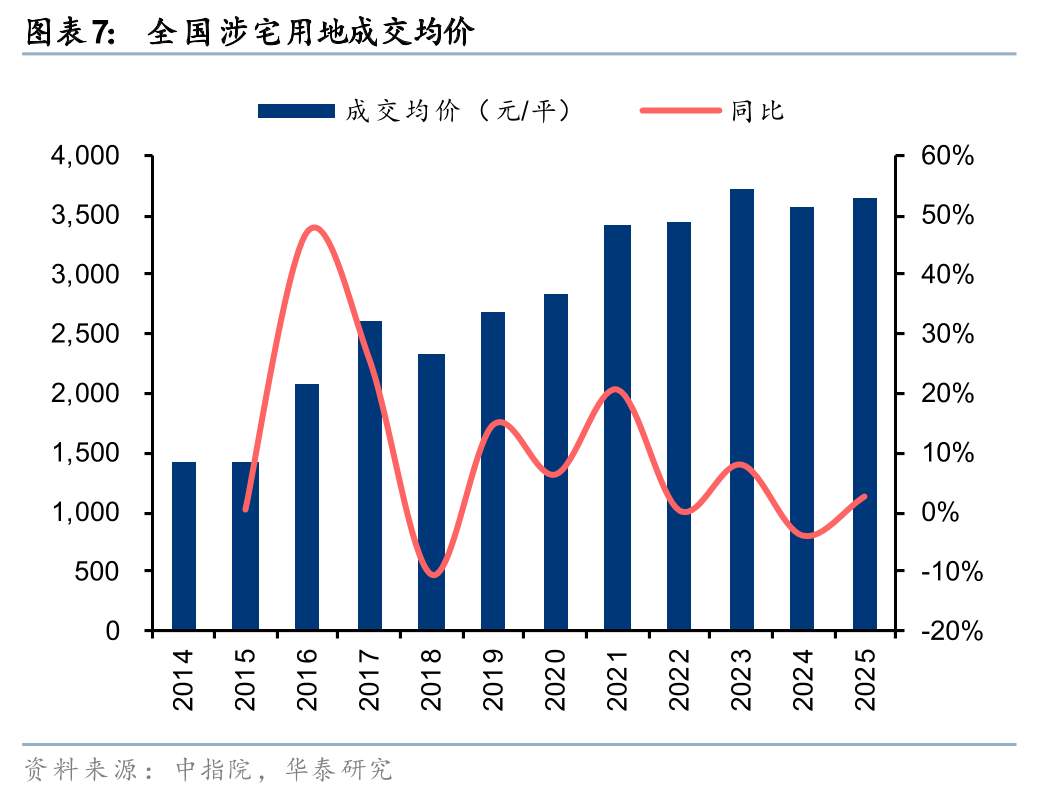

高能级城市均价提升带动全国均价再度上升,三线城市均价同比小幅下降。2025年全国涉宅用地成交均价同比 3%(2024年同比-4%),分城市能级,一线、二线、三线同比 16%、 2%、-3%(2024年同比 22%、-9%、 2%)。一线城市涉宅用地成交均价同比延续宽幅上涨,二线城市由跌转涨、三线城市由涨转跌。

溢价率回升,流拍率下降亦显示市场供需优化

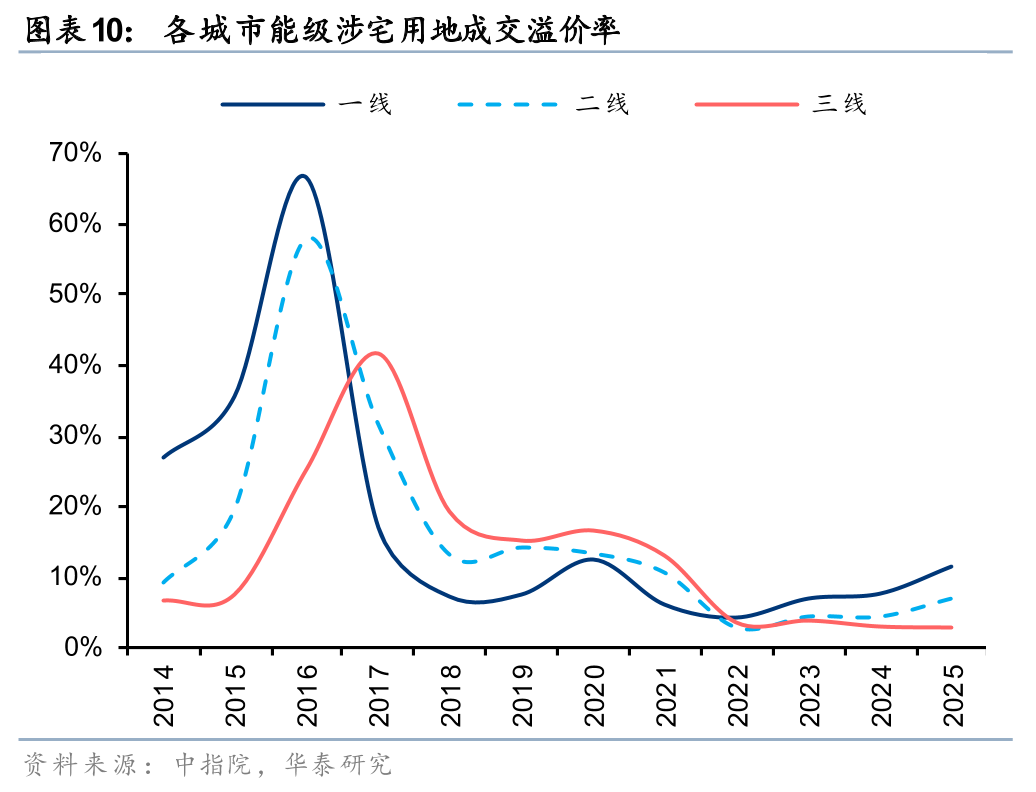

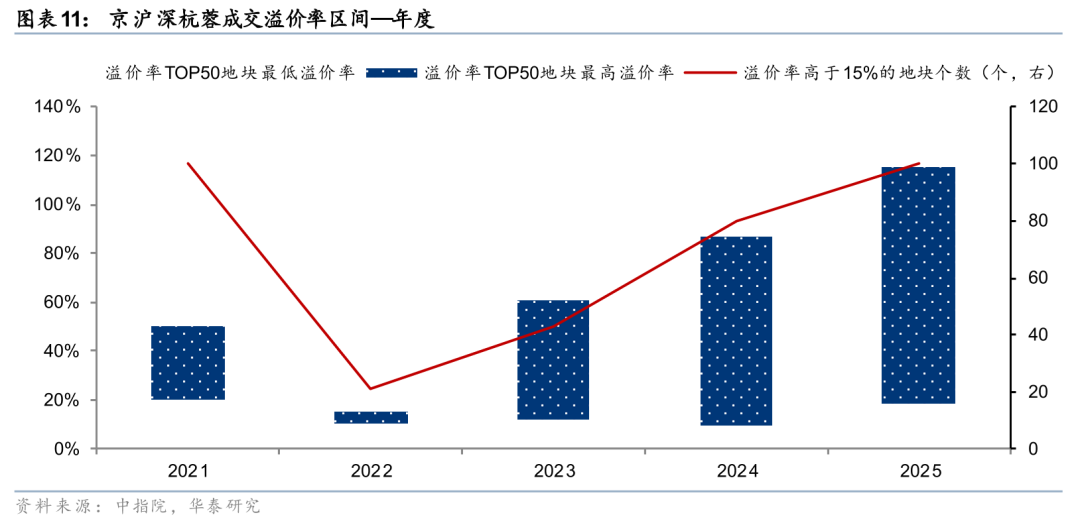

一二线城市热度高企带动全国溢价率回升。2025年全国涉宅用地成交溢价率约5.8%,同比提升1.6pct。分城市能级,一线、二线、三线分别为11.5%、6.9%、2.8%,同比分别 1.6、 3.9、 2.5pct。具体来看,以京沪深杭蓉为代表的重点城市,地块成交溢价率自2H2024开始边际修复,2025年整体来看仍同比有所改善,带动整体溢价率回升。首先,京沪深杭蓉成交溢价率TOP100的地块,其溢价率均大于15%,而2023年、2024年溢价率大于15%的地块仅43、80块。其次,成交溢价率TOP50的地块中,最低溢价率(门槛溢价率)不断提升,由2023年的12%提升至2025的18%,且最高溢价率由2023年的61%提升至2025年的115%,房企对于优质地块的竞争程度仍在高位。

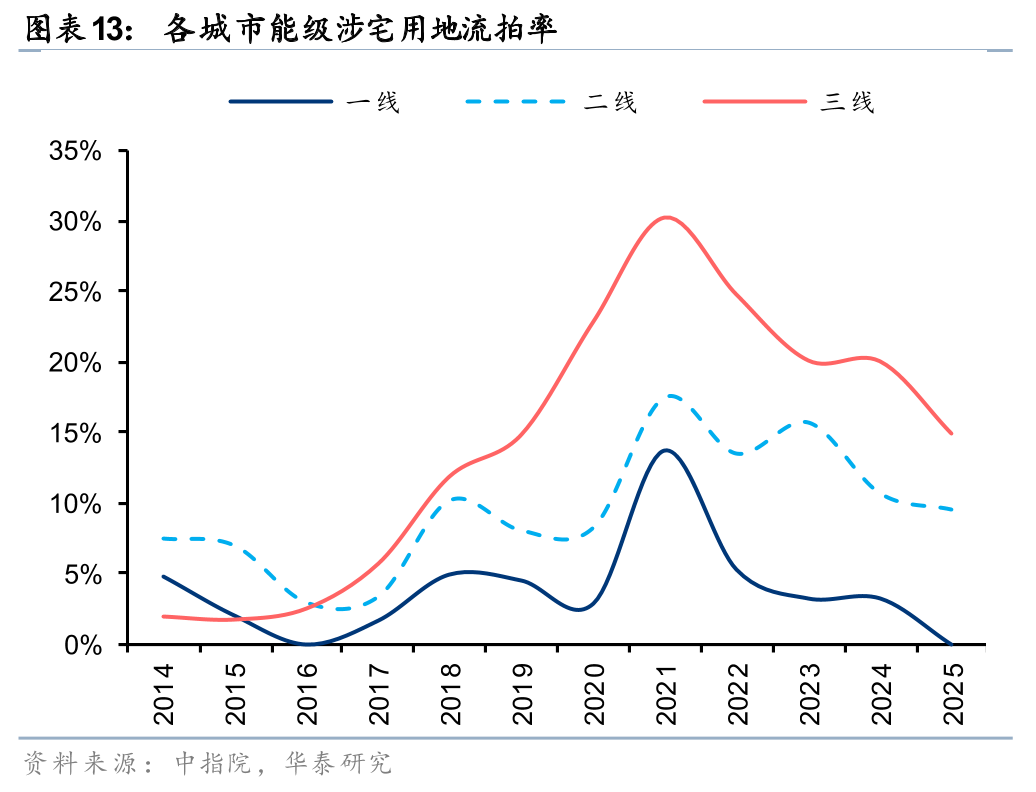

流拍率有所下降显示市场供需关系持续改善,控增量政策效果显现。2025年全国涉宅用地流拍率约13.4%,同比下降4.5pct。分城市能级,一线、二线、三线流拍率分别为0%、9.5%、14.9%,同比分别-3.2、-1.2、-5.2pct,较2021年高点分别下降13.8、8、15.3pct。

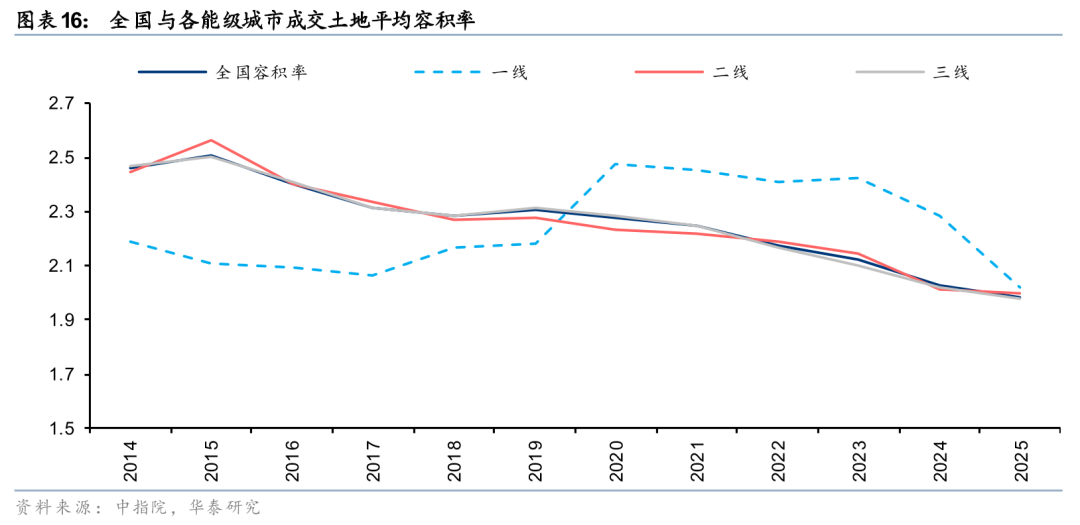

地块供需亦符合“好房子”趋势

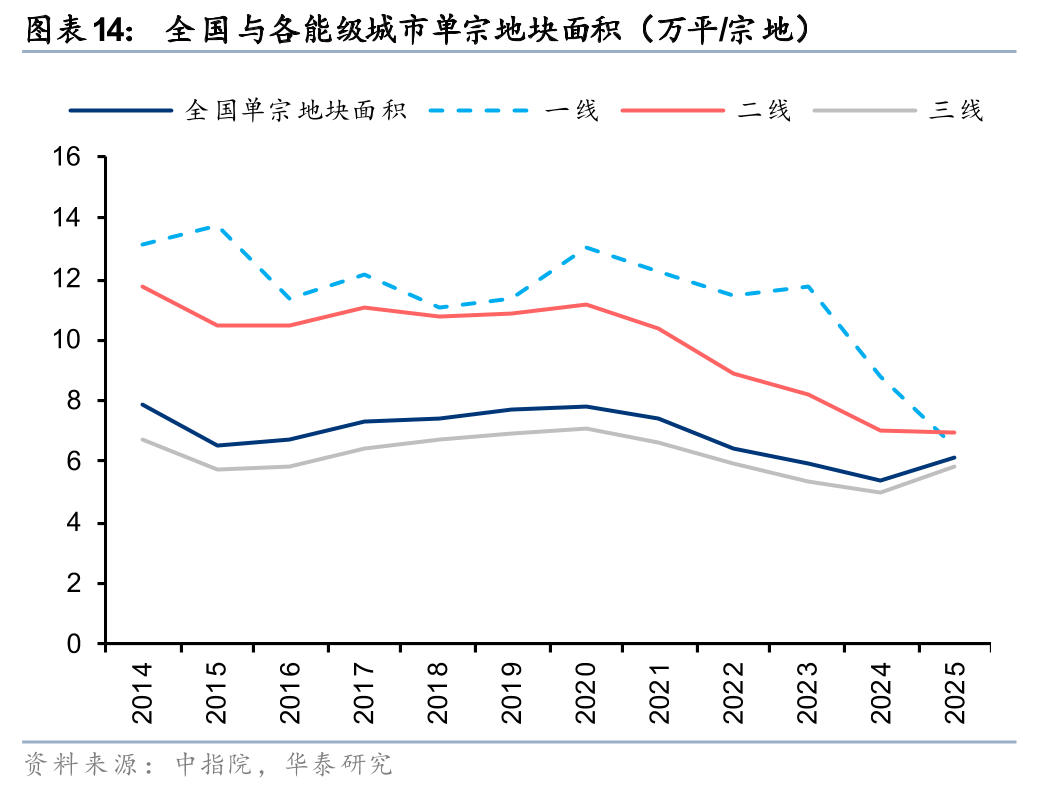

地方政府在供地节奏和方式上做出调整:一方面主动推进地块“小型化”(尤其是一线城市,过去单宗地块价格较高),通过缩小地块规模降低开发和去化难度;另一方面在土地规划条件上松绑容积率限制,为房企在产品端留出更多空间,以提升项目吸引力与市场适应度。

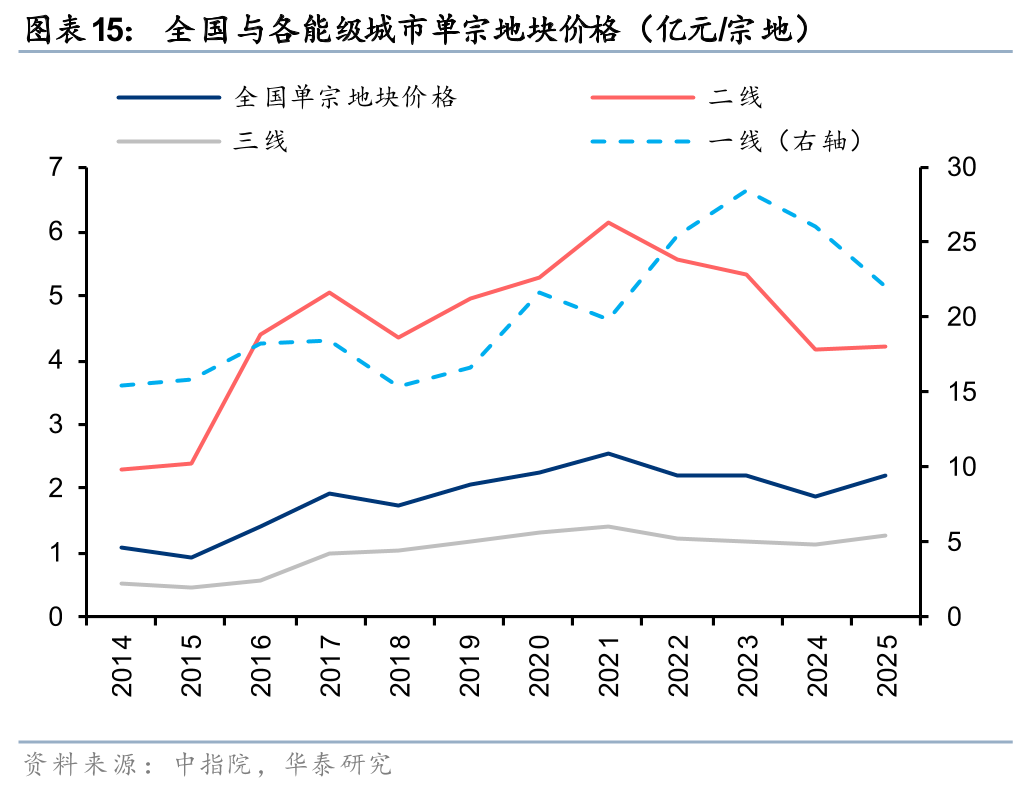

一线城市单宗地块面积与价格均明显下降。2021年以来无论是全国还是一线城市,单宗地块的建筑面积均呈现出缩减趋势,2025年一二线城市延续下降,三线城市小幅回升。一线城市在2020年达到单宗建筑面积高点(约13万平),随后趋势下降,2024年降至约9万平,2025年进一步降至近7万平。一线城市单宗地块总价亦出现明显下降,单宗地块总价自2023年28亿元回落至2025年22亿元。一线城市土地单价高,过大的地块会增加房企的资金压力,而小型地块既可减少房企资金沉淀,又可减轻去化压力。

容积率方面,全国土地容积率自2015年起逐步下降,从约2.5降至2025年的低于2.0。一线城市容积率则自2020年迅速下降,并在2025年与全国平均水平趋于一致,达到2.0。这一变化说明各城市推地更显诚意,既符合建设好房子的指导方针,又给予房企在产品规划上更大的自由度,项目开发从高密度、高强度转向更加注重舒适性和可持续性。

城市表现:格局分化,集中度提升

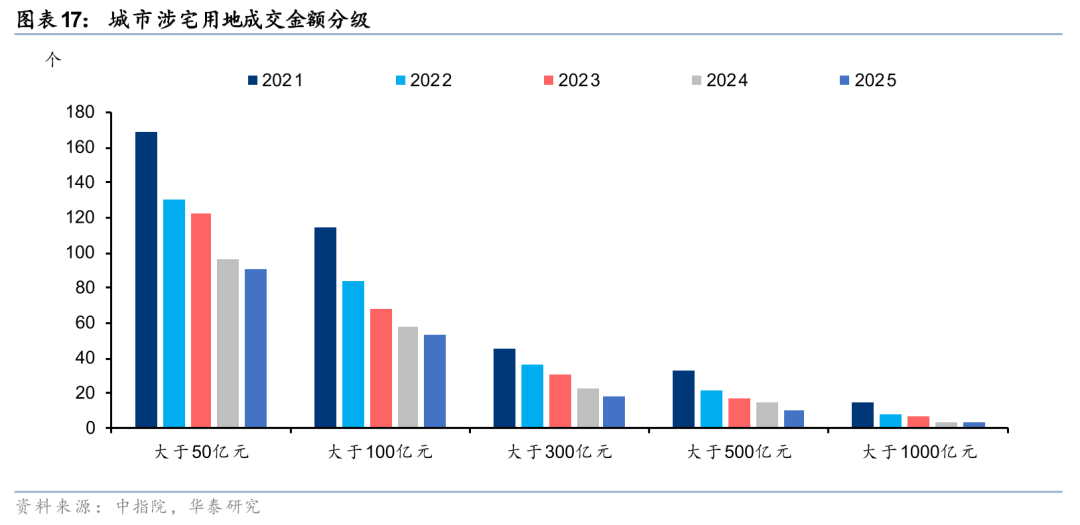

城市集中度进一步提升

除千亿规模以上,各个成交金额层级对应城市数量均有所下滑。根据中指院数据,样本356城市中,2025年成交金额超过千亿的城市有3个,同比持平。成交金额大于500亿/大于100亿的城市分别有10/53个,同比减少4/5个。而停止出让土地的城市数量由9个增加至17个。

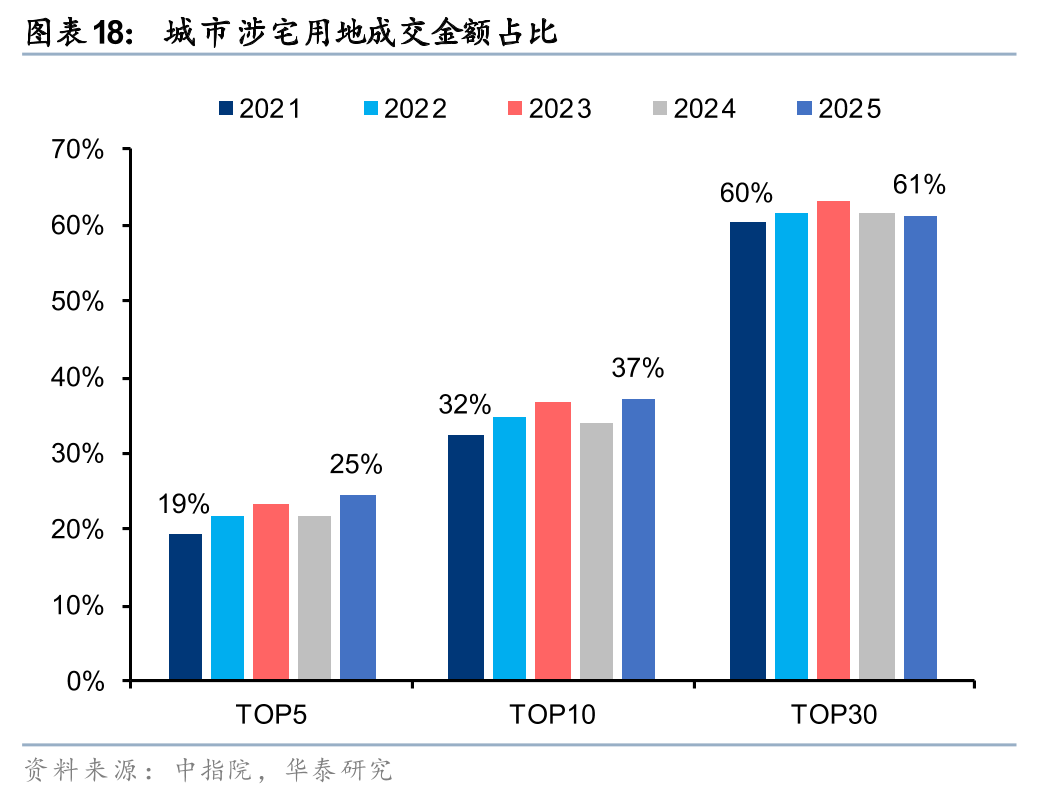

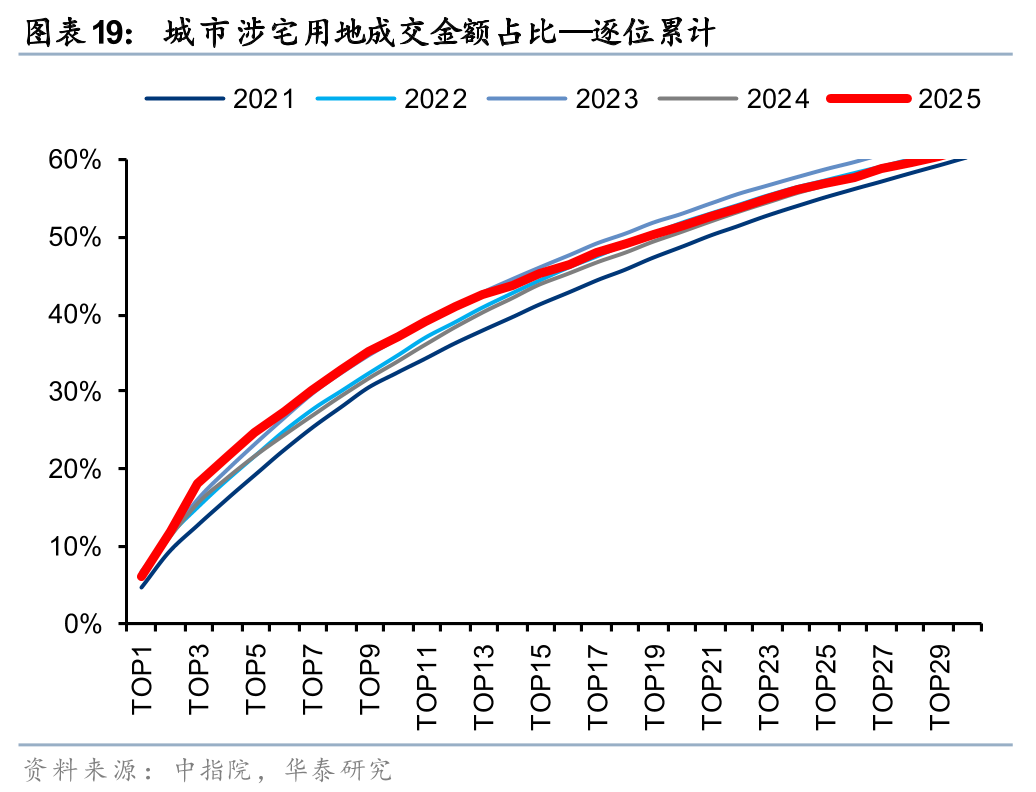

成交金额进一步集中于少数城市。成交金额TOP5的城市总土地出让金占比达到25%,同比提升3pct;成交金额TOP10/TOP30的城市总土地出让金占356个城市的比例达到37%/61%,同比 3/-1pct,与2021年相比分别 5/ 1pct。

核心城市优质供地增加是集中度提升的主因

核心城市在推地结构上明显倾向于优质核心板块,多年未供地的稀缺区域多有释放。在一线城市中,北京海淀区2025年成交金额达448亿元,远超2021年以来同期,其中清河板块自2014年以来首次供地;上海方面,2025年虹口、杨浦、静安等核心区释放优质地块,虹口区成交金额达175亿元,明显高于2022-2024年同期平均水平,且多宗地块位于四川北路等优质地段。

二线城市方面,杭州核心城区供地集中释放,上城、拱墅、滨江、西湖、萧山5个区合计成交金额约为1087亿元,为2023年至今高点。成都同样呈现出“主城区放量”的格局,锦江、成华、青羊、金牛、武侯、高新六区合计成交金额432亿元,同比亦有所上升。

从核心区域金额占全城比例来看,北京、上海、杭州、成都2025年该比值均有所上升,分别达到69%、51%、76%、51%,同比 4、 12、 4、 3pct,重点城市核心区域成交金额占比均有所提升。

哪些城市表现亮眼?

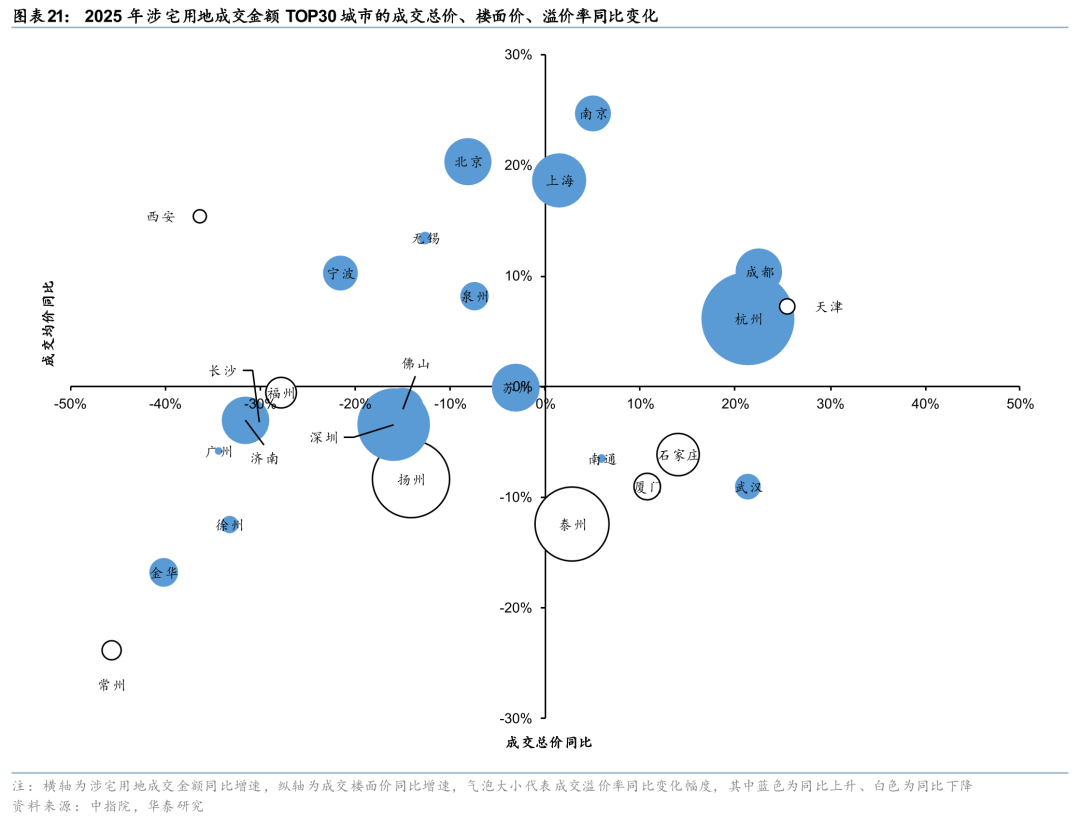

除京沪深杭蓉外,亦有一些二线和三线城市土地市场表现亮眼。如二线城市天津、南京、宁波成交均价均有不同幅度增长,溢价率均有所扩张。此外无锡、泉州亦实现均价和溢价率的双双上涨。具体来看,我们统计了2025年涉宅用地成交金额TOP30城市成交金额、楼面价、溢价率的同比变化,绘制了城市土拍气泡图。

第一象限(成交总价和楼面价双双逆势同比上升)城市较少,分别为南京、上海、成都、杭州、天津,其中前四个城市还伴随着溢价率的同比提升,是典型热门城市,尤其杭州溢价率出现了大幅提升,说明土地市场热度较高,即便供应量增加,竞争仍然趋于激烈。

第二象限(成交金额同比下降但成交楼面价同比上涨)有北京、无锡、宁波、泉州、西安,通常意味着这些城市的供给收缩但供给质量(板块位置、规划条件)提升,其中北京、宁波、无锡、泉州溢价率同比上升,市场热度在缩量提质下得到改善;西安溢价率同比下降较多,市场热度或减弱。

第三象限(成交总价和楼面价双双同比下降)城市相对较多,但多数溢价率相对持稳,意味着这些城市土地市场表现相对平淡;而扬州溢价率有明显下降,或意味着土地市场有所转弱。

企业投资:强者恒强,择优而投

投资强度逆市提升

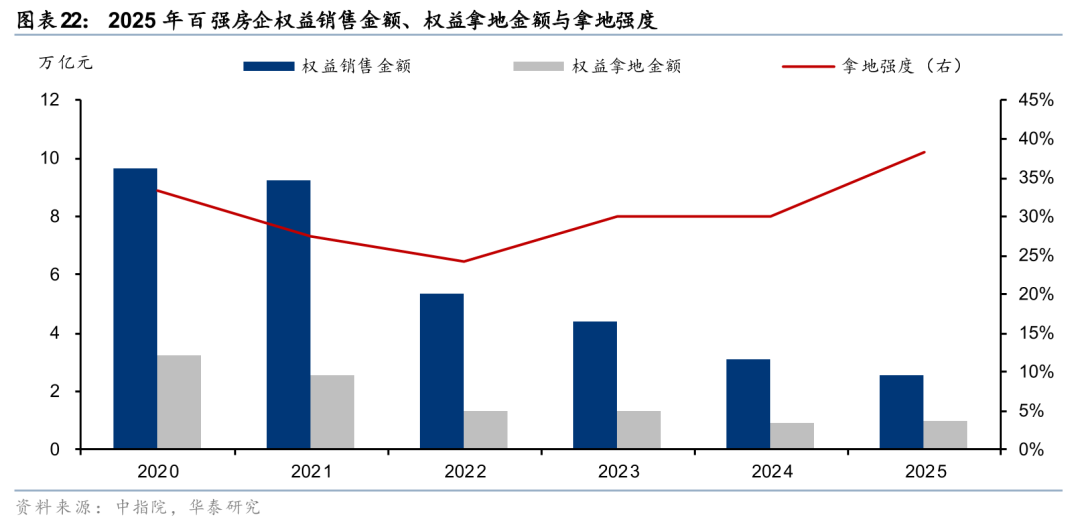

销售市场筑底背景下百强房企的拿地强度出现回升。2025年百强房企权益销售金额仍处于低位,但权益拿地金额小幅上涨,拿地强度升至近五年高点,达到38%。我们认为这一变化更多反映出房企在当前阶段下的现实选择,对仍具备一定资源和融资能力的企业而言,持续收缩投资难以维持项目滚动和组织运转,而核心区域的优质地块仍具备相对确定的去化能力,适度投资有助于维持现金流循环和基本经营节奏。因此当前的拿地行为或更多体现出房企的“以攻代守”策略,而非趋势性扩张。

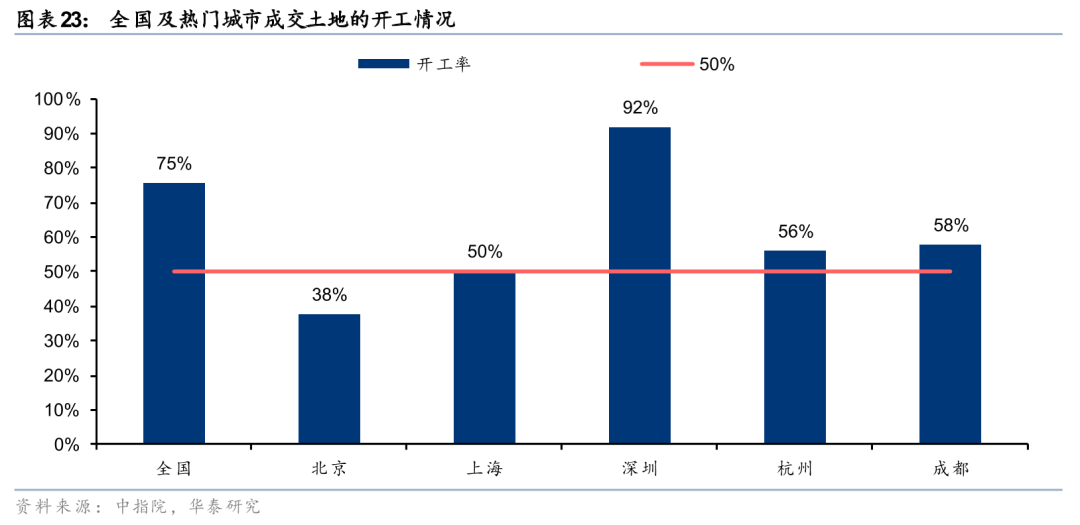

2025年成交的地块中有75%已经开工,热门城市北京、上海、深圳、杭州、成都的开工率分别为38%、50%、92%、56%、58%。开工率高,开工用时短反映出房企当前普遍存在快开工快推盘的倾向。一方面是出于对现金流的现实需求;另一方面也是为应对市场销售情况的不确定性。

头部房企投资能力强者恒强

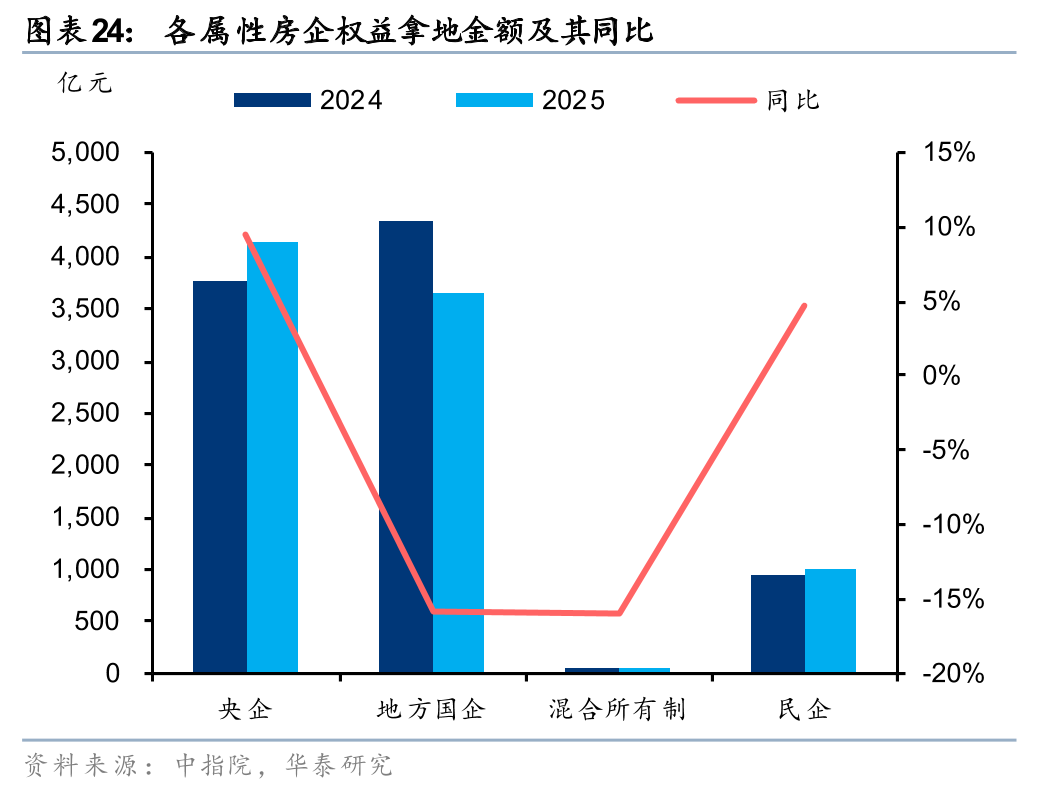

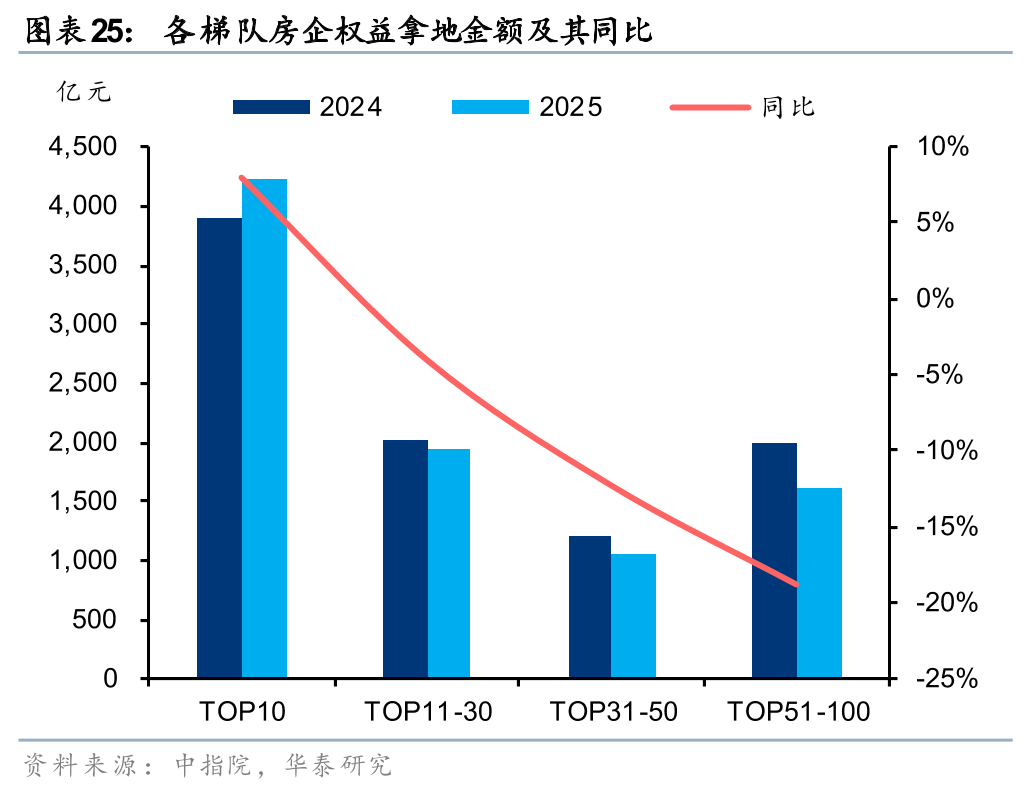

头部央国企投资韧性更强。据中指院数据,2025年权益拿地金额百强房企合计投资金额约8819亿元,同比-3%,降幅小于全国水平,占全国比例约37%,同比 2pct,创出2022年以来新高。从房企梯队来看,TOP10、TOP11-30、TOP31-50、TOP51-100房企权益拿地金额同比 8%、-4%、-12%、-19%;占百强比例分别为48%、22%、12%、18%,同比 5pct、持平、-1pct、-4pct。央企权益拿地金额占比上升,而地方国企拿地金额小幅下降,此外从拿地宗数的角度,2025年城投企业拿地宗数占比约19.3%,同比持平,较2022年高点下行2.6pct。

央国企合计权益拿地金额占比达到88%,同比基本持平,仍是市场的绝对主力。从房企属性来看,央企、地方国企、混合制房企、民企权益拿地金额同比 9%、-16%、-16%、 5%;占百强比例分别为47%、41%、0%、11%,同比 6pct、-7pct、持平、 1pct。

哪些房企表现亮眼?

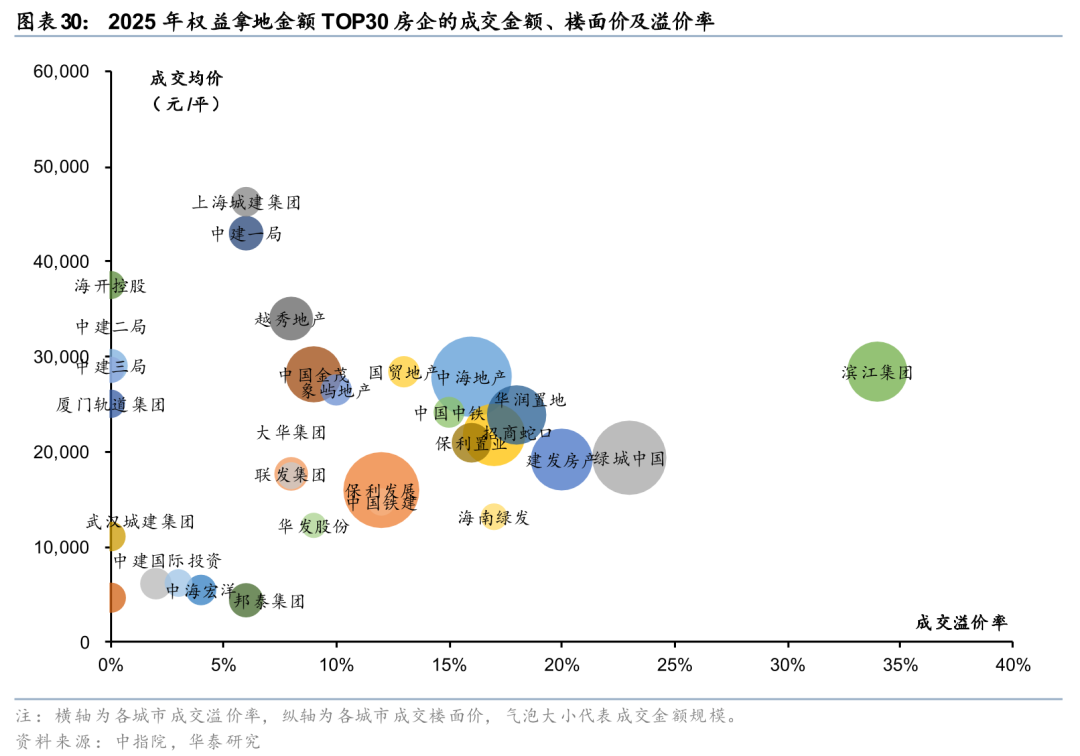

2025年头部房企投资强度较2024年有明显回升,积极进行资源布局。细化来看,我们统计了2025年涉宅用地权益拿地金额TOP10房企权益拿地金额、楼面价、溢价率的情况,绘制了房企拿地气泡图。

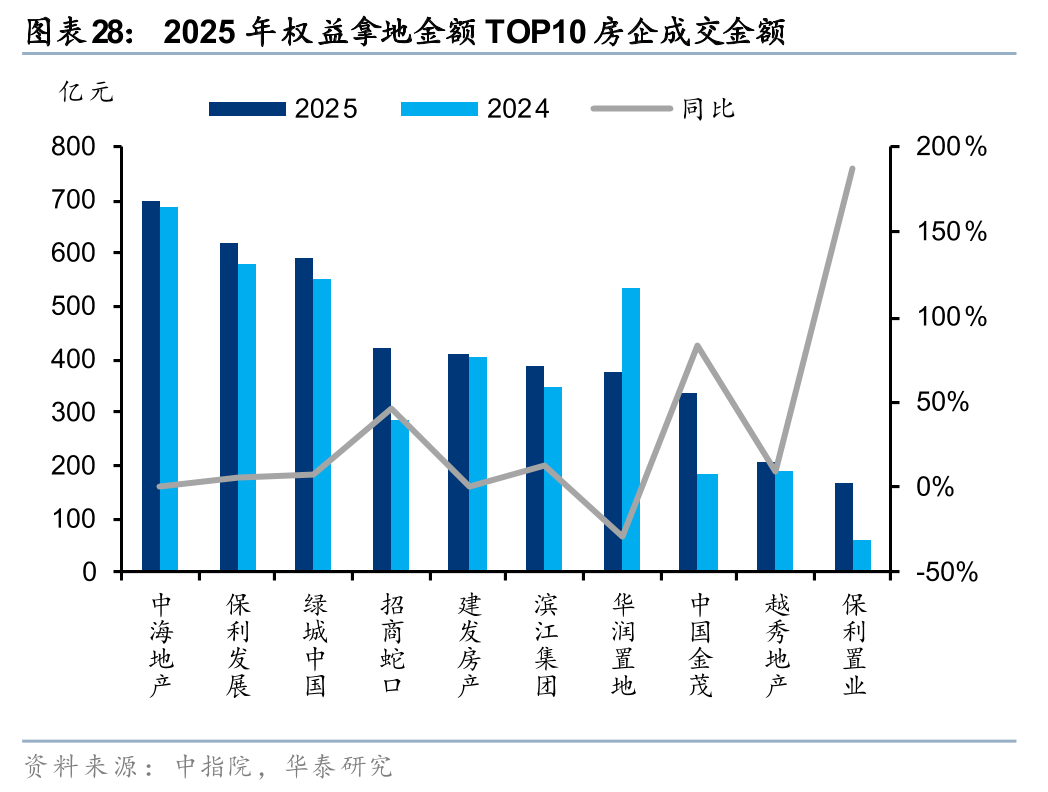

从拿地规模来看,中海地产、保利发展、绿城中国、招商蛇口及华润置地等央企2025年权益拿地金额均位于行业前列,TOP10房企中保利置业、中国金茂拿地金额同比增长幅度最高。此外,建发房产、越秀地产等地方国企均多有斩获,滨江集团作为民企权益拿地金额进入权益拿地金额排行第六位。

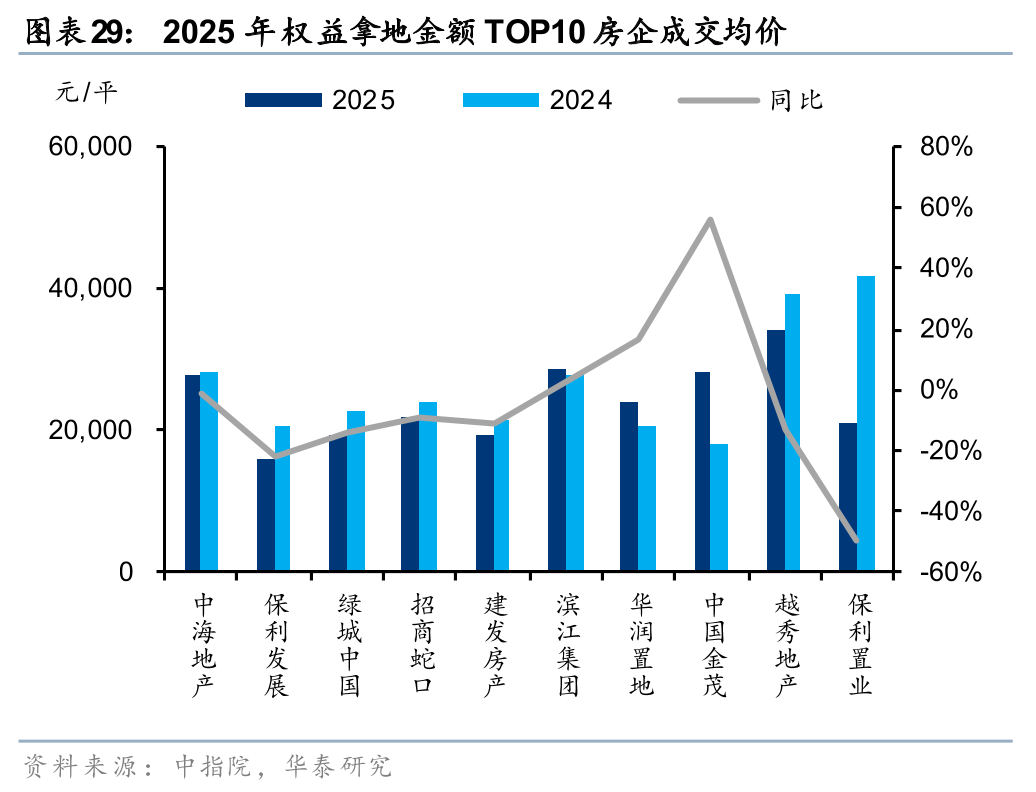

从楼面价来看,具备一定拿地规模的房企中,越秀地产、滨江集团、中国金茂、中海地产的权益拿地楼面均价均在2.5万元以上,表明其拿地城市能级均比较高,城市布局较优。溢价率方面,滨江集团、绿城中国、建发房产成交溢价率均在20%以上。

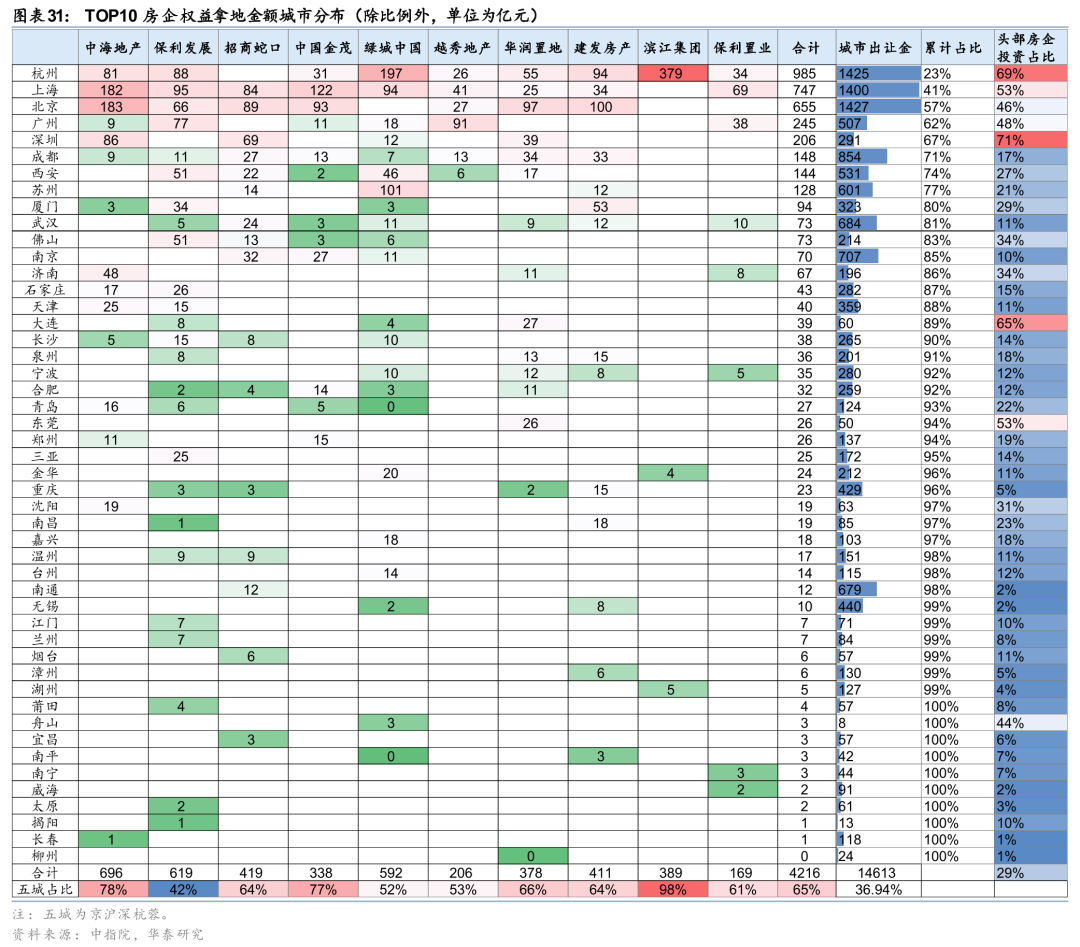

从投资偏好来看,头部房企的拿地仍高度集中在一线及核心二线城市。杭州、北京、上海三地合计拿地金额接近2400亿元,占总投资金额比例达到57%,拿地前十大城市均为一二线城市,除杭州、上海、北京外,还包括广州、深圳、成都、西安、苏州、厦门、武汉,合计拿地金额占比超过80%。从头部房企抢筹的意愿来看(头部房企拿地占全城出让金比例),头部房企在杭州、上海、深圳、东莞、大连拿地金额占该城市土地出让金的50%以上,其中杭州更是接近70%,而成都头部房企的拿地金额占比相对较低。佛山、东莞、大连、沈阳、青岛的热度也反映部分房企在非热点城市中寻找结构性机会,选择供需基本面相对稳健的次核心城市作为补充布局。

投资建议

25年土地市场供给与成交同比降幅均收敛,供需边际有所改善。供给端推地更具诚意,缩量提质成为主流,需求端房企投资集中度有所上升,竞争依然激烈,无论城市或房企,均呈现强者恒强的特征。市场全面修复尚需等待,但核心城市与部分二三线城市亦存在结构性机会,能够把握住机会的房企或可强化自身优势。近期地产政策持续践行中央经济工作会议“着力稳定房地产市场”的思路。我们期待政策继续围绕“预期”对症下药、加速房地产市场回稳,核心城市和在此拥有更强资源获取能力的头部房企有望率先受益。

重点推荐:1、兼具“好信用、好城市、好产品”的“三好”地产股;2、依靠运营能力在市场调整中掌握现金流生命线的房企;3、受益于香港市场复苏的香港本地房企;4、受益于稳健现金流、具备分红优势的物管企业。

风险提示

地产政策波动的风险:地产相关的货币政策和财政政策、因城施策的调控政策存在不确定性,在房地产发展新模式的框架下,住房、土地、金融、财税等房地产相关领域的基础性制度存在调整优化的可能,都可能对房地产行业和房企经营造成扰动。

地产基本面复苏不及预期的风险:9月以来的政策组合拳推动房地产量价表现出现改善,但若经济环境的复苏程度、已出台政策的落地效果不及预期,地产基本面的复苏程度和持续性也存在不及预期的可能。

部分房企面临经营风险:若地产基本面复苏低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

VIP复盘网

VIP复盘网