电解铝利润中枢有望在26H1进一步上移

近期铝价大幅上涨,电解铝下游产业链采购氛围趋于谨慎,基本面数据表现较弱,其中电解铝环节库存累库幅度较大,现货基差走弱,主流铝棒加工费转负。该数据引发不少投资者对铝价是否能够可持续上涨的担忧,但我们认为,淡季 高价背景下,下游采购意愿较弱属于正常现象,值得关注的是,该现象导致下游原料库存持续偏低,只要电解铝长期供需格局偏紧的逻辑未发生变化,价格调整后的下游采购买盘或大幅释放将对铝价形成坚实支撑,铝价底部中枢相比本轮上涨前或仍有较大幅度抬升。同时考虑后续“金三银四”旺季需求向好对价格的带动,我们认为当前下游买盘意愿越弱,或越有利于后续铝价及利润中枢上行,看好电解铝板块26H1利润延续走阔趋势。

铝价短期与基本面背离

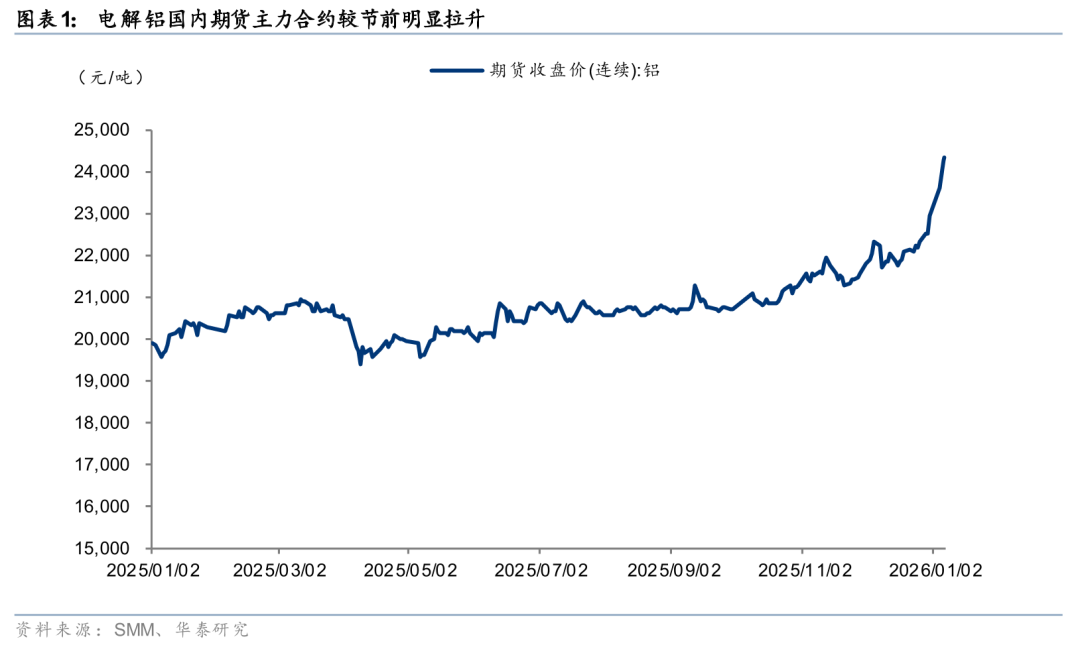

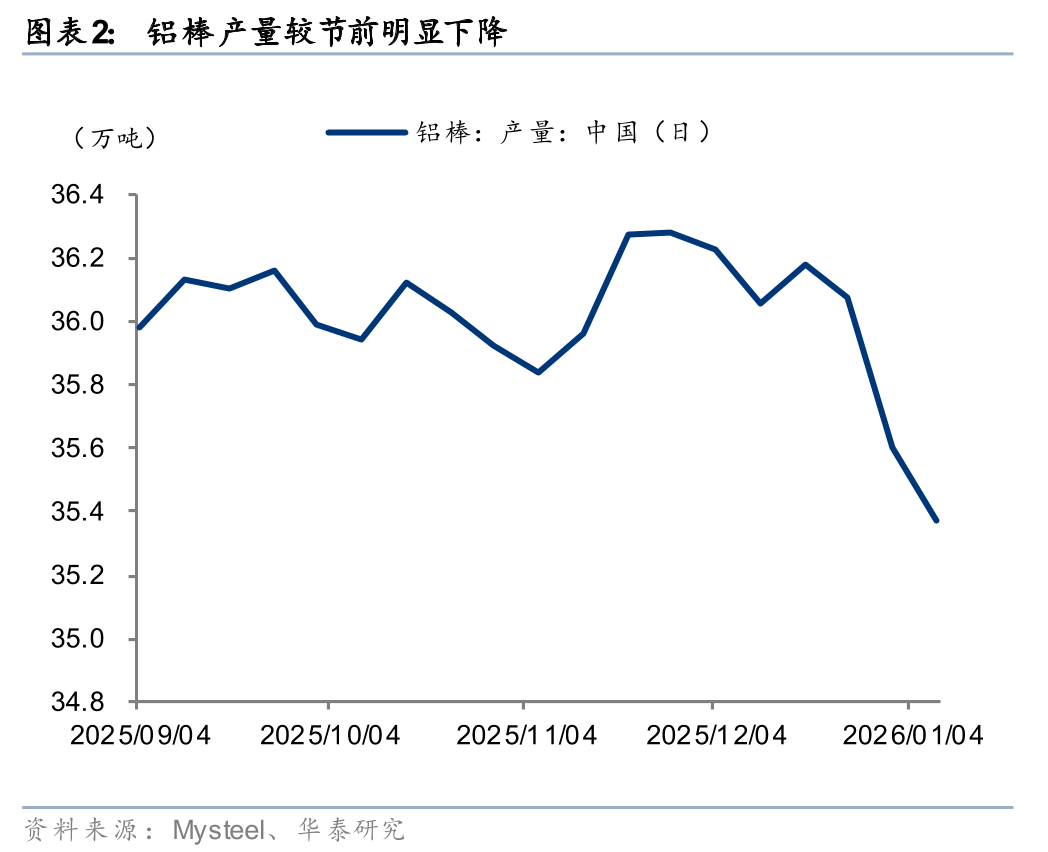

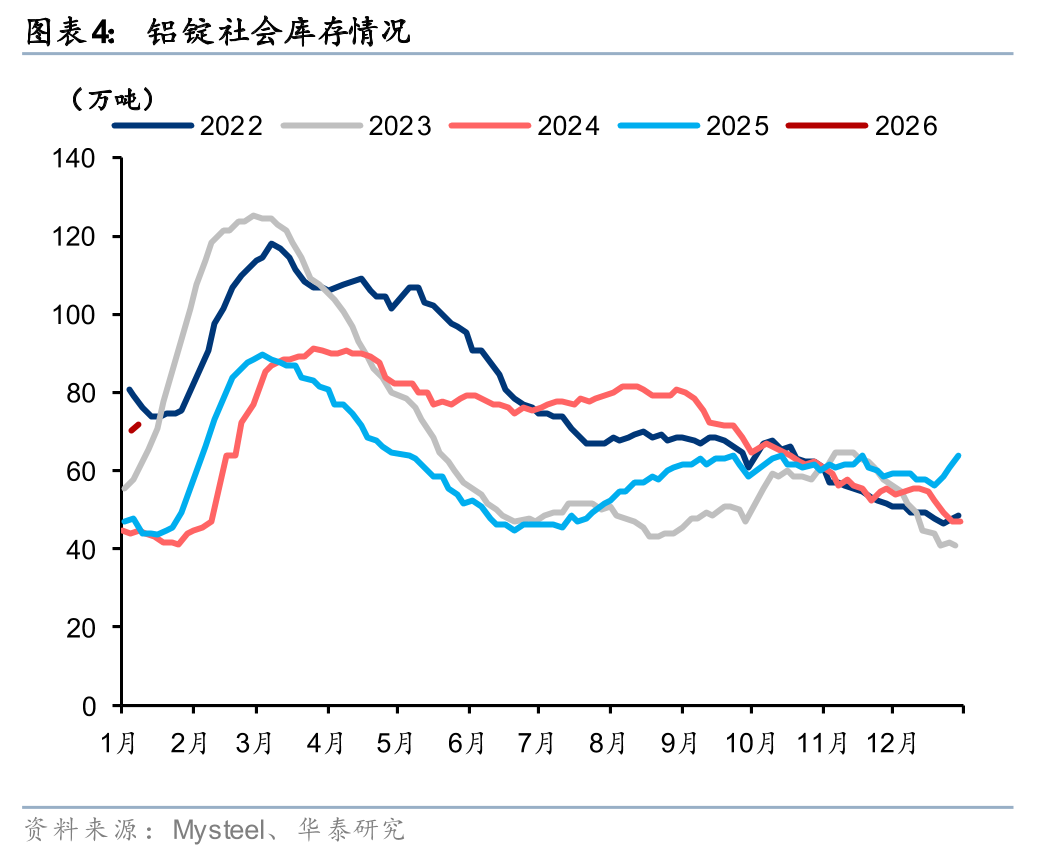

根据SMM数据,截至1月7日,电解铝国内期货主力合约报24350元/吨,较12月初上涨11.6%。价格高位叠加当前处于国内传统淡季,导致基本面数据较差,截至1月8日,铝周度社会库存71.8万吨,较25年12月初上涨33.5%,短期累库幅度较大,达2025年5月以来最高社库水平;基差方面,1月7日SMM A00铝锭基差报-200元/吨,较12月初下滑150元/吨。铝棒方面,从 1月6日至1月9日,SMM主流铝棒加工费均价转负,1月8日当周国内主要厂商铝棒产量35.4万吨,较25年12月第一周下降2.4%。

下游低库存情况或支撑铝价后续进一步上行

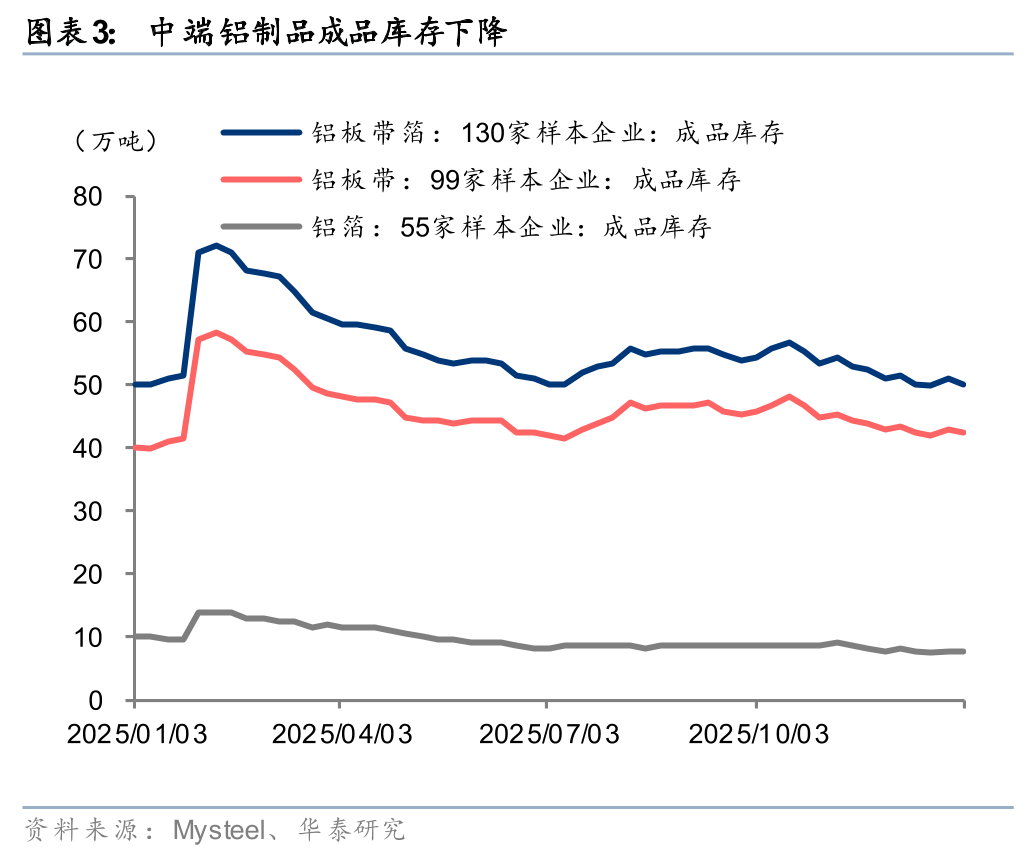

尽管短期铝锭环节库存累库节奏加快,但当前产业中下游库存仍在去化,根据Mysteel数据,截止至1月2日,国内主要厂商铝板带箔、铝板带、铝箔成品库存分别为50.4万吨、42.5万吨、7.9万吨,分别较12月初下降2.3%、2.1%、3.2%。我们认为,当前期货市场情绪亢奋背景下的脉冲式上涨对下游基本面形成压制是正常现象,后续期货价格若出现回调,低库存背景下,下游买盘或依然有支撑,预期底部价格中枢相比本轮价格上涨前仍有较大幅度抬升,同时随着后续“金三银四”旺季来临,我们看好铝价进一步上行空间。

投资建议:行业高利润周期或延续

根据上文所述,我们认为当前下游买盘意愿越弱,越有利于后续价格调整后的买盘出现,对铝价形成较强支撑。展望后市,根据此前报告《电解铝:26年全球供需缺口或扩大》(25.10.26)中阐述,我们认为26年整体供需偏紧逻辑仍然成立,因此,尽管当前电解铝下游采购情绪偏谨慎,但不改变中长期电解铝利润中枢进一步上移趋势,行业高利润周期有望延续。在此预期下,我们持续看好26H1电解铝板块公司利润进一步走阔。

风险提示:宏观政策变动,海外供给端超预期复产,下游需求不及预期。

VIP复盘网

VIP复盘网