投资要点

事件:2025年公司实现营业总收入147.2 亿元,同增 0.5%;实现归母净利 12.3 亿元,同增 10.4%;实现扣非归母净利 11.9 亿元,同降 2.8%;单Q4看,公司营业总收入 16.6 亿元,同增 5.2%;实现归母净利-0.1亿元,24年同期为-2.2 亿元;实现扣非归母净利为-0.3 亿元,24年同期为-0.8亿元。 此外,25年公司每股拟派发现金红利2.5元(含税),现金分红率达98.3%,维持高水平。

Q4 量价齐升,高档品增速领先。2025年啤酒业务收入同比 0.9%至142.98亿元,量价拆分来看,25年啤酒销量/吨价分别同比 0.7%/ 0.2%;结构方面,高档/主流/经济产品收入分别同比 2.19%/-1.03%/-1.8%。分地区看,西北/中区/南区收入分别同比 3.6%/-1.4%/ 1.7%,单Q4来看,啤酒业务收入/销量/吨价分别同比 8.3%/ 2.9%/ 5.3%,吨价提升幅度较为明显,我们预计主系产品结构升级、高档产品占比有所提升:25Q4 高档/主流/经济产品收入分别同比 10.1% / 5.3% /-13.0%。

成本下行&结构升级助推毛利率提升,非经显著贡献归母净利。25Q4归母净利率-0.6%,同比 13.1pct,主系毛利率提升及营业外收入贡献:1)成本端:成本红利叠加产品结构升级,25Q4毛利率同比 13pct至56.4%。2)税费端:25Q4销售/管理费用(含研发)率分别同比 2.8pct/ 1.8pct,我们预计销售费率提升主系公司适度增加品牌及市场费用以推动结构升级。此外,25年公司与重庆嘉威啤酒有限公司签订《调解协议》,冲回此前计提的预计负债2.54亿元,扣除非经常损益影响,Q4扣非归母净利率同比 3.2pct。

26年紧扣“嘉速扬帆”核心战略,全方位推进落地。1)产品端:聚焦高端化与创新,做大1升装、大容量分享装等场景单品,辅以果味、茶味啤酒,以赛马机制孵化新品,依托结构升级拉动吨价上行;2)渠道端:深耕核心大城市,加码O2O及非现饮渠道;3)费用端:动态灵活投入,聚焦高端化与场景建设,通过原材料套期保值、数字化及供应链提效对冲成本压力,同时加大非啤酒饮品推广力度、培育第二增长曲线,借力集团资源赋能研发,绑定体育赛事IP,扩张线下体验门店,实现品牌、渠道、场景协同发力。

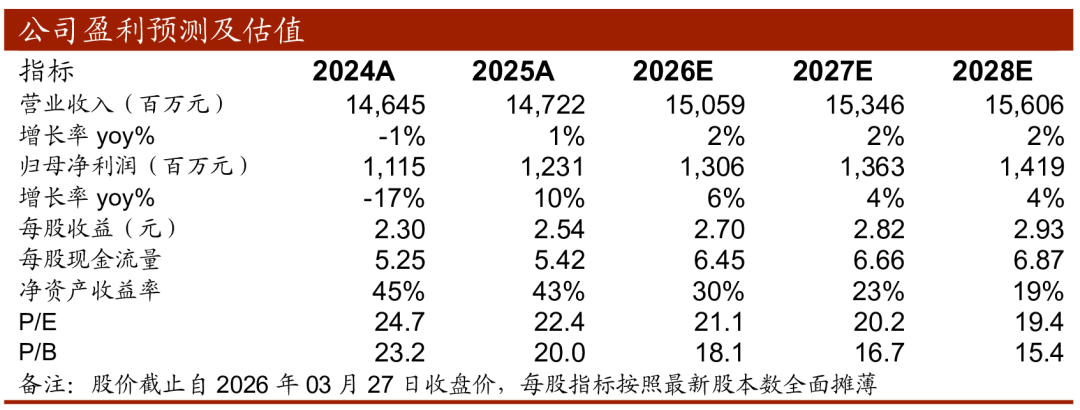

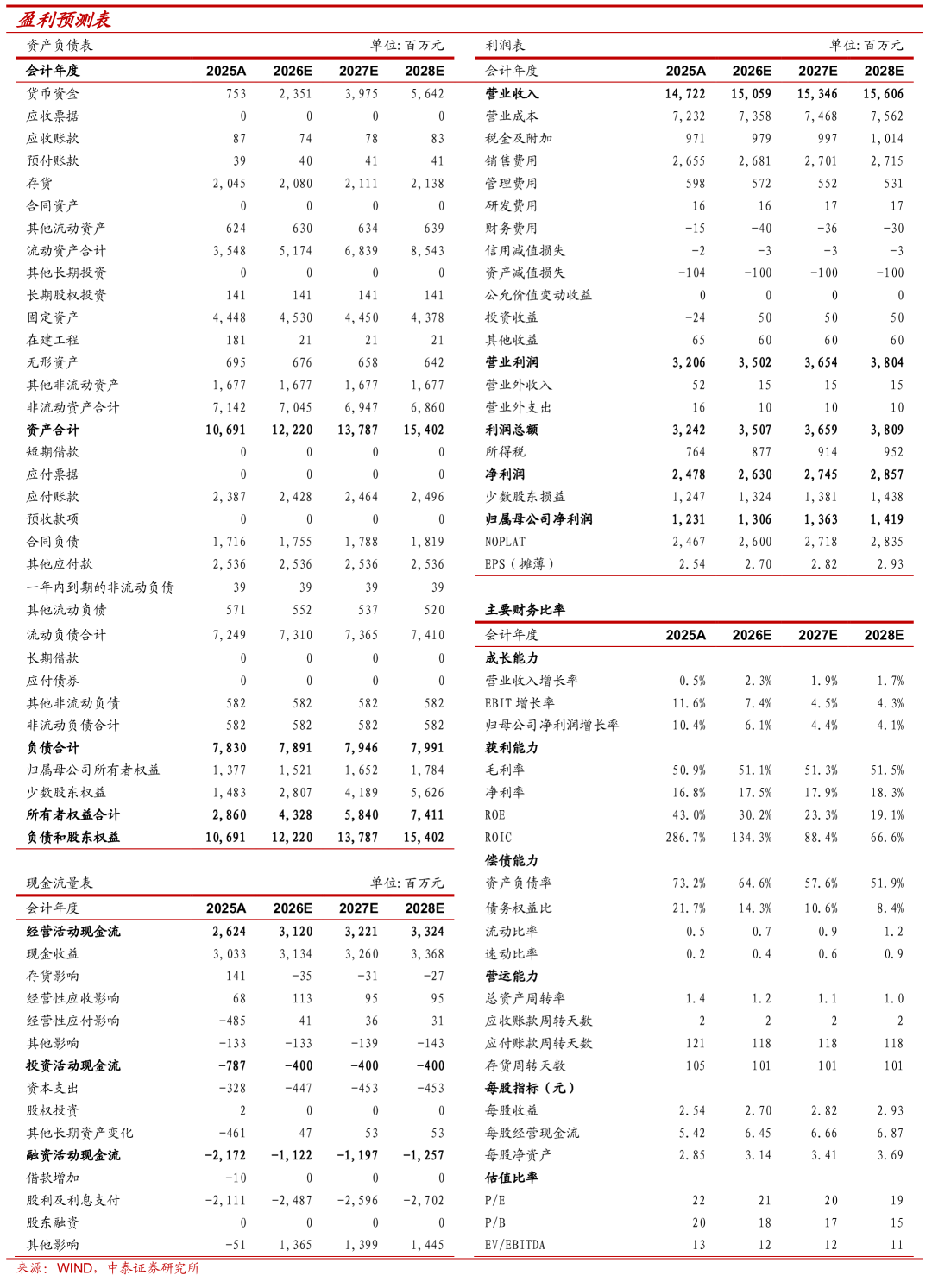

盈利预测:结合公司2025年实际业绩情况,我们调整盈利预测,预计公司 2026-2028年收入分别为150.6、153.5、156.1亿元(2026-2027年前值为151.36、155.02亿元),同比增长 2.3%、1.9%、1.7%,归母净利润分别为13.1、13.6、14.2亿元(2026-2027年前值为12.72、13.11亿元),同比分别增长 6%、4%、4%,对应 PE 为21倍、20倍、19倍,维持“买入”评级。

风险提示:原材料价格波动风险;行业竞争加剧风险;经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动;研报信息更新不及时的风险。

VIP复盘网

VIP复盘网