投资要点

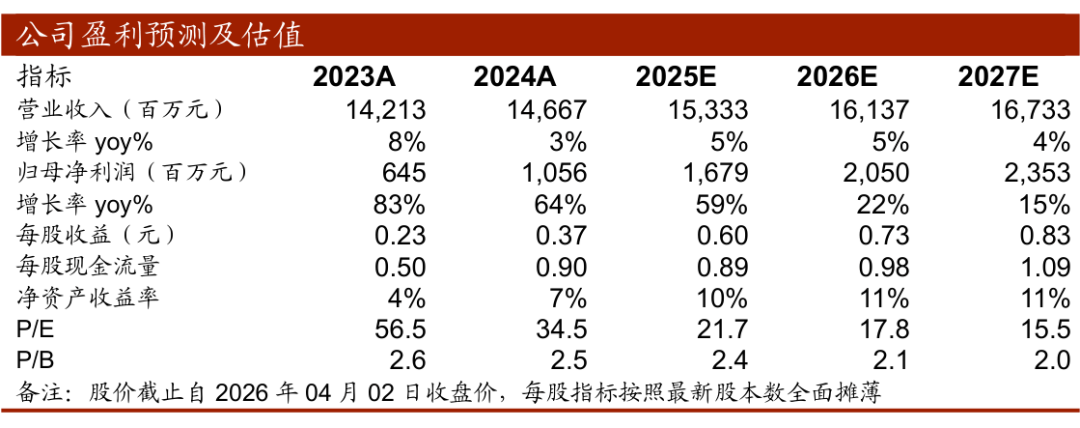

事件:经初步核算,2025年公司实现营业总收入153.33亿元,同比增长4.54%;净利润16.79亿元,同比增长59.06%,利润落在此前业绩预告中枢偏上水平,单Q4营收/归母分别为19/-0.9亿元,分别同比 4.35%/减亏1.4亿元。

25年圆满收官,核心大单品U8双位数高增。2025年收入同比 4.54%,量价拆分来看:2025年公司啤酒销量405.30万千升,同比 1.21%,其中U8销量90万千升,同比 29.31%,吨营收同比 3.3%;单Q4来看,量/价分别同比 0.13%/ 4.22%,结构持续向上。

25年利润略高于此前预告中枢:2025年/2025Q4归母净利率分别同比 3.75/ 7.96pct:2025年/2025Q4扣非归母净利率分别同比 2.9pc/ 4.1pct,我们认为提升主系:①成本红利释放;②U8 等产品放量带动产品结构升级;③内部改革成效持续兑现、运营效率提升;④子公司土地收储款确认。

26Q1利润超预期:根据公司公告,预计26Q1归母净利润2.56亿元~2.73亿元,同比 55%~65%,扣非归母净利润2.53亿元~2.68亿元,同比 65%~75%。①26Q1单品U8保持双位数增长,势能仍保持强劲。②伴随改革推进、卓越管理体系深入,降本增效逐步体现,预计净利率有望持续提升、逐步向行业头部靠拢 (2025年燕京/青啤归母净利率10.95%/14.13%)。

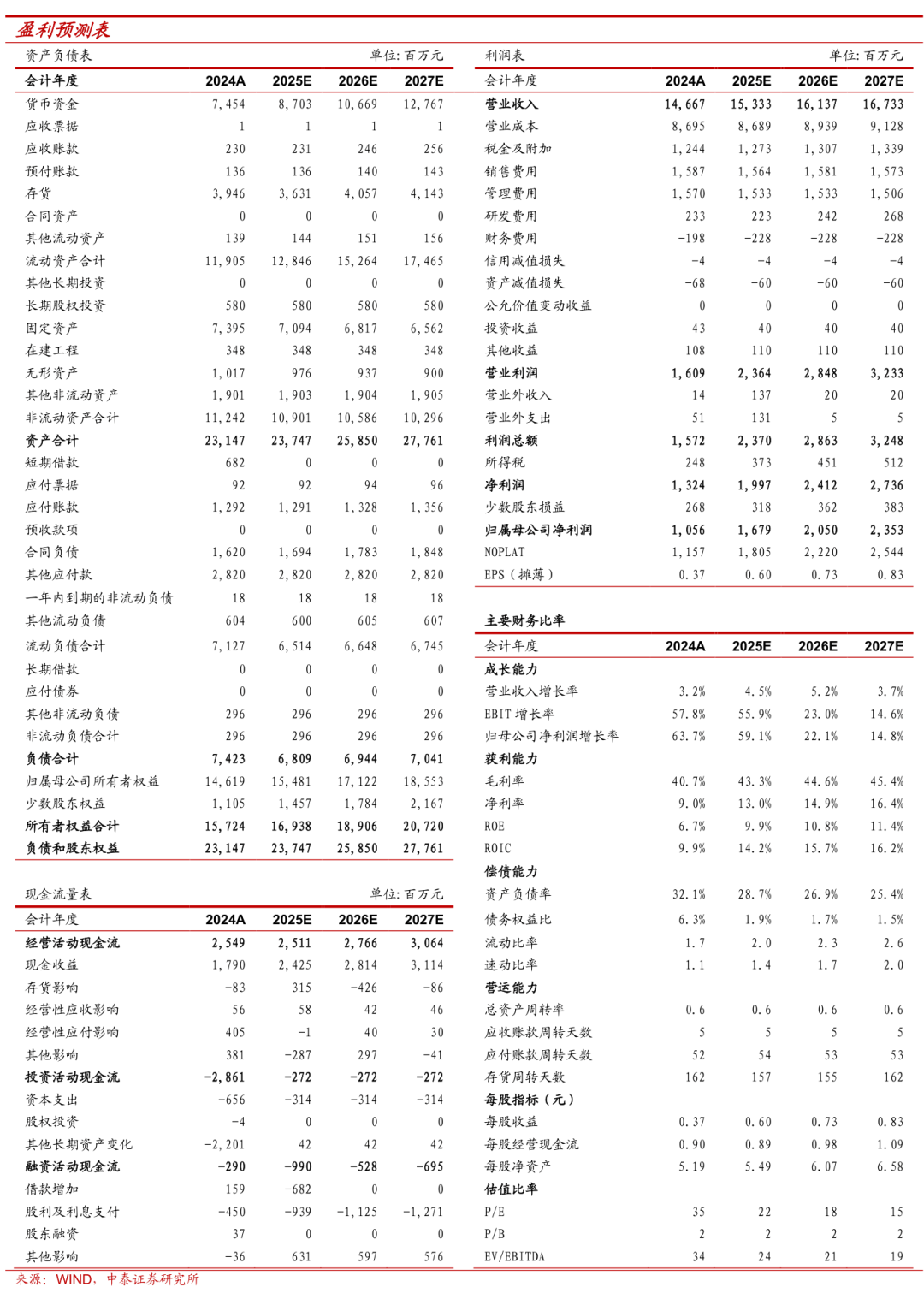

盈利预测:在行业承压的背景下,U8仍保持高速增长趋势。随着改革深入,降本增效开始体现,加速利润弹性释放。根据公司26年1季报,考虑到结构提升和降本增效超预期,我们调整盈利预测,预计公司2025-2027年收入分别为153.33、161.37、167.33亿元(前值为154.27、160.99、166.86亿元),同比增长5%、5%、4%,归母净利润分别为16.79、20.5、23.5亿元(前值为15.97、18.95、21.42亿元),同比增长59%、22%、15%,对应PE为22、18、16倍,维持“买入”评级。

风险提示:全球经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动;研报信息更新不及时的风险。

VIP复盘网

VIP复盘网