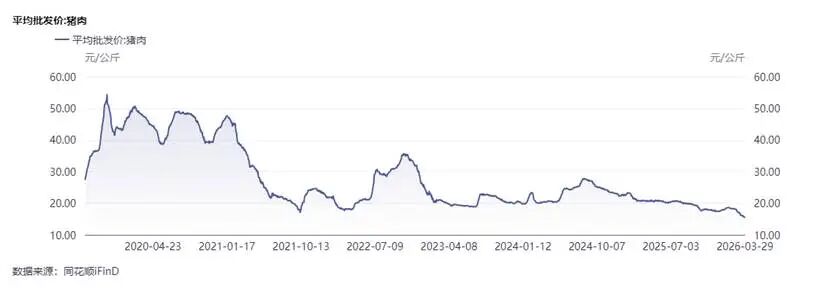

猪肉价格最近跌个不停。

根据同花顺iFinD、农村农业部的数据,截至3月29日,全国猪肉平均批发价为15.27元/公斤,是2010年12月发布数据以来的最低价。

01、猪周期悄然生变

在2006-2022年期间,国内的猪价周期波动非常“准时”。大约4年一轮,“猪肉价格低迷—养猪户减产—猪肉供应减少—猪肉价格回升—养猪户增产—猪肉供应增加—猪肉价格下跌”。

几轮下来,连没养过猪的金融民工都能对“猪周期”烂熟于心。但以往猪周期之所以成立,是有三个前提的:

(1)猪肉几乎完全国内自给自足,海外肉价、饲料价格波动传不进来;

(2)生猪是高度标准化产品,也就是在增重时该吃多少就得吃多少,在生育时该花多久就得多久,在出栏时也要达到一定的出栏和检疫标准;

(3)产能分散、散户众多。

但现在情况变了。

(1)全世界都想把猪牛羊肉卖到中国,供应端变得更加充足。

中国现在是世界第一工业大国了,今年1-2月我国出口机电产品2.89万亿元,增长24.3%,占了出口总值的62.6%。以前“中国用8亿件出口衬衫换1架飞机”的故事也已经逆转过来,现在是全世界拿农产品、矿产品换中国的工业品,例如:

2025年10月,哈萨克斯坦农业部跟中国海关签订协议,获准向中国供应猪肉;此前哈萨克斯坦猪肉从未供应中国市场;

2025年11月,中国与西班牙签署《动物产品卫生区域化协议》,持续完善肉制品双边合作;

2025年12月,吉尔吉斯斯坦水资源、农业和加工业部宣布,新增拟准许出口中国的产品包括牛肉、羊肉、马肉等;

2025年12月,法国元首访华,中国与法国联合发布《关于农业和食品交流与合作的联合声明》;

2025年全年,根据中国海关总署数据,中国向俄罗斯采购猪肉总额8650万美元,同比增长62%。

(2)养猪技术也变了,“肥转母”随时补产能。

“肥转母”,就是把原本用来养肥的母猪,转而让它也去生猪崽。这一下子跳过了原本“后备母猪”所需的8个月左右的生长周期,“你不生,有的是猪生”,补产能的速度大大加快了。

(3)产能更加集中、大厂更加能扛。

以前养猪的散户多,在猪周期面前扛波动、扛亏损的能力比较弱,对生产、价格数据的监测预判能力也较弱,出清周期较短。

但在经过几轮周期洗牌后,现在大厂的市占率已经提升上来了:根据中金公司《猪价新范式:振幅收敛、长度缩短、波动下降》的测算,生猪养殖行业规模化率在2018-2024年期间从49%提升到70%,头部十家公司的份额从8.1%上升至25.6%。

大厂扛周期的能力当然强多了。例如,在2023-2024的去产能环境下,前20猪企的能繁母猪逆势增长了92万头;又如,2月份牧原股份在港股上市融资13.95亿港元补充弹药。

这三大因素,直接改变了猪周期的运行逻辑与节奏。

02、周期属性降低,价值属性增强

以往猪周期是一个可预测程度高、弹性大的投资选项。因为农产品需求弹性小、供给变化会引起巨大价格波动,2019年国泰君安曾经做过一个研究《回溯非瘟一周年》,大致测算结果是,供应端每少1%的猪,价格上肉价就涨7%。

但随着供应端的变化,对猪肉甚至农业板块的投资思路也该转变了。

过去,当我们谈到农业板块,我们会说猪周期、鸡周期、粮价周期,赚的是供需波动的钱。但现在,全球地缘冲突常态化、极端天气频发、供应链脆弱性凸显的背景下,“农业安全”已经成为周期之上的核心主线。

很多人以为,农业安全就是 “种得出粮食”,但最近一个月的美以-伊朗战争以来,给我们上了最现实的一课:农业安全,是从生产资料到终端消费的全链条安全。

它既包括 “种得好” 所依赖的种子、化肥、农药,也包括 “养得稳” 的畜牧养殖,更包括 “运得回” 的供应链与物流体系。

这也意味着,我们的投资视角,必须从过去单一赛道波动,应该扩展到 “种业、农化、种植、养殖、加工、流通” 的全产业链。

农业ETF华夏(516810)跟踪的中证农业主题指数,该指数就很好遵循了这一理念,龙头汇聚 均衡布局,实现了对农业全产业链的完整映射,同时分散风险,契合避险品种属性——

指数从A股市场中精选50只农业核心龙头企业作为样本,从上游的钾肥、氮肥龙头(盐湖股份、亚钾国际),到农药、种业领军企业(扬农化工、大北农);从中游的养殖、饲料龙头(牧原股份、温氏股份、海大集团),到下游的农产品加工、流通企业,指数一篮子打包了农业全产业链的核心环节,真正实现了“不只于粮,更在于链” 的全面布局。

产业安全,就是全产业链覆盖,任何一个环节都不掉链子。

VIP复盘网

VIP复盘网