最近一段时间,资本市场大起大落,让不少投资者可谓是揪心重重。

在这样的背景下,有一个板块最近突然迎来了大涨,那就是船舶板块。比如中船防务(600685)直接迎来了一波涨停,天海防务(300008)、江龙船艇(300589)等玩家的股价也都纷纷飘红。

船舶制造板块(来源:东方财富)

其实,玩家的股价上涨与否,说到底还是要看业绩这个“硬实力”。像中国船舶(600150)今年第一季度归母净利润至少在10亿元以上,相较于上年同期增长了至少150%。截至2025年3月末,公司累计手持民品船舶订单333艘(2250亿元),可以说稳居行业的前列。

那么,船舶行业是否未来还能够起飞呢?产业链上下游的哪些玩家能够突出重围呢?笔者今天就带你来一探究竟。

01

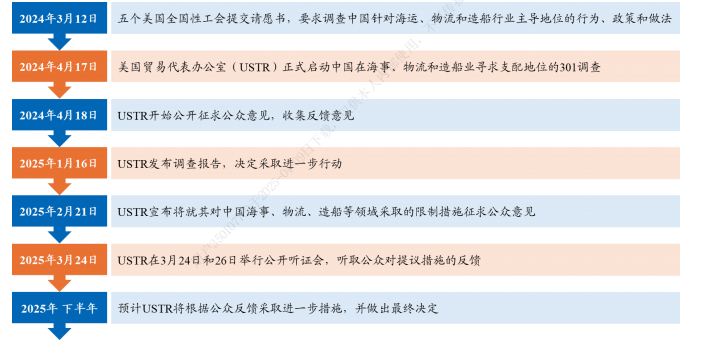

在去年的4月,美国贸易代表办公室宣布针对我国海事、物流和造船业发起301调查,指控我国通过“非市场行为”获得全球造船业主导地位。

而就在上个月末,在调查的公开听证会上,拟议措施就包括对中国的航运企业征收每次100万美元的进港费、对使用中国建造的船舶收取每次最高150万美元的进港费。

301调查脉络(来源:第一财经)

在笔者看来,如果这个措施真的开始落地,无疑会挤压海运运营商的利润空间。长期来看,这或许会迫使运营商在损害一定利润的同时,向运价端传导压力。所以,这是对我国船舶行业最重要的不确定性因素之一。

好在就在这两天,美国有关部门称正在考虑降低对中国船舶停靠美国港口时的收费,让国内玩家能够先喘口气。

02

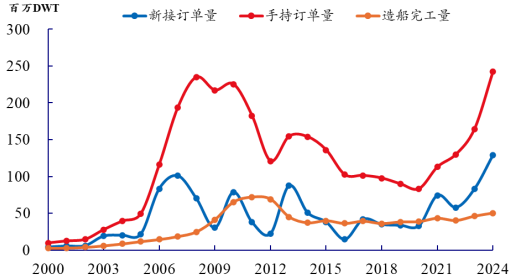

造船业,其实是典型的周期性行业,如果我们复盘去年一整年的船舶行业,真的可以用高景气度来形容,目前正迎来新的上行周期。

数据最能说明一切。从新接订单量来看,我国获得1.29亿DWT(载重吨位),同比增长了55%。从手持订单量来看,截至2024年底,我国共有2.43亿DWT在手订单,也是同比增长了47%。从这就能反映出我国造船产能水平的快速提升。

我国船舶订单完工情况(来源:Clarksons)

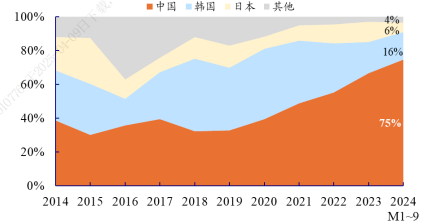

而从全球的竞争情况看,国内玩家正在逐渐侵蚀韩国、日本等传统造船强国的市场份额。2024年前三季度,我国新接订单量的全球份额已经接近75%,相较于七年前的份额已经实现了翻倍增长。

如果进一步来看,国内玩家也在向高附加值船型上持续发力,比如LNG船,目前我国已经形成了以沪东中华、大船重工、江南造船、招商海门和江苏扬子江船业为主的多个大型LNG船建造企业集群。今年上半年,国内玩家承接的LNG船预计占全球总量的35%,而且也在逐渐打破国外的垄断。

全球造船业竞争格局

(来源:中国船舶工业行业协会)

而从需求端来看,去年全球海运量指标维持了疫情以来的上行趋势。而且还有一个指标值得关注,那就是全球海运平均运距(2024年平均运距增加了6%以上)。

受地缘政治冲突的影响,不少航线的航程增加,这背后将推动运力需求的提升,运价也随之上涨。去年上半年,克拉克森海运指数在6月底收于28324美元/天,较年初上涨90%。

除此之外,随着这些年船队平均船龄上升,未来5年船舶老龄化持续带来存量更新需求。据东吴证券估算,2025-2030年全球船舶年均交付需求约1.1亿载重吨,寿命更新需求占比超50%。

03

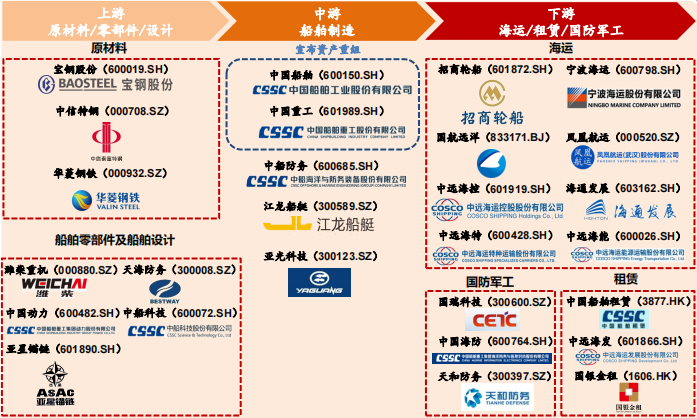

如果我们把船舶行业的产业链打开,你会发现其上游主要包括直接原材料、船舶零部件和船舶设计三个环节,其中船舶配套设备的成本最高,占比达到了40%。

而中游则是船舶制造环节。一般来看,从订单签约到最后交船,时间跨度一般在16-36个月,下游海运是最主要的应用领域。

船舶产业链情况

而从玩家的业绩来看,最近一两年,造船这个产业链的中间环节的红利,或许将全面释放。除了我们开篇聊到的中国船舶,比如作为中船集团旗下核心造船上市公司之一,中国重工(601989)预计2025年第一季度实现归母净利润5亿元—6亿元,同比增长260%以上。

此外,公司手持民船订单超过3000万载重吨,金额超1400亿元,同比增长超过35%,目前在手订单额已创历史新高。更夸张的是,公司的生产排期已至2028年底,这为未来业绩释放提供重要保障。

无独有偶,中船防务今年一季度新接订单125.02亿元,完成年度计划的71.64%,订单的履行预计将对公司现金流及后续经营业绩产生积极影响。

所以,造船玩家的好日子,或许才刚刚开始。

VIP复盘网

VIP复盘网