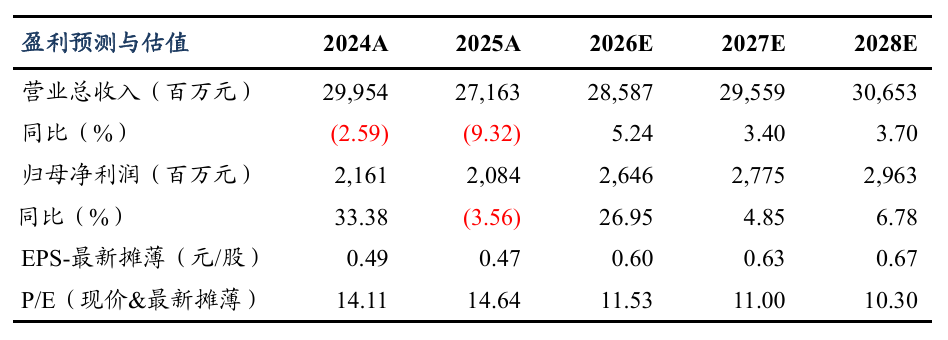

盈利预测与估值

投资要点

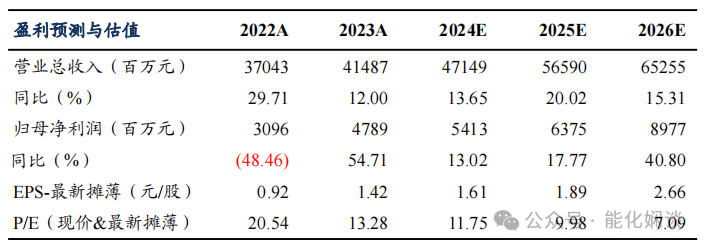

事件:1)2026年3月底,海工珠海收购完成福陆国际持有的中海福陆全部49%股权,股权已全部完成交割,海工珠海所持中海福陆股权比例由变更为100%。珠海场地未来将作为公司在南海的增储上产保障基地和高端装备制造基地,重点强化浮体、水下、新能源领域的装备建造和保障能力。2)受工作量影响营收短期承压,加强工程全周期管理推动毛利率上行。近期公司公布2025年年度报告,实现营业总收入271.63亿元(同比-9.32%);实现归母净利润20.84亿元(同比-3.56%),扣非归母净利润18.45亿元(同比 2.00%);海洋工程、非海洋工程毛利率分别为13.46%(同比 1.52pct)和22.04%(同比 6.45pct);截至2025年底,公司总资产为491.92亿元,归属于上市公司股东的净资产265.78亿元,资产负债率41.83%。公司资本结构保持稳健,业绩符合我们预期。

盈利预测与投资评级:基于公司工作量变化以及市场承揽额情况,我们调整公司盈利预测,2026-2027年归母净利润分别为26.5、27.8亿元(此前为27.5、30亿元),新增2028年归母净利润预测值为29.6亿元。按2026年4月2日收盘价,对应PE分别11.5、11、10.3倍。考虑地缘冲突推高油价,油服工程行业持续高景气,且公司加大海外拓展,维持“买入”评级。

风险提示:地缘政治风险;国际油价剧烈波动风险;海外市场经营稳定性风险。

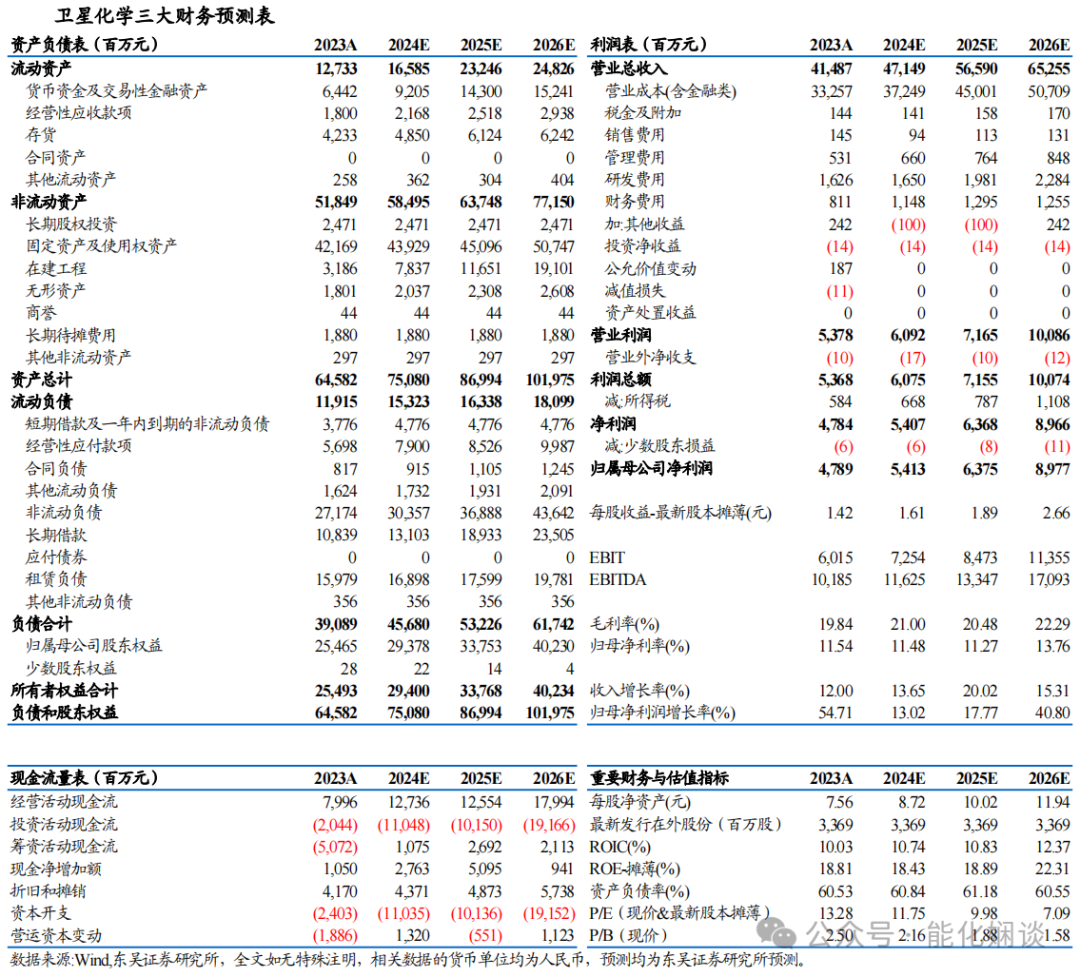

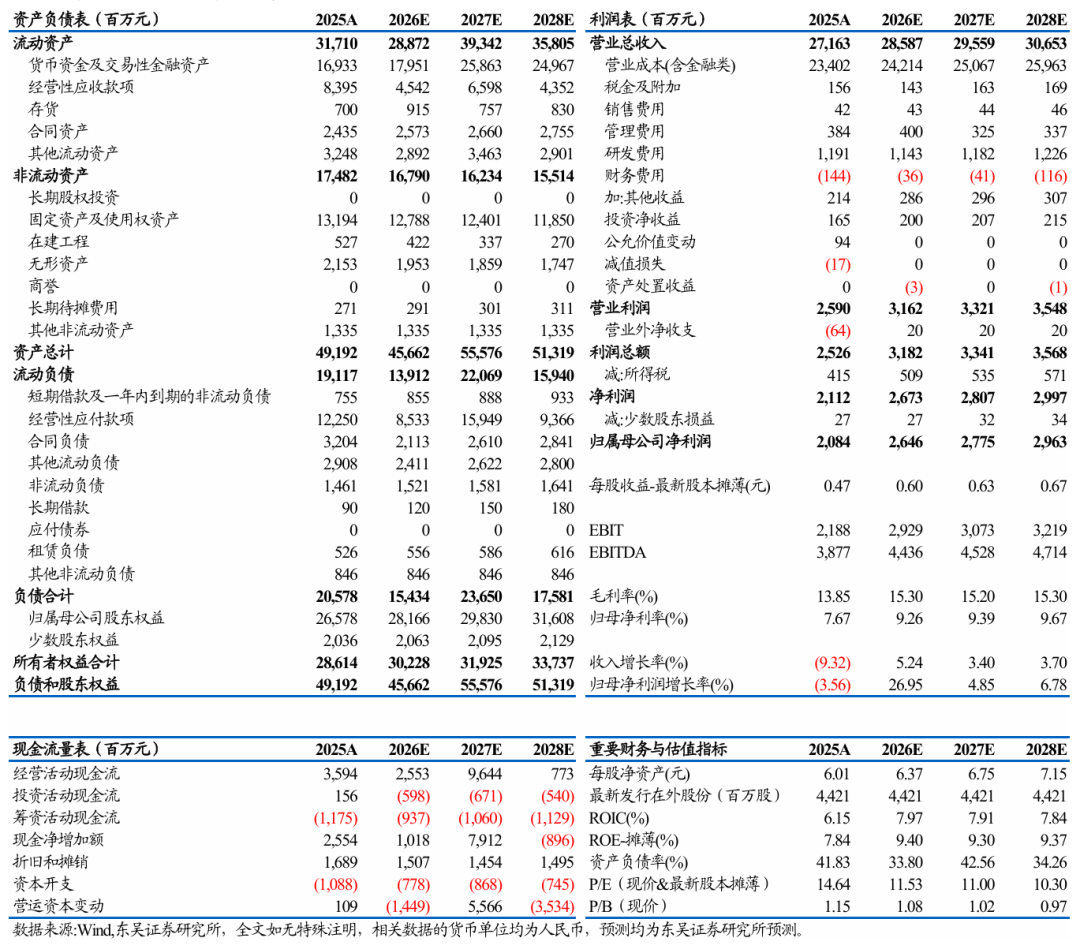

海油工程三大财务预测表

VIP复盘网

VIP复盘网