投资要点

事件:地缘冲突驱动油价上行,部分煤化工下游产品价格及价差扩大,例如:尿素、醋酸、碳酸二甲酯、己二酸和DMF等产品,煤化工产业链景气度上行。

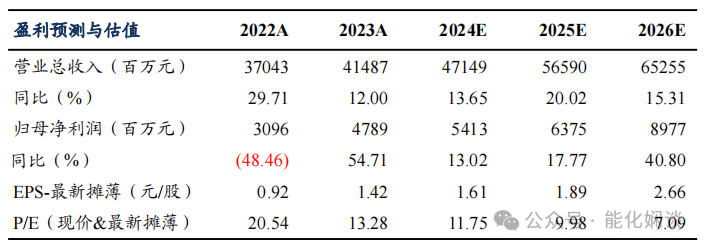

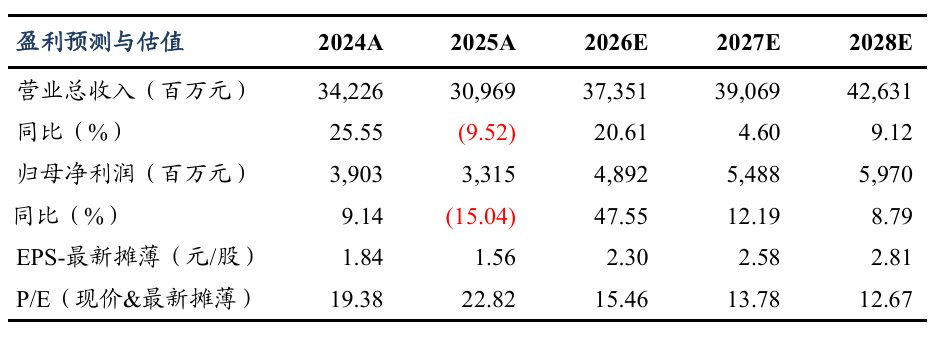

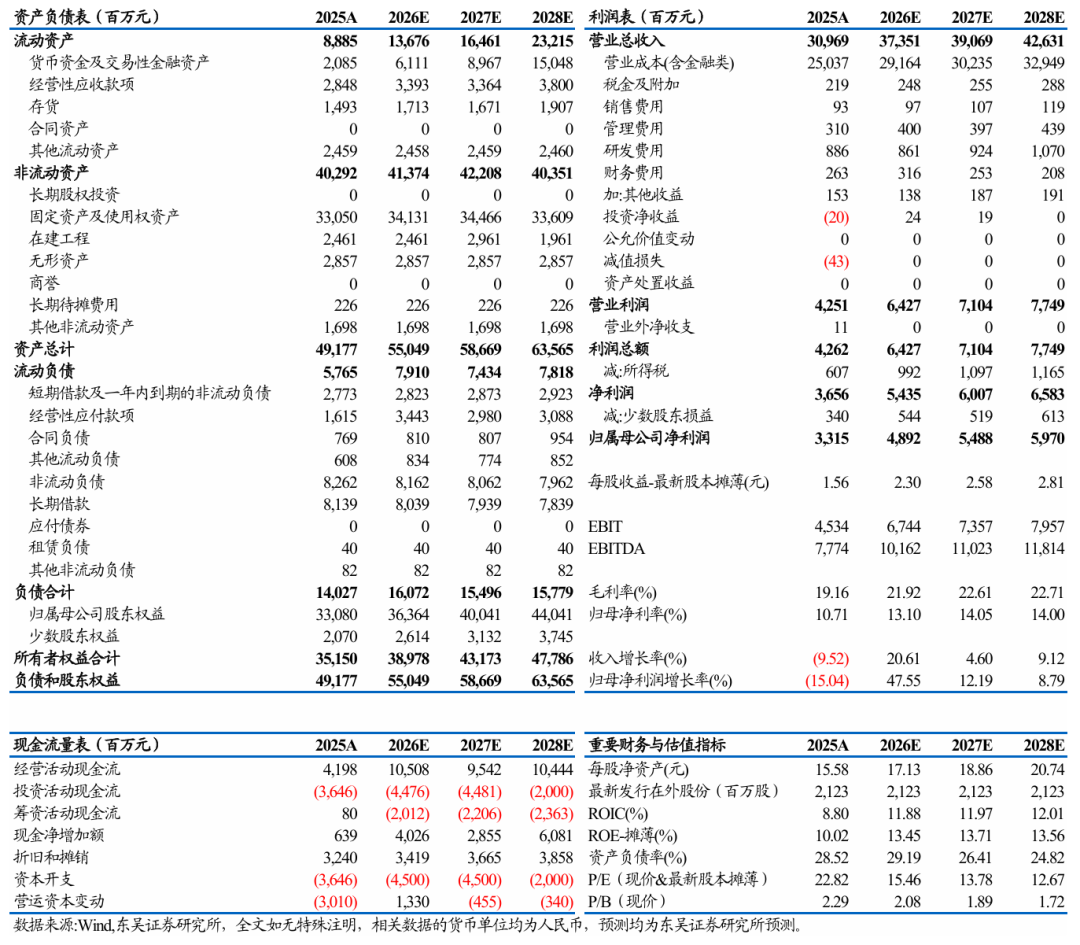

主要产品需求偏弱业绩承压,2025Q4已出现边际改善:公司近期发布2025年年报,实现营业收入309.69亿元,同比-9.52%;实现归母净利润33.15亿元,同比-15.04%。其中2025Q4实现营业收入74.16亿元,同比-18.01%;实现归母净利润9.42亿元,同比 10.29%。公司业绩承压主要受市场需求疲软、主要产品价格同比下滑影响。整体来看,公司业绩符合我们预期。

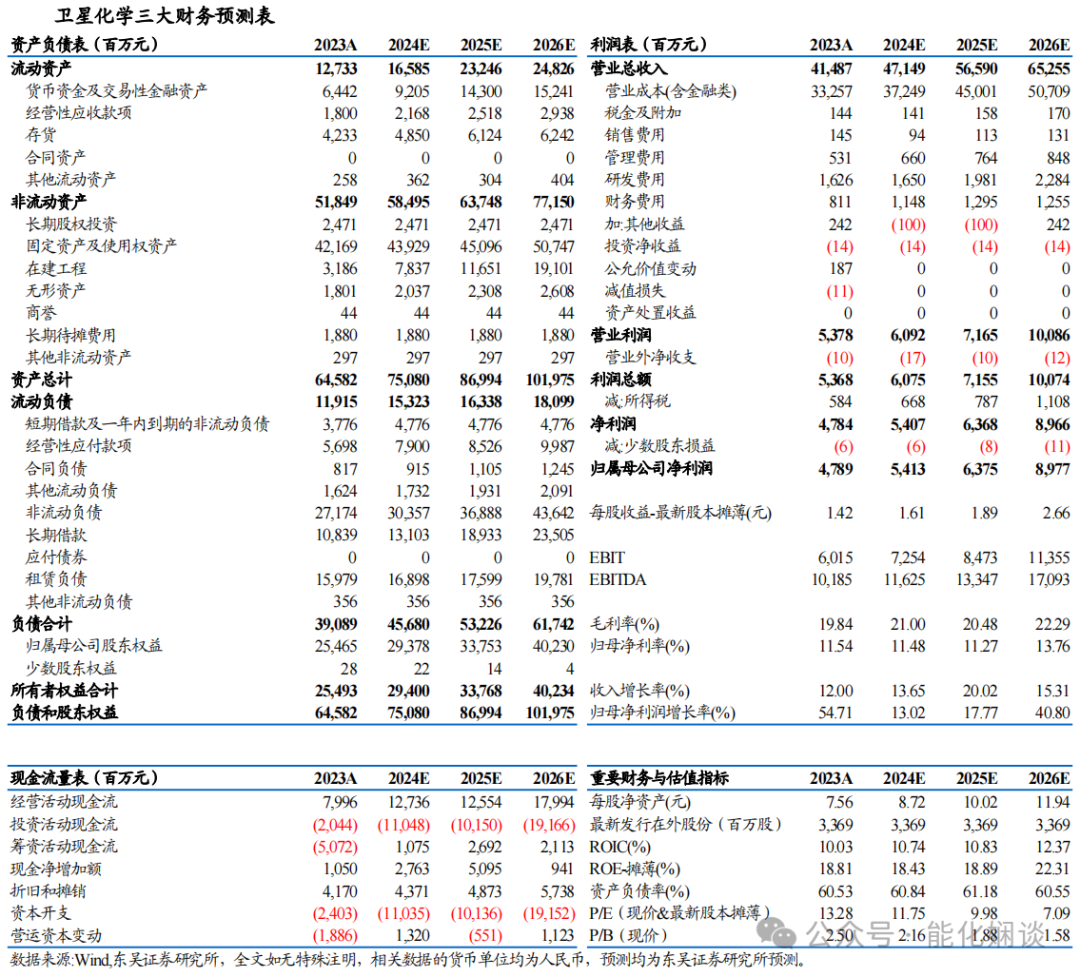

化工新材料增量逐步释放:整体看,公司主要业务仍呈现化肥相对稳健、化工品承压、新材料平台扩张的特征。1)化肥板块:化学肥料实现营业收入73.06亿元,同比 0.12%;毛利率32.30%,同比提升2.40pct;产量、销量分别同比增长22.19%、22.07%,仍是公司盈利最稳健的板块之一。2)化工及新材料板块:新能源新材料相关产品实现营业收入155.57亿元,同比-5.33%;毛利率10.71%,同比下降2.36pct,整体呈现量增价压特征;有机胺、醋酸及衍生品收入分别同比下降5.98%、16.78%,但有机胺、醋酸及衍生品毛利率分别提升7.65pct、2.08pct。3)项目增量:2025年,酰胺原料优化升级、20万吨/年二元酸项目相继建成,BDO和NMP一体化项目装置顺利投产。

平台升级规划与资本补强:气化平台升级改造项目已于2025年内开工建设,截至2025年末项目账面余额为3.05亿元,工程累计投入占预算比例10.04%,工程进度为19.75%。此外,2025年12月5日,公司审议通过向荆州恒升增资20亿元事项,其中公司增资14亿元;增资完成后,荆州恒升注册资本将由50亿元增至70亿元,为后续新品布局和资本结构优化提供支撑。

盈利预测与投资评级:2026年起,地缘冲突引发油煤价差扩大。公司作为国内煤化工龙头,煤气化平台成熟并持续优化,成本端优势明显,有望受益于产品价格中枢抬升。我们调整公司盈利预测,2026-2027年归母净利润分别为49、55亿元(此前为47、51亿元),新增2028年归母净利润为60亿元。按2026年4月2日收盘价,对应PE分别15、14、13倍。看好公司优异的成本管控能力及未来成长性,维持“买入”评级。

风险提示:项目建设不及预期;产品需求不及预期;行业产能大幅扩张;煤炭价格剧烈波动。

VIP复盘网

VIP复盘网