投资要点

事件:地缘冲突引发国际油价大幅上涨,气头制烯烃路线的安全性与盈利性凸显。高油价和地缘扰动会快速抬升石脑油路线成本,而轻烃路线在乙烯与丙烯收率、流程长度、能耗水平等方面具有更为清晰的比较优势。卫星化学是国内C2/C3轻烃一体化龙头,构建起了“难以复制、高度稀缺、极具成本竞争力”的全球轻烃供应链体系。一方面,公司通过与直接生产商美国能源巨头Energy Transfer长期合作,锁定了关键出口设施,从源头保障原料稳定供应。另一方面,公司构建专属的VLEC(超大型乙烷运输船)船队,锁定稀缺的乙烷运力,控制运输成本,抵御市场运费波动。

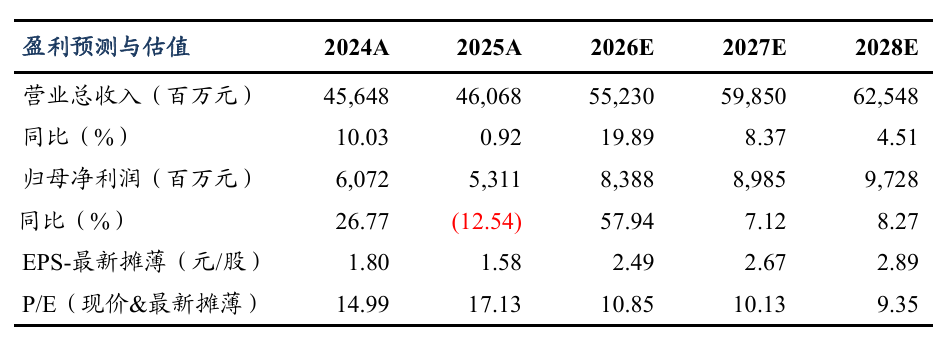

盈利保持韧性,有效抵御外部环境波动:公司近期发布2025年年报,全年实现营业收入460.68亿元(同比 0.92%);实现归母净利润53.11亿元(同比-12.54%);实现扣非后归母净利润62.92亿元(同比 4.02%)。整体来看,公司经营基本面保持稳健,业绩符合我们预期。

项目投产与高附加值产品放量,功能化学品维持较快增长:2025年,公司功能化学品实现营业收入258.74亿元(同比 19.19%),毛利率24.80%(同比 4.45pct),收入占比提升至56.16%。平湖基地8万吨新戊二醇、嘉兴基地9万吨丙烯酸项目顺利投产,带动公司在丙烯酸及酯、EO/EG等优势产品链上的一体化配套能力持续兑现。

部分新材料产品价格回落,高分子新材料阶段性承压:2025年,公司高分子新材料实现营业收入87.62亿元(同比-26.91%),毛利率28.57%(同比-6.48pct),部分新材料产品仍面临阶段性价格和竞争压力。未来公司仍持续围绕高端聚烯烃、POE、EAA、EO下游衍生物及SAP等方向推进布局,新材料升级主线未变。

轻烃一体化配套持续完善,项目有序推进:截至2025年末,公司功能化学品、高分子新材料、新能源材料设计产能分别达662、206、198万吨,并持续推进高吸水性树脂、精丙烯酸、芳烃联合处理等项目建设。2026年将有部分VLEC船下水,进一步加强专属船队运力,保障大宗原料稳定供应。公司围绕C2、C3产业链持续向高附加值方向延伸,轻烃一体化与新材料协同发展的成长逻辑仍具确定性。

盈利预测与投资评级:基于公司聚烯烃产品景气度上行,以及公司项目建设进度顺利,我们调整盈利预测,2026-2027年公司归母净利润分别为84、90亿元(前值为70、86亿元),新增2028年盈利预测,2028年公司归母净利润为97亿元。按2026年4月1日收盘价,对应PE分别11、10、9倍。我们看好公司未来成长性,维持“买入”评级。

风险提示:项目建设不及预期,需求表现疲弱,原材料价格大幅波动。

VIP复盘网

VIP复盘网