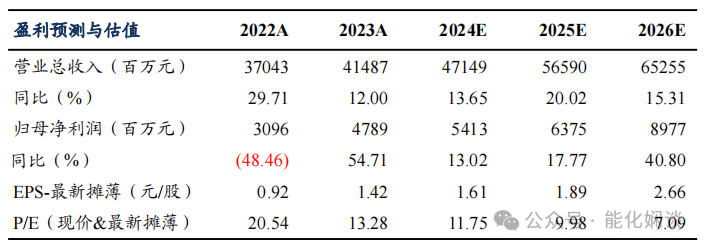

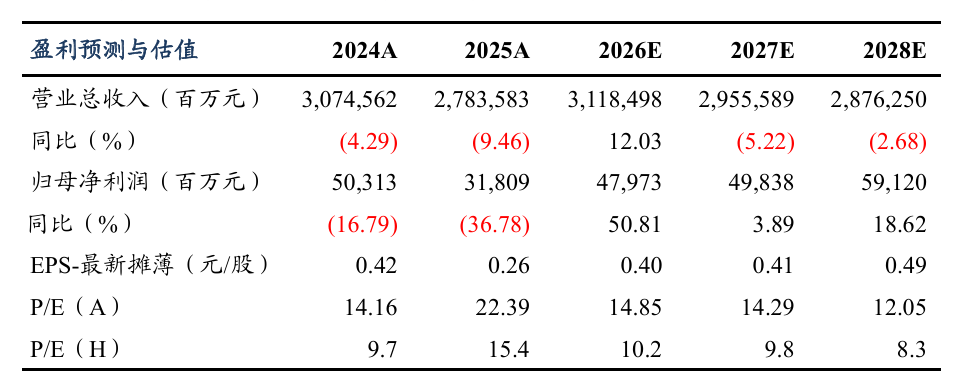

盈利预测与估值

投资要点

事件:1)2025年油价下行叠加库存减利,经营业绩承压。近期公司发布2025年年报,实现营业总收入27,835.83亿元,同比-9.46%;实现归母净利润318.09亿元,同比-36.78%;实现经营活动现金流净额1,624.96亿元,同比 8.8%。公司业绩低于我们预期,主要系炼化业务需求疲软,以及炼化装置、长期股权投资等减值增加。2)2026Q1,中东地缘冲突导致油价和石脑油等价格大幅上涨,成本支撑下,成品油及化工品价格也出现不同程度的上涨。中国石化是我国炼油能力最大的炼化企业,在油价高位震荡的情况下,炼油与化工业务盈利呈现阶段性波动特征。

盈利预测与投资评级:2026年地缘冲突大幅推涨油价,长期来看油价中枢上行,公司原材料端压力增大,我们调整盈利预测,2026-2027年公司归母净利润分别为480、498亿元(前值为480、534亿元),新增2028年盈利预测,2028年公司归母净利润为591亿元。按2026年4月1日收盘价,对应A股PE分别14.85、14.3、12倍,对应H股PE分别10.2、9.8、8.3倍。我们看好炼化行业存量竞争形势下,央企炼化企业的竞争能力,以及公司长期维持高分红比例,维持“买入”评级。

风险提示:国际原油价格大幅波动风险;国内成品油需求持续走弱、化工行业产能过剩与价格低迷风险。

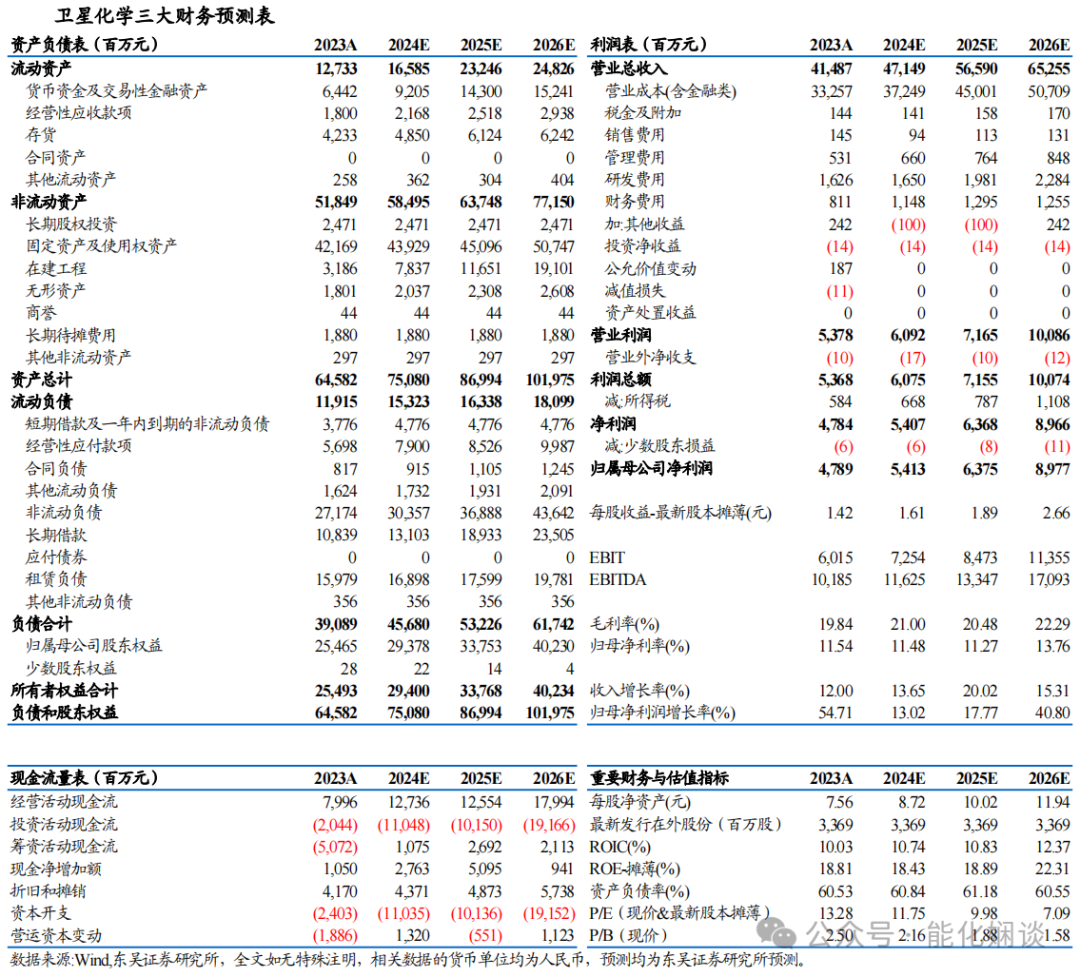

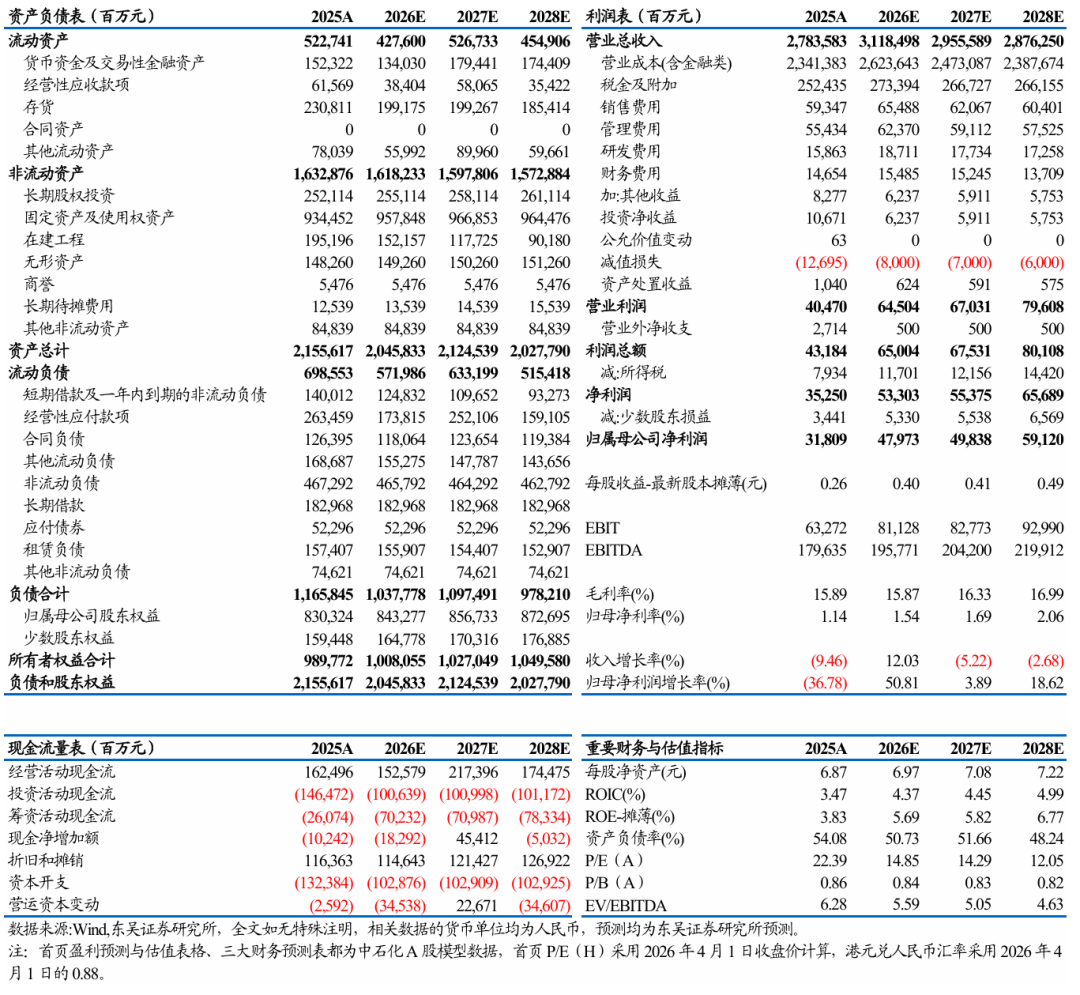

中国石化三大财务预测表

VIP复盘网

VIP复盘网