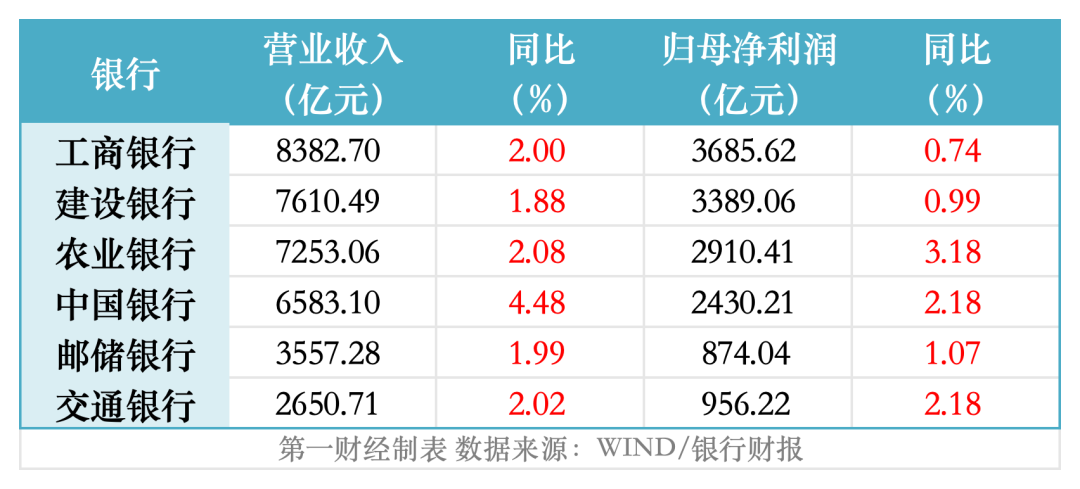

具体来看,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行分别实现营收8382.70亿元、7253.06亿元、6583.10亿元、7610.49亿元、2650.71亿元和3557.28亿元,合计营收达3.60万亿元。其中,中国银行在六大行中增速领跑,营收同比增长达4.48%。

此外,上述六大行分别实现归母净利润3685.62亿元、2910.41亿元、2430.21亿元、3389.06亿元、956.22亿元和874.04亿元,合计达1.42万亿元。其中,农业银行归母净利润同比增长达3.18%,增幅最大。

资产质量方面,截至2025年末,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行不良贷款率分别为1.31%、1.27%、1.23%、1.31%、1.28%和0.95%,其中工商银行、农业银行、中国银行、建设银行、交通银行分别较上年末下降0.03、0.03、0.02、0.03、0.03个百分点;拨备覆盖率分别为213.60%、292.55%、200.37%、233.15%、208.38%和227.94%,其中交通银行较上年末上升6.44个百分点。

除了交通银行实现了利息净收入的正增长外,其余五家大行均出现了微幅收缩。邮储银行虽以1.66%领跑,但同比也出现了21个基点的下滑。 交通银行净息差为1.20%,处于大行最低位,不过同比仅下降7个基点。

在资产负债规模继续扩张的背景下,生息资产的扩张速度和组成、净息差水平等都是影响利息净收入的关键因素。对于净息差进一步下行,在财报和业绩会上管理层的表述中,贷款市场报价利率 (LPR)下调、存款期限结构变动等仍是主因。但各行资产负债结构差异、稳息差的策略差异都会导致指标波动幅度不同。

数据显示,邮储银行以1.66%的净息差居六大行首位,同比下降21BP;建行净息差1.34%,同比下降17BP;工行与农行净息差均为1.28%,同比均下降14BP;中行净息差1.26%,同比下降14BP;交行净息差最低,为1.20%,同比下降7BP。

工商银行行长刘珺指出,受LPR下调、存量房贷利率批量调整以及存款定期化等因素叠加影响,息差下行是行业共性。但从工行自身来看,息差降幅正逐季收窄,呈现明显的筑底企稳态势。

农业银行行长王志恒在业绩会上直言,“2026年我们将着重推动巩固利息净收入增速转正,加强量价协同管理,做好低成本稳定性资金组织,推动存款成本进一步下降。”

此外,2025年,六大行拟派发红利总额突破4200亿元,工商银行拟派发现金股息1106亿元,建设银行派息总额亦突破千亿。

六大行现金分红比例集体锚定在30%以上。邮储银行董事长郑国雨在会上特别强调,邮储自2018年将分红比例提升至30%后,至今保持绝对稳定,上市以来累计分红已近1862亿元。

工行行长刘珺在业绩会上表示,工行会科学量化资本规划,并密切观测市场需求。如果提高分红率能带来市场更加健康持续的向好发展,工商银行作为市场风向标,一定会起到“模范带头作用”。

VIP复盘网

VIP复盘网