西北矿业煤炭并购项目再落地,践行战略规划兑现成长

事件

2025年4月8日,兖矿能源发布关联交易公告,拟以现金140.66亿元收购控股股东山东能源集团有限公司权属公司山东能源集团西北矿业有限公司51%股权,其中以现金47.48亿元收购西北矿业现有股东26%股权,以现金93.18亿元向西北矿业增资。

点评

西北矿业煤炭资源储备丰富,核定产能总计达6105万吨/年。西北矿业主要布局陕西、甘肃、山西、内蒙古南部等地,共有12家煤炭企业,持有14宗矿业权(包含12宗采矿权、2宗探矿权),主要煤炭品种包括动力煤、配焦煤。产能方面,西北矿业在产煤矿产能3605万吨/年,在建煤矿产能1000万吨/年,此外还拥有探矿权资产核定产能1500万吨。产量方面,2022年、2023年和2024年1-11月分别实现产量2950万吨、2834万吨、2862万吨。资源储量方面,西北矿业拥有资源量63.52亿吨,其中在产及在建煤矿资源量为48.61亿吨,探矿权资源量为14.91亿吨;西北矿业拥有可采储量36.52亿吨,其中在产及在建煤矿可采储量为26.86亿吨,探矿权可采储量为9.66亿吨。

剔除非经常性亏损干扰,西北矿业2024年盈利呈现增长态势。西北矿业2024年1-11月净利润14.74亿元,较2023年下降7.92亿元。值得注意的是,2024年西北矿业业绩下降有特殊原因:一是五举煤矿(核定产能300万吨)首年投产仅完成90万吨产量,而各项固定成本及费用较高导致当年亏损6.89亿元;二是为客观公允反映资产价值,西北矿业下属资产计提2.8亿元减值,抵减了西北矿业2024年利润。若剔除上述9.26亿元非经常性亏损,2024年1月至11月调整后净利润约为24亿元,相比2023年有一定的业绩增长。

随着存量矿井达产达效和增量项目稳步推进,未来西北矿业成长空间仍然广阔。2025年,五举煤矿和刘园子煤矿有望实现全面达产,贡献480万吨增量产能。同时,西北矿业拥有油房壕、杨家坪两座在建矿井,在建产能1000万吨/年。此外,西北矿业拥有马福川、毛家川探矿权转采项目,目前正在办理探矿权转采矿权手续,规划产能1500万吨/年。随着存量产能的达产达效以及增量产能项目的稳步推进,未来西北矿业成长空间仍然广阔。

本次收购直接增厚兖矿能源盈利水平,是兖矿能实现3亿吨原煤产量目标的关键布局。2024年1-11月,西北矿业完成商品煤产量2862万吨,约占2024年兖矿能源商品煤产量的20%。以西北矿业2024年1-11月数据年化测算,本次交易将提升兖矿能源2024年营收、净利润约12.37%和7.68%,现金收购直接增厚公司盈利水平。此次收购山东能源集团优质资产,兖矿能源实现了西北区域优质煤矿资产注入,也是向3亿吨原煤产量目标迈进的重要一步。

低现金、低估值实施收购交易,性价比凸显。本次收购采取“收购股权 现金增资”的方式,兖矿能源既减少了收购股权的现金支付,还通过增资形式将现金流留存于上市公司体内并支撑西北矿业建设发展。同时,转让方承诺2025年-2027年西北矿业累计扣非净利不低于71.22亿元,差额以现金补足。2025-2027年,西北矿业年化扣非净利承诺为23.74亿元,以承诺业绩测算,本次并购交易的市盈率为7.69倍,低于兖矿能源A股市盈率8.8倍(4月8日收盘价)。从单吨资源收购价格来看,本次西北矿业单吨资源量收购价格为2.88元/吨,单吨可采储量收购价格为5元/吨。本次资源收购价款显著低于一级市场平均成交水平,凸显收购性价比。

未来兖矿能源将持续聚焦煤炭主业,加快落实3亿吨规划目标。公司在加快落实控股股东所属西北、内蒙古等区域优质煤矿资产注入的同时,也会积极获取陕蒙、新疆等国家能源战略基地“核心产区”优质煤炭资源,同时密切关注境外焦煤、有色金属等资产并购机会。

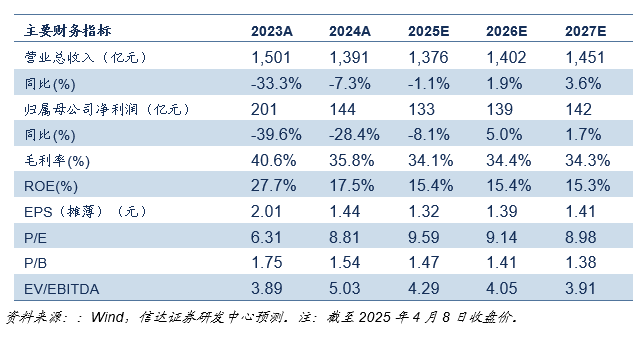

盈利预测及评级:现阶段煤炭产业仍处于产能短缺驱动的新一轮景气周期,我们预计未来3年的国内外煤炭中枢价格有望趋稳运行。随着公司内生产能不断释放,集团股东优质资产有序注入和深化国企改革下的员工股权激励持续推进,兖矿能源有望朝向“清洁能源供应商和世界一流企业”持续成长。我们预测公司2025-2027年归属于母公司的净利润分别为133、139、142亿元,EPS为1.32、1.39、1.41元/股,对应PE为9.59、9.14、8.98倍。我们看好公司高水平的治理、内生外延的成长空间和未来发展转型战略,维持公司“买入”评级。

风险因素:国内外能源政策变化带来短期影响;国内外宏观经济复苏不及预期;发生重大煤炭安全事故风险;公司资产注入进程受到不可抗力影响。

VIP复盘网

VIP复盘网