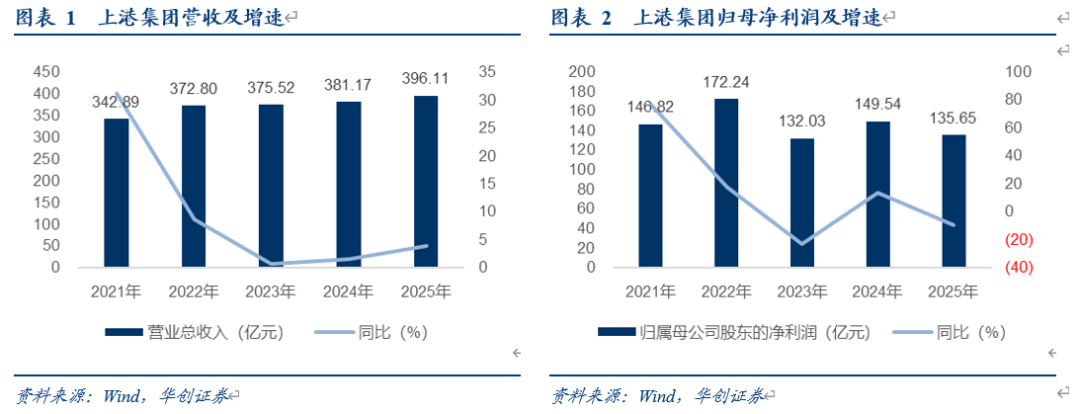

1)2025年,公司实现营业收入396.11亿元,同比增长3.92%;归母净利润135.65亿元,同比下降9.29%;扣非后归母净利润122.01亿元,同比下降8.1%;投资收益78.53亿元,同比下降2.59%,剔除投资收益后的主业利润保持增长,在承压中保持了稳健的盈利韧性。2)分季度看:2025Q1-Q4,公司分别实现营业收入95.18、100.51、103.8、96.63亿元,同比分别 6.34%、-7.68%、 12.96%、 6.29%;归母净利润39.07、41.32、32.33、22.92亿元,同比分别 5.71%、-12.44%、-4.77%、-27.09%;扣非后归母净利润37.96、35.73、31.24、17.08亿元,同比分别 15.32%、-8.99%、-6.54%、-37.13%。3)盈利能力:2025年,公司毛利率36.12%,同比提升0.62pct;净利率37.75%,同比下降4.39pct;期间费用率10.41%,同比下降0.15pct。4)分红:2025年度,公司拟向全体股东每股派发现金红利0.195元(含税,包含中期每股现金红利0.05元),合计拟派发现金红利总额为45.4亿元(含税),分红比例为33.47%,对应2026/4/1股息率为3.9%。2025年,公司港口主业依然展现出强大的经营韧性,母港集装箱吞吐量完成5506.3万标准箱,同比增长6.9%,连续十六年保持世界第一,集装箱板块实现营收173.35亿元,同比 10.24%,毛利率同比提升2.55个百分点至44.25%;散杂货板块,母港散杂货吞吐量完成8160.7万吨,同比下降6.5%,公司成本管控效益提升,毛利率逆势增长5.1个百分点至31.32%,营业收入同比增长2.13%至16.35亿元。

新增长动能加速培育,多元化战略布局成效显著。

在巩固主业的同时,公司积极培育新业态,打造第二增长曲线。汽车滚装业务成为一大亮点,上海海通品牌汽车滚装业务量连续第二年位居世界第一,全年完成398万辆,同比增长9.6%。多式联运体系建设持续推进,海铁联运箱量完成105万标准箱,同比增长16%,有效拓展了港口腹地。此外,公司前瞻布局绿色能源加注领域,LNG加注量同比增长54%,并实现绿色甲醇加注常态化运营,为迎接航运业绿色转型浪潮抢占了先机。

资产减值拖累整体利润,投资收益仍是重要支柱。

2025年,公司业绩下滑主要源于非经营性因素。本期公司计提资产减值损失高达10.5亿元(去年同期仅3100万),且集中在下半年计提,对当期利润造成了显著冲击。同时,作为公司利润的重要组成部分,对联营企业和合营企业的投资收益为76.75亿元,同比下降4.62%,占利润总额的比例为42.15%。

我们预计公司2026-2028年盈利预测为141.3、148.1、154.5亿元,对应当前PE为8、8、8倍。维持“推荐”评级。风险提示:海外需求衰退对港口行业吞吐量冲击超出预期,实际装卸费涨价不及预期,成本大幅上涨等

VIP复盘网

VIP复盘网