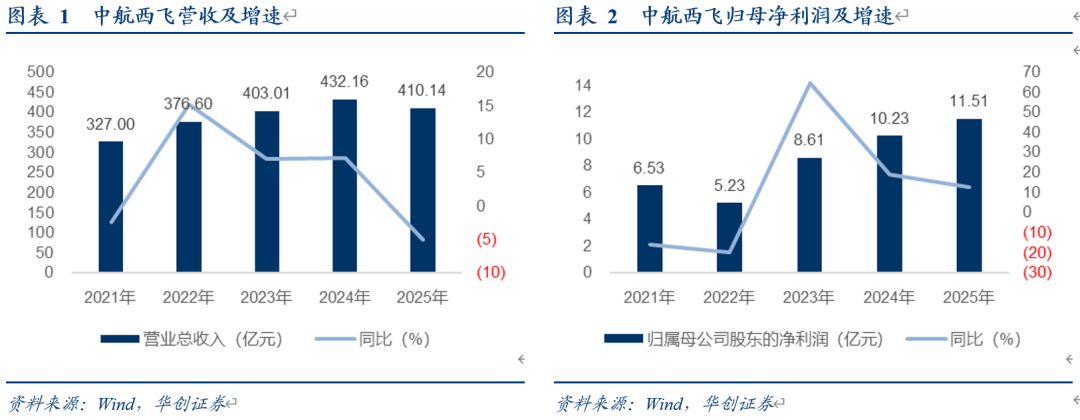

中航西飞公告2025年年度报告:

民用航空业务收入占比创新高。

1)公司民用航空产业实现交付架份数同比增长25%,收入增长率超过20%,再创历史新高。

2)国产飞机领域:2025年,公司按计划节点完成了C909飞机、C919飞机、AG600飞机、新舟系列飞机等民机型号的大部件及零件交付任务,C919部件产能提速成效明显,交付新舟系列飞机部件4架份,交付AG600部件2架份,作为C919飞机核心的机体结构供应商,公司将持续开展 C919项目产能提升工作。

3)国际转包业务提供稳定支撑。国际合作项目方面,公司与空客、波音等国际巨头合作关系稳固,2025年共交付国际转包项目1231架份,同比下降2.8%,其中交付空客公司834架份,交付波音公司397架份。

军机业务基本盘稳固。

军机业务作为公司的传统基石,2025年按期完成各项任务,全年通过航空工业飞机装备整体参展、演示等形式,公司及子公司陕飞研制的大型战略运输机运20、运-9系列中型运输机等多种型号飞机亮相迪拜、新加坡等国内外航空展、防务展,加速高端航空装备出口。

我们强调此前深度报告观点:公司是我国大中型飞机研发制造一体化基地,对大飞机研制有三方面的突出贡献,一是军用飞机领域,独立研制生产了我国军用战略运输机运-20,填补了国内大型军用运输机自主研制的空白;二是深度参与国产民机“两干两支”项目研制,是C919\C909最大的机体结构供应商;三是国际合作业务,为空客A320系列、波音B737系列等国外大型民用飞机提供机体部件设计、制造及配套服务,实现国内外市场协同发展。我们针对公司三项核心业务,总结为:鲲鹏凌云:九万里风鹏正举,大国重器登上全球舞台;国产民机:长空筑梦、翼展苍穹;国际转包:全球合作、世界西飞。

VIP复盘网

VIP复盘网