四川成渝公告2025年年度报告:

核心路产经营稳健,遂广遂西高速高成长性凸显。

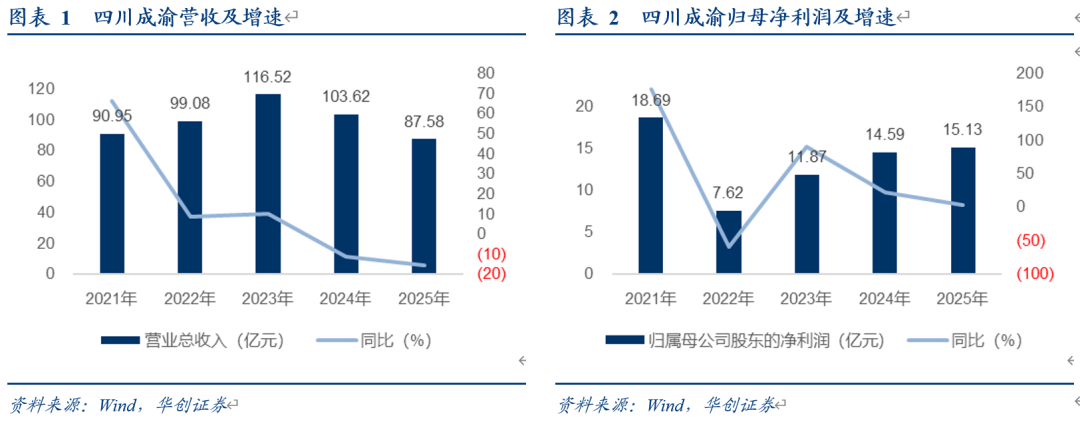

2025年,公司核心收费公路主业保持稳健,全年实现通行费收入46.86亿元,同比微降1.92%。分路段看,遂广遂西高速、成渝高速车流量及通行费收入实现正增长,其中

成渝高速因周边高铁加密,客车车流量有一定下滑,但货车流量同比有所上升,通行费同比增长1.53%;

遂广遂西高速因2025年周边多条并行道路升级改造及封闭施工,承接了区域交通流的转移与再分配,促使通行费收入分别提升3.77%、10.3%;

二绕西高速实现收入8.04亿元,2023-2025年累计实现净利润2.37亿元,已完成2023-2025年业绩承诺(承诺金额为2.31亿元)。此外,城北出口高速已于2025年9月到期并停止收费,对公司25Q4及未来业绩有一定影响,但该路产此前通行费收入占比较小,整体影响可控。

财务费用压降驱动利润增长,资产负债率继续优化。

2025年,公司销售费用0.73亿元,同比下降4.74%;管理费用4.83亿元,同比-16.27%,财务费用5.81亿元,节省2.38亿元,同比-29.03%,主要受益于公司存量债务优化成效显著,我们认为在低利率环境下,公司财务费用下降将具备可持续性。

资产负债率加速优化,截至2025年底公司资产负债率66.65%,较2024年末68.08%下降1.43个百分点,而2024年末已较2023年末下降3个百分点。

外延并购落地,保障长期可持续发展。

2025年12月,公司公告全资子公司蜀南公司拟以24.09亿元现金收购蜀道创新所持有的湖北荆宜高速公路有限公司85%股权,2026年3月,本次交易股权交接工作已完成,荆宜公司正式纳入合并报表范围。根据公司此前公告的交易方案,综合业绩承诺及政府补助,预计荆宜高速并入后将较好提升公司整体净利润与股东回报。

1)盈利预测:我们预计公司2026-28年盈利预测为16.5、17.3、17.9亿元,对应2026-28年PE分别为11、10、10倍。

2)我们认为经典“大集团、小公司”投资逻辑下,公司围绕高速公路主业做大做强做优,成长性充足。

3)目标价:按照2026年的预期60%分红比例,对应2026年A股股息率为5.7%,我们维持估值方式,以预期A股股息率4%为其定价,强调“强推”评级;以预期H股股息率5%为其定价,强调“强推”评级。

VIP复盘网

VIP复盘网