顺丰控股发布2025年年报:25Q4业绩好于预期

1)收入:2025年公司实现收入3082亿元,同比增长8.4%;速运物流收入2286亿元,同比增长11.1%;供应链及国际板块收入729亿元,同比 3.5%。Q4公司实现收入829.7亿,同比 7.0%。

分业务看:2025年时效快递业务营业收入1311亿元,同比增长7.2%,公司持续深耕文旅、赛事、工业等多元化场景,为业务增长提供动力。经济快递业务收入321亿元,同比增长17.6%。快运业务收入421亿元,同比增长11.9%,货量规模同比增长超过27%。冷运及医药业务收入106亿元,同比增长8.1%。同城即时配送业务收入127亿元,同比增长43.4%。

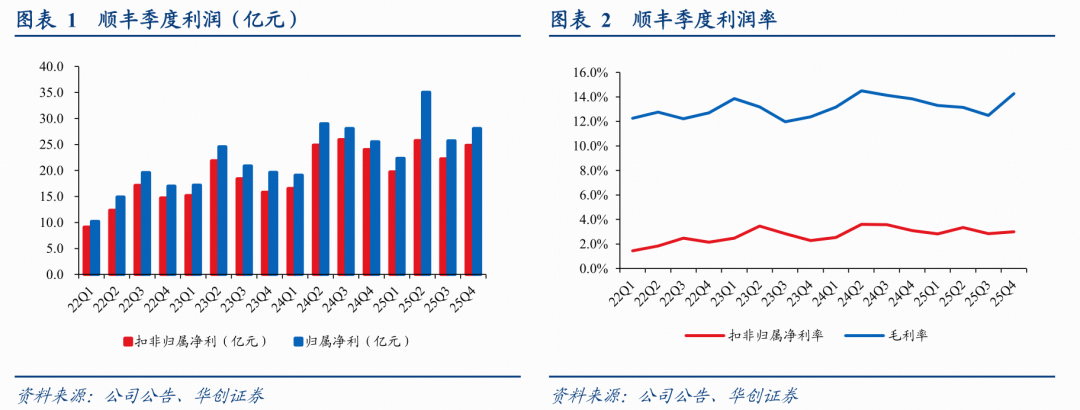

2)利润:25年实现归母净利111.2亿,同比 9.3%;Q4实现28.1亿,同比 10.0%。

分业务看:速运及大件分部25年利润106.0亿,同比-3.5%,主要受市场拓展策略与战略投入影响;同城即时配送分部2.8亿,同比 109.7%,翻倍增长;供应链及国际分部1.9亿,实现扭亏为盈,较2024年增加9.5亿元。此外,报告期内公司将三家持有物业的全资子公司转让至南方顺丰物流REIT产生股权处置收益5.9亿元(税后)。

分季度看:25Q1-4归母净利分别为22.3、35.0、25.7、28.1亿,扣非归母净利为19.7、25.8、22.3、24.9亿,Q4扣非归母净利环比增长11.6%,业绩达成优于预期。

3)经营数据:25年速运物流业务量167亿票,同比 25.4%;票均收入13.7元,同比-11.4%,主要受产品结构变化影响。

2、精细化管控见成效

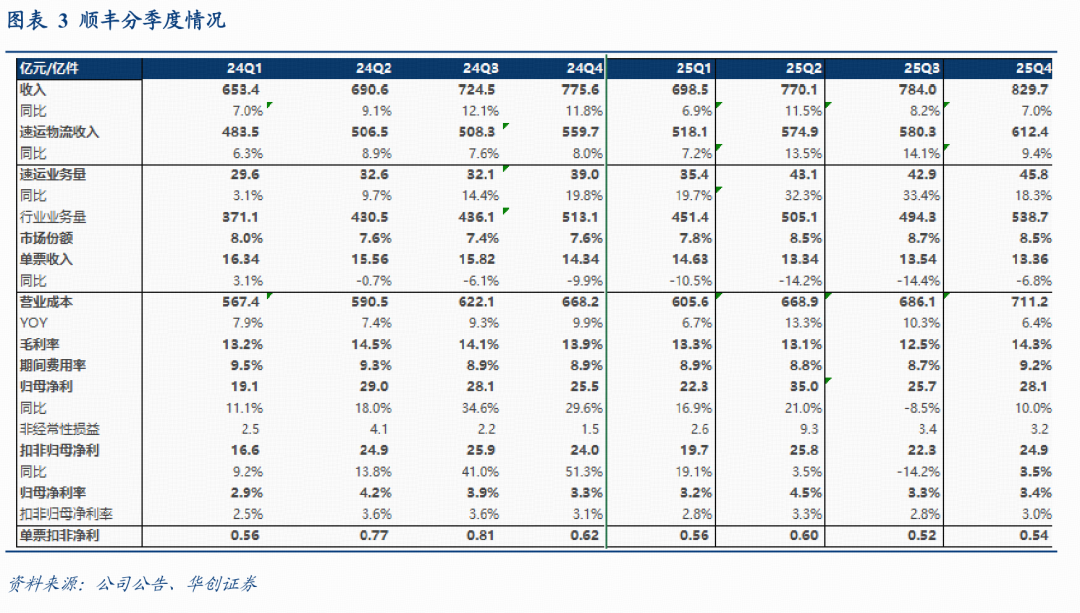

1)2025年公司毛利率为13.32%,同比下降0.61个百分点,主要由于公司主动的市场拓展策略与必要的长期战略投入,25Q4毛利率回升至14.28%。

公司在3月30日投资者关系活动记录表中介绍,在二三季度进行的一系列战略投入对毛利有短期影响,但很快调优到位,使得四季度毛利水平为全年最高,主要得益于以下举措:

a)公司持续为高端时效业务投入运营保障,巩固产品竞争优势。

b)基于“先有后优”策略和“激活经营”机制,公司主动调优业务结构、提升高价值业务占比,并优化作业模式,强化业务与资源精准匹配。

c)公司深耕客户供应链及出海需求,积极投入战略资源强化供应链与国际服务能力,助力第二增长曲线落地。

2)2025年期间费用率8.9%,同比-0.3pct,归母净利率3.61%,同比 0.03个百分点;Q1-4分别为3.2%、4.5%、3.3%、3.4%;25年扣非归母净利率3.0%,同比-0.21pct。

3、重视股东回报,分红比例40%,并大幅加码回购

1)分红:2025年度现金分红总额预计为44.6亿元(分红比例40%),加上股份回购16.4亿元,合计相当于归母净利的55%。

2)回购:公司拟将A股回购方案上限翻倍至60亿元(15-30亿提升至30-60亿),并启动5亿港元的H股回购计划。

4、国际业务看点频现

1)分部业绩实现扭亏。前述2025年供应链及国际分部1.9亿,若不考虑KEX因素,供应链及国际分部净利润同比增长53.50%。

2)顺丰与极兔实现战略互持,双方海内外战略具备高度协同、资源优势互补的特征,未来依托极兔可强化顺丰在海外电商件末端履约能力,提升出海客户的物流体验。

3)从产品出海到品牌出海,跨境供应链物流的高效率、高可靠性需求会越来越多,结合公司鄂州枢纽的深耕,先期投入或逐步迎来收获。

5、公司具备健康的资本结构和良好的自由现金流

2025年末公司资产负债率降至49%,自由现金流保持179亿的充沛体量,我们继续强调此前深度报告观点,可以从自由现金流维度看顺丰的核心价值。同时我们认为未来“无人车 笼车 同城弹性运力”可以碰撞出更多的火花。

VIP复盘网

VIP复盘网