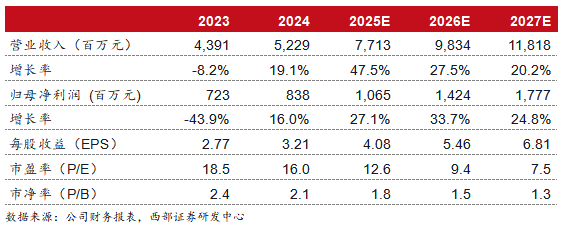

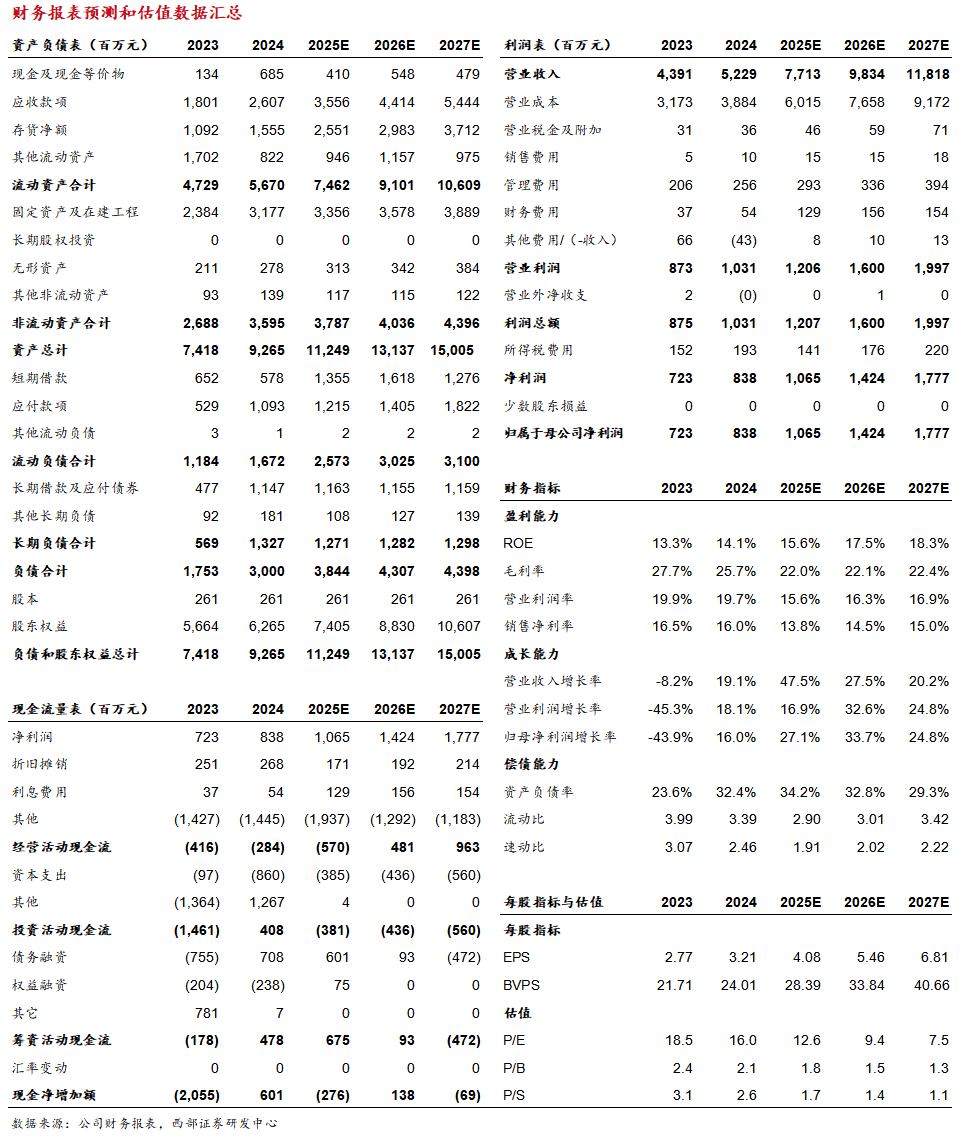

核心结论

事件:公司发布2025年一季报业绩预告。预计2025Q1实现营业收入16-17亿元,同比 85.78%至 97.39%,中值16.5亿元,同环比 91.59%/ 2.53%;实现归母净利润2.3-2.6亿元,同比 54.65%至 74.82%,中值2.45亿元,同环比 64.74%/-5.95%;实现扣非归母净利润2.3-2.6亿元,同比 60.67%至 81.63%,中值2.45亿元,同环比 71.15%/ 3.30%。业绩超市场预期。

25Q1负极出货同比翻倍增长,全年产销有望大幅提升。25Q1公司“年产10万吨锂离子电池负极材料一体化项目”逐步投产,产能利用率快速提升,订单量饱满,推动公司负极材料产销规模进一步提升。我们预计公司25Q1负极材料出货约6.9万吨,同比翻倍以上增长,单吨盈利预计在0.34万元左右;我们预计25年全年负极材料出货量有望达到32万吨,同比 48%,目前低硫焦价格已快速下探,预计原材料价格波动对后续盈利影响有限,全年吨盈利有望保持0.3万元以上。

快充新品占比迅速提升,降本提效专注高质量发展。公司开发并批量供应具备高倍率性能(≥4C),支撑“快充”性能的人造石墨负极材料产品,伴随市场需求的突破式发展,公司相关产品产销规模大幅提升,预计快充产品占比将持续提升。同时,公司对现有生产工艺进行潜心研究,对生产设备潜力不断发掘,并对部分工艺引进新装备,生产效率、运行效率再次提升,产能利用率维持超高水平。公司持续提升经营效率,降本增效成果明显,确保在市场竞争中的高质量发展。

投资建议:考虑公司出货快速增长,快充产品放量强化盈利能力,我们预计公司25-27年实现归母净利润分别为10.65/14.24/17.77亿元,同比分别为 27.1%/ 33.7%/ 24.8%,对应EPS分别为4.08/5.46/6.81元。维持“买入”评级。

风险提示:下游需求不及预期;行业竞争加剧;降本增效不及预期。

核心数据

VIP复盘网

VIP复盘网