近期,地缘冲突引发的市场动荡加剧,但半导体设备板块却频频逆市反弹,展现出强劲的韧性,迅速成为投资者关注的焦点。

受益于存储芯片和先进封装需求的激增,该板块订单可见度高,自开年以来便备受资金青睐。然而,面对市场上名称相近、种类繁多的相关指数产品,不少投资者往往感到眼花缭乱,难以抉择。

目前市场上半导体设备主题的指数有三只,分别是科创半导体材料设备指数、半导体材料设备指数、中证半导产业指数。其中科创半导体材料设备指数成分股均来自科创板,其余两只为A股全市场选股。

指数代码 | 指数简称 | 所跟踪的ETF产品数量 | 覆盖市场 |

950125.SH | 科创半导体材料设备 | 3 | 科创板 |

931743.CSI | 半导体材料设备 | 5 | A股 |

931865.CSI | 中证半导 | 2 | A股 |

数据来源:同花顺iFinD,截至2026.3.27。

我们今天就用一篇文章搞清楚:

这三只指数有何差别?它们更适合如何配置?

01、半导体设备在产业链的位置

02、行业配置:均重仓半导体设备,但各有特点

结合申万三级行业的细分数据,这三个指数的差异可以总结如下:

科创半导体材料设备指数是科创板阵营的纯正代表。虽然它的主攻方向也是设备(62.60%)和材料(23.06%),但相比全市场的“半导体材料设备”,它的材料占比略低,且完全剔除了非科创板的设计与制造股。它更像是一支专注于科创板核心资产的精锐小队,适合只想通过科创板这一特定板块参与设备材料行情的投资者。

半导体材料设备是“设备 材料”的纯粹集合体。它在半导体设备(62.63%)和半导体材料(23.84%)上的合计占比高达86%以上,且包含较多的电子化学品(12.26%),完全聚焦于上游生产工具和耗材。它不包含任何芯片设计或制造环节,是博弈半导体资本开支和上游景气度的最锋利矛头。

中证半导除了占据半壁江山的设备(59.18%)外,它独有数字芯片设计(13.69%)和集成电路制造(6.41%)的成分。这意味着它不仅享受设备端的红利,还能捕捉到下游AI芯片设计爆发和晶圆制造产能紧缺的机会。

申万三级 | 科创半导体材料设备 | 半导体材料设备 | 中证半导 |

半导体设备 | 62.60% | 62.63% | 59.18% |

半导体材料 | 23.06% | 23.84% | 11.68% |

电子化学品III | 10.79% | 12.26% | 8.95% |

集成电路制造 | 2.26% | - | 6.41% |

数字芯片设计 | - | - | 13.69% |

其他专用设备 | 0.64% | 0.37% | 0.09% |

垂直应用软件 | - | 0.90% | - |

仪器仪表 | 0.65% | - | - |

数据来源:同花顺iFinD,截至2026.3.27

通过概念暴露,可以看到这三个指数的风格差异更为鲜明。

如果把这三个指数比作半导体领域的“战队”,那么科创半导体材料设备指数是一支精锐的特种小队,专注于高难度的技术攻关。它是唯一在先进封装(49.88%)上占比超过半数的指数。这说明它更侧重于后道半导体设备的高精尖技术突破。虽然它也有存储概念,但相比起后两者,它更像是一个专注于技术突围的“偏科生”,在先进封装这个细分赛道上浓度最高。

半导体材料设备指数就像是一支重装部队,装备最精良,火力最猛。它在存储芯片(89.86%)和中芯国际概念(67.17%)上的含权量都是最高的。这意味着它跟全球存储周期的反转、以及国内晶圆制造扩产的节奏绑定得最紧密。如果你看好存储涨价或者制造端的大规模扩产,这是最锋利的矛。

中证半导体产业指数是一支集团军,不仅有重装部队,还有特种部队(设计)。它的国家大基金含量最高(60.95%)。最关键的是,它是唯一含有数字芯片设计(13.69%)的指数。让它在具备制造实力的同时,多了AI芯片设计带来的高弹性。

热门概念 | 科创半导体材料设备 | 半导体材料设备 | 中证半导 |

存储芯片 | 78.69% | 89.86% | 80.20% |

国家大基金 | 42.88% | 60.12% | 60.95% |

先进封装 | 49.88% | 41.45% | 42.32% |

中芯国际概念 | 57.65% | 67.17% | 60.12% |

光刻机 | 6.09% | 9.16% | 5.26% |

数字芯片设计 | - | - | 13.69% |

数据来源:同花顺iFinD,截至2026.3.27。取指数成分股含同花顺iFinD热门概念的占比加权。

03、核心个股偏好:极致、纯粹与均衡

科创半导体材料设备指数极致押注科创板“硬科技”,给了华海清科(10.10%)、中微公司(9.78%)、拓荆科技(9.15%)极高的权重,不含北方华创、寒武纪等非科创板个股,适合看好科创板设备材料国产替代的投资者。

半导体材料设备指数覆盖全市场设备与材料龙头,中微公司(14.75%)、北方华创(11.78%)、长川科技(6.53%)权重突出,这也是它与科创半导体材料设备指数的最直接区别,其更直接受益于晶圆厂扩产,是布局半导体“卖铲人”的纯粹标的。

中证半导体产业指数涵盖全产业链,除中微公司(15.75%)、北方华创(12.59%)外,还纳入寒武纪(6.92%)、海光信息(6.77%)等AI算力芯片设计龙头,风格最均衡,对AI行情的敏感度最高,是布局半导体全赛道的均衡选择。

简单来说,如果您看好科创板的弹性,选第一个;如果您专注于设备和材料的国产替代逻辑,选第二个;如果您想一键配置半导体全产业链,特别是想搭上AI算力的快车,第三个指数(中证半导)可能更为合适。

个股 | 科创半导体材料设备权重占比(%) | 半导体材料设备权重占比(%) | 中证半导权重占比(%) |

华海清科 | 10.10 | 4.89 | 4.89 |

中微公司 | 9.78 | 14.75 | 15.75 |

拓荆科技 | 9.15 | 6.35 | 6.35 |

中科飞测 | 8.71 | 4.21 | 4.22 |

沪硅产业 | 7.67 | 4.24 | 2.12 |

芯源微 | 7.40 | 3.58 | 1.79 |

安集科技 | 6.67 | 3.23 | 3.23 |

华峰测控 | 5.90 | 2.85 | 2.86 |

天岳先进 | 4.22 | 2.04 | 1.02 |

富创精密 | 3.59 | 1.73 | 0.89 |

北方华创 | - | 11.78 | 12.59 |

长川科技 | - | 6.53 | 6.54 |

南大光电 | - | 4.01 | 4.01 |

江丰电子 | - | 3.50 | 1.75 |

寒武纪 | - | - | 6.92 |

海光信息 | - | - | 6.77 |

中芯国际 | 2.26 | - | 6.41 |

数据来源:同花顺iFinD,截至2026.3.27。以上个股仅作为举例,不作为推荐。

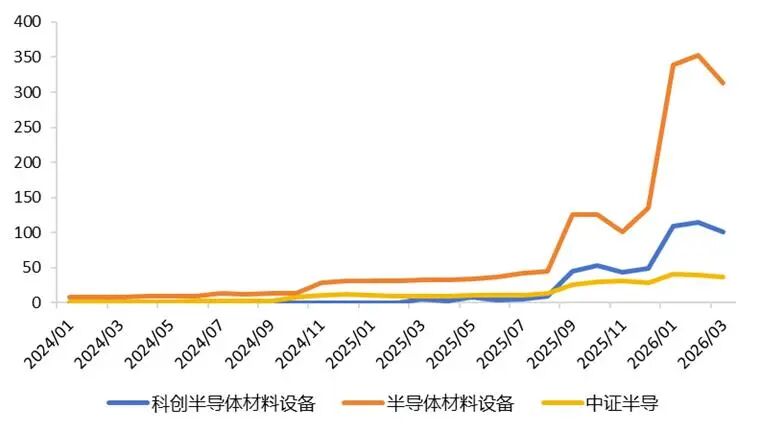

04、规模变化:资金青睐更为纯粹的指数

从2023年至2026年的数据来看,半导体设备相关ETF产品规模呈现爆发式增长,总规模从10.69亿元激增至451.79亿元,三年间增长超40倍,反映出市场对半导体赛道的高度关注和资金持续涌入。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

从数据趋势来看,半导体材料设备指数是当之无愧的“吸金王”。它在2025年下半年开启了指数级暴增模式,规模直冲300亿大关,显示出市场资金对上游设备材料环节达成了高度共识,是目前流动性最强、关注度最高的核心主战场。

科创半导体材料设备指数是后发制人的“极速黑马”。虽然起步较晚,但爆发力极强,近期规模迅速突破100亿,反映出资金正在疯狂追逐科创板中弹性更大、科技含量更高的硬科技资产,是进攻性最强的侧翼。

中证半导指数则显得有些“平庸”。相比另外两者的爆发式增长,它的规模增长缓慢且近期趋于停滞,甚至有被资金“抽血”的迹象。原因在于该指数的成分并不像两者极致聚焦在设备和材料,也包含芯片设计和制造的部分,风格相对均衡。

数据来源:同花顺iFinD,截至2026.3.27。规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

从这个数据结果可以看出,半导体市场或许正在经历一场“弃宽取窄、弃软(设计)取硬(设备材料)”的资金大搬家,“半导体材料设备”是绝对的主战场,而“科创半导体”则是进攻性最强的侧翼。

05、相关ETF

科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418),跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

VIP复盘网

VIP复盘网