核心观点

事件:公司3月31日发布2025年度业绩报告,2025年实现营收161.93亿元,同比 7.05%;归母净利润13.59亿元,同比-8.46%。单Q4实现营收48.22亿元,同比 19.05%;归母净利润4.10亿元,同比-6.34%,扣非归母净利润3.77亿元,同比 5.12%。

收入端:Q4主业增长提速,小龙虾拖累减弱,新零售渠道亮眼:2025年速冻调制食品84.5亿元( 7.79%),菜肴制品48.21亿元( 10.84%),速冻面米制品24.00亿元(-2.61%)。单Q4三大品类增速分别为 25.79% / 16.40% / 5.30%,环比全面提速。其中,我们预计小龙虾相关产品(清水虾、调味虾、虾尾)19亿;虾滑9亿元( 25%-27%)、烤肠系列4亿多元(C端肉多多烤肠 50%)。

利润端:减值拖累表观,主业Q4净利率创历史新高:2025年毛利率21.60%,同比-1.70pct;其中Q4毛利率24.56%,同比-0.53pct。毛利下降主因产能利用率降低导致折旧分摊增加以及原料成本上涨。但Q4随着旺季规模效应释放,毛利压力显著缓解。表观利润下滑系计提商誉减值1.82亿元(去年同期仅0.31亿元),存货跌价0.32亿元(去年同期0.2亿元)。安井原品牌Q4营收近40亿元( 18%),主业利润增长超30%,扣非利润增长约50%,主业净利率提升至13%以上,较2020年高点高1.4pct。

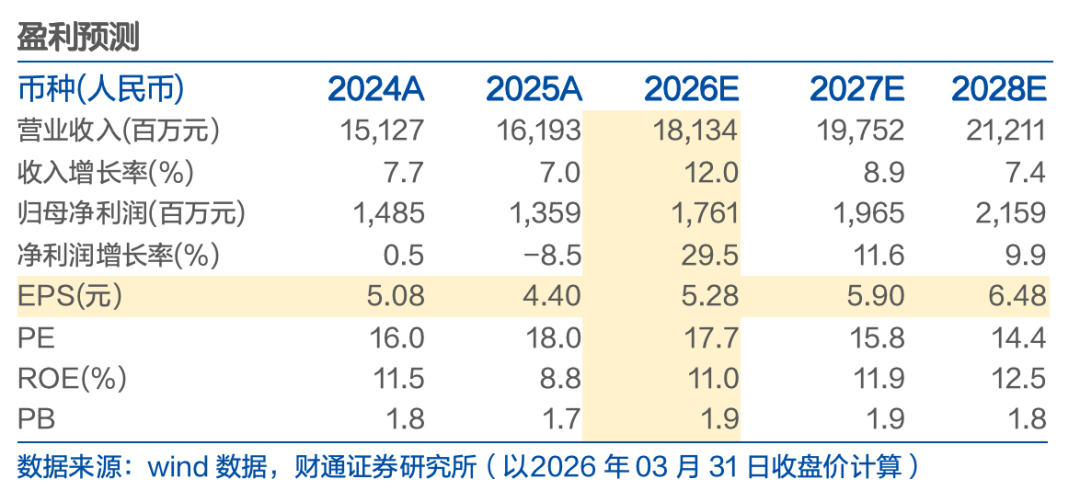

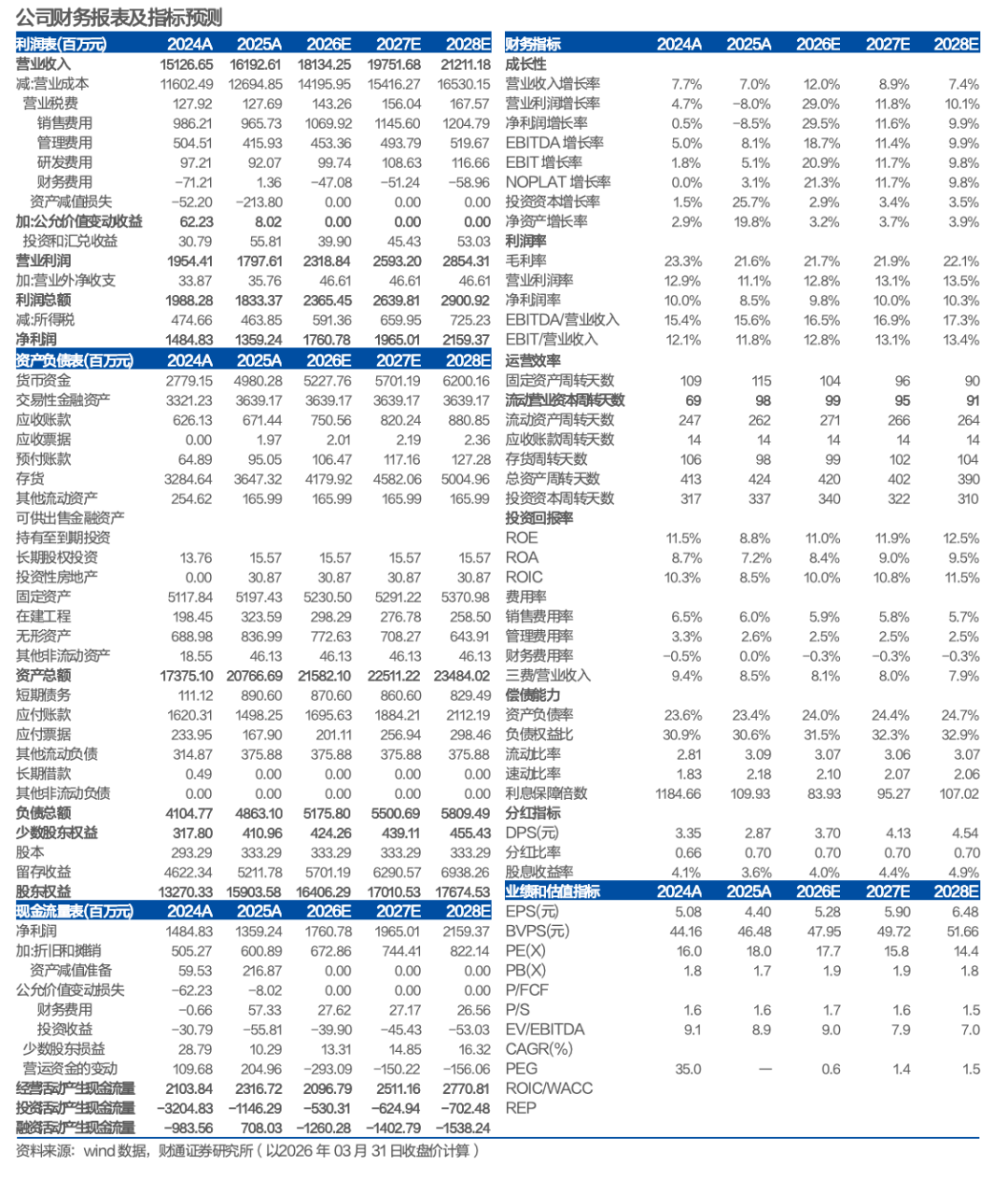

投资建议:2026年轻装上阵,新品 定制 出海三箭齐发,提价 控费 产品结构助推净利率提升。我们预计公司2026-2028年实现营业收入181.34/197.52/212.11亿元,归母净利润17.61/19.65/21.59亿元。对应PE分别为17.7/15.8/14.4倍,维持“买入”评级。

风险提示:行业竞争加剧;终端需求不及预期;食品安全问题

VIP复盘网

VIP复盘网