投资建议:

反内卷有望重估中国化工行业,后续措施有望使全球化工行业产能扩张大幅放缓。中国化工行业具有充沛的经营活动现金流量净额,一旦扩张放缓,潜在股息率将大幅提升,有望实现从吞金兽到摇钱树的转变;同时,供给端的改变将带来景气度的止跌回升,化工标的有望兼具高弹性和高股息的优势。

9月28日,国家发改委、国家市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》,提出经营者应当按照《中华人民共和国价格法》规定,遵循公平、合法和诚实信用的原则,以生产经营成本和市场供求状况为基本依据,依法行使自主定价权,自觉维护市场价格秩序,共同营造公平竞争、有序竞争的市场环境;对价格无序竞争问题突出的重点行业,行业协会等有关机构在国家发展改革委、市场监管总局和行业主管部门指导下,可以调研评估行业平均成本,为经营者合理定价提供参考。

近日,工业和信息化部、生态环境部、应急管理部、中国人民银行、市场监管总局、金融监管总局、供销合作总社等7部门联合发布《石化化工行业稳增长工作方案(2025-2026年)》(以下简称《工作方案》)。出台《工作方案》,旨在统筹推进稳增长和促转型,坚持培育行业增长新动能和更新旧动能相结合、供给质量提升与内外需求拓展相结合、市场主导与政府引导相结合,着力实现石化化工行业质的有效提升和量的合理增长,夯实行业高质量发展基础。

《工作方案》提出,2025-2026年,石化化工行业增加值年均增长5%以上,经济效益企稳回升,产业科技创新能力显著增强,精细化延伸、数字赋能和本质安全水平持续提高,减污降碳协同增效明显,化工园区由规范建设向高质量发展迈进。聚焦石化化工行业发展面临的新形势、新挑战,《工作方案》围绕强创新、提效益、拓需求、优载体、促合作等5方面部署10项重点任务。一是强化产业科技创新,提升有效供给能力。支持电子化学品、高端聚烯烃等领域的关键产品攻关,布局建设高端精细化学品等领域制造业创新中心、新材料中试平台、数据资源节点。推动涂料、农药等具有比较优势的大宗产品提质升级,由销售产品向提供一体化解决方案转型。优化重点化肥生产企业最低生产计划管理,完善化肥产运储销贸一体化调控体系。优化中试项目核准、备案、环评等审批管理,促进创新成果产业化。二是扩大有效投资,促进转型升级。严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,防范煤制甲醇行业产能过剩风险。制定实施《加力推进石化化工行业老旧装置更新改造行动方案》,健全支撑老旧装置科学评估和对标改造的标准体系。开展行业数字化转型成熟度诊断评估和技术改造,实施“人工智能 石化化工”行动。支持企业加大节能、节水和减污降碳改造力度。加快高端化、绿色化、数字化相关标准制修订。三是拓展市场需求,激发市场潜能。组织石化化工产品供需对接活动,挖掘建筑、汽车、船舶等传统领域消费潜力,培育新能源、低空经济、人形机器人等新兴领域应用场景。开展非粮生物基材料典型案例征集推广,推进绿氨、绿醇在船用燃料市场应用,加快完善绿色产品认证。着力推动内外贸一体化发展,帮助外贸产品拓展国内市场。四是壮大发展载体,培育高质量增长引擎。组织开展化工园区竞争力、智慧化水平分级评价,引导化工园区对标改造、提级进步。推动化工园区聚焦主导产业强链补链延链,加强与国家级经开区、高新区等创新协作和产业联动,带动区域经济增长。培育壮大先进制造业集群、中小企业特色产业集群及龙头企业。五是深化开放合作,提高国际化发展水平。落实好稳外贸政策措施。稳妥推进海外油气、钾等资源开发利用合资合作,积极开拓新兴市场。强化外资项目服务保障,加强精细化工、绿色低碳、人工智能等领域交流合作。积极参加国际公约谈判,完善与国际接轨的标准体系和产品认证制度。

铬盐:当前,为欧美AI数据中心提供发电供应的燃气轮机(天然气发电机)订单大幅增长,供不应求,商用飞机发动机订单量也大幅上升,欧美两机整体产业链持续扩张产能,并加速引入中国供应链,随着产能瓶颈缓解,我们分析两机上游的金属铬需求大幅提升,将带动铬盐需求提升。供给端,由于生产过程会产生含有六价铬毒性物质的废渣,铬盐扩能在全球范围都受到严格管控。两机需求增长有望导致铬盐环节产生缺口,2028年铬盐有望出现25万吨缺口,约当年占总产量的23%。振华股份2024年具有26万吨的铬盐产量,2025年上半年产量为14.7万吨(以重铬酸钠计),为全球龙头,有望充分受益。

此外,从全球范围看,中国化工优势企业的成本和效率优势已经非常稳固,龙头企业已经进入了业绩长周期向上的阶段。同时,对于部分供给端受限的行业,随着需求的回升,这部分行业的景气度有望持续提升,值得重点关注。重点关注四大机会:

1)低成本扩张。主要公司包括但不限于:万华化学、华鲁恒升、卫星化学、宝丰能源、博源化工、扬农化工、农药制剂(润丰股份)、轮胎(赛轮轮胎、玲珑轮胎、森麒麟、通用股份、贵州轮胎、风神股份、三角轮胎、浦林成山等)、复合肥(新洋丰、云图控股、史丹利、芭田股份)、龙佰集团、华峰化学、亚钾国际等。

2)景气度提升。铬盐(振华股份)、磷矿石(芭田股份、云天化、川恒股份)、轮胎设备(软控股份)、制冷剂(巨化股份、东岳集团、三美股份、永和股份)、民爆(广东宏大、易普力、江南化工、高争民爆、雪峰科技等)、涤纶长丝(桐昆股份、新凤鸣、恒逸石化)、磷矿石(云天化、川恒股份、芭田股份)、农药(扬农化工、润丰股份、利民股份、广信股份、利尔化学)、芳烃(恒力石化、荣盛石化、东方盛虹)、萤石(金石资源)、粘胶短纤(三友化工)、不溶性硫磺(阳谷华泰)、维生素(新和成、兄弟科技、浙江医药、花园生物、安迪苏)、合盛硅业、锦纶(聚合顺、台华新材、华鼎股份)等。

3)新材料。关注下游的景气度和突破情况,优选增长快、空间大、国产化率低的行业。电子化学品(阳谷华泰、德邦科技、国瓷材料、万润股份、圣泉集团、雅克科技、斯迪克)、氟冷液(新宙邦)、吸附材料(蓝晓科技)、PI膜(瑞华泰)、利安隆、中复神鹰、合成生物学(凯赛生物、华恒生物)、植物胶囊(山东赫达)、航空航天材料(振华股份、斯瑞新材、宝钛股份)等。

4)高股息。央国企具有高分红率、低负债率、稳定ROE水平,且具有较好的资源优势和稳固的竞争格局优势,我们看好高股息率化工央国企投资机会,主要包括中国石油、中国海油、中国石化、中国化学等企业。

我们仍然重点看好各细分领域龙头。

行业信息跟踪

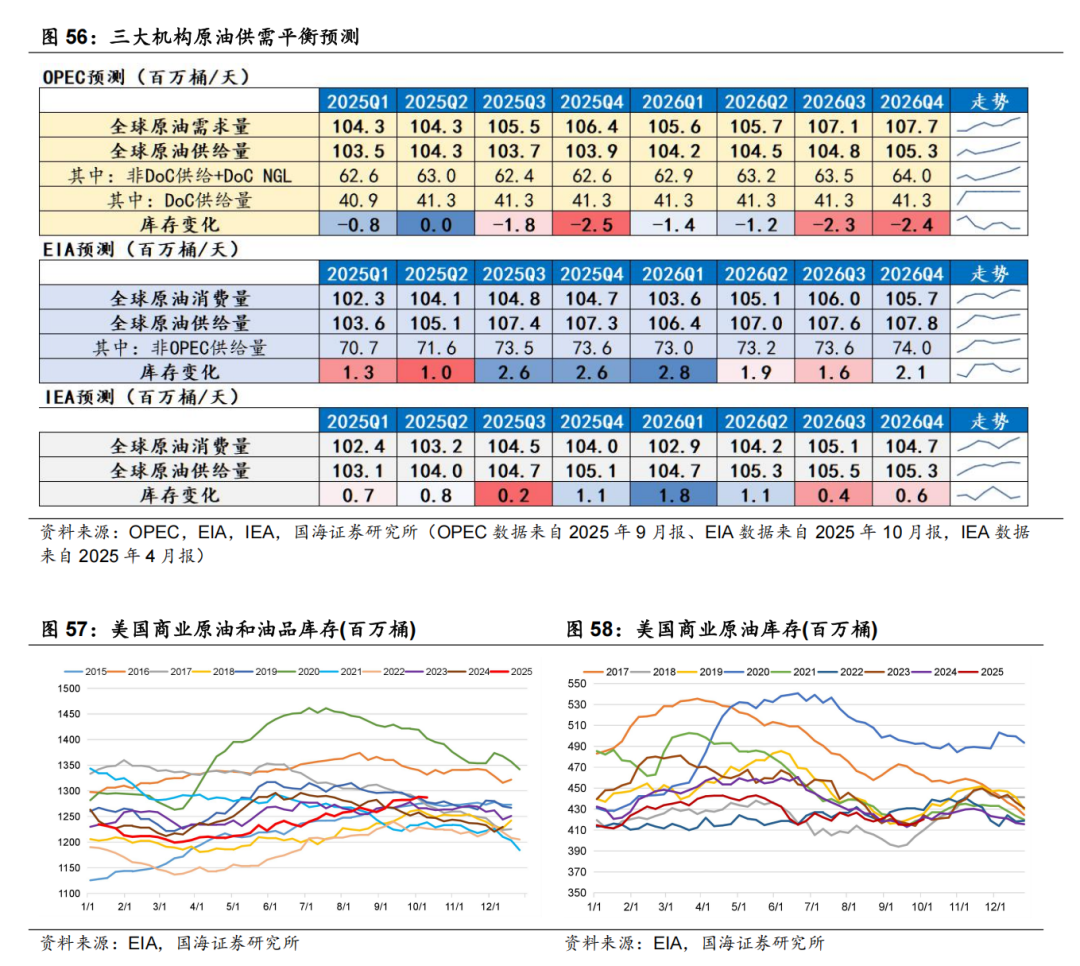

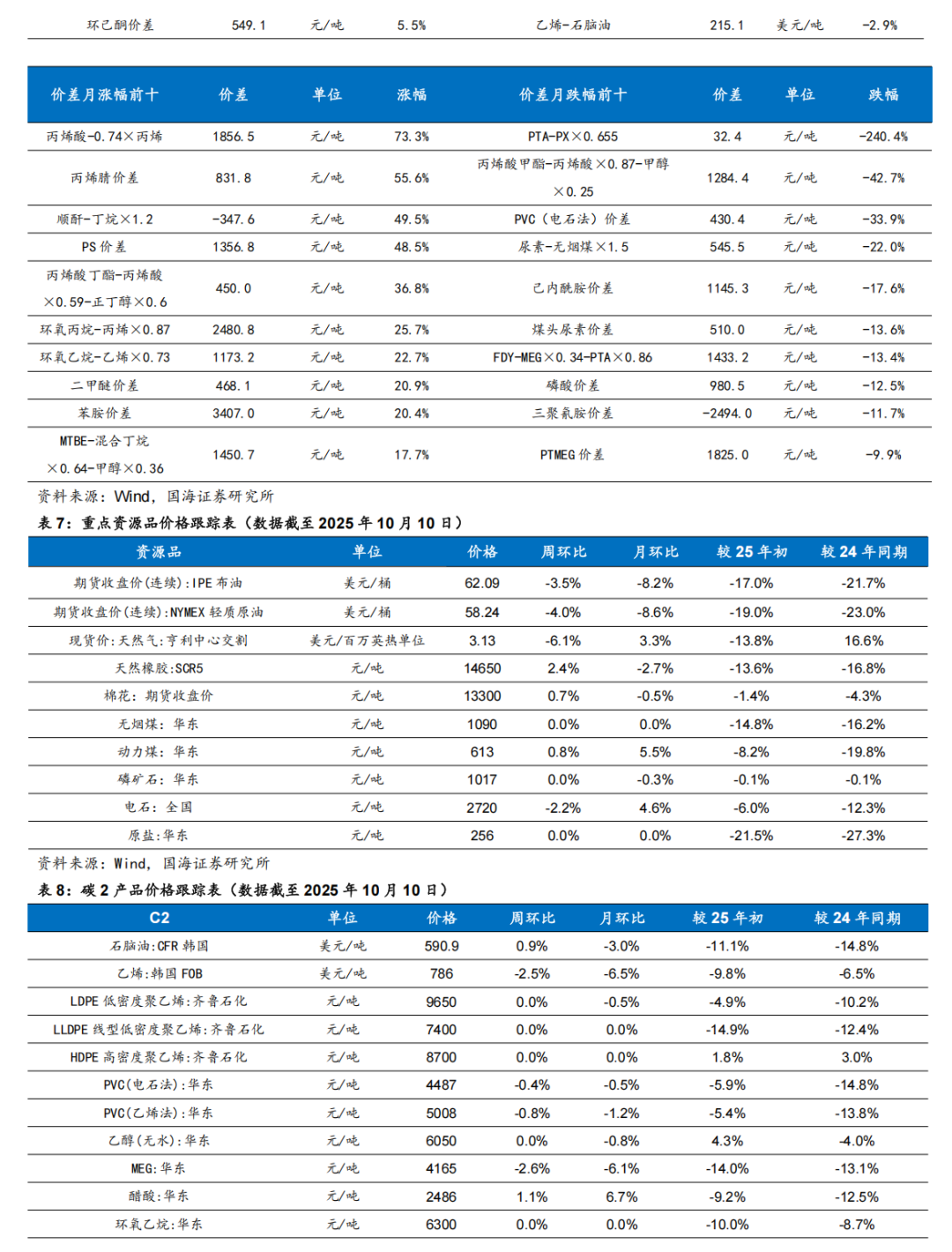

据Wind,截至本周,Brent和WTI期货价格分别收于62.09和58.24美元/桶,周环比-3.53%和-4.04%。

重点涨价产品分析

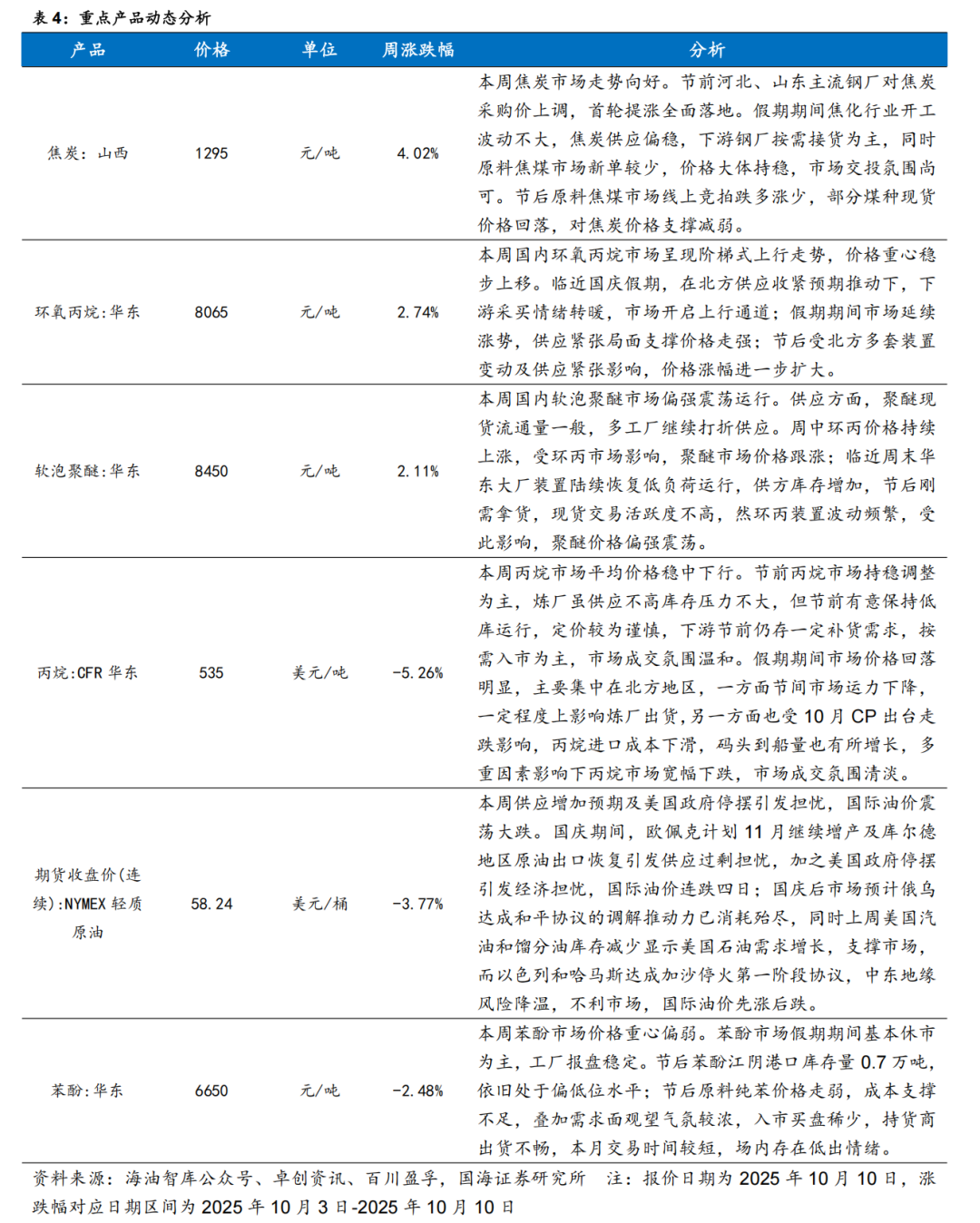

本周(2025年10月3日-2025年10月10日,下同)焦炭市场走势向好。节前河北、山东主流钢厂对焦炭采购价上调,首轮提涨全面落地。假期期间焦化行业开工波动不大,焦炭供应偏稳,下游钢厂按需接货为主,同时原料焦煤市场新单较少,价格大体持稳,市场交投氛围尚可。节后原料焦煤市场线上竞拍跌多涨少,部分煤种现货价格回落,对焦炭价格支撑减弱。本周国内环氧丙烷市场呈现阶梯式上行走势,价格重心稳步上移。临近国庆假期,在北方供应收紧预期推动下,下游采买情绪转暖,市场开启上行通道;假期期间市场延续涨势,供应紧张局面支撑价格走强;节后受北方多套装置变动及供应紧张影响,价格涨幅进一步扩大。本周国内软泡聚醚市场偏强震荡运行。供应方面,聚醚现货流通量一般,多工厂继续打折供应。周中环丙价格持续上涨,受环丙市场影响,聚醚市场价格跟涨;临近周末华东大厂装置陆续恢复低负荷运行,供方库存增加,节后刚需拿货,现货交易活跃度不高,然环丙装置波动频繁,受此影响,聚醚价格偏强震荡。

重点标的信息跟踪

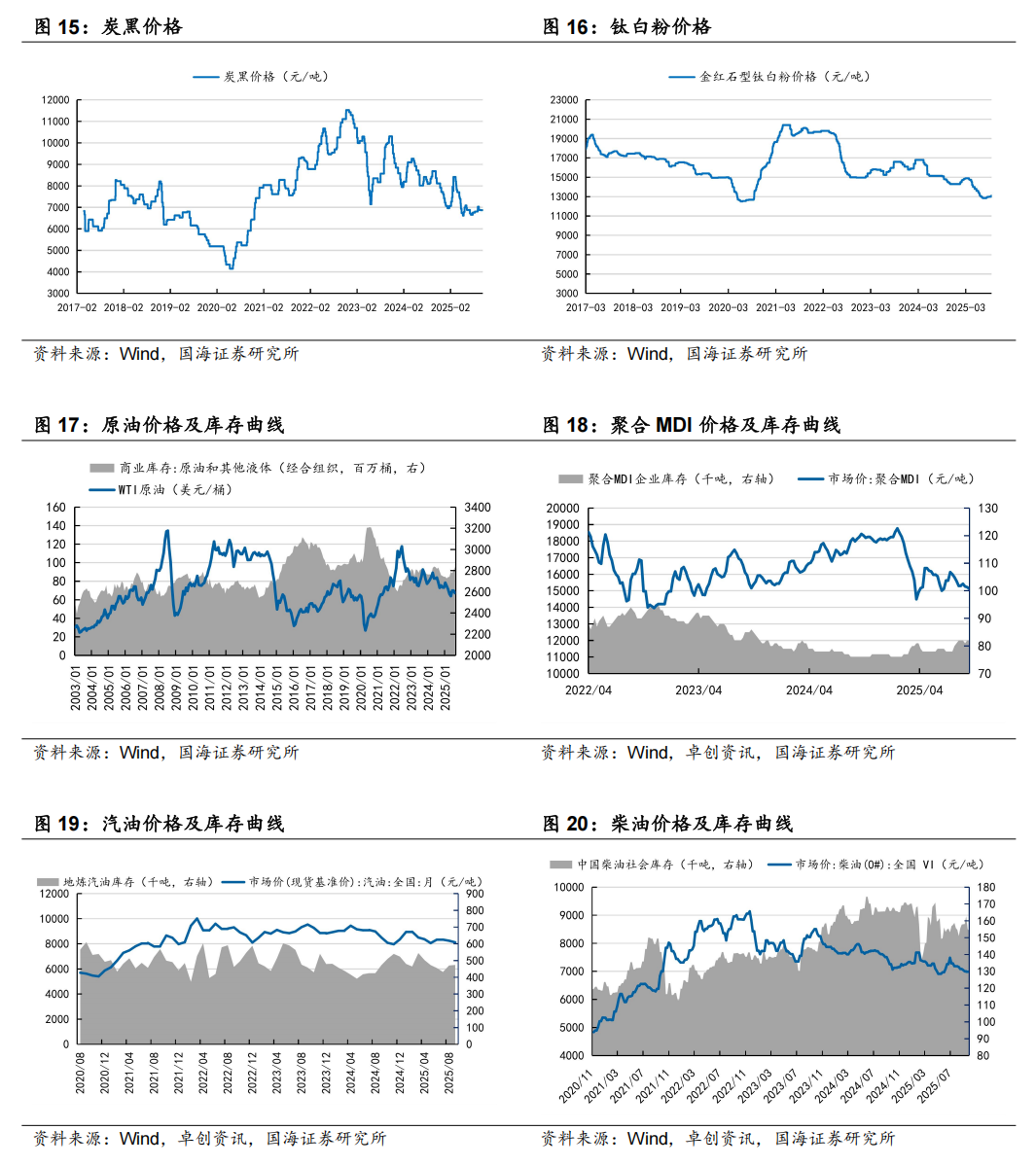

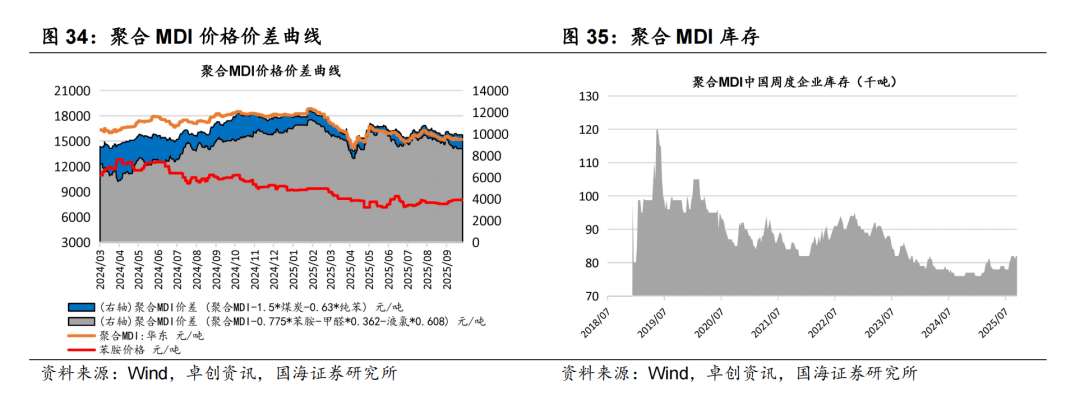

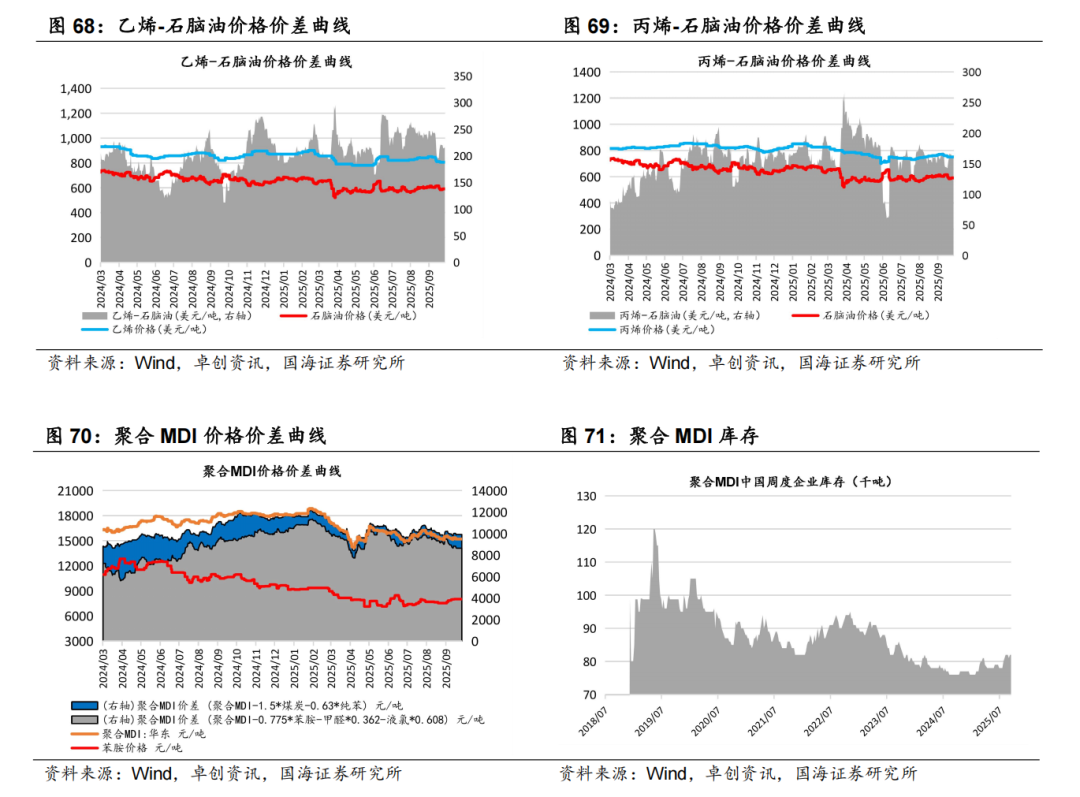

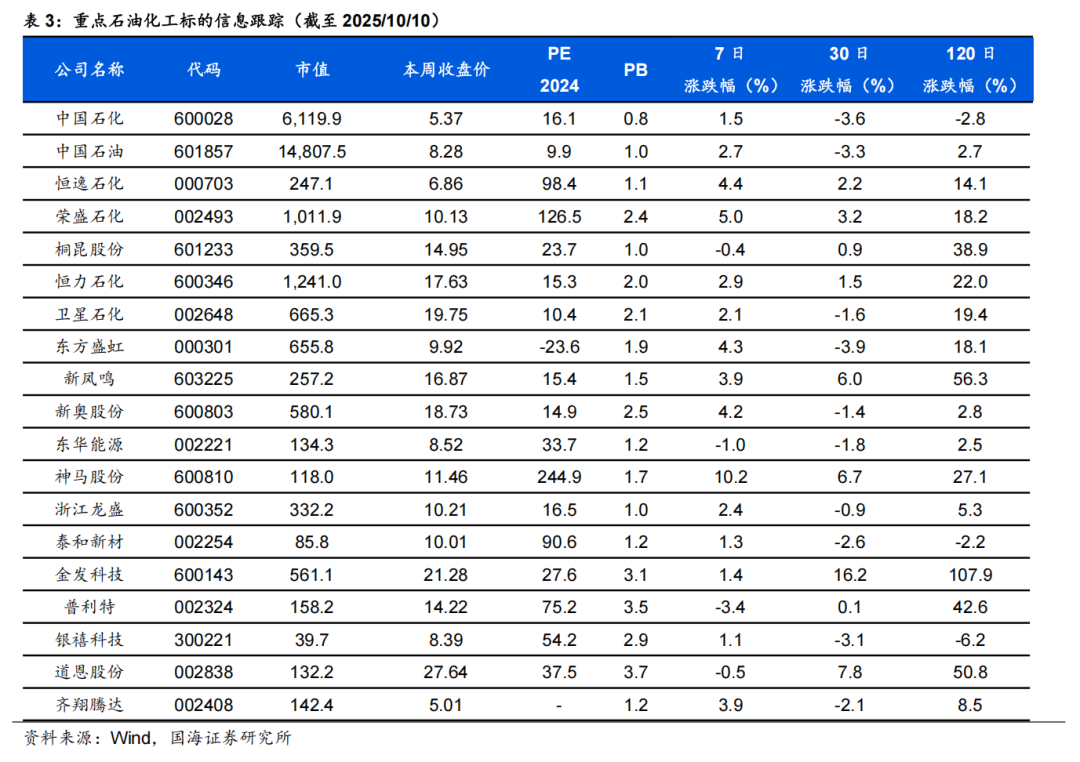

【万华化学】据卓创资讯,10月10日,纯MDI价格17750元/吨,环比9月30日增加350元/吨;10月10日,聚合MDI价格15000元/吨,环比9月30日下降200元/吨。

本周国内聚合MDI下游采购气氛清淡。冰箱冷柜行业需求延续弱势,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行业需求淡稳,这几大行业多为国内厂家直供客户;管道保温行业、中小冰箱厂、中小型胶黏剂厂、冷库等行业询盘清淡。

本周国内纯MDI下游采购刚需为主。TPU开工在五成附近;鞋底开工在三至五成;浆料行业开工四到五成。本期氨纶开工负荷76%,环比基本稳定。周内杭州邦联检修结束,但开工水平偏低,因此对行业整体开工水平影响偏小,环比基本保持稳定。

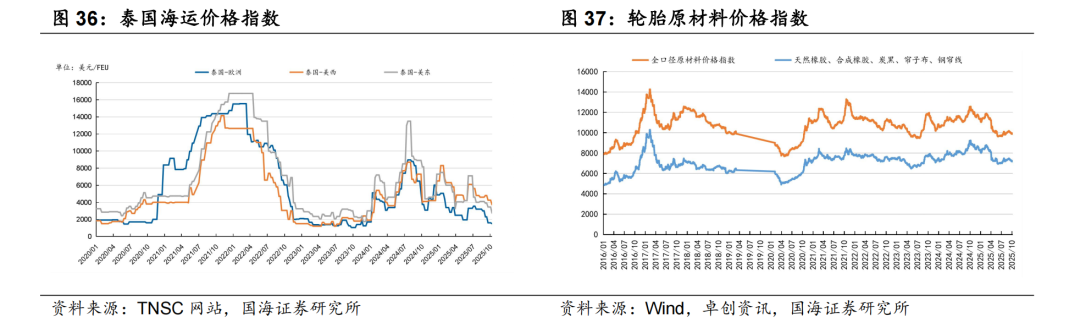

【玲珑轮胎】10月10日,泰国到美西港口海运费为3725美元/FEU,环比上周下降12.35%;泰国到美东港口海运费为2750美元/FEU,环比上周下降20.29%;泰国到欧洲海运费为1500美元/FEU,环比上周下降6.25%。

【阳谷华泰】据卓创资讯,10月10日,华北市场橡胶促进剂M日度市场价12050元/吨,环比9月30日持平;促进剂NS日度市场价20300元/吨,环比9月30日持平;促进剂TMTD日度市场价16750元/吨,环比9月30日持平。

【华峰化学】据卓创资讯,10月10日,浙江市场氨纶40D为23250元/吨,环比9月30日持平;江苏市场氨纶40D为23250元/吨,环比9月30日持平。

【赛轮轮胎】【双箭股份】【森麒麟】【国瓷材料】【软控股份】本周暂无重要公告。

【振华股份】据百川盈孚,10月10日,氧化铬绿价格为29500元/吨,环比9月30日持平;金属铬价格为68000元/吨,环比9月30日持平。

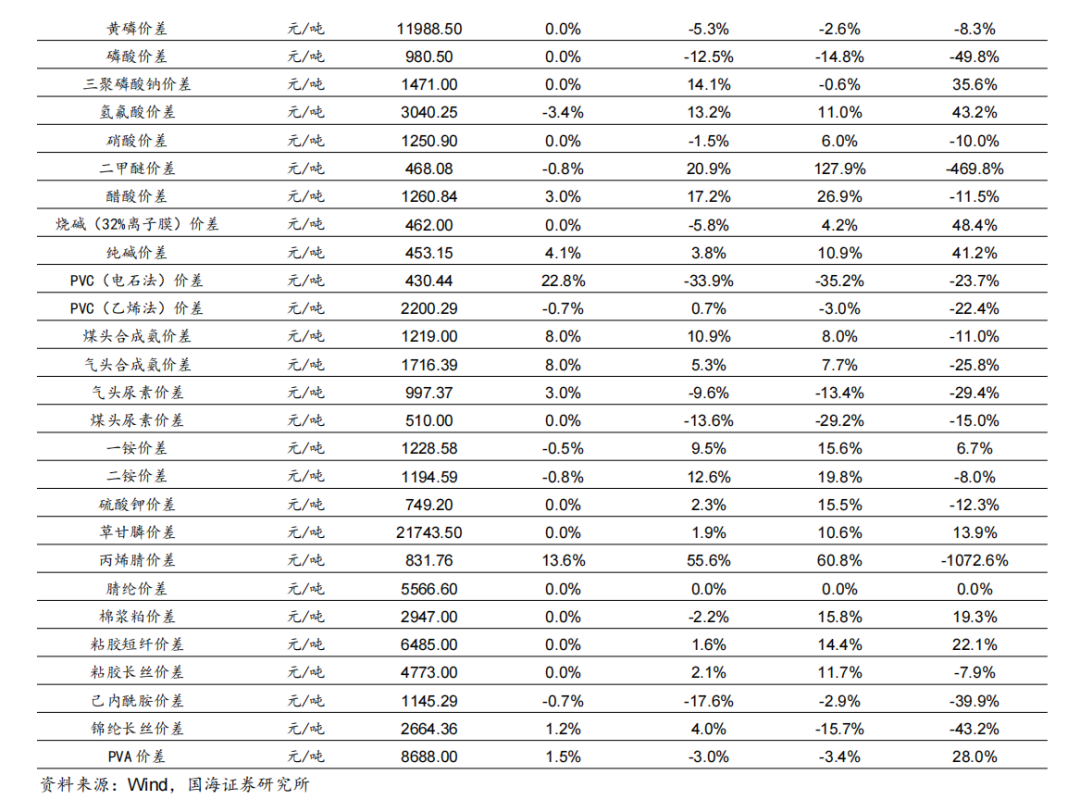

【金石资源】据卓创资讯,10月10日,萤石市场均价3675元/吨,环比9月30日持平。10月10日,制冷剂R22的市场均价为29000元/吨,环比9月30日下降3000元/吨;制冷剂R32的市场均价为62500元/吨,环比9月30日持平;制冷剂R125的市场均价为45500元/吨,环比9月30日持平;制冷剂R134a的市场均价为52500元/吨,环比9月30日持平。

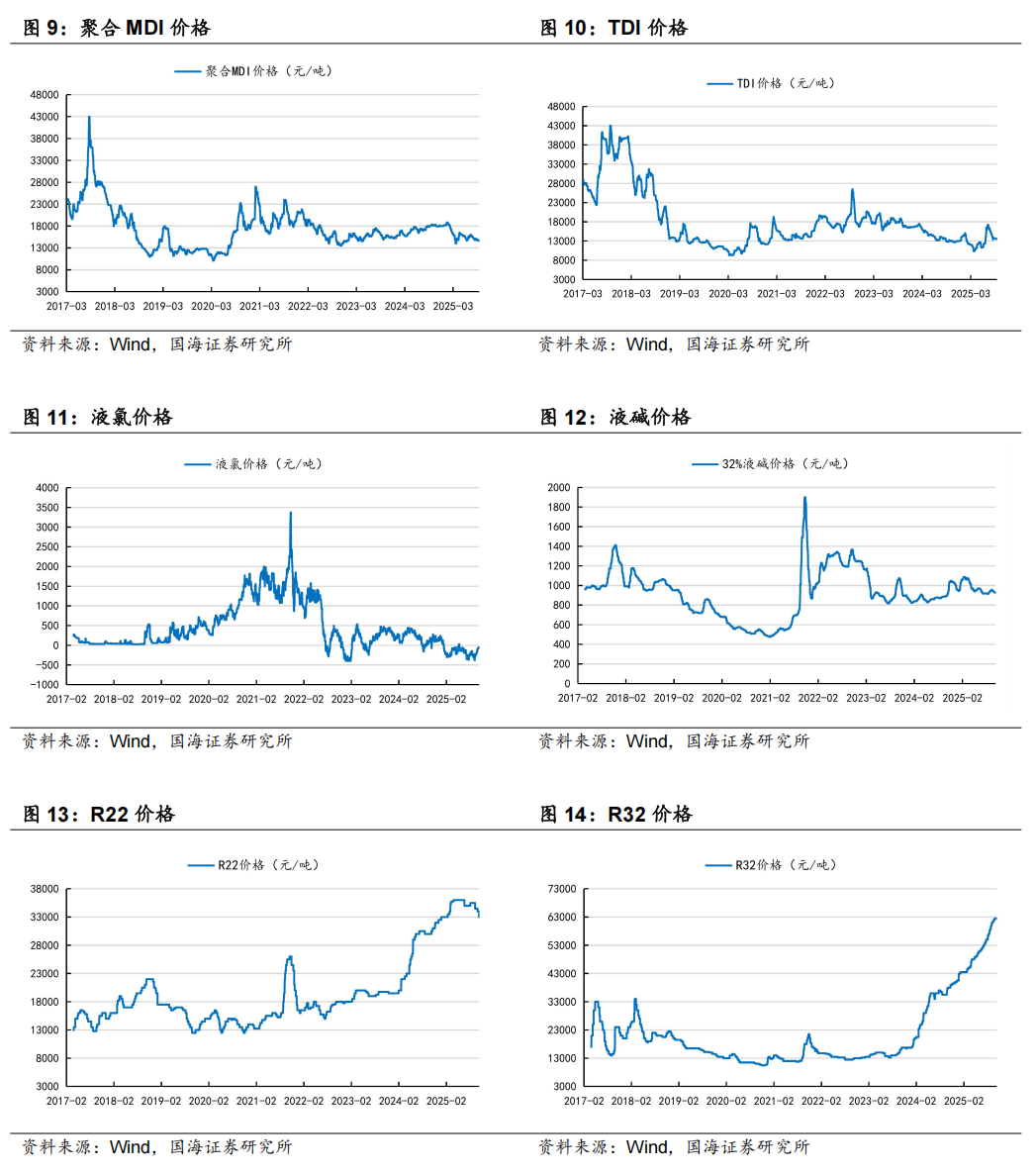

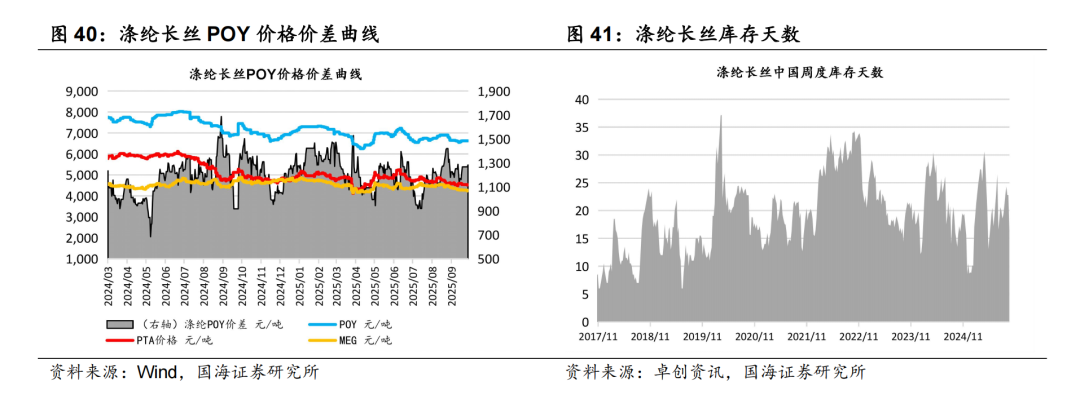

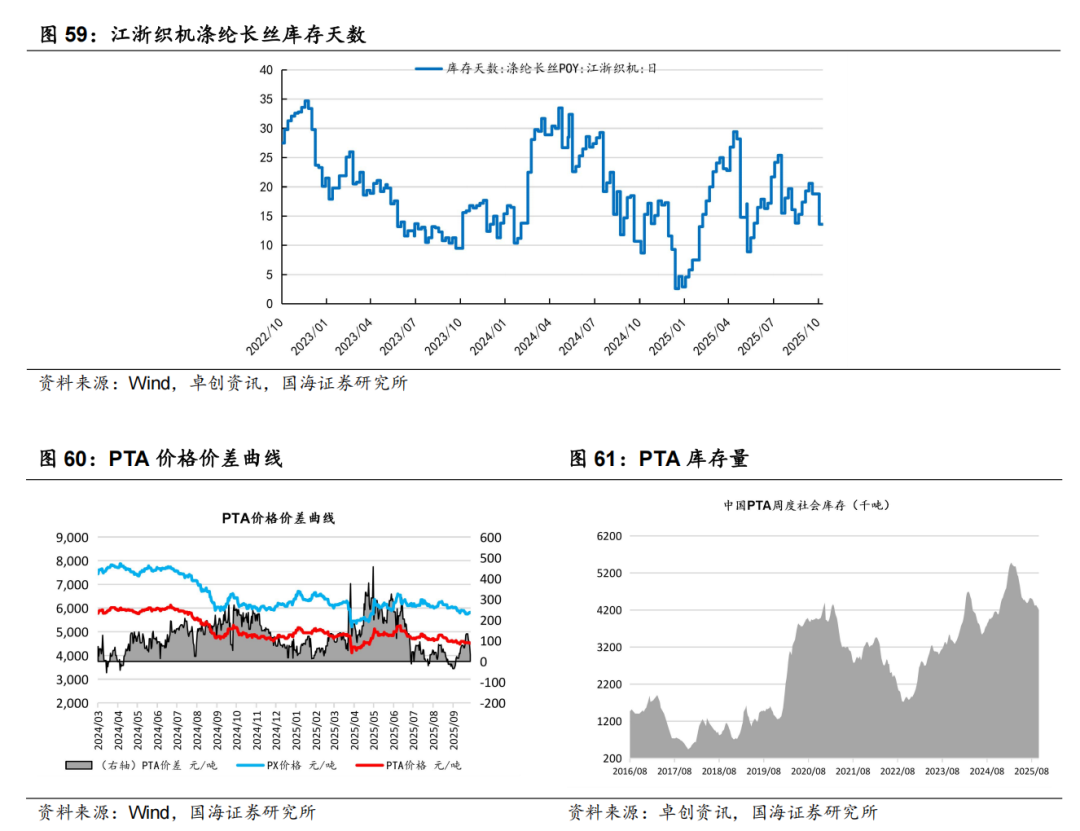

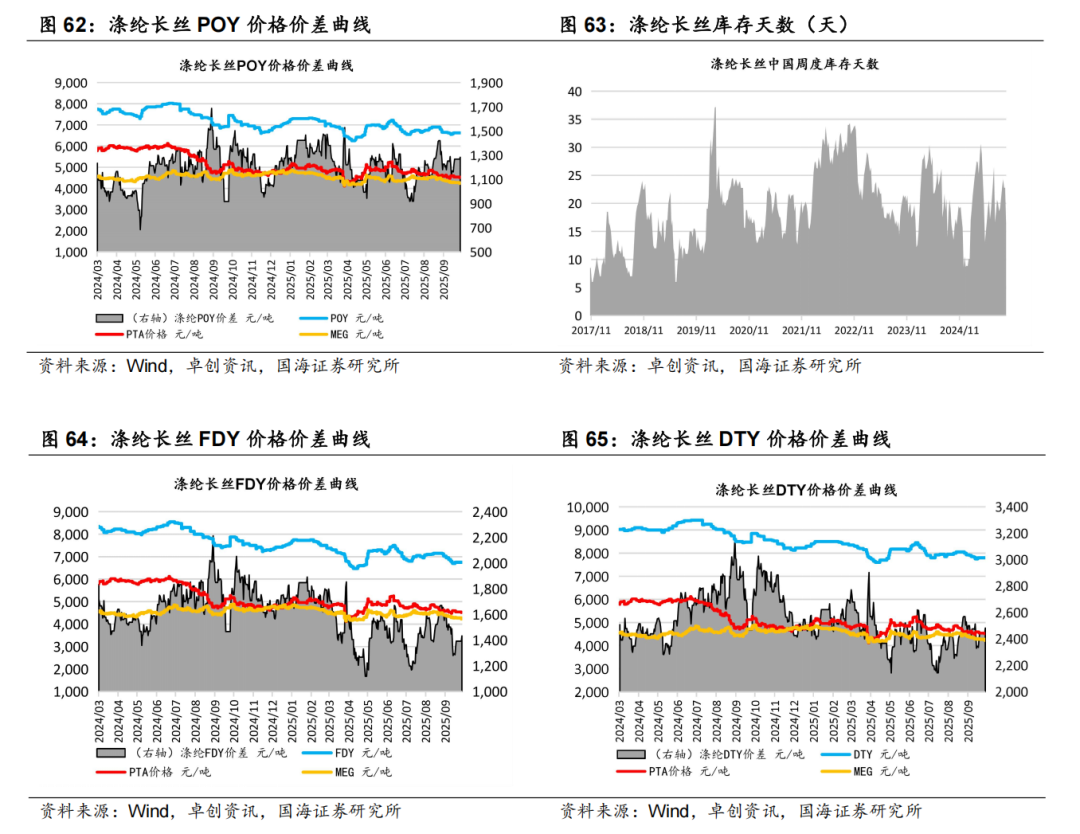

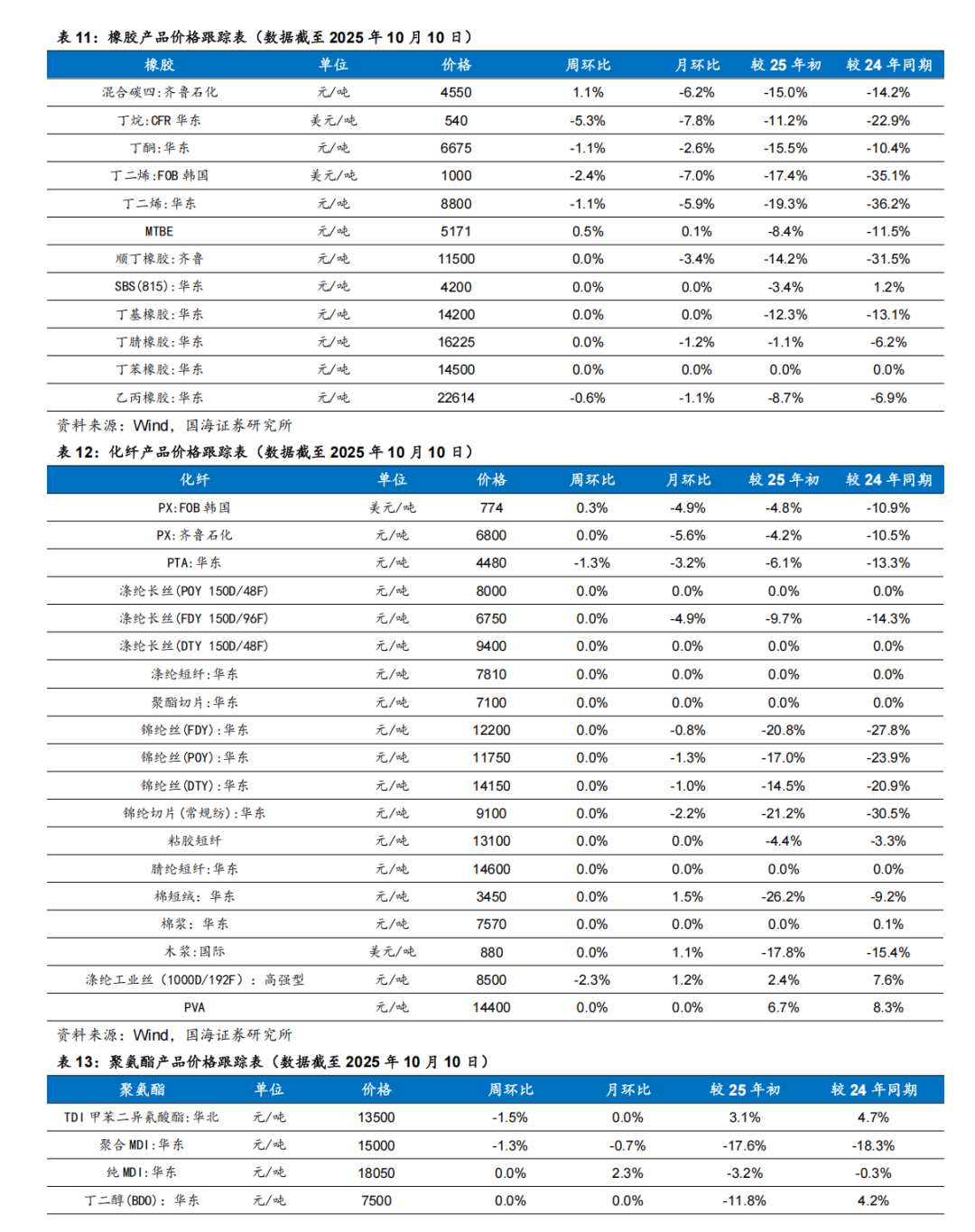

【恒力石化】据Wind和卓创资讯,2025年10月10日涤纶长丝库存天数为16.4天,较10月3日下降6.4天。2025年10月10日,PTA社会库存为419.8万吨,较10月3日下降5.3万吨。涤纶长丝POY价格为6600元/吨,较10月3日下降50元/吨;PTA价格为4485元/吨,较10月3日下降55元/吨。

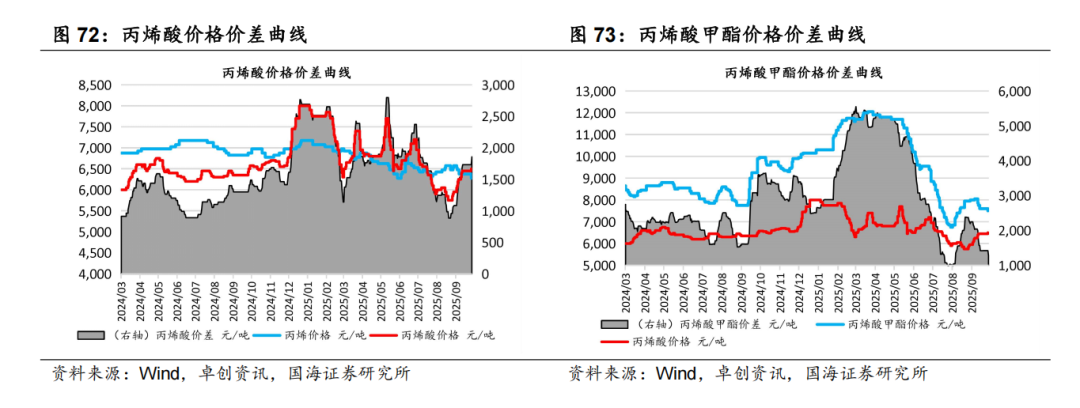

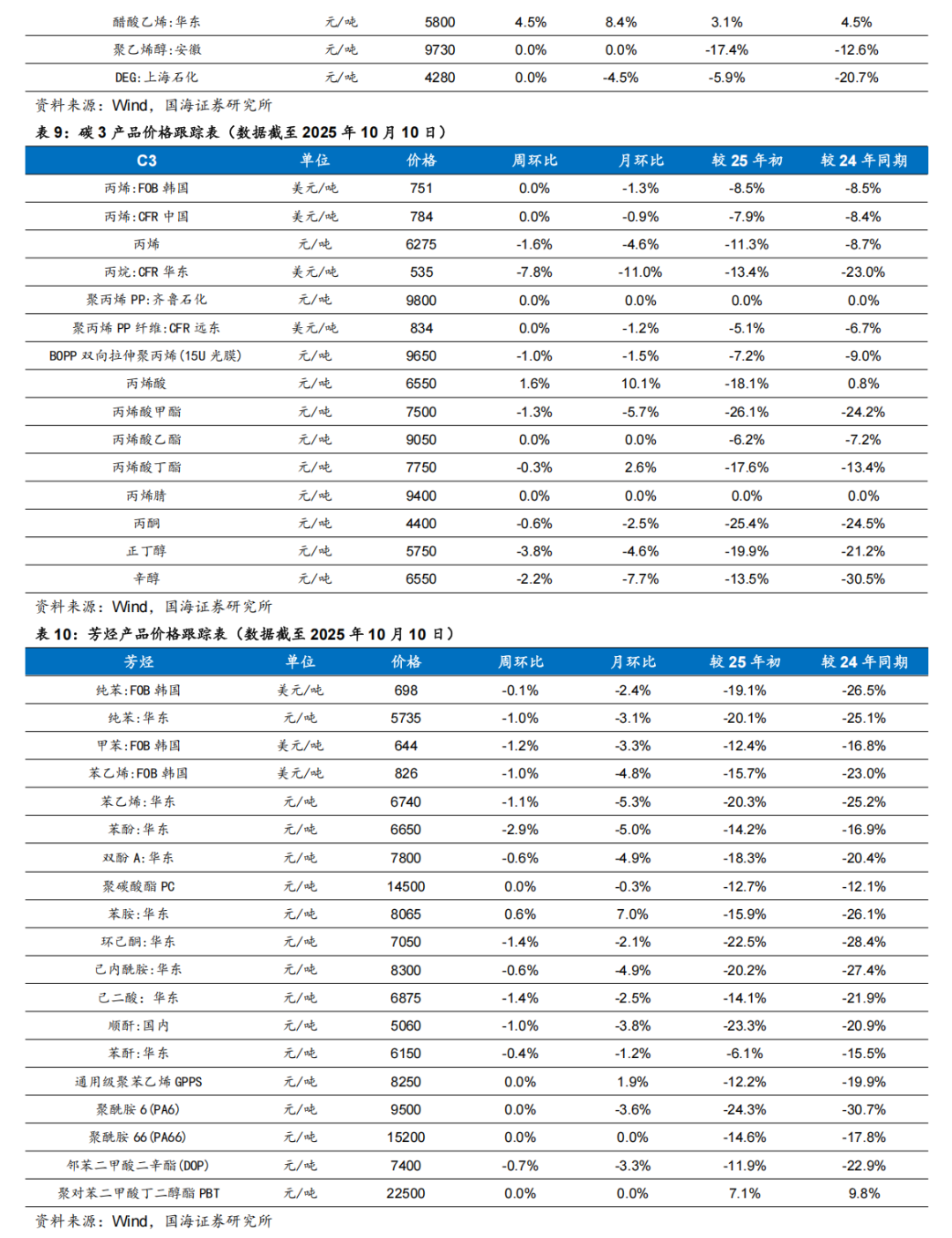

【卫星化学】据Wind,2025年10月10日丙烯酸价格为6550元/吨,环比9月26日上升175元/吨。

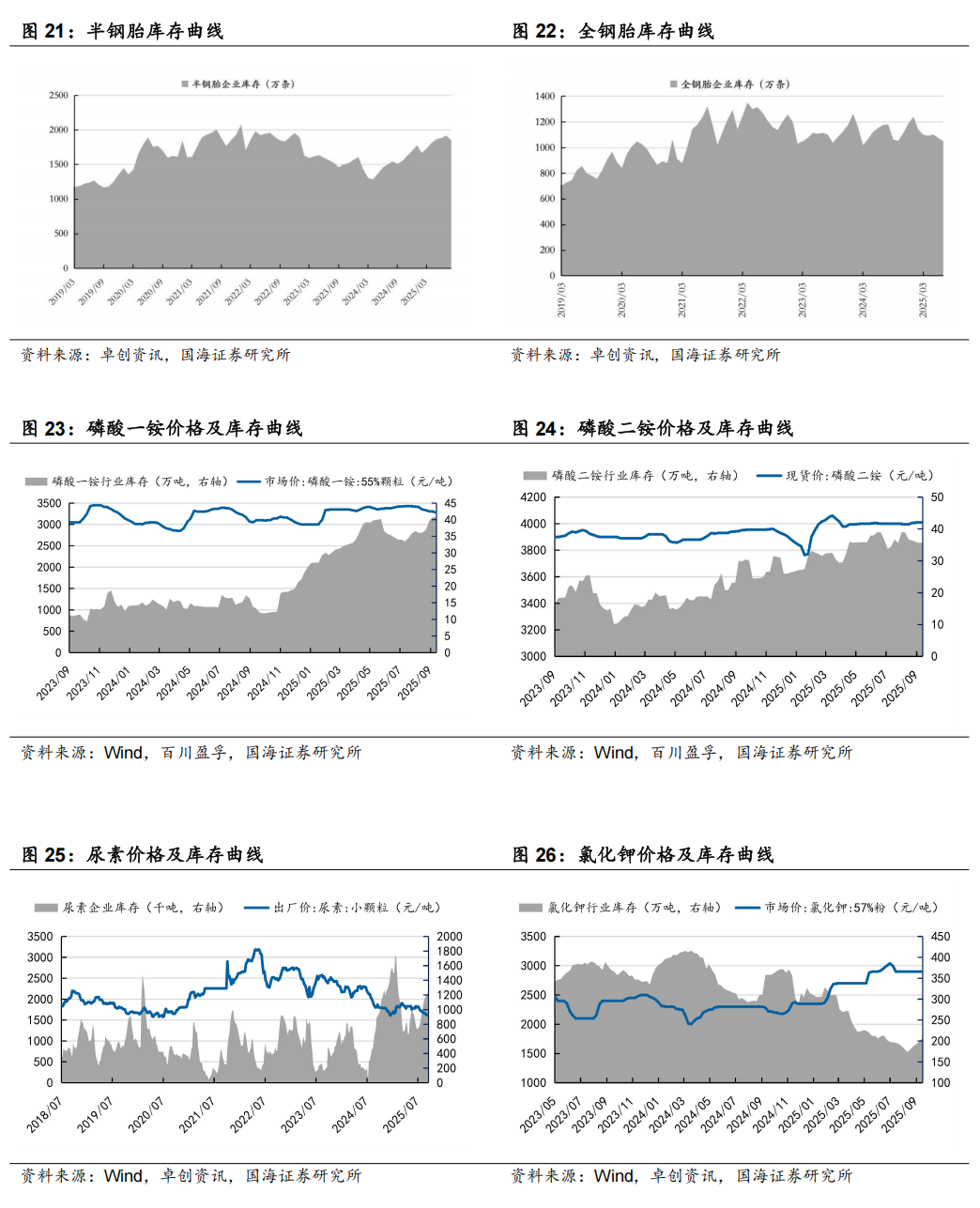

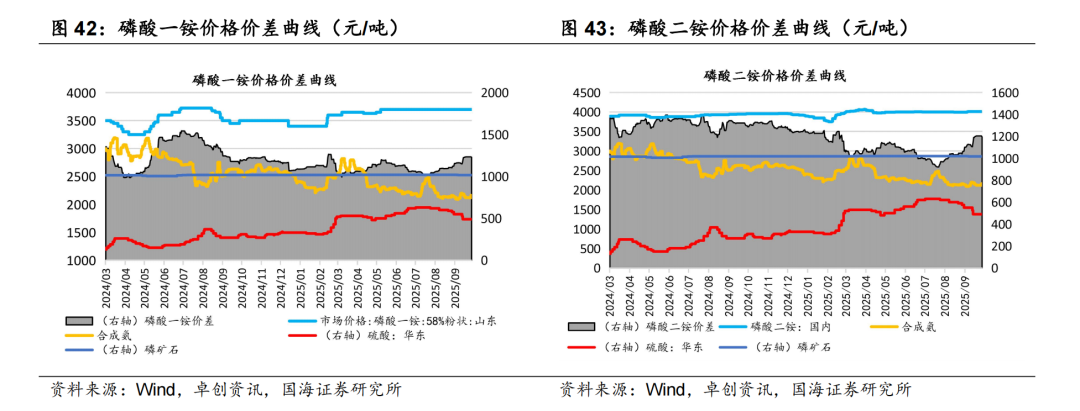

【新洋丰】根据卓创资讯,2025年10月10日磷酸一铵价格3350元/吨,环比9月30日下降16元/吨;2025年10月10日磷酸二铵价格4010元/吨,环比9月30日持平;2025年10月10日磷矿石价格1038元/吨,环比9月30日持平;2025年10月10日复合肥价格3159元/吨,环比9月30日下降11元/吨。

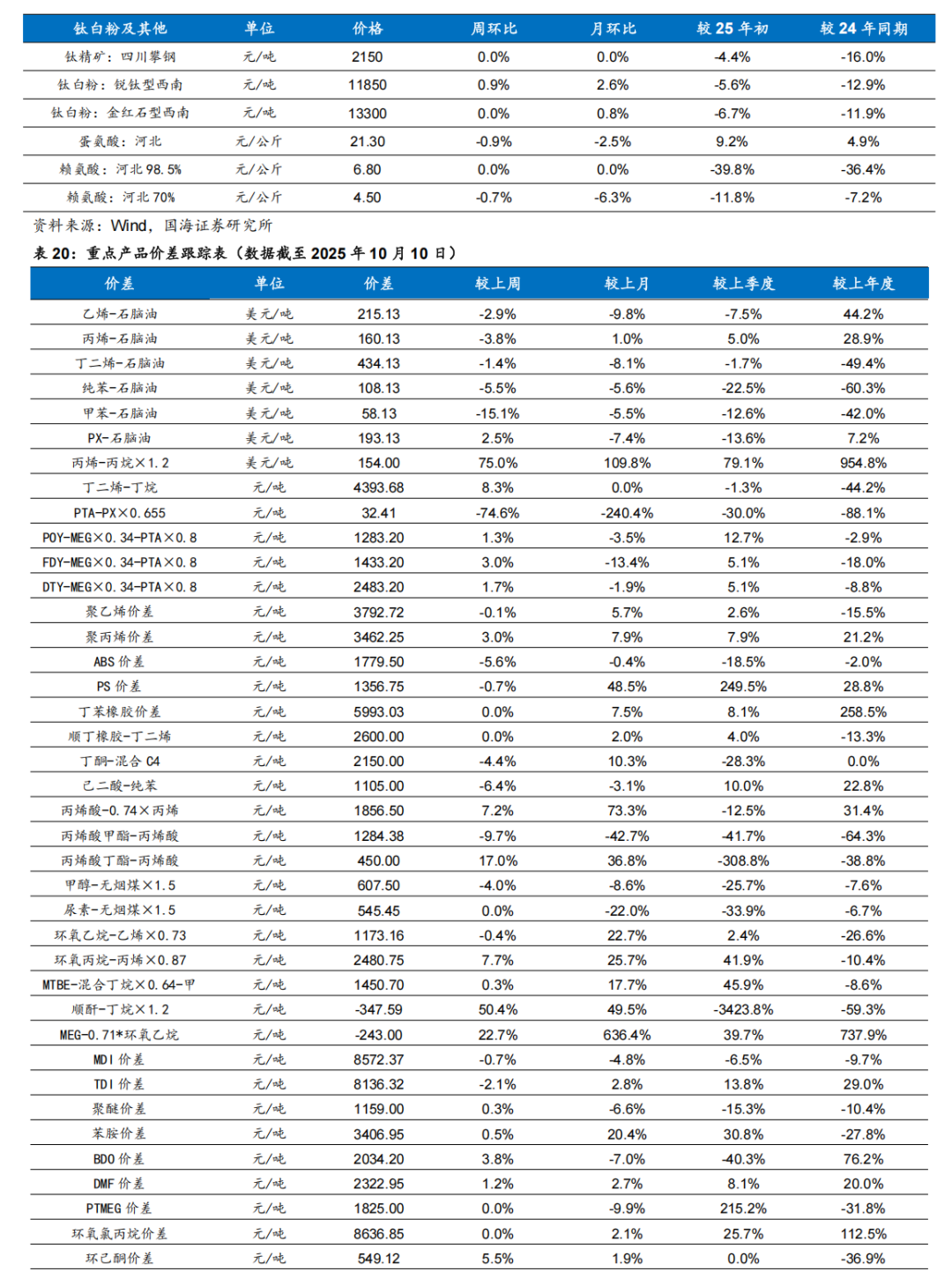

【龙佰集团】据百川盈孚,2025年10月10日,钛白粉市场均价达13375元/吨,环比9月30日持平。

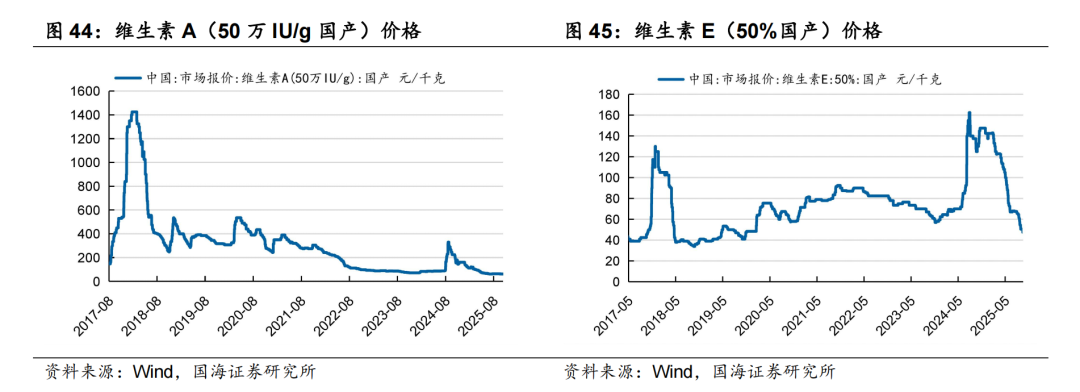

【新和成】据Wind,2025年10月10日,维生素A价格为62.50元/千克,环比9月26日下降0.5元/千克;维生素E价格为47.50元/千克,环比9月26日下降5元/千克。

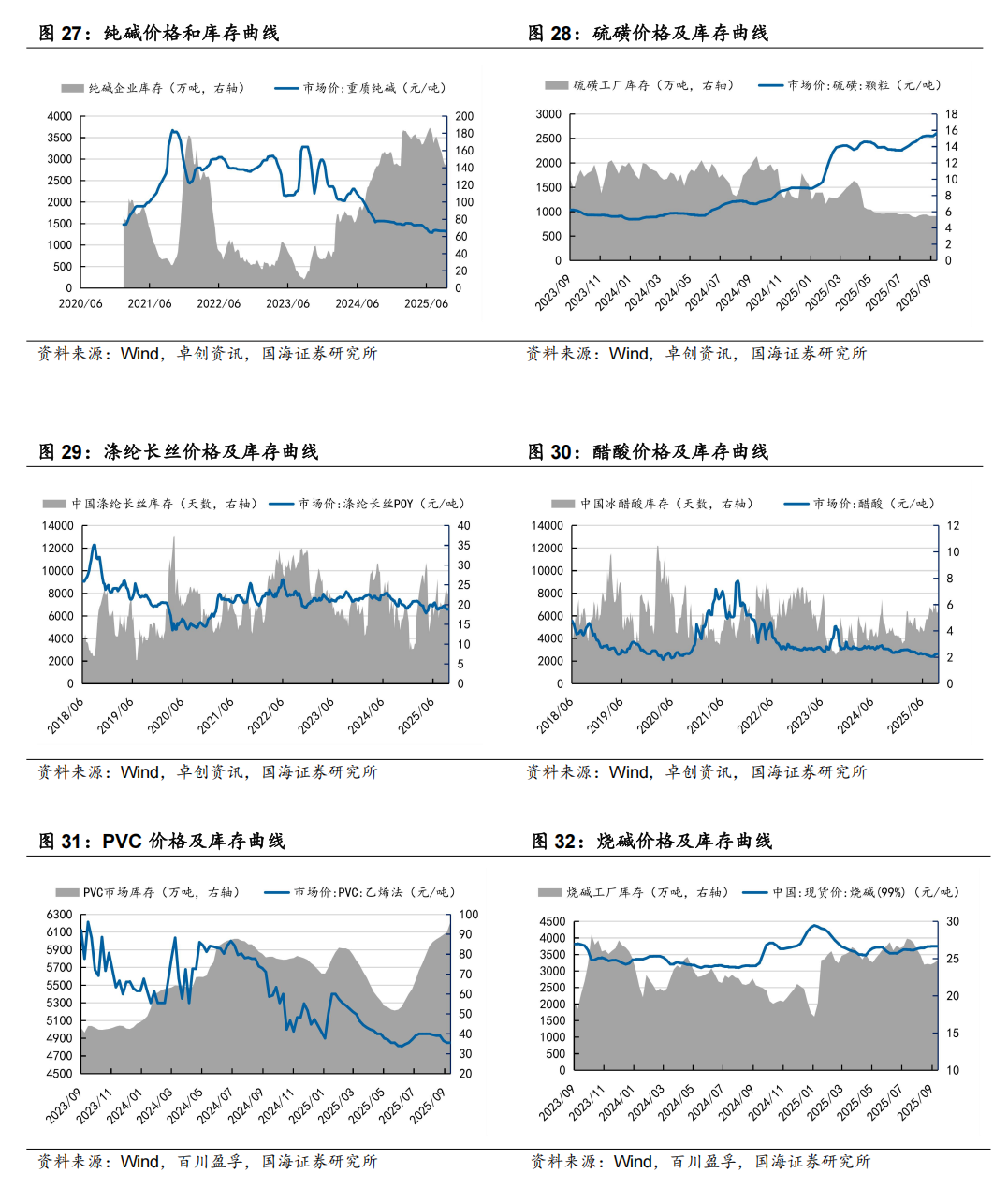

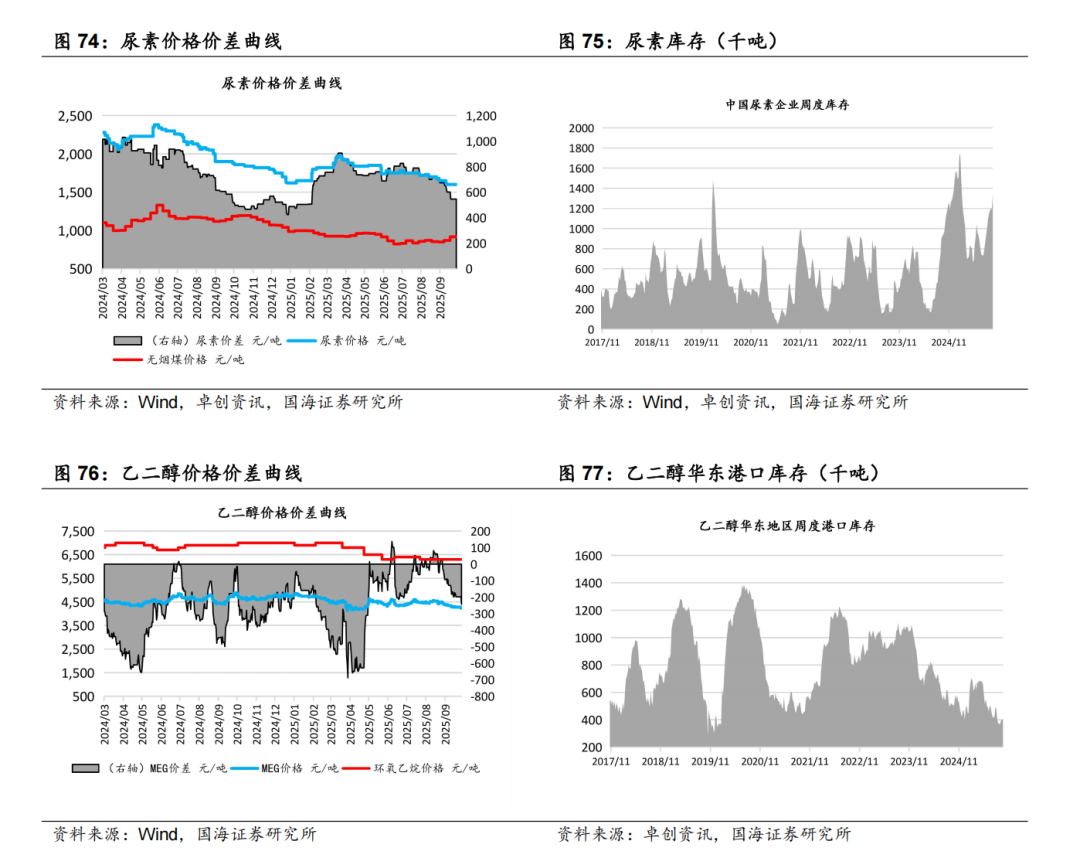

【博源化工】据Wind和百川盈孚,2025年10月10日重质纯碱价格为1318元/吨,较10月3日持平;轻质纯碱价格为1175元/吨,较10月3日持平;尿素价格为1550元/吨,较10月3日下降50元/吨;动力煤价格为705元/吨,较10月3日下降5元/吨。

【中毅达】根据百川盈孚,2025年10月10日双季戊四醇均价5.17万元/吨,较9月30日持平。

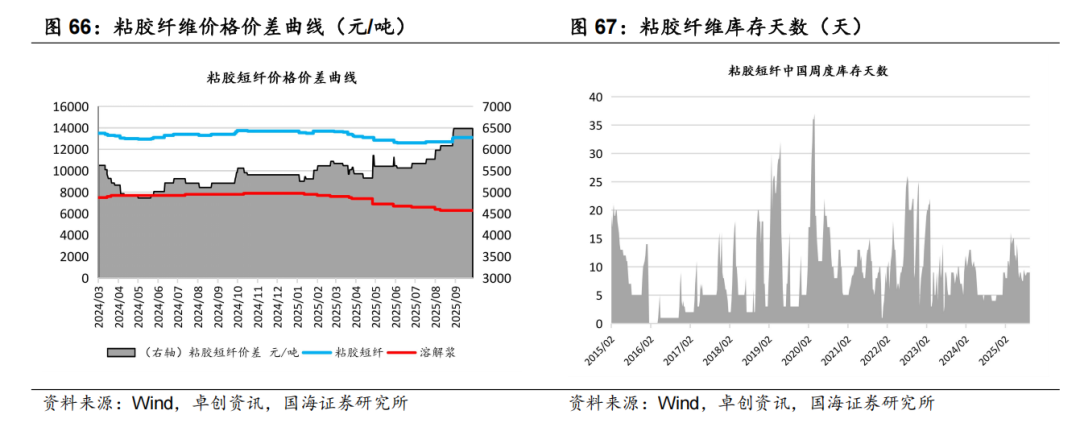

【三友化工】据百川盈孚,2025年10月10日粘胶短纤现货价为13100元/吨,环比9月30日持平。

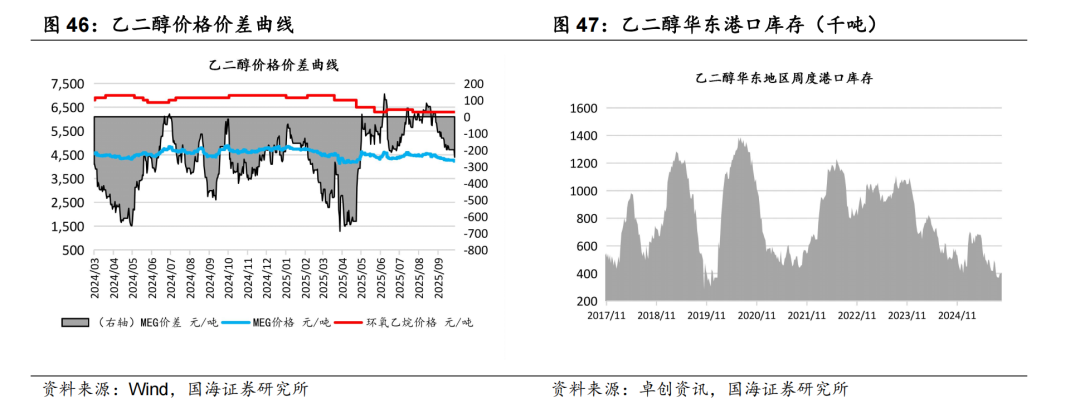

【华鲁恒升】据百川盈孚,2025年10月10日乙二醇价格为4231元/吨,环比9月30日下降75元/吨。据卓创资讯,2025年10月10日尿素小颗粒价格为1560元/吨,环比9月30日下降40元/吨。

【金禾实业】据Wind,2025年10月10日安赛蜜市场均价达3.5万元/吨,环比9月30日持平;三氯蔗糖市场均价达16万元/吨,环比9月30日持平;麦芽酚市场均价达7.8万元/吨,环比9月30日持平。

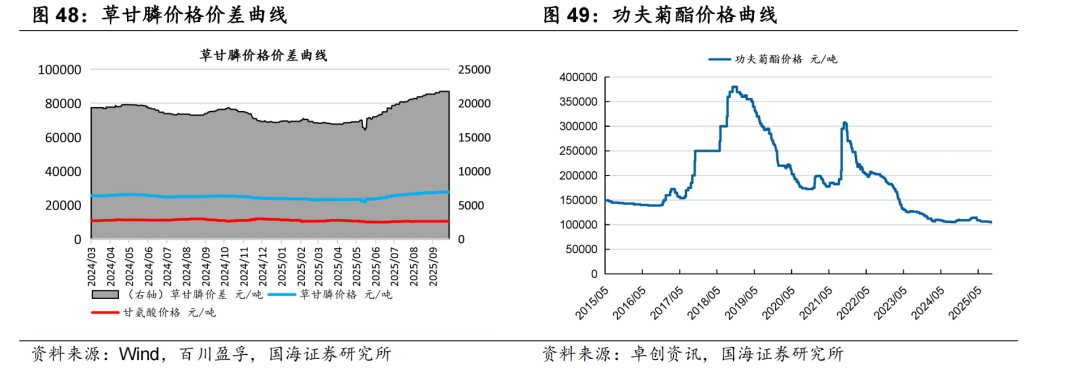

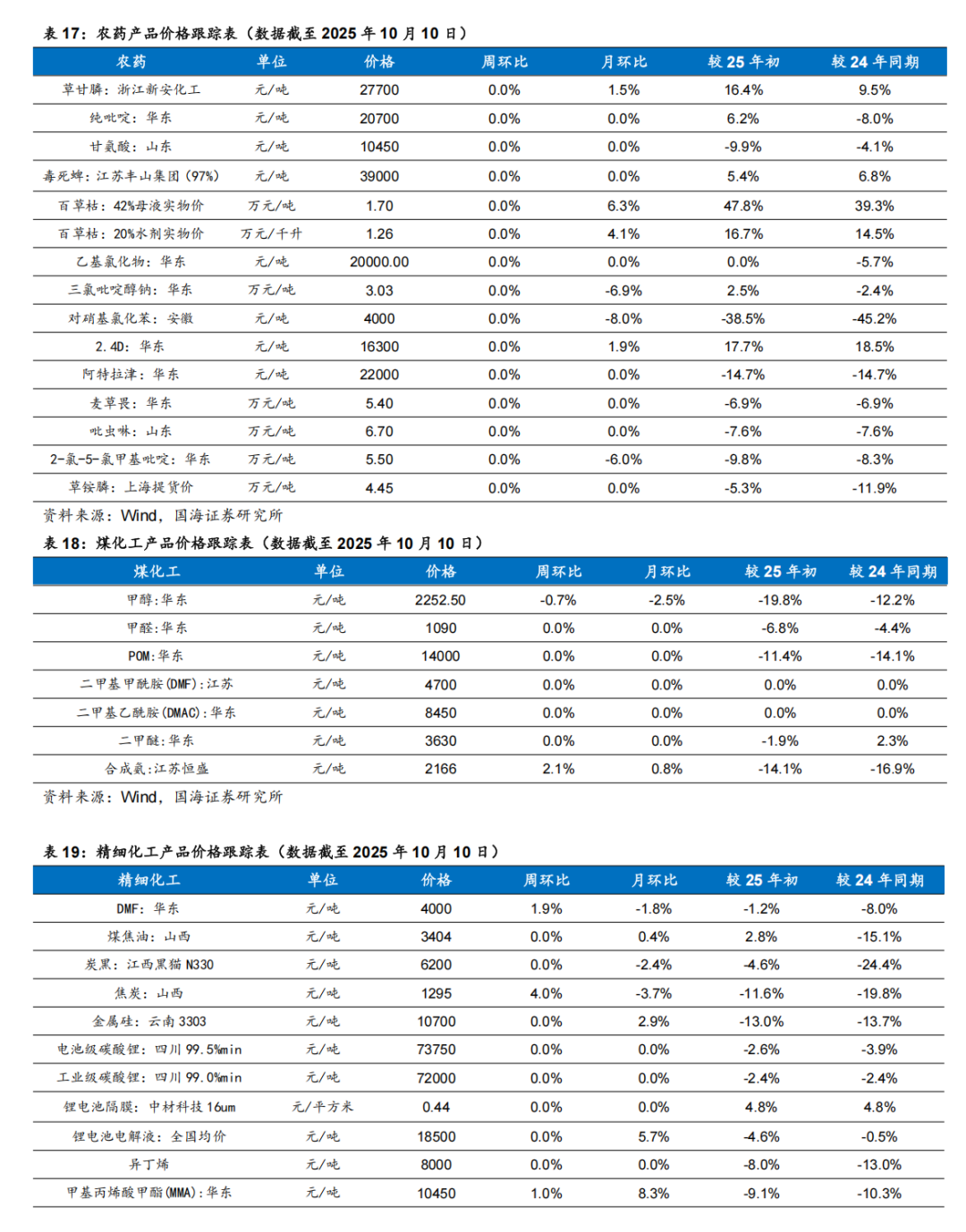

【扬农化工】据Wind和百川盈孚,2025年10月10日功夫菊酯原药价格为10.7万元/吨,较10月3日持平;联苯菊酯原药价格为12.7万元/吨,较10月3日持平;草甘膦原药价格为2.77万元/吨,较10月3日持平。

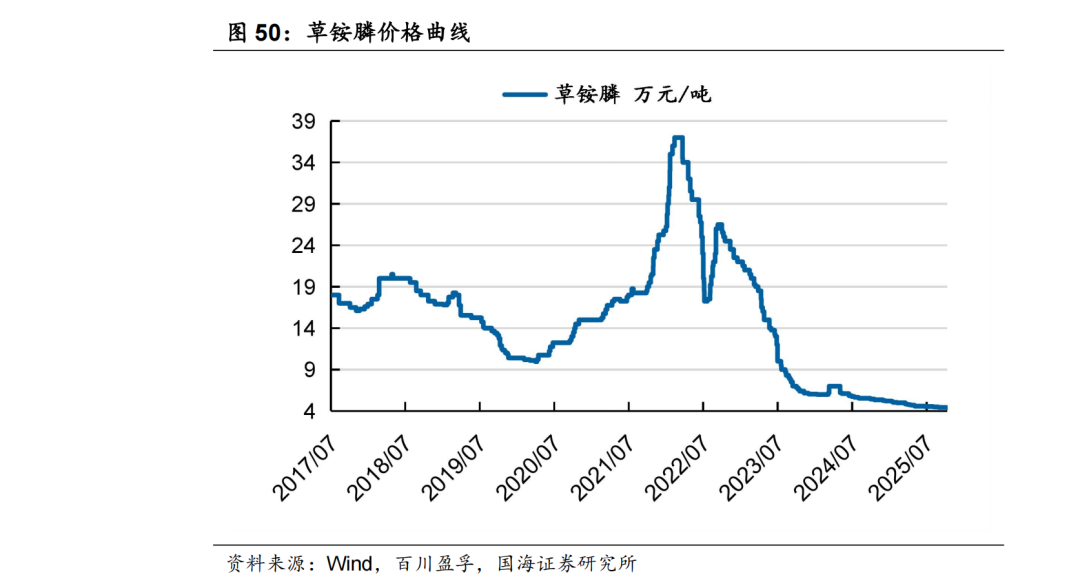

【利尔化学】据Wind和百川盈孚,2025年10月10日草铵膦原药价格为4.45万元/吨,较10月3日持平。

【广信股份】据Wind和百川盈孚,2025年10月10日甲基硫菌灵原药(白色)价格为3.20万元/吨,较10月3日持平;多菌灵原药(白色)价格为3.60万元/吨,较10月3日持平;敌草隆价格为3.45万元/吨,较10月3日持平。

【梅花生物】据Wind,2025年10月10日98%赖氨酸价格为7050元/吨,较10月3日持平;70%赖氨酸价格为4750元/吨,较10月3日下降125元/吨;苏氨酸价格为8150元/吨,较10月3日下降100元/吨;缬氨酸价格为12550元/吨,较10月3日持平;味精价格为68517元/吨,较10月3日持平;玉米价格为2308元/吨,较10月3日下降60元/吨。

【东方盛虹】据Wind,2025年10月10日EVA价格为11400元/吨,较10月3日下降100元/吨。

【万润股份】【蓝晓科技】【道恩股份】【金发科技】【利安隆】【易普力】【岳阳兴长】【凯盛新材】【华恒生物】【长青股份】【国光股份】【山东海化】【恒逸石化】【海利尔】【新亚强】本周暂无重要公告。

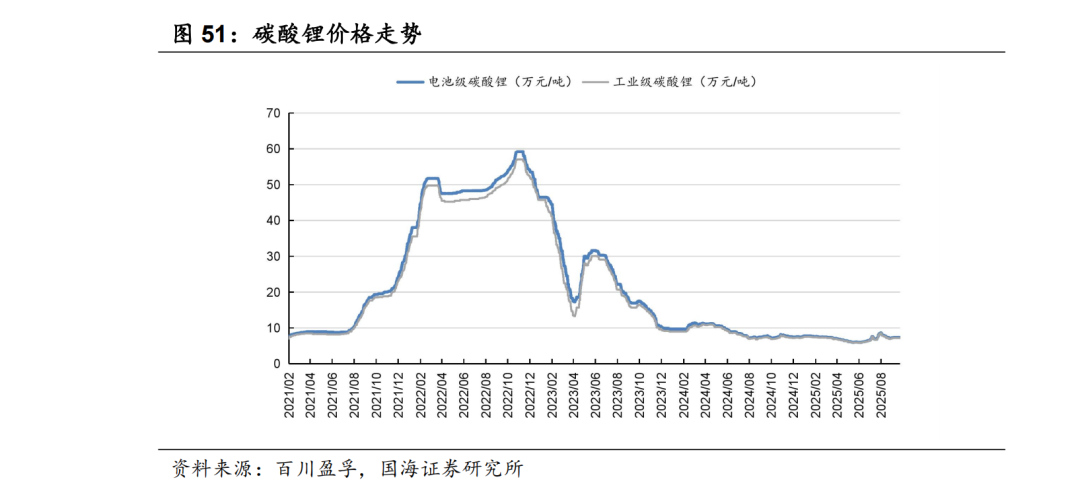

【盐湖股份】根据百川盈孚,2025年10月10日电池级碳酸锂均价7.35万元/吨,较9月30日持平。

【齐翔腾达】根据Wind,2025年10月10日顺酐价格为5000元/吨,环比9月30日持平;据卓创资讯,2025年10月10日丁酮价格为6768元/吨,环比9月30日下降50元/吨。

【中化国际】据卓创资讯,10月10日,环氧树脂价格为15450元/吨,环比9月30日持平;橡胶防老剂价格为17850元/吨,环比9月30日持平。

【粤桂股份】据卓创资讯,10月10日,中国硫磺(固体硫磺)价格2580.63元/吨,环比9月30日增加49.38元/吨;中国硫酸(浓硫酸98%)价格639.38元/吨,环比9月30日增加1.57元/吨。

【永和股份】10月8日,公司发布2025年前三季度业绩预增公告。公司预计2025年前三季度实现归母净利润为4.56亿元到4.76亿元,同比增长211.59%到225.25%。其中,预计2025年第三季度单季实现归母净利润为1.85亿元到2.05亿元,同比增长447.64%到506.85%,环比增长6.34%到17.83%。

【三美股份】9月26日,公司发布控股股东减持股份结果公告。截至2025年9月25日,公司实控人胡荣达先生通过集中竞价方式累计减持公司股票568.48万股,占公司总股本的0.9312%,减持金额2.99亿元,减持价格区间为49.35~62.30元/股。截至9月26日,胡荣达先生本次减持计划已实施完毕。

【巨化股份】本周暂无重要公告。

【楚江新材】【雅克科技】【和顺石油】【三棵树】本周暂无重要公告。

投资建议:展望2025年下半年,中国和美国财政政策有望加码,欧洲部分装置加速退出,中国化工行业推行反内卷,化工有望迎来景气上行周期。同时,对于部分供给端受限的行业,随着需求回升,景气度有望持续提升。同时考虑到化工行业的长期成长性,维持化工行业“推荐”评级。

风险提示:宏观经济变化;油价震荡变化;环保趋严;产品价格大幅波动;重点关注公司业绩不达预期;中美财政政策不及预期;化工产品去库低于预期;AI数据中心建设和航空航天材料需求不及预期;全球经济增长的不确定性;磷矿石价格大幅下行;有机硅等行业原材料价格波动风险;反内卷政策不及预期风险。

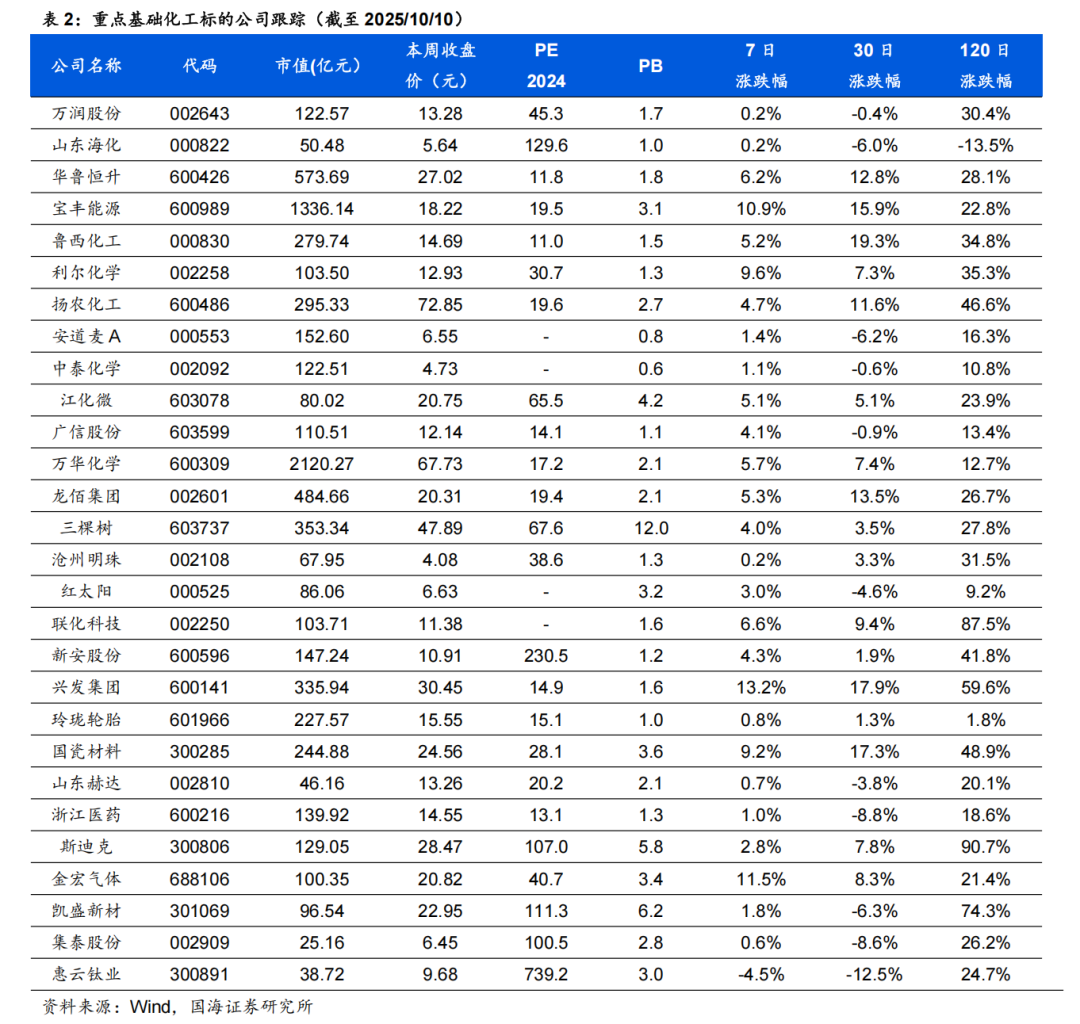

01 核心标的跟踪

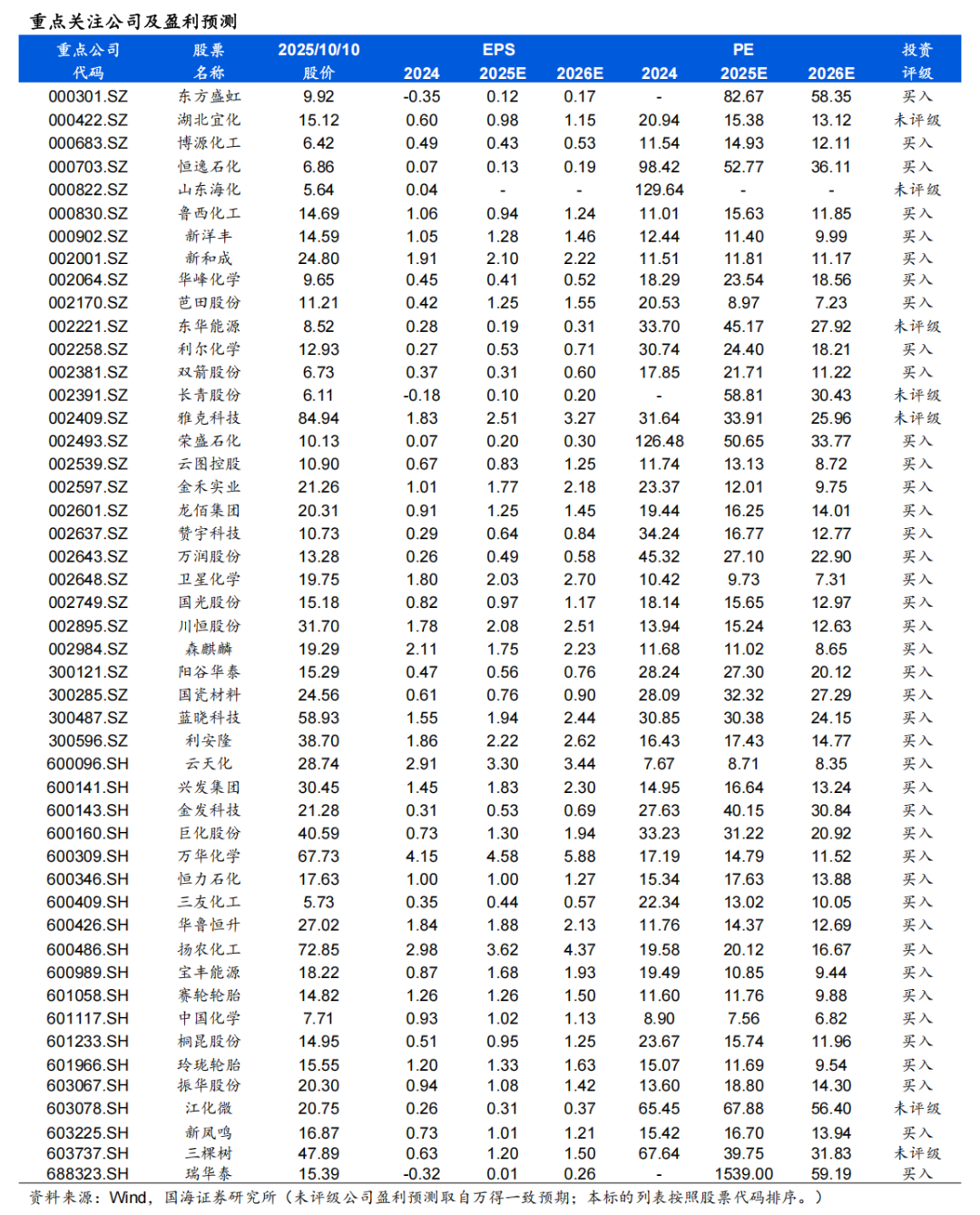

万华化学:万华化学是国内少有的以技术创新驱动公司发展的典型。公司以优良文化为基础,通过技术创新和卓越运营打造出高技术和低成本两大护城河。万华化学正以周期成长股的步伐迈向全球化工龙头之列,我们认为,万华化学后续的成长性将大于周期性。

据卓创资讯,10月10日,纯MDI价格17750元/吨,环比9月30日增加350元/吨;10月10日,聚合MDI价格15000元/吨,环比9月30日下降200元/吨。

本周国内聚合MDI下游采购气氛清淡。冰箱冷柜行业需求延续弱势,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行业需求淡稳,这几大行业多为国内厂家直供客户;管道保温行业、中小冰箱厂、中小型胶黏剂厂、冷库等行业询盘清淡。

本周国内纯MDI下游采购刚需为主。TPU开工在五成附近;鞋底开工在三至五成;浆料行业开工四到五成。本期氨纶开工负荷76%,环比基本稳定。周内杭州邦联检修结束,但开工水平偏低,因此对行业整体开工水平影响偏小,环比基本保持稳定。

玲珑轮胎:轮胎行业尤其是乘用车轮胎行业,摆脱低端加工命运的关键,在于中 高端原装配套带来的品牌溢价力和对后装市场的导流作用。玲珑轮胎在中高端配 套领域较国内企业有明显先发优势,较国外企业有大的成本优势,玲珑轮胎在中 高端配套领域正迎来大规模突破。玲珑轮胎是国产轮胎龙头企业。公司“7 5”战 略落地,未来将持续扩大产能,力争 2030 年实现轮胎产销量 1.6 亿条,总销售收入超 800 亿元,产能规模进入世界前五。

10月10日,泰国到美西港口海运费为3725美元/FEU,环比上周下降12.35%;泰国到美东港口海运费为2750美元/FEU,环比上周下降20.29%;泰国到欧洲海运费为1500美元/FEU,环比上周下降6.25%。

赛轮轮胎:公司不断健全和完善全球化营销体系和网络,在全球建立生产基地,国内有青岛、东营、沈阳、潍坊工厂,国外越南赛轮分工厂成为公司主要的利润增长点,并新增柬埔寨基地。公司研发投入提高,创新驱动发展。未来公司将充分利用“液体黄金”资源、巨胎研发等优势继续完善各种产品技术体系,进而提升公司的产品力。全球首个投入使用的橡胶工业互联网平台“橡链云”平台发布,促进产业链上下游企业的集聚、融合,实现产业链核心业务的一体化、平台化、多元化运营,形成一个“开放、共生、共赢”的生态系统,推动橡胶产业提质增效,实现高质量发展。

森麒麟:森麒麟作为乘用车胎赛道新星,尽管成立时间较晚,但成长迅猛。公司旗下“森麒麟Sentury”、“路航Landsail”、“德林特Delinte”品牌产品在芬兰TestWorld、德国AutoBild、车与轮、轮胎商业、芬兰TM等众多国际国内权威轮胎测评中获得比肩国际一线轮胎品牌的评价。产品质量优势同时带来品牌影响力的提升:2014-2021年,在美国竞争激烈的超高性能轮胎(UHP)市场,公司旗下“德林特Delinte”品牌轮胎持续保持2.5%的市场份额,为唯一榜上有名的中国品牌,显示出公司在高性能轮胎市场强劲的国际品牌竞争力与市场影响力;2022年,公司轮胎产品在美国替换市场的占有率超4%、在欧洲替换市场的占有率约4%。在航空轮胎领域,公司历经逾十年持续研发投入,成为国际少数航空轮胎制造企业之一,公司已与中国商飞签署相关合作研发协议,开展国产大飞机航空轮胎合作,开展航空轮胎合作,并已进入供应商名录。2020年,公司取得AS9100D航空航天质量管理体系认证证书,公司的航空航天质量管理体系规范化、系统化已达国际领先水平。

振华股份:铬盐有望迎来历史性机遇,铬盐有望从传统低增长需求(铬糅剂、电镀、颜料)逐渐转向新兴高增长需求(AI数据中心用燃气轮机、机器人、飞机发动机、火箭发动机等),在供给端受环保影响难以大幅扩张的背景下,景气有望持续提升。尤其是要关注金属铬在燃气轮机的应用,由于金属铬具有高硬度、高熔点、耐腐蚀等特点,在应用中具有耐高温、耐磨、耐酸碱腐蚀等优点,广泛应用于燃气轮机的热端材料。铬盐下游需求越来越多由AI数据中心(燃气轮机材料)和航空航天材料(飞机发动机和火箭发动机)带动,AI数据中心带动燃气轮机需求量快增,全球燃气轮机订单有望从2021-2023年40GW/年增长至50GW/年(2024年)、60GW/年(2025年)、80GW/年(2026年),燃气轮机的热端部件均采用高温合金,高温合金含大概20%的金属铬,带动金属铬的需求从2021-2023年的2.4万吨分别增长至3.0、3.6、4.8万吨(2024-2026年),折合对应铬盐重铬酸钠需求从8.6万吨增长至10.7、12.8、17.1万吨/年。而供给端受限于环保(剧毒),难以大规模扩张,目前只有振华股份有扩张能力。振华股份金属铬(公司产能1.2万吨/年)和铬盐(公司产能25万吨/年)价格已经开始上涨,铬盐价格弹性较大,重点关注。

关注铬盐在军工领域的应用。航天方面,高温合金是火箭发动机核心部件燃烧室和涡轮泵的关键用材。近年来我国运载火箭的发射次数逐年提升,火箭发射的数量和质量将迎来广阔的发展空间,对高温合金的需求也将随之增长;军用航空方面,下游军用航空市场发展空间的增长将带动上游高温合金等材料的需求增加,未来5-10年内基于存量发动机数量的增加,还会迎来后续的换发和维修高峰期,高温合金在军用航空领域的需求稳定性将得到双重保障;电镀铬技术、高温合金逐渐应用于炮钢材料。进入21世纪,为了应对未来火炮的发展需求,各国发展内膛抗烧蚀涂层(电镀铬)技术,有效改善抗烧蚀性能。高温合金、耐热钢的高温性能优于炮钢,人们最先想到用它们替代部分炮管材料,如美国的Richard等用航天器用高温合金制造迫击炮;同时,氧化铬绿被广泛使用到伪装涂料当中,由于氧化铬绿光谱反射率与植物绿叶类似,具有很强的隐蔽性,军事部门用其制作伪装涂料。

据百川盈孚,10月10日,氧化铬绿价格为29500元/吨,环比9月30日持平;金属铬价格为68000元/吨,环比9月30日持平。

金石资源:公司是一家专业性的矿业公司。自2001年成立以来,专注于国家战略性矿产资源萤石矿的投资和开发,以及萤石产品的生产和销售。公司秉持“资源为王、技术至上”战略理念、以“资源 技术”两翼驱动,从资源端向下游氟化工、新能源锂电材料延伸的战略转型从谋划到落地,初具规模;2022年,公司各大重点项目稳步推进,包钢“选化一体化”、金石新材料六氟磷酸锂、江西金岭细泥提锂等项目逐步建成或开始调试投产。

据卓创资讯,10月10日,萤石市场均价3675元/吨,环比9月30日持平。10月10日,制冷剂R22的市场均价为29000元/吨,环比9月30日下降3000元/吨;制冷剂R32的市场均价为62500元/吨,环比9月30日持平;制冷剂R125的市场均价为45500元/吨,环比9月30日持平;制冷剂R134a的市场均价为52500元/吨,环比9月30日持平。

中国石油:中国石油是我国油气行业占主导地位的最大的油气生产和销售商,也是世界最大的石油公司之一,主要业务包括:油气和新能源业务;炼油化工和新材料业务;销售业务;天然气销售业务。近两年来公司降本增效成果显著,盈利能力显著提升,业绩不断创新高,彰显央企改革决心。

中国海油:中国海油为中国最大海上原油及天然气生产商,也是全球最大之独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。

中国石化:中国石化是上中下游一体化的大型能源化工公司,主营业务包括勘探及开发、炼油、化工、营销分销等。公司是中国大型油气生产商;炼油能力排名世界第一位;乙烯产能排名中国第一、世界第二;在中国拥有完善的成品油销售网络,是中国最大的成品油和化工品供应商。

恒力石化:恒力的炼化项目采用国际先进的技术、将低成本原油加工成为具有更高附加值的化工产品,尽量减少低附加值的成品油产品,同时在加工过程中的辅料及公用工程、人工等方面具有较大优势,抵消了相对老旧炼厂在折旧和财务费用方面的劣势。当前市场比较担心景气下行期会影响恒力炼化项目的盈利,但我们国海化工认为,由于前期尚未经过充分的市场竞争,大型炼化行业就像一块饱含水分(利润空间)的海绵,恒力炼化的高效将会拧出超出预期的水分,我们看好恒力炼化超越行业平均的盈利以及未来持续的增长能力。

据Wind和卓创资讯,2025年10月10日涤纶长丝库存天数为16.4天,较10月3日下降6.4天。2025年10月10日,PTA社会库存为419.8万吨,较10月3日下降5.3万吨。涤纶长丝POY价格为6600元/吨,较10月3日下降50元/吨;PTA价格为4485元/吨,较10月3日下降55元/吨。

荣盛石化:公司实施“原油-PX-PTA-涤纶长丝”全产业链布局,浙石化一期炼化项目已于2019年底全面投产,盈利能力稳步增强;二期炼化项目也于2022年1月全面投产,进一步提升公司一体化产业链的竞争优势,实现高速发展。公司作为PTA行业龙头企业之一,参控股PTA产能共计约1600万吨,同时公司与恒逸石化共同合作的年产600万吨PTA二期项目正建设中,龙头地位不断巩固。公司依托上游“丰富原料库”,持续深化产业链,向下布局化工新材料业务。其中,浙石化一期布局9万吨/年MMA、26万吨/年PC产能;二期除布局26万吨/年PC外,还建设30万吨/年LDPE/EVA联产装置,产品附加值不断提升。

据百川盈孚,2025年10月10日粘胶短纤现货价为13100元/吨,环比9月30日持平。

据Wind和百川盈孚,2025年10月10日功夫菊酯原药价格为10.7万元/吨,较10月3日持平;联苯菊酯原药价格为12.7万元/吨,较10月3日持平;草甘膦原药价格为2.77万元/吨,较10月3日持平。

本周基础化工387只股票中,上涨数量为260只,下跌数量为118只。周涨幅前五的分别是:澄星股份(21.12%)、百傲化学(12.7%)、名臣健康(12.05%)、长鸿高科(10.45%)、奇德新材(10.42%);跌幅前五分别是:蓝丰生化(-19.04%)、雅运股份(-13.23%)、天奈科技(-12.53%)、德方纳米(-9.07%)、领湃科技(-8.67%)。

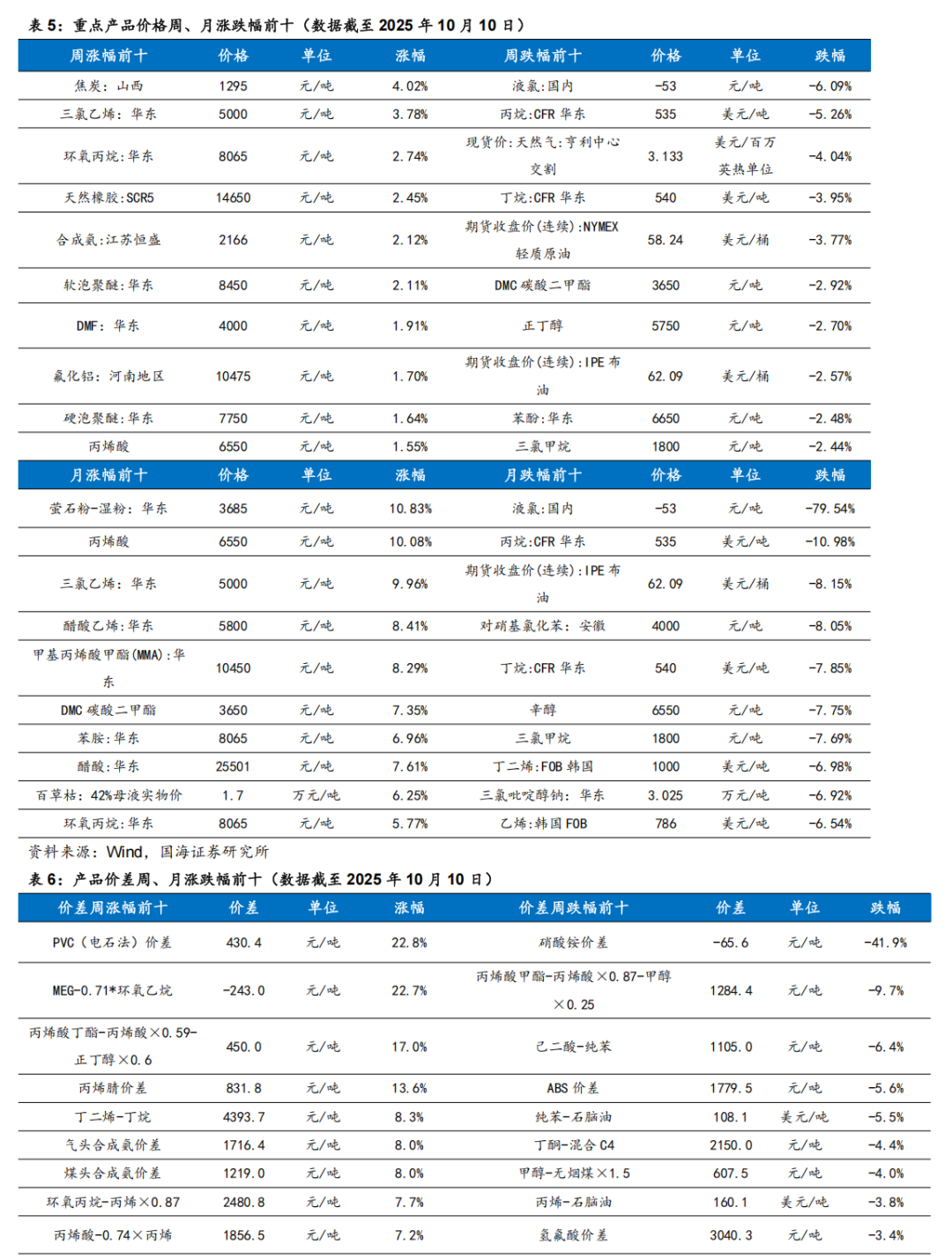

我们跟踪的171种产品的价格中,有25种上涨,占比14.62%,有52种产品下跌,占比30.41%。周涨幅前五的产品分别为:焦炭:山西(4.02%)、焦炭:山西(3.78%)、环氧丙烷:华东(2.74%)、天然橡胶:SCR5(2.45%)、合成氨:江苏恒盛(2.12%)。周跌幅前五的产品分别为:丙烷:CFR华东(-5.26%)、现货价:天然气:亨利中心交割(-4.04%)、丁烷:CFR华东(-3.95%)、期货收盘价(连续):NYMEX轻质原油(-3.77%)。

重点产品点评:

本周丙烷市场平均价格稳中下行。节前丙烷市场持稳调整为主,炼厂虽供应不高库存压力不大,但节前有意保持低库运行,定价较为谨慎,下游节前仍存一定补货需求,按需入市为主,市场成交氛围温和。假期期间市场价格回落明显,主要集中在北方地区,一方面节间市场运力下降,一定程度上影响炼厂出货,另一方面也受10月CP出台走跌影响,丙烷进口成本下滑,码头到船量也有所增长,多重因素影响下丙烷市场宽幅下跌,市场成交氛围清淡。本周供应增加预期及美国政府停摆引发担忧,国际油价震荡大跌。国庆期间,欧佩克计划11月继续增产及库尔德地区原油出口恢复引发供应过剩担忧,加之美国政府停摆引发经济担忧,国际油价连跌四日;国庆后市场预计俄乌达成和平协议的调解推动力已消耗殆尽,同时上周美国汽油和馏分油库存减少显示美国石油需求增长,支撑市场,而以色列和哈马斯达成加沙停火第一阶段协议,中东地缘风险降温,不利市场,国际油价先涨后跌。本周苯酚市场价格重心偏弱。苯酚市场假期期间基本休市为主,工厂报盘稳定。节后苯酚江阴港口库存量0.7万吨,依旧处于偏低位水平;节后原料纯苯价格走弱,成本支撑不足,叠加需求面观望气氛较浓,入市买盘稀少,持货商出货不畅,本月交易时间较短,场内存在低出情绪。

VIP复盘网

VIP复盘网