在经历长达数年的周期波动后,全球显示面板产业在2025年进入了经营状态普遍回暖的新阶段。面板厂商在这一年中展现出较强的经营韧性,通过调节产能利用率、优化产品结构以及强化核心资产整合,共同推动了行业基本面的反转。

面板行业迎来业绩增长复苏新阶段

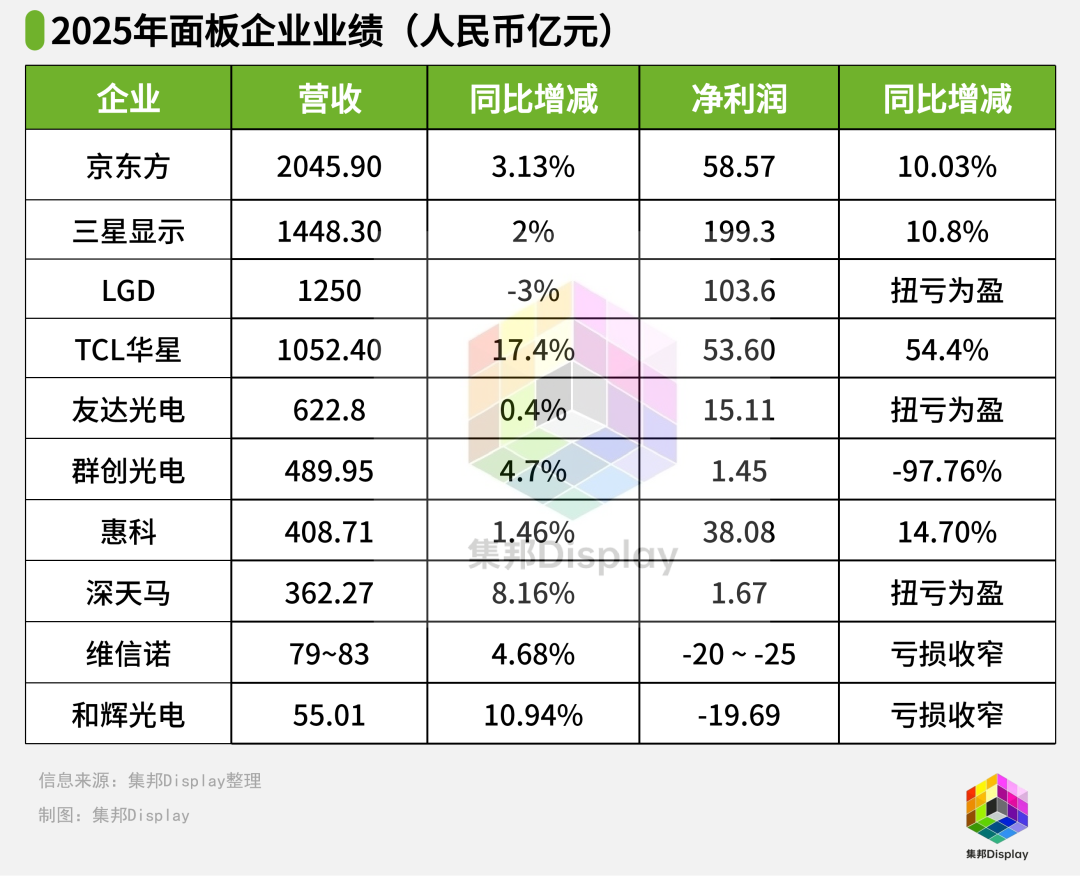

盈利能力的普遍回升成为2025年面板行业发展的主基调。在过去一年中,全行业经营利润呈现出积极向好的态势,主要面板厂商在利润端均实现了不同程度的改善。

其中,国内面板企业京东方得益于显示器件业务稳步发展以及物联网创新业务的快速放量,公司在2025年实现了营收达到2045.9亿元,同比增长3.13%;其归母净利润更是达到了58.57亿元,实现了10.03%的增长。

TCL华星则得益于其在大型显示领域的优势,以及在中小尺寸IT、车载面板市场的显著份额提升,2025年公司实现营收1052.4亿元,同比增长17.4%,净利润达到80.1亿元,同比增长达44.4%。

三星显示也在2025年实现营收1448.3亿元,同比微增2%;营业利润高达199.3亿元,同比增长10.8%。

这种业绩修复状况不仅体现在京东方、三星显示、TCL华星等头部企业的利润增长上,此前处于亏损状态的厂商也集体迎来了业绩的反转。

LGDisplay、友达光电以及深天马均在这一年实现了扭亏为盈,即使是仍处于亏损状态的维信诺、和辉光电与群创光电,其亏损幅度也出现了显著的比例收窄,反映出全行业经营基本面的系统性好转。

新格局、新技术、新应用,驱动面板行业新发展

2025年面板厂纷纷实现不同程度的业绩增长,而在业绩背后,则可以发现,面板行业正在新格局、新技术、新应用的驱动下迎来新发展。

首先是面板产能结构重构。过去几年,中国企业已经在LCD领域形成了绝对优势,目前京东方、TCL华星、惠科三家企业已经占据了全球液晶电视面板大部分的份额。

在这种垄断性优势下,龙头企业通过控产稳价策略,以及国家消费补贴政策刺激与电视等产品大屏化趋势的带动下,面板价格在2025年回暖。这意味着面板行业正试图摆脱周期性价格战,转而通过调节供给侧来维护行业的健康发展环境。

其次是新技术激发活力。面板企业在显示技术的布局重心正从LCD向OLED、Mini/Micro LED等新型技术全面跨越,以新技术带动业绩的实现新增长。

例如,在OLED技术领域,LGD通过彻底关停LCD产线并全力押注OLED,OLED业务营收占比从2020年的32%提升至2025年的61%,LGD因此也在2025年实现过去四年来的首次盈利;

TCL华星则在巩固大尺寸LCD优势的同时,启动了t8印刷OLED产线的建设,试图在下一代技术路径上建立差异化竞争力;三星显示则通过QD-OLED和高端中小尺寸OLED持续收割高端市场的利润。

维信诺与和辉光电等国内面板企业,其核心战略也都是围绕着柔性AMOLED的渗透率提升而展开。

而在Mini/Micro LED技术领域中,TCL华星、京东方、惠科等面板企业也正在加大产业布局与上下游的整合,构造新的业绩增长能力。

例如,京东方通过LED直显与背光业务的持续落地,在2025年MLED业务实现营收约93.16亿元,同比增长约9.81%。京东方华灿则在报告期内实现Micro LED产品稳定量产交付。

深天马则在Micro LED领域取得了实质性突破。报告期内,公司合资投建的全制程Micro LED试验线已实现贯通,并在公共信息显示(PID)及车载等重点应用领域实现了产品交付。

TCL华星也在报告期内积极拓展Mini/Micro LED业务与技术能力。公司实现了Mini LED P1.2 COB 产品量产下线。此外,在2025年底,TCL华星还成功竞得LED芯片厂商福建兆元光电有限公司80%的股权,实现从LED外延片、芯片到终端模组的产业链垂直整合。

除显示技术布局的变化,显示新应用场景崛起也为面板厂商业绩增长提供关键动能。车载显示、IT面板和商用显示等应用已成为行业新的利润增长极。

例如,深天马2025年业绩反转主要得益于智能座舱带来的多屏化、大屏化趋势;京东方和群创光电也都在财报中强调了车载显示与物联网终端代工业务对营收贡献度的提升。

而TCL华星在报告期内实现笔电面板出货量同比增长64%;手机面板出货量同比增长29%;车载显示出货面积同比增长61%,市场份额提升至11%;专显业务保持较快增长,产品广泛应用于教育、医疗、电子纸、智能投影等多个应用场景。

VIP复盘网

VIP复盘网