Q1

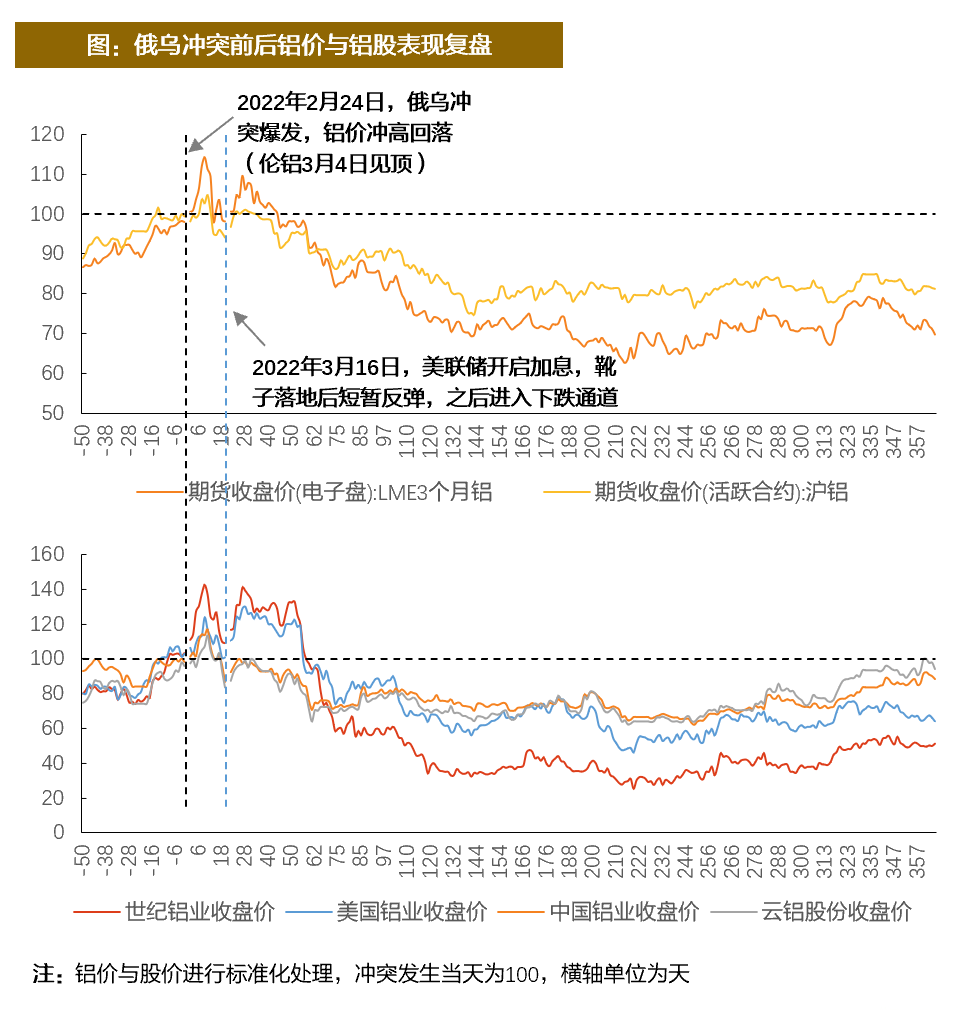

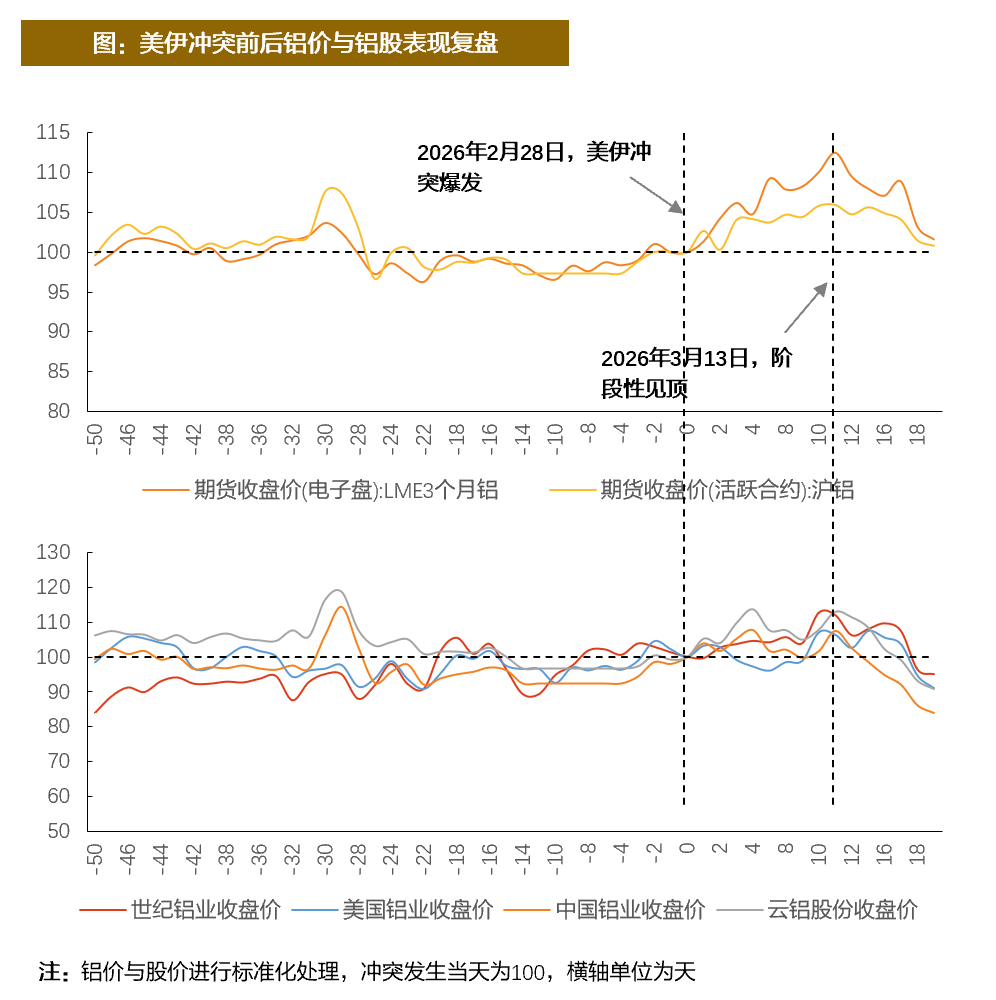

两次地缘冲突下铝价与铝股表现如何?

Q2

两次地缘冲突下电解铝的核心差异有哪些?

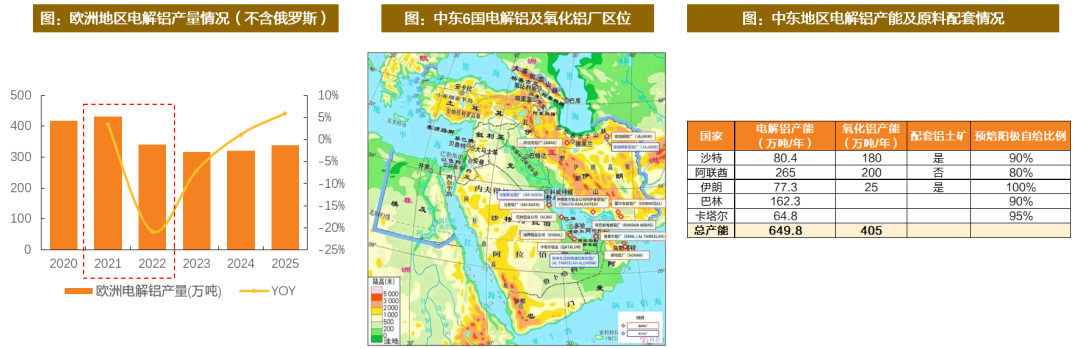

电解铝产能冲击之变:本次美伊冲突影响的产能规模更大。本次美伊冲突对铝产业链的冲击,在绝对量级上远超22年的俄乌,相比22年欧洲百万吨级的“成本驱动型减产”,本次中东面临近600万吨产能的“原料断供型”减产,随着时间推移,我们认为中东供应风险可能在非线性加速累积。

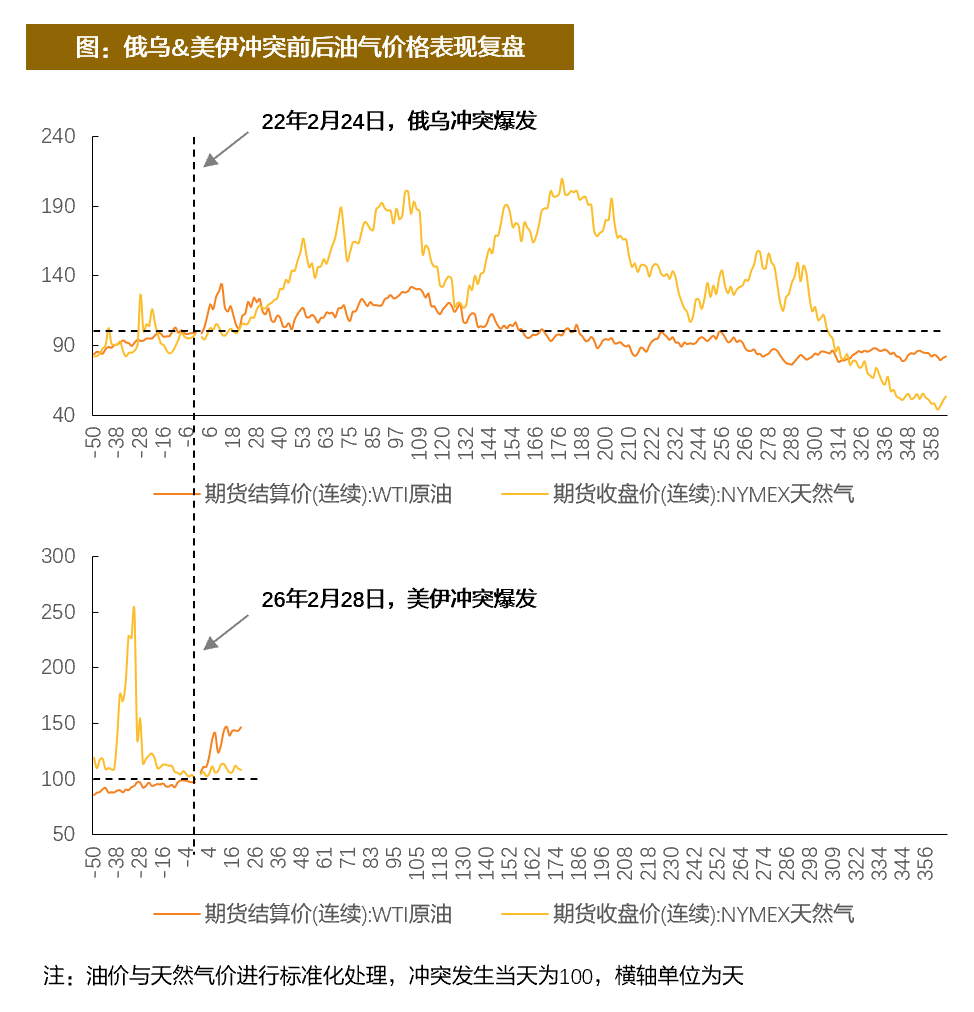

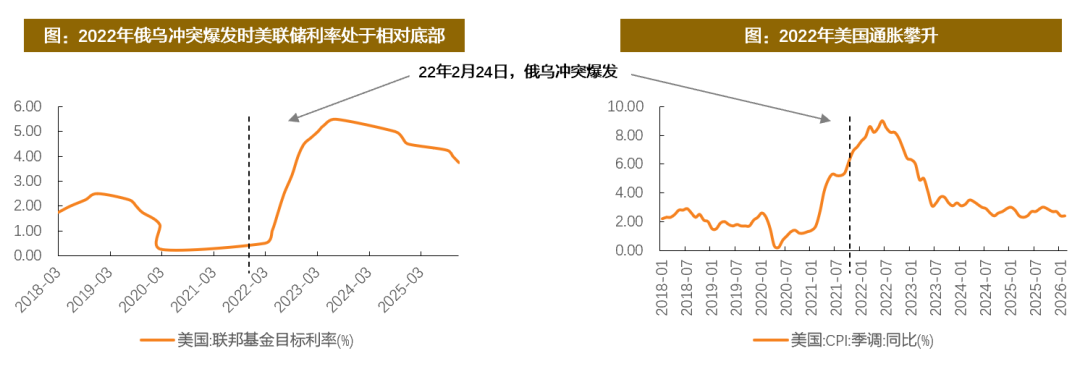

能源通胀辐射半径之变:从欧洲的“天然气劫”到全球的“原油通胀税”。两次冲突下,天然气和石油两种不同核心能源对通胀冲击范围截然不同,22年主要是欧洲,本次是全球,或是更大程度的压力测试,或形成系统性风险,并可能将影响美联储降息节奏,或是本轮走势更加谨慎的核心原因。

宏观底色之变:货币政策周期的位置不同,当下仍处于降息周期之中。2022年,美联储进入加息周期后,宏观压制下铝价与铝股进入漫长的下跌通道,而当下仍处于降息周期,只要核心通胀不出现大规模反弹(核心看原油冲击),预计联储或极力避免过度紧缩误伤经济。

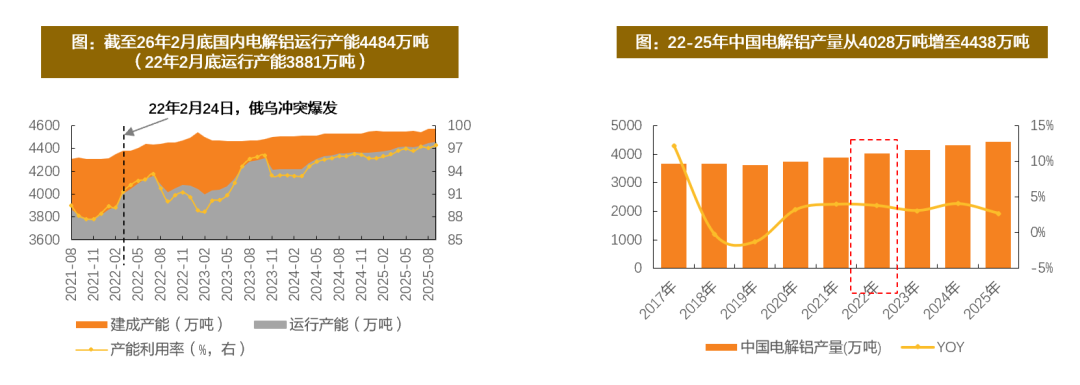

国内供给逻辑之变:运行产能接近天花板,供给约束显著强化。产业端,截至26年2月底,国内运行产能(4484万吨)已逼近历史天花板,而22年2月国内电解铝运行产能仅3881万吨。产能利用率位于历史高点,供给具备绝对刚性。

Q3

电解铝投资格局发生了怎样的变化?

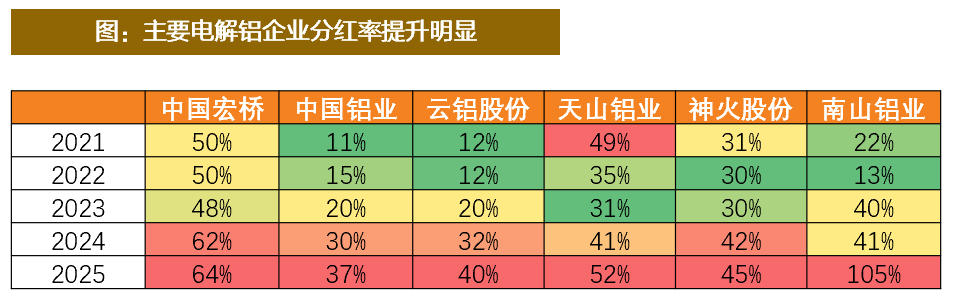

近年来行业提升分红的趋势非常明显。在产能天花板强约束下,行业资本开支收缩,现金流大幅改善,头部铝企提升分红率趋势明显,除了下表中的数据,中孚实业在过去十年未进行分红,25年4月规划未来三年(25-27)分红不少于当年/期末可分配利润的60%;南山铝业25年特别分红近30亿,累计分红高达105%。

电解铝投资格局系统性优化:我们认为当前电解铝股票逐步从传统的强周期品,转型为“上有价格弹性,下有分红支撑”的优质稀缺资产。我们认为电解铝股票不仅仍具备对铝价上行的敏感性与弹性,也在盈利稳健、现金流改善的支撑下,逐步构筑红利防御属性,整体投资格局较以往更为优化,我们持续看好电解铝板块投资机会!

Q4

投资机会怎么看?

综合对比两次地缘冲突,我们认为本轮电解铝板块面临的产业与宏观共振或更为强烈,宏观明朗之后,铝价及相关权益标的的向上弹性和胜率或显著优于2022年。同时地缘冲突是短期核心变量,仍需高度警惕类滞涨和货币政策转向风险。

VIP复盘网

VIP复盘网