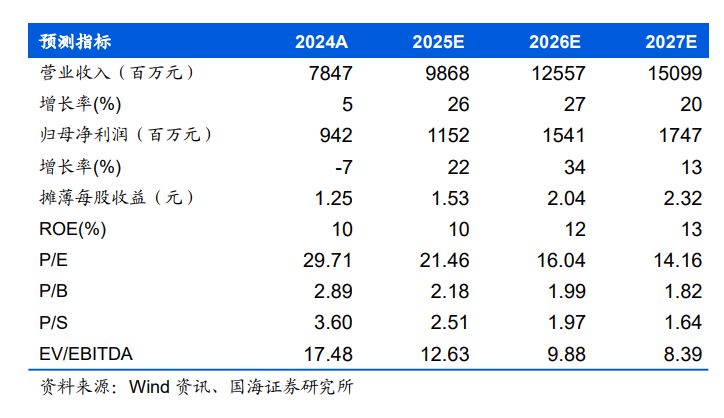

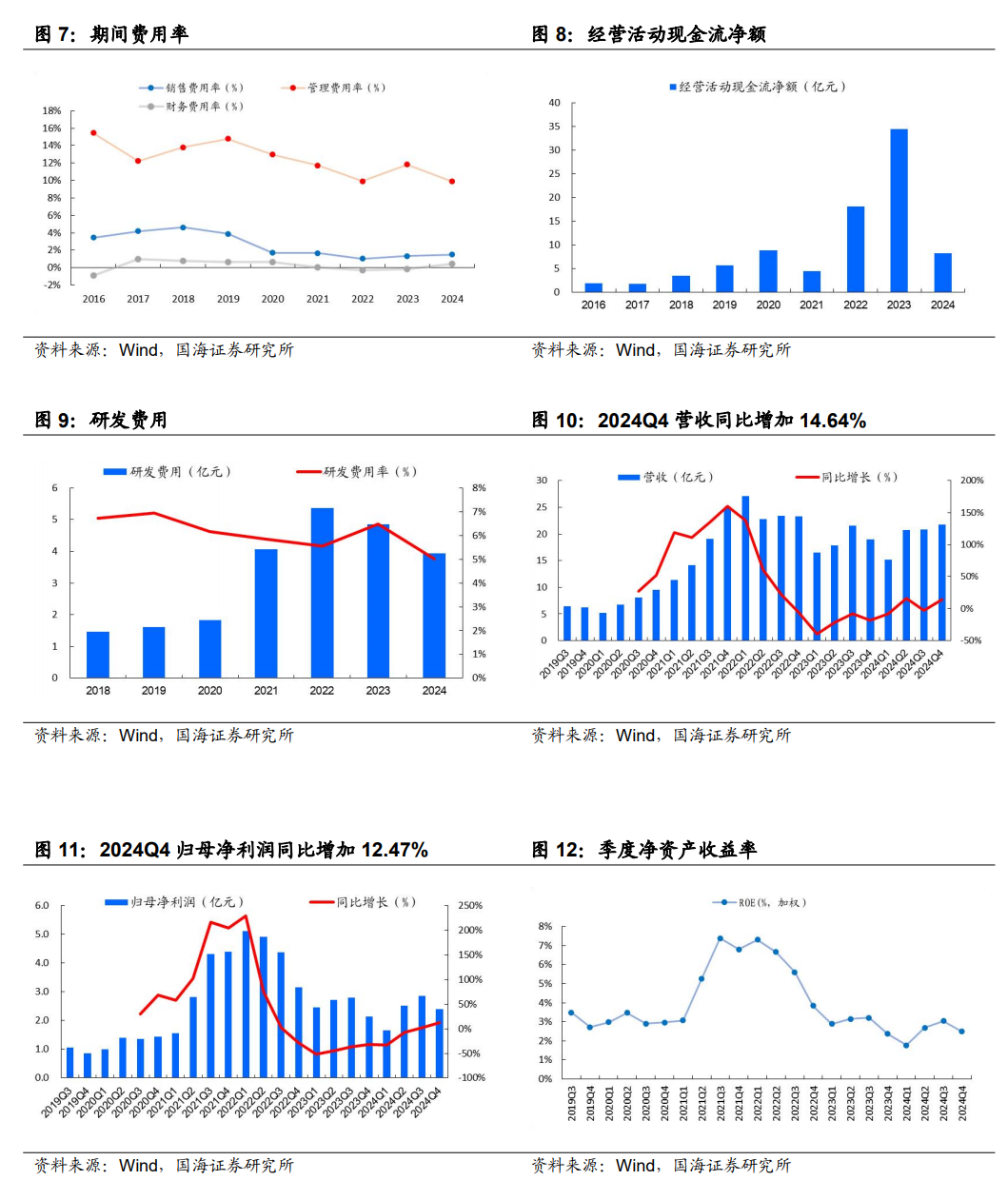

01 电池化学品竞争激烈,2024年公司归母净利润阶段承压2024年新宙邦实现营业收入78.47亿元,同比增长4.85%;实现归属于上市公司股东的净利润9.42亿元,同比减少6.83%。2024年新能源行业增速放缓,电池化学品竞争激烈,产品价格持续下行,国际贸易摩擦加剧;同时公司投产项目处在产能爬坡期,运营成本有所增加,均对公司业绩带来挑战。分板块来看,2024年,公司电池化学品业务实现营业收入 51.16亿元,同比增长1.24%,虽电池化学品销量同比大幅增长,但受锂电池行业产能释放较快竞争加剧且下游客户降本压力较大,产品价格持续下行,销售额同比小幅增长,盈利仍有所下降。据百川盈孚,2024年国内电解液均价19936元/吨,同比-41.43%。2024年,公司有机氟化学品业务实现营业收入15.29亿元,同比增长7.25%,2024年公司有机氟化学品业务产品终端需求基本稳定,产品结构不断优化,海德福一期项目产能逐步爬坡。公司持续不断完善有机氟化学品产品种类,聚焦高端精细化学品和含氟聚合物应用开发,确保产品保持成本领先以及技术领先地位,未来随着健康医药、数字基建、人工智能、大数据、绿色低碳等产业的快速发展,公司的氟化工产品将会迎来快速增长的契机,为公司业务持续稳定增长打下坚实基础。2024年,公司电容化学品业务实现营业收入7.66亿元,同比增长21.91%。2024 年下游工业自动化、新能源以及储能等新兴行业的需求增长,电容化学品产销量增长,销售额增加,产品毛利率稳定。2024年,公司半导体化学品业务实现营业收入3.68亿元,同比增长18.35%。公司半导体化学品下游应用领域主要有显示面板、集成电路等,2024 年公司半导体化学品用于显示面板领域的产品销售额有所下降,用于集成电路领域的产品大幅增长。期间费用方面,2024年公司销售/管理/研发/财务费用率分别为1.51%/4.89%/5.01%/0.43%,同比 0.18/-0.46/-1.47/ 0.56pct。2024年,公司经营活动产生的现金流量净额为8.18亿元,同比-76.26%,主要原因是银行承兑票据贴现减少以及应收账款账期延长影响。2024Q4,公司实现营收21.80亿元,同比 2.78亿元,环比 0.95亿元;毛利润5.44亿元,同比 0.48亿元,环比 0.08亿元;归母净利润2.41亿元,同比 0.27亿元,环比-0.45亿元。期间费用方面,2024Q4公司销售/管理/研发/财务费用分别为0.27/0.81/1.18/0.17亿元,同比 0.03/-0.39/-0.06/ 0.31亿元,环比-0.01/ 0.15/ 0.34/ 0.02亿元。据百川盈孚,2025Q1以来(截至2025年3月31日),国内电解液均价19400元/吨,较2024年全年均价减少536元/吨。02 3M加速退出PFAS生产,公司有机氟化学品有望充分受益

据美通社,2022年12月,美国工业集团3M宣布将退出全氟烷基和多氟烷基物质(PFAS)的生产,并于2025年底前停止在其产品组合中使用PFAS。PFAS是一类以烷基链为骨架、氢原子被氟原子部分或全部取代的人工化学物质,被广泛应用于半导体、储能电站和数据中心。3M生产的PFAS年净销售额约13亿美元,预计在退出过程中产生的总税前费用为13亿~23亿美元。据REUTERS,2023年9月,3M宣布加快比利时工厂停产PFAS进程。公司布局了较为完整的氟化工产业链,其中三明海斯福是国内六氟丙烯下游含氟精细化学品的主要企业之一,公司以三明海斯福为核心成立了有机氟化学品事业部,统筹有机氟化学品业务发展,投资建设以含氟聚合物材料为核心业务的海德福高性能氟材料项目,控股以含氟化学品和材料应用及解决方案为核心业务的深圳海斯福,参股以无机氟为核心业务的永晶科技(布局上游氢氟酸)。公司拥有领先的产品研发与生产技术、较丰富的产品线、较高的市场占有率、稳固的市场地位。

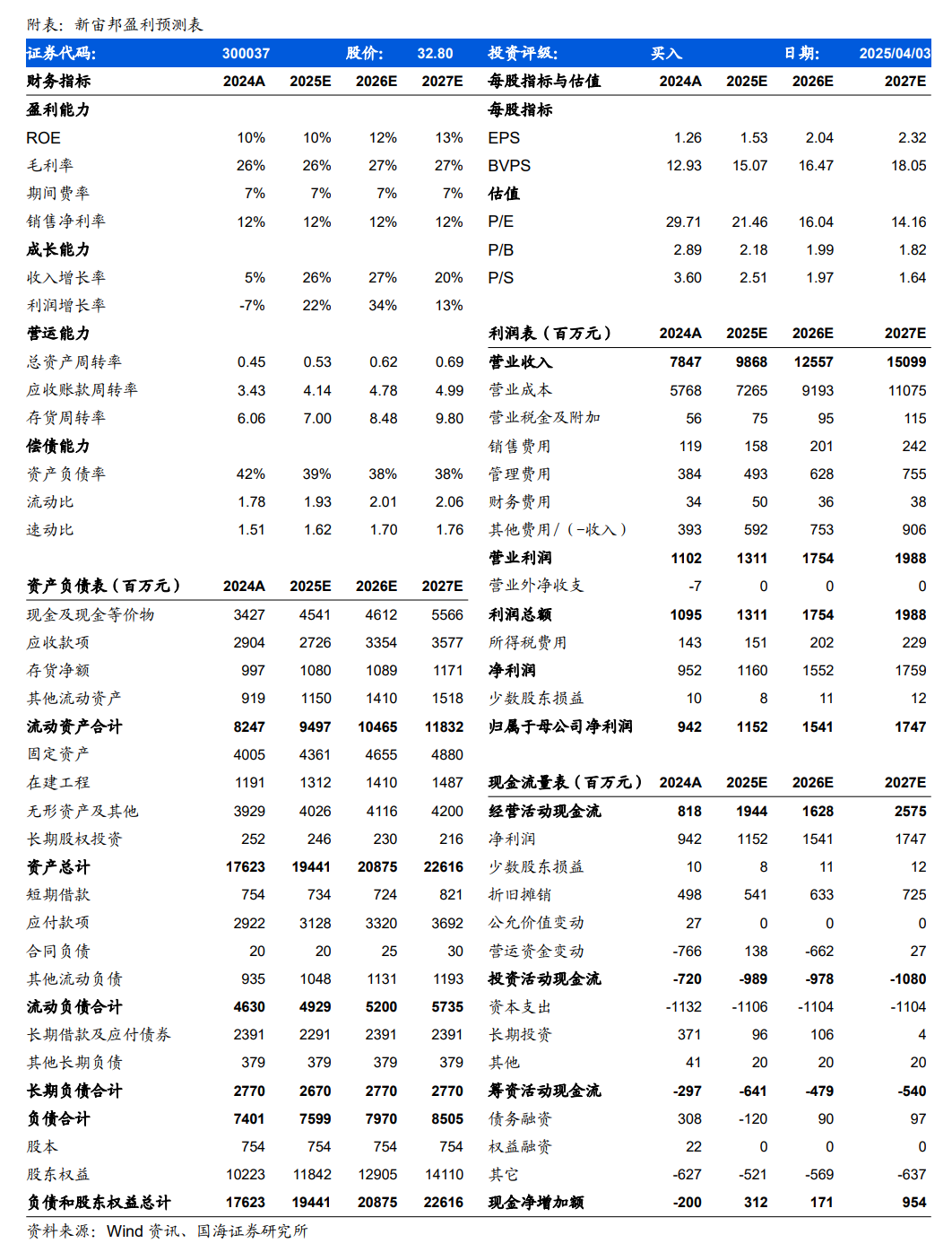

考虑到电解液价格波动,我们适度调整公司业绩预期,预计公司2025-2027年营业收入分别为98.68、125.57、150.99亿元,归母净利润分别为11.52、15.41、17.47亿元,对应PE分别21、16、14倍,公司是国内电解液龙头,氟化液空间广阔,看好公司成长性,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

VIP复盘网

VIP复盘网