超硬材料通常分为两大类:

(1)天然超硬材料

主要包括天然金刚石(钻石)和黑钻石。天然金刚石是自然界中硬度最高的物质,具有高化学惰性、高导热率、宽光谱透过率等优异性能,广泛应用于精密加工、光学、半导体等领域。

(2)人造超硬材料

1)金刚石类:

① 人造金刚石单晶:通过高温高压法(HPHT)或化学气相沉积法(CVD)合成,用于工业切割、研磨等领域。

② 聚晶金刚石(PCD):由金刚石微粉与结合剂在高温高压下烧结而成,常用于石油钻探、地质勘探、拉丝模等领域。

③ 化学气相沉积金刚石(CVD金刚石):通过CVD技术在基体上沉积金刚石薄膜,可用于制造半导体散热片、光学窗口材料等。

2)立方氮化硼(CBN)类:

① 单晶立方氮化硼:硬度仅次于金刚石,适用于加工黑色金属及其合金。

② 聚晶立方氮化硼(PCBN):属于复合超硬材料,由CBN微粉与结合剂烧结而成,用于高速切削、磨削等领域。

3、金刚石&立方氮化硼简介

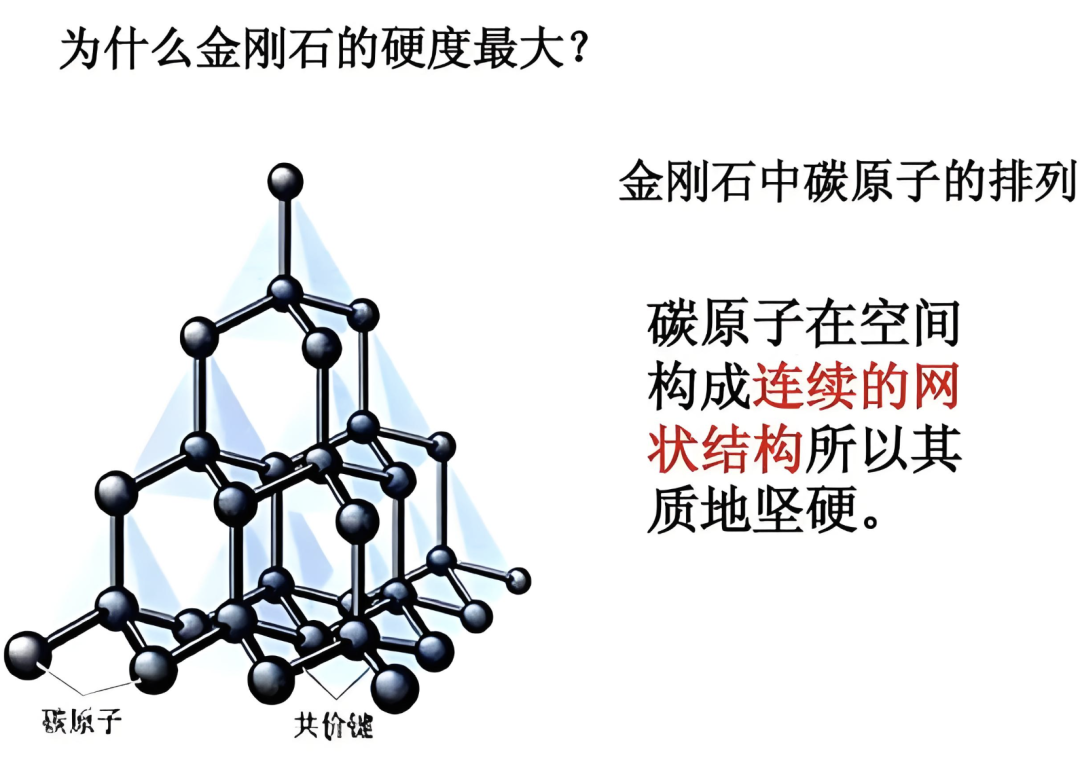

由于金刚石中的C-C键很强,所以所有的价电子都参与了共价键的形成,没有自由电子,因此金刚石硬度大。莫氏硬度为10,维氏硬度约100GPa,是已知最硬天然材料,适用于超精密加工工具,寿命是硬质合金的100倍。

金刚石不仅是自然界中最坚硬的物质,同时具有高化学惰性,不导电、其高耐腐蚀及稳定表现,使其可以用于极端环境的保护涂层,如,硼掺杂金刚石(BDD)电极去污率>99.9%。

其导热率极高,热导率2200W(m·K),超越铜的5倍、碳化硅的15倍,无需复杂散热系统,是理想的散热材料。

另外,金刚石还具有低摩擦系数、超宽带隙、宽光谱透过率等优异性能,在精密加工、电化学、光学窗口、热沉、半导体器件等高端先进制造领域发挥重要作用,也被誉为“终极半导体材料”。

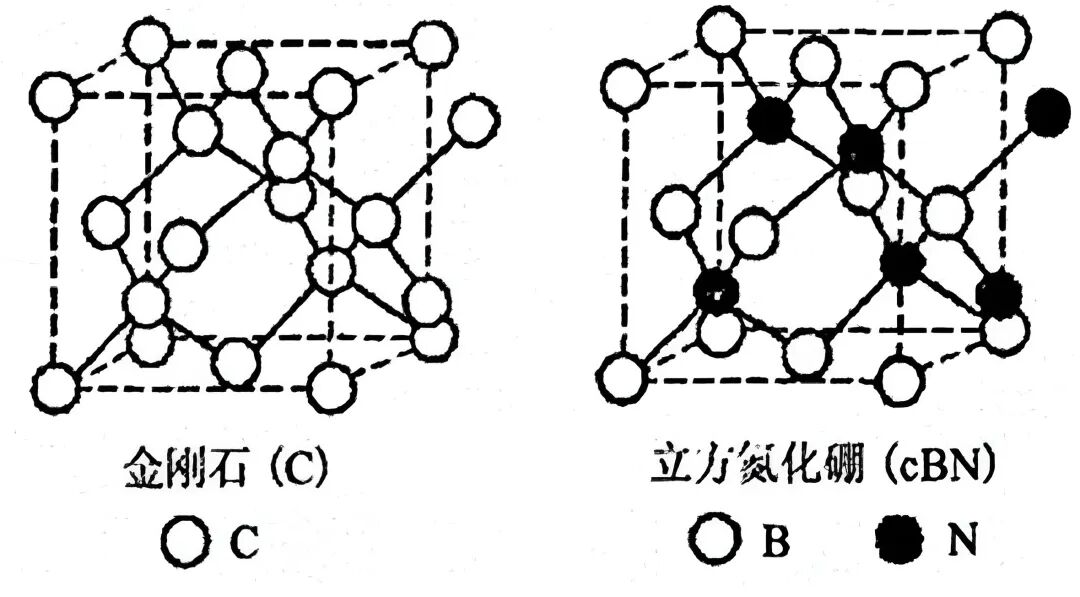

(2)立方氮化硼

英文名,Cubic Boron Nitride,简称CBN,是一种由氮原子和硼原子构成的立方晶体结构的超硬材料。其硬度仅次于金刚石,具有高硬度、高热稳定性、高化学惰性等优异性能,在机械加工、半导体等领域有广泛应用。

晶体结构类似金刚石,氮化硼是由氮原子和硼原子所构成的化合物,化学组成为43.6%的硼和56.4%的氮。由硼原子和氮原子以sp³杂化形成面心立方晶格,晶格常数为0.3615nm。立方氮化硼的结构是由B原子组成的面心立方晶格和由N原子组成的面心立方晶格沿对角线错开1/4组成。特点如下:

① 硬度极高,是自然界中硬度第二的材料,仅次于金刚石。莫氏硬度9.7(金刚石10),维氏硬度7500MPa(金刚石10000)。

② 热稳定性强,可在1200℃以上高温稳定工作,这点远超人造金刚石。

③ 化学惰性大,在中性、还原性介质中对酸碱稳定,与铁族金属在高温下不易发生化学反应。

其主要通过静态高压触媒法合成,以六方氮化硼(HBN)为原料,在高温(1400-1800℃)、高压(4-8GPa)及触媒(如Li₃N、Mg₃N₂等)作用下转化而成。近年来也有气相沉积法、水热法等新工艺用于制备纳米晶或薄膜。

应用领域:用于磨削黑色金属(如淬硬钢、铸铁)及难加工材料,磨削效率高、精度好,寿命长。聚晶立方氮化硼(PCBN)刀具适用于高速切削铁族金属及高温合金,可实现以车代磨,提高加工效率和质量;另外,作为超宽禁带半导体材料,可用于制备高温、高频、大功率电子器件及深紫外光电子器件。

(3)两者关系--互补

立方氮化硼 CBN | 金刚石 | |

密度(g·cm-3) | 3.48 | 3.515 |

显微硬度(MPa) | 46042~84337 | >88260 |

弹性模量(GPa) | 700 | 1000 |

热膨胀系数(x10-6/℃) | 4.7 | 3.1 |

化学稳定性 | 与 Fe 系金属不反应,大气中至 1000℃不氧化 | 与Fe 系金属反应,大气中 600℃以上氧化 |

热稳定性 | 真空中,温度至 1550℃才发生从 c-BN 至 hBN 的相变 | 真 空 中,温 度 超 过1300℃,金刚石开始向石墨转变 |

磨削淬硬钢、冷硬钢等难加工材料、超宽禁带半导体材料 | 加工非金属材料及有色合金 |

虽然,金刚石硬度No.1,但光有硬,并不能应对所有的应用。

一方面,由于金刚石的热稳定性较差,在大气中达到600°C时就发生氧化,在真空中达到1300℃~1400℃就会转变为石墨,而cBN的热稳定性要优于金刚石,主要是由于在空气或者O2气氛中,cBN与O2反应生成的B2O3阻止cBN的进一步氧化。此外,真空中立方cBN转化为hBN的临界温度为1773K-1873K,而在5-6GPa的强脉冲加热条件下,转变为六方结构的临界温度为3400-3500K,因此cBN一般不会转变为hBN。

另一方面,金刚石在温度达到700℃时开始溶解于铁或铁合金,而cBN化学稳定性较好,在1150℃以下不与铁系金属反应。

因此,金刚石工具也仅可加工非金属材料及一系列有色合金,cBN的应用便是主要填补金刚石这些空缺,特别适合加工各种淬硬钢、冷硬钢等难加工材料。

二、超硬材料制备方法(以金刚石为例)

全球工业用超硬材料主要为工业金刚石,其中超过 90%为人造金刚石,并且培育钻石产能大分部在中国。

天然金刚石矿属于不可再生资源,且具有储量有限、采掘高昂以及对生态环境不友好等特点,无法被大范围应用于工业领域。因此,工业用金刚石主要为人造金刚石。

1、人造金刚石2种制备方法

人造金刚石的制备方法主要为高温高压法(HTHP)和化学气相沉积法(CVD)两种。

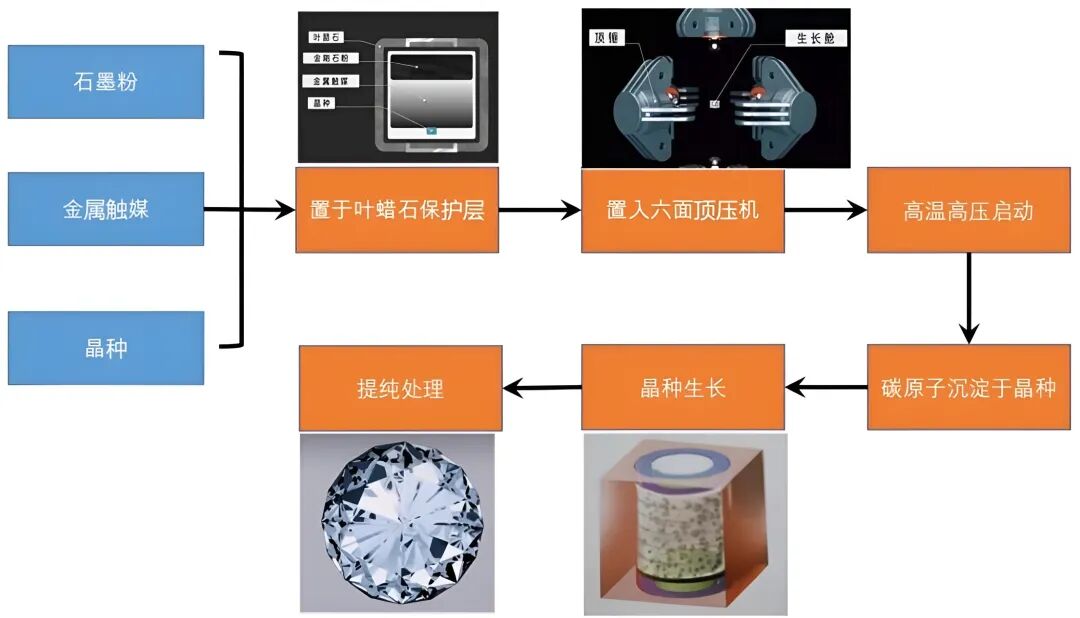

(1)HTHP 高温高压法

HTHP ,全称 High Temperature High Pressure,即高温高压法。在六面体高压机内,以石墨、金刚石粉或石墨-金刚石粉为碳源,通过高温(约1400-2000℃)和高压(5-7GPa)下,模拟天然金刚石结晶、金属触媒等生长环境,最终形成等轴晶系晶质体,即石墨发生相变形成金刚石晶体。

HTHP 法金刚石在生长过程中,传压介质和原辅材料里的杂质(如铁、钴、镍等)会不断进入金刚石晶体中,形成各种缺陷,纯度也不够理想,无法满足下游半导体和光学领域应用的高纯度要求。同时受六面顶压机设备体积限制,金刚石的有效生长空间很难突破 100 mm,HTHP 法金刚石的晶体尺寸提升空间有限。

从热力学上看,人造金刚石与天然金刚石生长机理类似,都是使碳原子在高温高压环境下重新结合,形成具有 sp3 C-C 键的正四面体金刚石结构。采用HTHP 法生产 20 克拉培育钻石的时间约2周即可。

HTHP 法是人类首次成功合成金刚石所采用的技术,也是目前我国人造金刚石主要生产方法,具有制造成本低、生产效率高的特点。

下图:HTHP制备流程

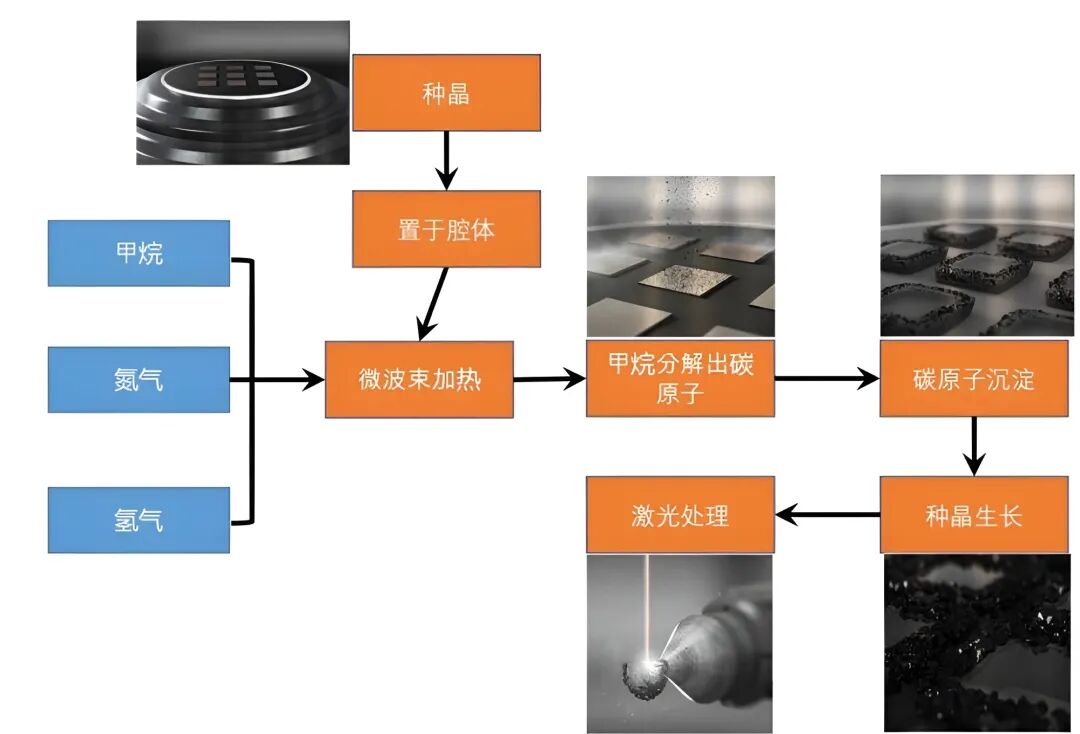

(2)CVD 化学气相沉积法

CVD 全称 Chemical Vapor Deposition,即化学气相沉积法。

它是指在高温低压条件下(1000℃左右,27kPa 以下),通过一定的方法激活 CH4/H2、CH4/N2、CH4/Ar 等含碳混合气体,使其中的碳原子从碳源气体剥离并在合适的基底(如 Si、c-BN、SiC、Ni、Co、Pt、Ir 和 Pd 等)上进行过饱和沉积,从而获得高纯度、高性能的金刚石薄膜。

CVD 法金刚石生长环境中主要使用碳源气体,利用氢气在高温下蚀刻石墨速度高于金刚石的特点获得单晶金刚石,不需要加入金属触媒粉末,因此金刚石内杂质极少,可满足下游半导体等领域高纯度需求。

同时 CVD 法金刚石在种晶盘生长过程中,可在碳源气体中加入致色元素(如氮、硼等),获得与天然钻石类似的粉钻黄钻蓝钻,满足下游珠宝市场的多样化需求。目前,MPCVD 法(微波等离子体化学气相沉积法)由于具有污染少、制备面积大、温度条件易控制的优点,是国内外主流的 CVD 工艺生产金刚石方法。

下图:CVD制备流程

2、两者的关系:HTHP 效率更高,CVD 纯度更优

两种技术各有优劣势:HTHP 效率更高颜色更好,CVD 纯净度更优。

首先,比如,生产 1 克拉培育钻石,HTHP只需要高温高压,即可使碳原子与碳原子连接形成,生长周期仅需要数天,时间短,其成本更低;另外,生长出的钻石晶体结构更接近天然钻石的八面体形态,如D-E色,颜色纯净度高,接近天然钻石的无色状态。

而,化学气相沉积(CVD),是在培育钻石籽晶上将含碳气体解离生长,逐渐堆积增生,这就需要数月的生长周期,反应腔室无需承受高压,更适合培育大颗粒金刚石,比如生产出5克拉以上甚至更大的钻石毛坯。

另外,CVD生产设备以精密电子和机械控制为主,其设备价格昂贵,一台高性能设备成本可达数百万元。

再者,由于高温高压需要金属触媒作为溶剂参与反应,会对钻石的纯净度产生一些影响;而化学气相沉积(CVD)生长环境杂质含量低,纯净度稍好,适合半导体领域对金刚石材料的需求。

HTHP | CVD | |

温度(℃) | 1400-1500 | 800-1000 |

压力(Pa) | 5.2-5.6G | 0.01M |

石墨粉、金属触媒粉 | 含碳气体(CH4)、氢气 | |

晶形 | 立方体、八面体及聚 形,呈颗粒状,多为 1-5ct 大小金刚石 | 板状、片状,适宜 5ct 以上,大颗粒金刚石合成 |

较低,杂质多为金属助熔剂残余 | 较高,可能含有微量无定形碳杂质 | |

生长周期(1 克拉) | 1-3 天 | 1 个月 |

技术成熟,国内应用广泛且在全球,具备明显优势 | 国外技术相对成熟,国内尚在追赶,应用成果较少 |

三、市场规模和竞对

1、全球市场

全球超硬材料市场预计将从2023年的70亿美元增长至2032年的110亿美元,预计在2024年至2032年间的复合年增长率为6.5%。

2、我国市场空间

我国超硬材料起始于20世纪70年代。此前,几乎全部依赖进口,八十年代全国各地兴起,九十年代进入高速发展期。我国超硬材料实现了从无到有、由弱渐强的转变,形成了一个门类齐全、具有相当规模的完整工业体系和支柱性产业技术。

当前,我国超硬材料产业在全球市场中处于主导地位。根据中商产业研究院的数据,2023年中国超硬材料行业总产值达155.3亿元,较上年增长5.07%。2024年中国超硬材料行业总产值将达到163.2亿元,2025年预计达到171.5亿元。2030年将达到800亿,年复合增长率超12%。

3、中国市场份额

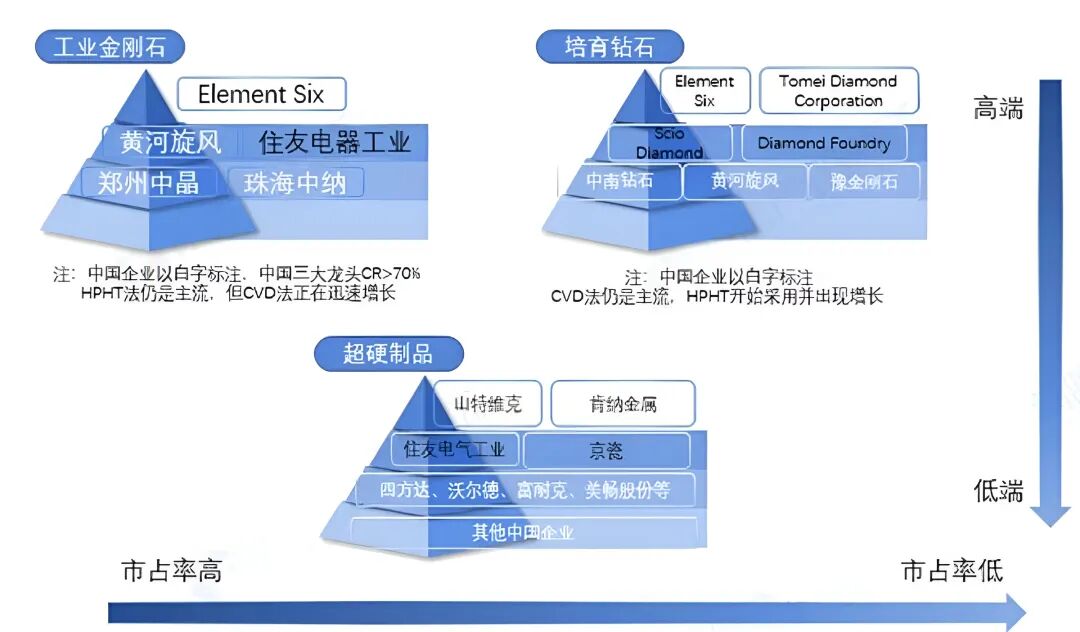

(1)工业金刚石领域

我国是全球第一大人造金刚石生产国,2024年垄断了全球 95%工业金刚石领域市场份额,具有HTHP 法工业金刚石定价权。不过在用于电子器件及半导体等行业的高附加值功能性金刚石材料方面,中国仍与欧美日多国存在较大差距。

(2)培育钻石方面

中国已成为全球培育钻石的毛坯中心。中南钻石、黄河旋风、力量钻石、豫金刚石四家龙头企业集中了中国80%以上的培育钻石产能,而中国又占据了全球70%以上的培育钻石产量。

(3)超硬制品领域

中国超硬制品派系已演化为完全竞争市场,国内从事PCD/PCBN刀具、研磨工具等超硬制品的企业众多,包括沃尔德、富耐克、四方达、奔朗新材等,然而超硬制品高端市场仍被少数国外巨头垄断,中国企业在市场中存在集中度低、技术含量较低等问题,直接导致主要竞争市场均分在了超硬制品的中低端市场方面。

4、国内外竞争对手

(1)国际主要企业:

① Element Six:英国企业,全球知名的超硬材料供应商,尤其在立方氮化硼CBN领域技术领先,产品广泛应用于高端制造业。

④ Kennametal(肯纳金属):美国企业,在超硬材料刀具和耐磨材料领域具有重要地位,技术和服务能力较强。

下图:超硬材料行业的竞争派系

(2)国内主要企业:

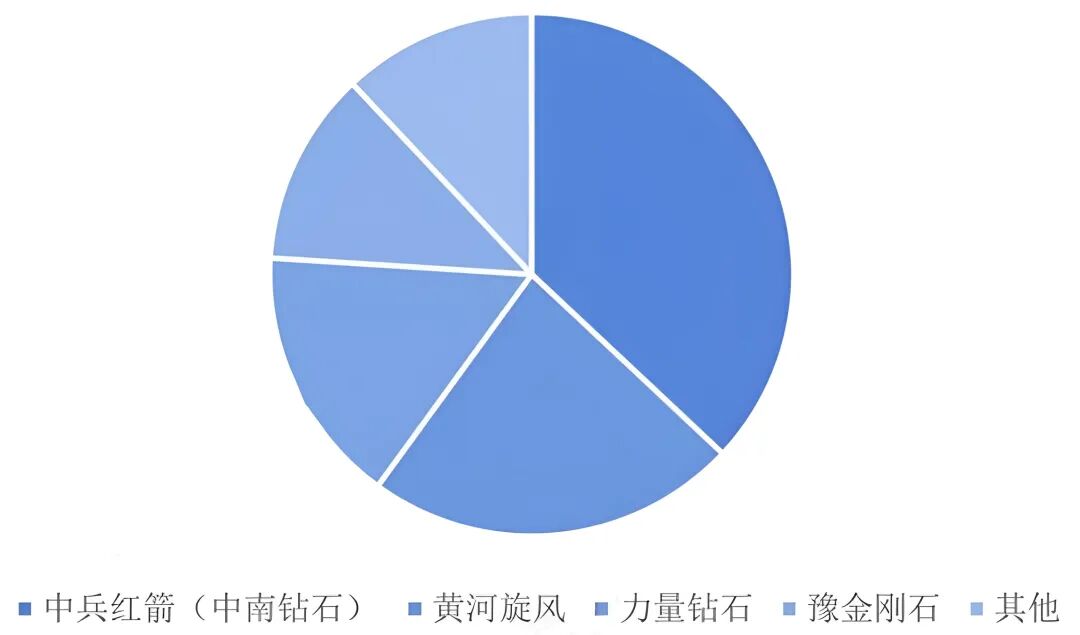

头部企业各有侧重:①中兵红箭(子公司中南钻石)凭借技术和规模称雄工业金刚石领域,占据全球约30%市场份额。② 黄河旋风国内超硬材料龙头企业,市场份额约20%;③力量钻石等新锐在培育钻石领域异军突起;④沃尔德、⑥ 富耐克则填补国内高端刀具市场,显示出中国超硬材料产业正由多点开花向龙头集中演进的态势。

下图:2025年中国工业金刚石行业市场份额

超硬材料行业上游:石墨、六方氮化硼、触媒、叶腊石粉、白云石粉等原材料和关键设备。中游:超硬材料及制品的生产制造环节;下游:为应用,包括机械、冶金等工业和其他领域。

(1)原材料

高纯石墨:用于高温高压法(HPHT)合成金刚石,纯度需达99.99%以上。国内企业如君锐超硬、昌润超材主导供应。

触媒剂:主要为Fe、Ni、Co等金属合金,影响金刚石成核效率。

六方氮化硼(h-BN):常作为高温高压合成的密封材料,国内山东、河南企业已实现高导热粉体量产,但全球市场规模仍较小,2025年约1.92亿元。

(2)关键设备

1)六面顶压机:

六面顶压机通过六个方向的顶锤同步施加压力,形成正六面体高压腔体。结合高温加热系统(如电加热),在5-7GPa压力、1300-1700°C温度下,促使石墨等原料在金属触媒作用下转化为金刚石、立方氮化硼等超硬材料。

目前,国产设备已实现全自主化,吉林大学团队研发的超高压设备可突破50万大气压,支撑工业级金刚石量产。

下图:六面顶压机

2) CVD设备:

即化学气相沉积设备,用于合成金刚石薄膜或块体材料的关键装备,通过控制气体反应和能量激发,使碳源气体在特定条件下转化为金刚石晶体。CVD设备也是半导体制造等领域中用于在基材表面沉积薄膜的关键设备。

目前,半导体级设备仍依赖进口(进口依赖度>90%),郑州三磨所等机构正攻关温差控制±0.5℃的国产化技术,目标2025年将国产化率提升至30%。

2、中游:材料制造、合成&加工

1) 制造技术

HPHT法:国内占据全球95%的人造金刚石产能,中南钻石、黄河旋风等企业通过大腔体压机实现规模化生产。

CVD法:用于制备大尺寸单晶金刚石,国内已实现6英寸衬底量产,良品率达68%,但高质量均匀性仍需提升。

六方金刚石(Lonsdaleite):中国科学家2025年已成功合成百微米级晶体,硬度比传统金刚石高40%,有望用于深空探测钻头和光学器件。

2) 加工技术

微粉制备:金刚石微粉用于半导体封装和光伏切割,在金刚石线锯领域,美畅股份主导全球 67% 的市场份额。

复合超硬材料:PCD(聚晶金刚石)刀具用于汽车铝合金加工,四方达超硬材料在油气钻探用PDC复合片领域市占率领先。

涂层技术:纳米级CBN-TiN复合涂层可将刀具寿命延长5-8倍,富耐克超硬材料等企业加速产业化。

3、下游应用

(1)工业领域

1)光伏产业:金刚石线锯用于硅片切割,实现硅片薄化,提高光伏电池效率。2)氢能与核能:金刚石电极用于电解水制氢,提高制氢效率;掺硼金刚石探测器用于核辐射监测。

1)量子器件:金刚石NV色心用于量子传感器,日本AIST团队在异质基板上生长出10毫米级金刚石晶体,推动电动汽车电池监测等应用。2)光学窗口:CVD金刚石用于激光武器窗口,国内企业已实现小批量生产,但大尺寸均匀性仍需突破。

(1)工业金刚石/培育钻石

① 力量钻石 :培育钻石 工业金刚石双龙头,从事人造金刚石产品研发、生产和销售,专注于高温高压法(HPHT)培育钻石技术。培育钻石产品在北美市场占有率超过50%。

② 中兵红箭:军工智能化弹药 工业金刚石/培育钻石双龙头,其子公司中南钻石是全球最大人造金刚石生产商;主要产品为人造金刚石和立方氮化硼单晶及聚晶系列产品、复合材料、培育钻石、 高纯石墨及制品等;工业金刚石市占率全球第一,培育钻石业务毛利率达55%。

③ 黄河旋风 :超硬材料行业龙头企业,尤其在培育钻石和工业金刚石领域占据重要地位。公司是国内唯一实现超硬材料全产业链布局的企业,产品涵盖人造金刚石单晶、微粉、培育钻石、超硬复合材料及制品等。

④ 惠丰钻石:工业金刚石微粉领域的隐形冠军,产品纯度达99.9%,尤其在半导体切割用纳米钻石材料领域占据领先地位。该公司专注于人造单晶金刚石粉体的研发、生产和销售。

⑤ 联合精密 :我国纳米金刚石材料领域的“隐形冠军”,专注金刚石微粉及其精密研磨抛光制品,多晶金刚石、单晶金刚石、团粒金刚石、多晶金刚石、纳米金刚石等多种磨料及多种金刚石研磨抛光产品。

⑥ 国机精工:国内航天特种轴承 磨料磨具双龙头,子公司郑州三磨所是国内超硬材料行业的开创者,产品应用于半导体、汽车、LED等领域,推动超硬材料的国产替代。

⑦ 四方达:国内复合超硬材料领域的龙头企业,尤其在石油/天然气钻探用聚晶金刚石复合片、切削刀具用金刚石复合片等产品领域具有显著优势。

⑧ 奔朗新材:超硬材料制品行业的龙头,在全球陶瓷加工金刚石工具细分市场占据前列份额。

⑨ 沃尔德:超硬刀具领域的龙头企业,钻石刀轮产品打破国外垄断,尤其在PCD/CBN(聚晶金刚石/聚晶立方氮化硼)刀具细分市场占据领先地位。

(2)核心制造设备

① 国机精工:六面顶压机设备霸主,产能占全球60%;②四方达:子公司天璇半导体聚焦CVD金刚石生长技术、外延工艺及器件制备;③ 黄河旋风:研发和制造六面顶压机等核心合成设备,是高温高压法(HPHT)金刚石生产设备的核心供应商。

(3)磨削/钻进工具

① 国机精工;② 沃尔德;③ 四方达;④ 奔朗新材;⑤ 黄河旋风。

(4)锯切工具(划片、金刚线等)

① 光力科技:全球前三晶圆划片机厂商。该公司通过收购全球领先的划片机厂商,掌握了半导体切割划片的核心技术,产品广泛应用于半导体封测环节。

② 岱勒新材:国内首家掌握金刚石线核心技术并实现大规模产业化的企业,主导制定了《超硬磨料制品电镀金刚石线》行业标准。

③ 美畅股份:金刚石线领域的龙头,市占率超50%,专注于光伏硅片切割用金刚石线的研发、生产和销售。其核心产品电镀金刚石线在全球市场占据领先地位,尤其在光伏行业应用广泛。

④ 三超新材:国内较早掌握金刚线技术并产业化的企业,产品主要用于光伏硅片切割,参与起草国内电镀金刚石线锯行业标准。

⑤ 恒星科技 :国内金属制品细分领域的龙头企业,尤其在镀锌钢丝、钢绞线等产品领域占据领先地位。

⑥ 易成新能 :曾是中国最早和规模最大的晶硅片切割刃料生产企业之一。

⑦ 博深股份:中国金刚石工具行业的龙头企业。公司在金刚石工具领域具有显著的规模和技术优势,产品覆盖金刚石圆锯片、钻头、磨盘等,海外营收占比超60%。

VIP复盘网

VIP复盘网