事件:

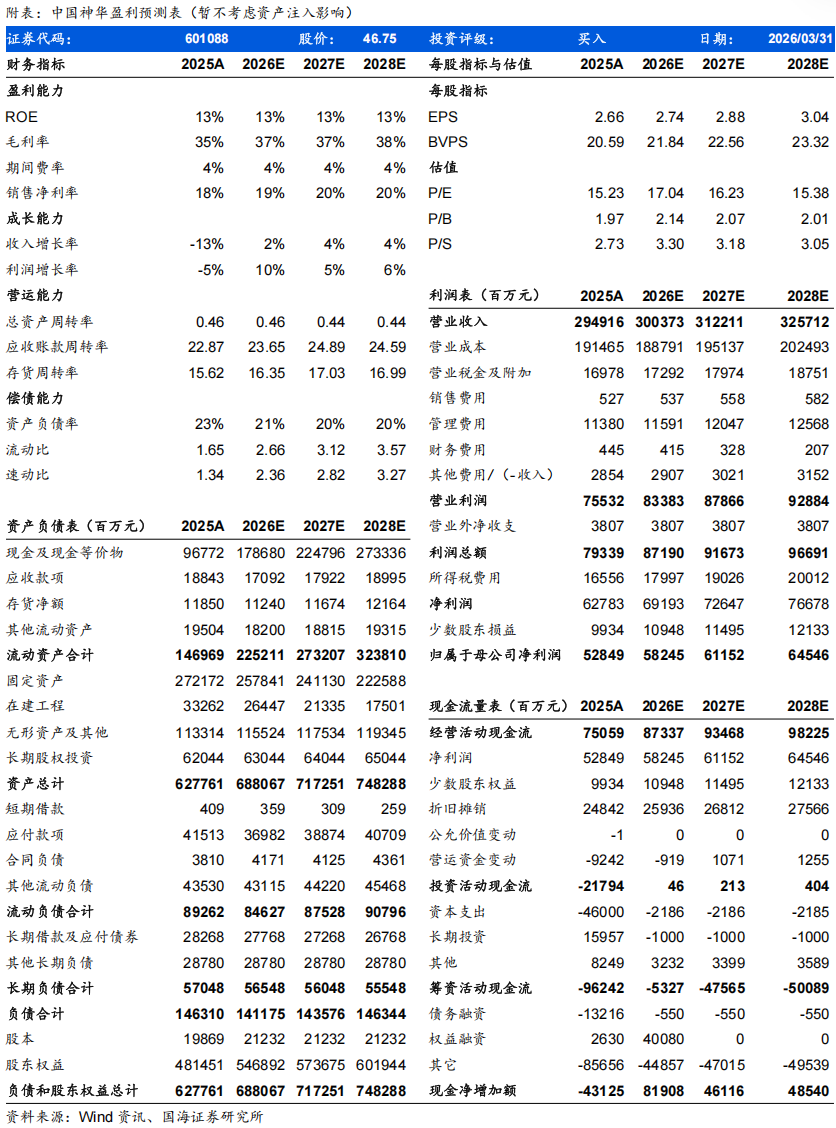

2026年3月30日,中国神华发布2025年年报:2025年,公司实现营业收入2949.16亿元,同比-13.2%;归母净利润528.49亿元,同比-7.3%;扣非后归母净利润485.89亿元,同比-19.2%;基本每股收益2.660元/股,同比-5.3%;加权平均ROE12.76%,同比-0.79pct。

分季度看,2025年第四季度,公司实现营业收入817.65亿元,环比 9.0%;归母净利润137.97亿元,环比-4.3%;扣非后归母净利润98.85亿元,环比-31.3%。

投资要点:

煤炭产销:2025年自产煤销量同比基本平稳、吨煤售价与吨煤成本均同比下降,成本控制优异。2025年,量端,公司实现商品煤产量3.32亿吨,同比-1.7%,煤炭销量4.31亿吨,同比-6.4%,其中自产煤销量3.32亿吨,同比-1.6%,外购煤销量0.99亿吨,同比-19.6%。价格端,公司自产煤单位售价为472元/吨,同比-9.4%。成本端,自产煤单位销售成本283元/吨,同比-3.0%,自产煤单位生产成本(与单位销售成本主要差异在运输费用)171.6元/吨,同比-8.6元/吨(同比-4.8%),主要系吨煤其他成本因安全生产费、维简费、露天煤矿剥离费等减少而同比-12.3元/吨(同比-16.7%)所致。毛利端,自产煤吨煤毛利189元/吨,同比-17.3%,煤炭分部毛利率30.1%,同比-0.1pct。

环比看四季度,自产煤吨煤售价环比提升、吨煤毛利环比明显优化。2025Q4,量端,公司实现商品煤产量0.81亿吨,环比-5.03%,实现煤炭销量1.14亿吨,环比 2.51%,其中自产煤销量0.84亿吨,环比-3.69%,外购煤销量0.31亿吨,环比 24.19%。价格端,公司自产煤单位售价478元/吨,环比 5.1%。成本端,公司自产煤单位销售成本282元/吨,环比 1.2%。毛利端,自产煤吨煤毛利197元/吨,环比 11.2%,煤炭分部毛利率29.1%,环比 0.1pct。

电力:2025年成本同比降幅大于价格同比降幅,分部盈利同比优化,在建主要发电机组6640MW。2025年,公司总发电量为220.2十亿千瓦时,同比-3.8%;总售电量为207十亿千瓦时,同比-3.9%。售电价格为368元/兆瓦时,同比-4.0%。燃煤采购价格下降之下,公司平均售电成本(含售热)为334.7元/兆瓦时,同比-6.1%。电力分部毛利率18.0%,同比 1.9pct。发电机组方面,2025年公司总装机容量新增5,212 MW至52,676MW,并有在建主要发电机组共6,640MW(截至2025年末)。

环比看四季度,总发售电量环比下滑:2025Q4,公司总发电量57.33十亿千瓦时,环比-10.55%;总售电量53.91十亿千瓦时,环比-10.42%。电力分部毛利率14.5%,环比-9.2pct。

其他:铁路/港口/航运/煤化工业务盈利能力均有修复,其中煤化工业务盈利2026年有望受益于聚烯烃价格回升。2025年,铁路方面,自有铁路运输周转量313十亿吨公里,同比 0.3%,单位运输价格139.7元/千吨公里,同比 1.1%,单位运输成本86.8元/千吨公里,同比 1.0%;港口方面,自有港口装船量(黄骅港及天津煤码头)261.6百万吨,同比 2.6%;航运方面,航运货运量111.3百万吨,同比-14.3%,航运周转量114.9十亿吨海里,同比-23.1%;煤化工方面,聚烯烃销量72.37万吨,同比 12.06%。铁路/港口/航运/煤化工分部2025年毛利率分别为37.9%/46.7%/11.5%/7.2%,分别同比 0.1pct/ 6.0pct/ 0.7pct/ 1.4pct。2026年3月以来受中东地缘冲突影响,聚乙烯与聚丙烯现货价月均价分别同比 14%/ 16%,若地缘冲突延续则2026年聚烯烃价格有望同比提升,或可增厚公司煤化工业务盈利。

环比看四季度,航运分部盈利环比提升较明显。2025Q4,铁路方面,自有铁路运输周转量78.9十亿吨公里,环比-2.95%,单位运输价格138.7元/千吨公里,环比-0.5%,单位运输成本88.9元/千吨公里,环比-1.7%;港口方面,自有港口装船量(黄骅港及天津煤码头)63.3百万吨,环比-8.13%;航运方面,航运货运量31.4百万吨,环比 4.67%,航运周转量32.5十亿吨海里,环比 8.70%;煤化工方面,聚烯烃销量19.03万吨,环比 6.43%。铁路/港口/航运/煤化工分部2025Q3毛利率分别为35.9%/37.3%/13.8%/7.6%,分别环比 0.8pct/-19.2pct/ 3.9pct/ 0.8pct。

分红方面,2025年中期 拟末期分配股息额418.11亿元(含税),对应A股/H股股息率4.1%/4.7%:公司拟按募集配套资金股份发行完成后实施2025年度利润分配方案的股权登记日登记的公司总股本为基数,派发2025年末期股息现金人民币1.03元/股(含税),对应股息额223.40亿元(含税)。2025年公司中期 拟末期合计分派股息额418.11亿元(含税),分红比例为79.1%,以3月31日市值计算得对应A/H股股息率分别为4.1%/4.7%。

资产注入打开公司成长空间:截至2026年3月30日,公司发行A股股份及支付现金购买控股股东国家能源集团公司及西部能源持有的12项标的股权相关的股权过户均已完成。据公司2月13日发布公告,此次收购将使公司的煤炭保有资源量增长64.72%至684.9亿吨,煤炭可采储量增长97.71%至345亿吨,煤炭产量增长56.57%至5.12亿吨,发电装机容量增长27.82%至60881MW,聚烯烃生产能力增长213.33%至188万吨/年。

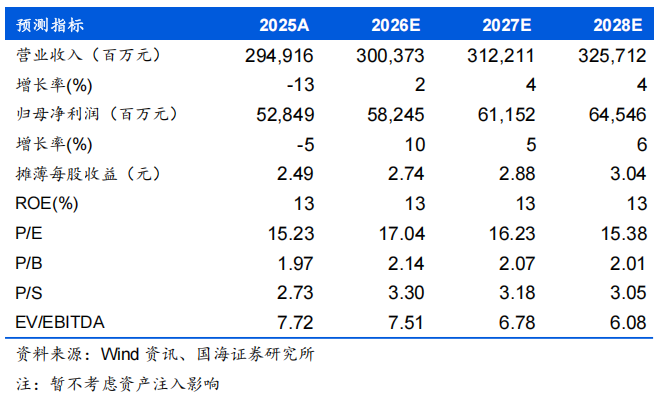

盈利预测与估值:暂不考虑资产注入,预计公司2026-2028年营业收入分别为3004/3122/3257亿元,归母净利润分别为582/612/645亿元,同比 10%/ 5%/ 6%;EPS分别为2.74/2.88/3.04元,对应当前股价PE为17/16/15倍。公司具备“煤电路港航”产业链一体化优势,煤炭销售长协占比高,业绩稳健,长期重视投资者回报,分红比例高,央企市值考核推动下,估值有望进一步提升,维持“买入”评级。

风险提示:经济需求不及预期风险;安全生产事故风险;公司管理及运营风险;政策调控力度超预期风险;资产收购进度不及预期风险;煤价下行超预期风险。

VIP复盘网

VIP复盘网