你卖车,我收钱。

出 品 | 汽车K线

2026年3月,宁德时代交出一份令汽车产业内外和资本市场瞩目的成绩单。

尤其是宁德时代在主动计提91亿元减值情况下,仍能实现日净赚约2亿元的盈利水平,足以让任何一家中国上市公司汗颜。其董事长曾毓群更是直接分得超80亿元,让整个中国为之震动。

然而,这份财报背后,既有宁德时代作为全球电池龙头的辉煌成就,也暗含着这家“利润王”在产业变局中的守擂之战。

更为关键的是,随着比亚迪凭借垂直整合模式异军突起,以及越来越多的车企加入自研电池阵营,宁德时代“一家独大”模式,正面临前所未有的挑战。

01

不管身处怎样的境况,宁德时代的盈利能力毋庸置疑。

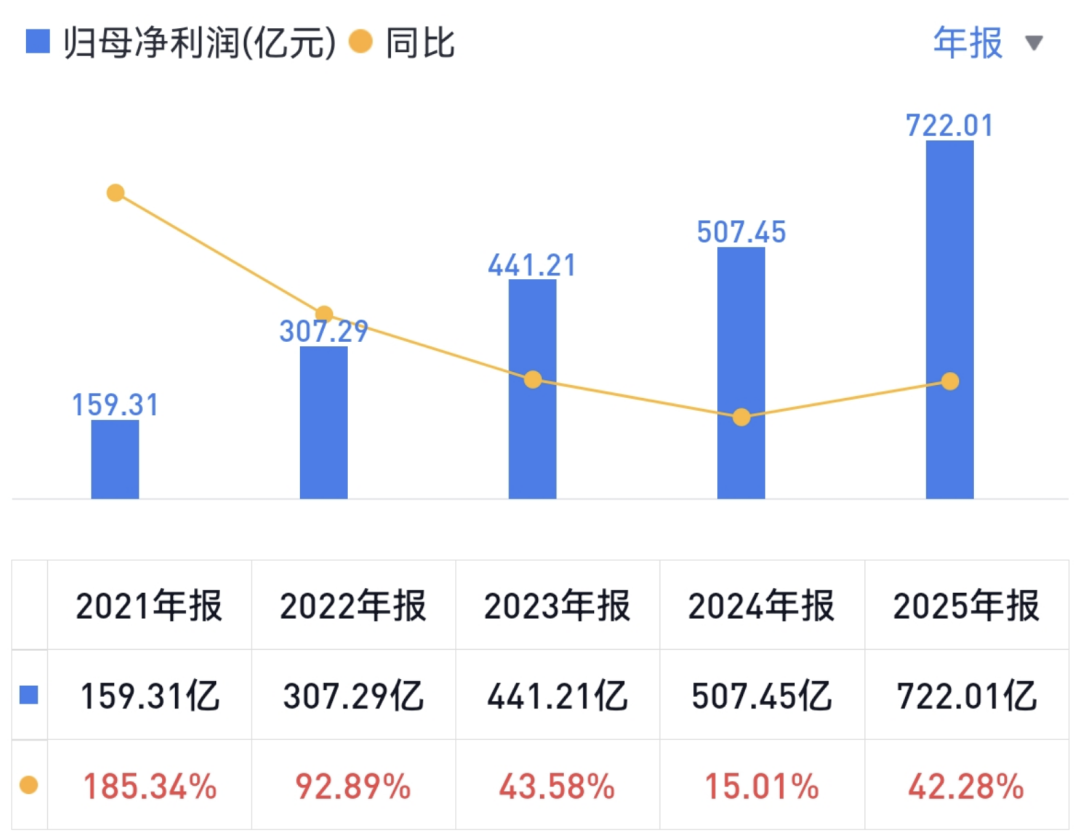

财报显示,宁德时代2025年全年营收4237.02亿元,同比增长17.04%;归母净利润722.01亿元,同比增长42.28%。

这意味着,宁德时代的净利率高达17%!而今年1~2月的汽车行业利润率(不是净利润率)仅为不到3%。

这些扎眼的数据得益于去年宁德时代实现动力电池销量541GWh,同比增长41.85%,全球市占率突破39.2%,连续九年位居榜首;储能电池销量121GWh,同比增长29.13%,连续五年保持第一。

值得关注的是,在产能过剩的电池行业,宁德时代的产能利用率高达96.9%。2025年,宁德时代的产能达772GWh,而产量则达748GWh,这一效率水平在行业中显得有些另类。

宁德时代的财报显示,其合同负债达492.33亿元,同比增长76.88%。在行业竞争白热化的当下,下游客户为锁定产能仍在排队预付货款。这也侧面反映出,宁德时代拥有极强的定价权和客户黏性。

02

当然,最让人羡慕的还是宁德时代的股东回报。

2025年度,宁德时代利润分配方案为每10股派发现金红利69.57元(含税),合计派发现金约315.32亿元,叠加中期分红后全年累计达361.01亿元,占全年净利润的50%。

这样的派现总额,放在中国汽车产业链中,可谓高居榜首,充分彰显了宁德时代“积极回报股东、与股东共享经营成果”的理念。

与此同时,资本市场的表现也颇为积极。

财报披露后,宁德时代A股连续两个交易日涨幅超过5%,而港股的涨幅更是超过9%。

值得一提的是,除了高额的回报,宁德时代的财务安全垫同样厚实。

尤其是宁德时代主动为计提资产减值准备90.79亿元,这既是对老旧产能的财务“洗澡”,也表明公司在挤掉账面水分后仍能保持40%以上的增长,真实盈利能力远超财报披露的表面数字。

03

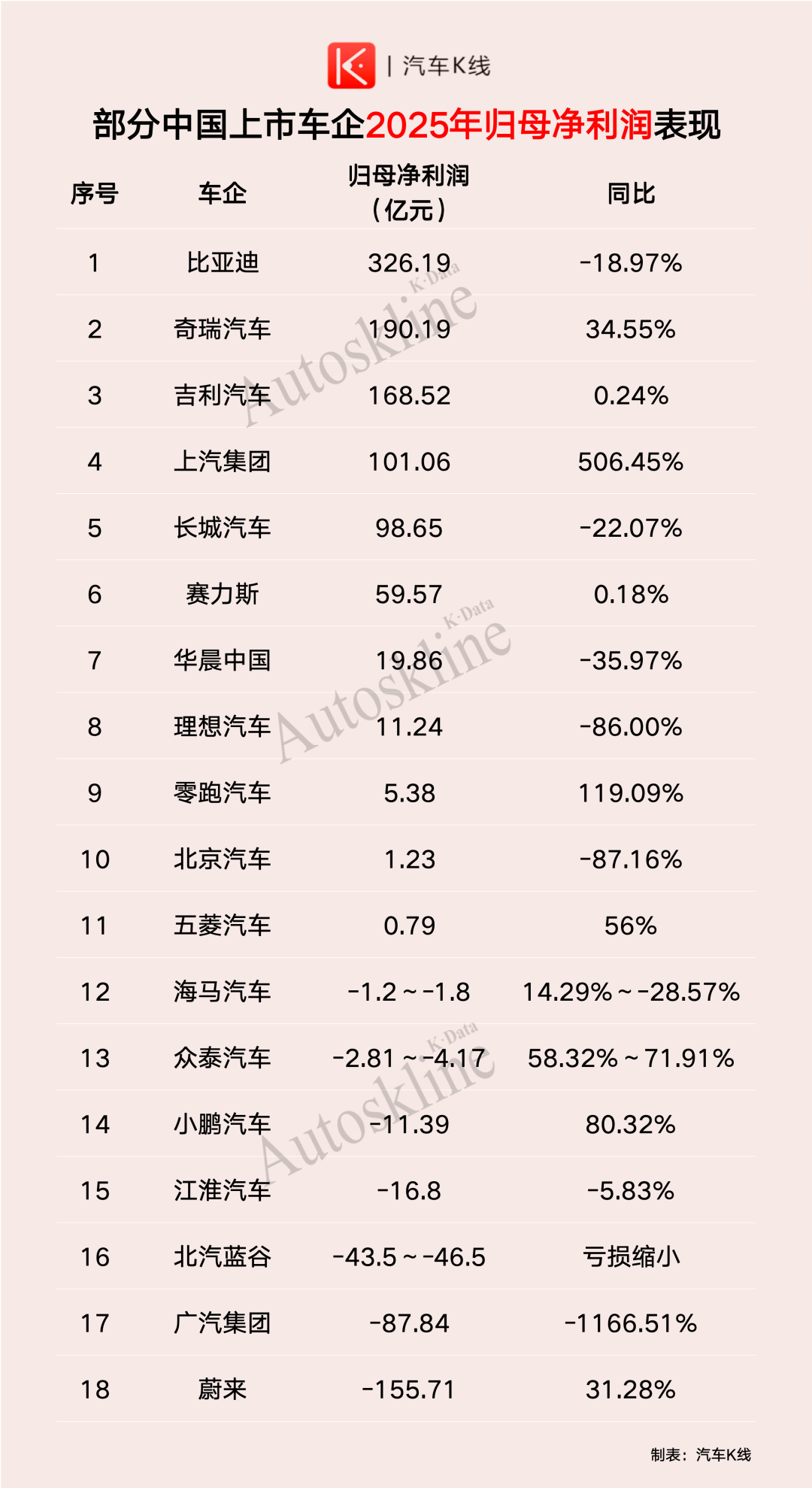

若将宁德时代财报放在汽车行业中审视,则更为震撼。一家电池厂商的净利润,已经超过了中国十几家主流上市车企的利润总和。

目前,除比亚迪外,已经披露2025年报和业绩预告的上汽集团、长城汽车、吉利汽车、奇瑞汽车等,十多家A股及港股上市车企的2025年净利润总和,已被宁德时代一家超越。

其中,吉利汽车归母净利润168.52亿元、奇瑞190.19亿元、长城98.65亿元、理想11.24亿元......与宁德时代超722亿元的归母净利润,均相去甚远。

盈利质量的差距更为悬殊。

汽车行业2025年平均利润率仅为4.12%,而宁德时代17%的净利润率,是行业平均利润率的四倍!

这一差距,无情地揭露了汽车产业链利润正在从整车制造端向上游核心技术环节转移的现实。

宁德时代不再只是一个供应商,而是凭借近40%的全球市占率,成为行业成本结构和技术路线的“链主”。

很多车企实际上是在为宁德时代“打工”,卖车赚的钱越来越少,确实有相当一部分通过电池流向了宁王的财报。

04

宁德时代强势地位并非偶然。《汽车K线》认为,背后是其财报中“技术领先、产能扩张、生态构建、全球深耕”四位一体战略的结果。

其中,技术护城河是宁德时代的核心支撑。

2025年,宁德时代研发投入达221亿元,十年累计投入超过900亿元——骁遥双核电池、第二代神行超充电池等产品的推出,不断拉大与竞争对手的技术代差。

高效的制造效率,则是宁德时代竞争优势的保障。2025年,宁德时代的产能达到772GWh,在建产能321GWh。其中,匈牙利、西班牙、印尼工厂稳步推进,贴近欧洲市场布局。

截至2025年底累计建成换电站达1325座,并与广汽、奇瑞、一汽解放等多家企业联合推出换电车型。这些举措将客户与宁德时代深度绑定,锁定全生命周期价值。

引人注意的是,全球化与垂直整合成为宁德时代新的利润增长点。

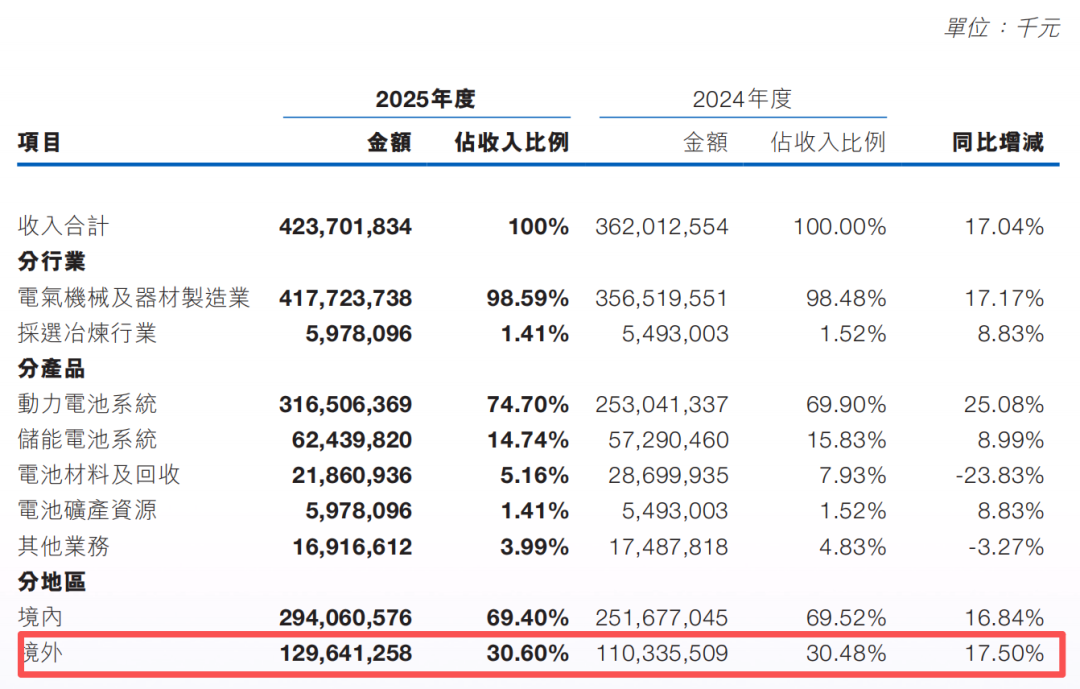

2025年,宁德时代的海外收入达1296.41亿元,占总营收超30%,毛利率更是高达31.44%,比国内高出7.44个百分点,同时,海外动力电池使用量市占率突破30%。

值得一提的是,宁德时代还深度绑定江西升华股权,并通过预付15亿元锁定其80%的磷酸铁锂产能,保障供应链安全。

虽然锂矿价格上涨,但财报显示宁德时代的直接材料,从2024年的76.48%(2027.3亿元),下降至2025年的71.79%(2211.5亿元)。

05

尽管业绩光鲜,但宁德时代并非没有后顾之忧。

如果说利润表证明的是“赚得多”,那么财报也同时暴露了它“守得难”。

比亚迪垂直整合模式构成了最直接的威胁。它依托自身超460万辆销量,实现电池的自产自销,是唯一不依赖宁德时代的主流车企,其模式为其他车企提供了“去宁化”的范本。

目前,主流车企普遍采取“主供加辅供”策略,保留宁德时代作为主供应商,同时扶持二线厂商或自研产能。

虽然上市车企自研电池对宁德时代短期订单不会造成明显影响,但长期来看,宁德时代在客户采购中的份额将从“近乎100%”逐步下降。

更何况,动力电池占整车成本将近一半,成本高昂是各大车企“造反”最根本的动力。做惯了主子的上市车企,怎愿沦为宁王的阶下囚?

当电池环节赚走整车环节超4倍的利润率时,各大上市车企垂直整合就变成了必然选择。

目前,多家车企已在固态电池领域发起冲锋,广汽集团全固态电池中试产线已投产,计划2026年装车测试;长安汽车自研的“金钟罩”全固态电池计划2026年装车验证、2027年逐步量产;上汽集团同样埋头干大事......

如果固态电池在未来三至五年成为主流,宁德时代本身也可能面临技术路线的颠覆风险。

06

这也令人为宁德时代当前的强势地位能否持续,感到担忧。

然而,车企自研电池并非坦途,资金门槛极高。

博世曾测算,到2030年要达到20%的市场占有率,需投入200亿欧元(约合人民币1600亿元)。

麦肯锡则估算,只有汽车年销量超过50万辆或电池产能超过15GWh,自研才具备成本优势,目前仅比亚迪、吉利等少数车企达标。

更何况,宁德时代在电化学领域的积累非一日之功,车企短期内难以企及。

综合来看,未来三至五年最可能的格局是,头部车企与宁德时代形成深度绑定和竞合关系,通过合资建厂、长期协议锁定高端产能,宁德时代让渡部分利润空间以换取规模和市场地位。

比亚迪模式和二线车企的辅供策略,将共同挤压宁德时代的市场份额,即便每年只下降两至三个百分点,乘以庞大的市场基数,也是一笔巨大的利润流失。这种“去宁化”短期内不会动摇它的基本盘,但会慢慢侵蚀它的份额。

Views of AutosKline:

对宁德时代而言,守住地位比赢得地位更难,而这正是所有“链主”的宿命。

VIP复盘网

VIP复盘网