2025年的独立储能赛道,是资本蜂拥、装机规模爆发式增长的一年,年度新增装机3543万千瓦,累计占比超五成,复刻光伏早年盛景。但随着136号文的落地执行,行业正清醒的认识到,储能电站投资迎来了全面市场化的全新阶段。

在当前的市场中,决定储能电站收益的要素,一部分是由于前期选址时决定的,主要是节点电价的区别,这部分在电站投运之后很难调整;而另一部分能够人为掌控的则是储能电站的交易水平,这也是在“先天基因”之外,切实能够决定储能收益能力的关键。

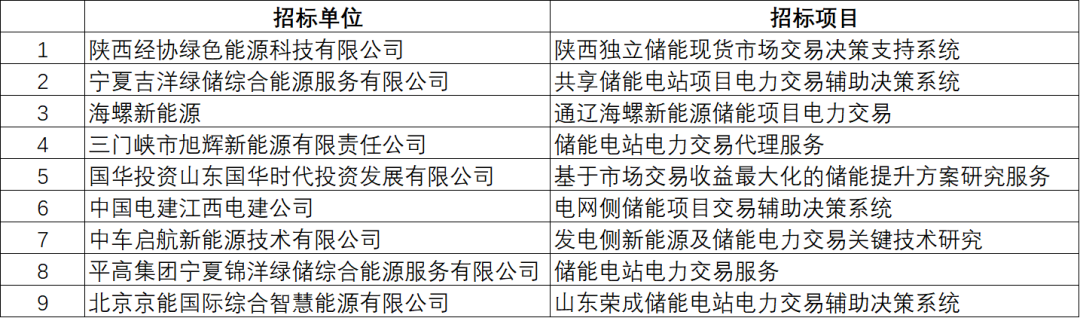

事实上,行业已经逐步认识到储能电站专业化运营的重要性,从2025年开始,随着储能电站规模化投运的增多,多个面向储能电站交易运营的招标信息陆续启动,其中既涉及交易决策系统,也包括代理交易等服务,但从储能运营服务这一市场需求来看,第三方运营服务企业与储能业主的需求导向仍存在争议,其中最大的分歧在于是否有机构可以“兜底”。

“部分此前做风电、光伏运维的第三方服务企业并不具备专业的储能资产交易运营能力,所以在这部分招标中,有的企业会联合专业的交易公司进行投标。但另一方面,行业的实际问题在于,储能参与电力市场的政策规则不断在调整,并且各省的规则也不尽相同,这种情况下,面对业主需要第三方服务企业兜底收益的要求,市面上大部分企业是难以确保的”,一位行业资深人士透露道。

不仅如此,事实上,目前在储能电站投资领域,虽然开发火爆,但真正找到合适的资方并不容易,不少资金方要求开发企业或者一家第三方运营企业来兜底收益,才愿意进行投资或者持有资产。

但这些行业现状也是基于当前行业背景下发生的,实际上,行业关于储能运营模式的争论,归根结底是储能电站盈利的不确定性仍在攀升,在动荡的政策环境下,对电力市场深度理解、精细化的交易运营仍是保障储能电站投资收益的核心。

众所周知,目前储能的盈利主要分为容量租赁、辅助服务、容量补偿以及峰谷套利,尽管模式明确,但仔细拆解每一个细分市场下的规则,仍有诸多需要技术与经验融合实操的风险点与技术坑。

譬如,在电能量市场,储能电站按照低充高放进行日前申报,但受日前市场新能源发电预测偏差的影响,申报策略在日内执行的时候,可能导致储能电站出现高充低放或者收益不及预期等情况,此时储能电站的申报策略尤为关键;

在辅助服务市场,储能电站会面临调频收益与电能量损耗之间的平衡问题。譬如,在新能源装机较大、电网频率波动剧烈的省份,往往会要求储能进行大范围、快速的调节,参与调频的收益能否覆盖因频繁充放导致的电能量损失,需要仔细算账评估,否则可能出现“调频表现好,但整体不赚钱”的情况。

更为复杂的是,以山东为例,电能量按照日前出清结果执行充放计划,而调度则按照电网实时平衡状态以及储能调频分时段中标情况下发调频指令。因此,储能场站执行调频指令后后,电池荷电状态(SOC)会发生不可预知的变化,导致此前日前出清的电能量充放电计划出现偏差,从而造成电能量机会成本或触发计划曲线考核。

众所周知,储能电站的投资收益却更多的依赖于投后的运营结算,交易深度远高于风光场站,其价值评估也深受交易能力带来的收益所决定。后续,随着电力市场规则愈发完善,储能电站需要参与电力市场的维度将更加复杂。

储能行业的下半场,拼的不是装机规模,而是交易能力!懂交易,才能活下去,更能活得好!

VIP复盘网

VIP复盘网