投资要点

投资要点

老牌慢病龙头创新转型,重磅品种有望贡献百亿收入:信立泰稳居国内心血管领域龙头地位,近年来加速仿创转型,布局慢病全周期产品。2025Q1-3六款创新产品营收占比46%。随着集采风险全面出清,核心创新品种放量,早研管线兑现,我们预期2029年将实现100亿元收入,创新管线打开市值空间。

全新机制BIC分子,JK07有望颠覆全球心衰市场格局:JK07通过独特分子设计攻克NRG-1靶点成药难题,有望突破心衰治疗中心肌修复的瓶颈。境外Ib期各剂量组均实现LVEF显著改善,中高剂量组180天LVEF平均改善≥31%,耐受性极佳。国际多中心II期282例临床进展顺利,HFrEF适应症入组已完成,2026年上半年进入数据密集读出期。我们预期2029年上市后,仅海外市场就可贡献超100亿美元峰值销量,成为继诺欣妥(峰值销量80亿美元)后全球心衰领域最大突破。

首款国内自研ARNI药物领衔,高血压产品矩阵全面升级:公司围绕自有独家ARB药物信立坦覆盖高血压治疗全领域,聚焦ARNI、复方制剂、新靶点领先技术。信超妥是国内首款自研,全球唯二的ARNI类药物,降压效果和夜间血压控制优于竞品诺欣妥。创新复方制剂复立坦、复立安相继获批并纳入医保。ETA、ASI早研分子SAL120/140补充难治性高血压需求空缺,临床进度全球领先。

代谢 肾科 骨科齐头并进,放量顺利管线丰富:代谢、肾科、骨科全品类慢病管理均有亮点管线。肾科新一代HIF-PHI恩那罗和骨科国产首款特立帕肽欣复泰上市后快速放量贡献收入。代谢领域全面布局PCSK-9、Lp(a)、GLP-1等创新靶点,siRNA、小分子、基因编辑等前沿技术平台持续发力,从获批产品泰卡西单抗、信立汀到早研疗法SAL0139、SAL061均有竞争力,管线梯队储备充足。

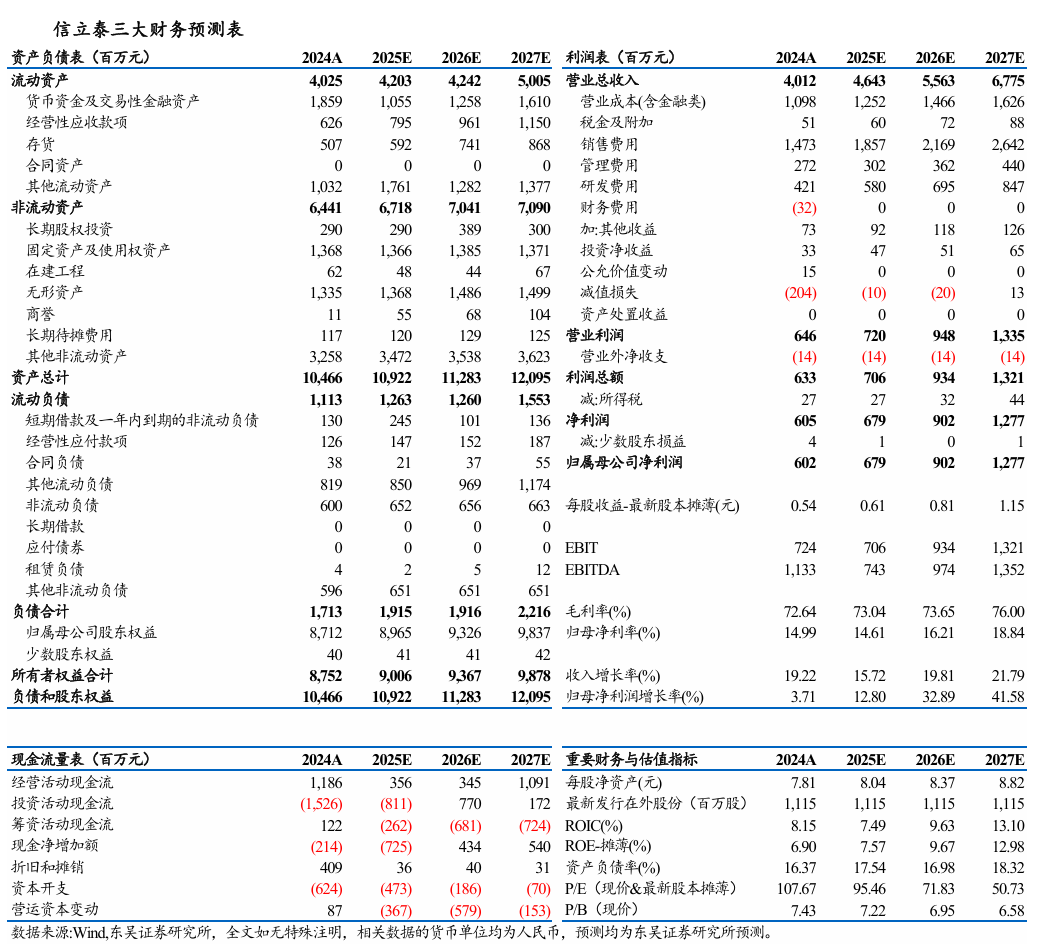

盈利预测与投资评级:我们预测2025-2027 年公司实现营业收入46.43/55.63/67.75亿元,同比 15.7%/19.8%/21.8%,归母净利润6.79/9.02/12.77亿元,同比 12.8%/32.9%/41.6%,对应 EPS为0.61/0.81/1.15元。基于 DCF 模型估值计算合理企业市值为919.03亿元,对应合理目标价为 85.48元。公司国内商业化推进顺利,重磅单品潜力大,在研品种丰富全面,首次覆盖给予“买入”评级。

风险提示:产品研发失败风险;药品销售不及预期;集采政策影响对产品价格的不确定性。

1. 信立泰:聚焦心血管领域,布局慢病全周期

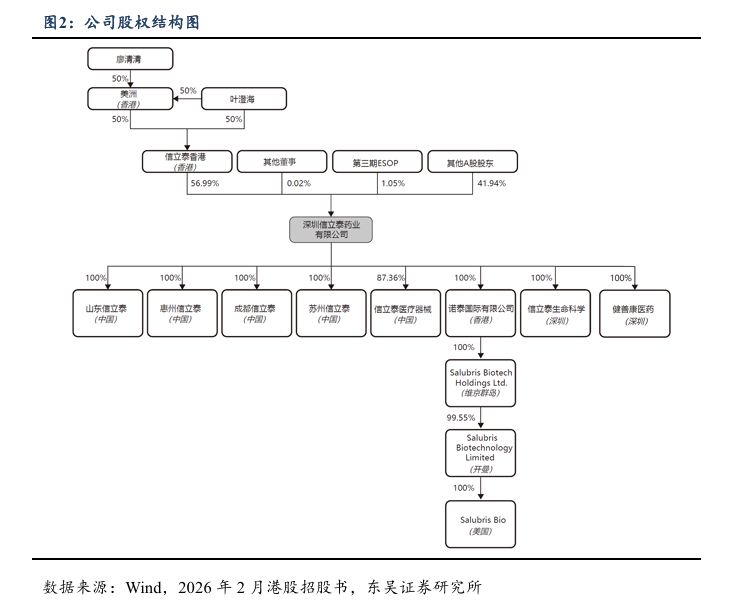

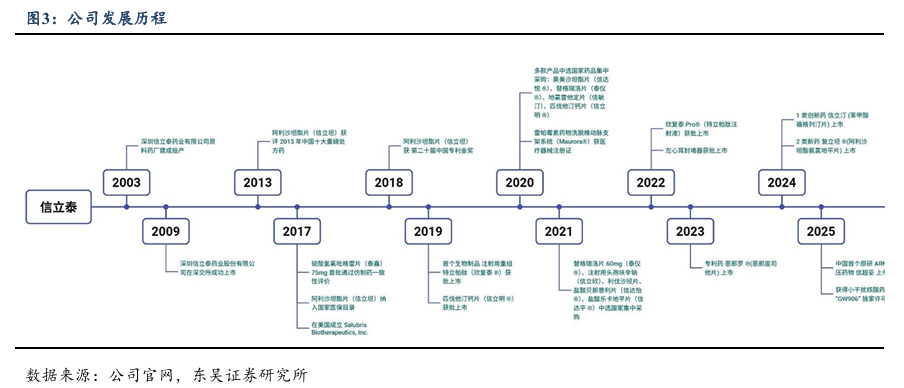

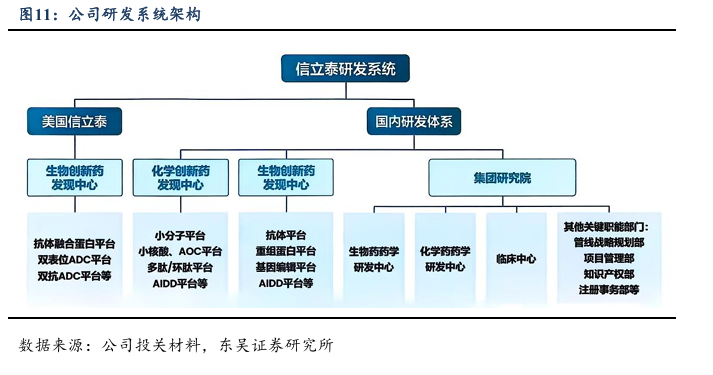

信立泰成立于1998年,2009年在深交所上市,定位为研产销一体化的慢病领域医药企业。公司早期依托仿制药业务实现快速扩张,凭借在心脑血管领域的产品布局与商业化能力,逐步确立在国内慢病市场的领先地位。公司拥有8大产业基地、11家分/子公司,在中美设立研发中心,业务覆盖全球40余个国家和地区。在研项目约74项,其中化学药51项、生物药23项,累计获得有效专利授权364项、在申459项,布局高端化学药、生物医药与器械三条创新主线。

公司股权结构稳定、实控人持股集中。截至2026年2月,叶澄海和廖清清夫妇合计持股约56.99%。公司子公司覆盖医药制造、研发平台及贸易销售等板块包括山东信立泰、惠州信立泰、信立泰(成都)、信立泰(苏州)、诺泰国际、深圳健善康医药、深圳信立泰医疗器械(信泰医疗)等。其中深圳信立泰医疗器械(信泰医疗)于2023年3月披露分拆信泰医疗至科创板上市预案。2026年2月13 日公司提交H股上市申请。

公司核心管理层处于迭代与调整阶段。创始人叶澄海曾任深圳市副市长、广东省委常委兼省对外经济工作委员会主任等职,1980年代转入实业领域创立信立泰。现任董事长叶宇翔为叶澄海之子,耶鲁大学工商管理硕士,担任中国医药创新促进会医药创新投资专业委员会委员、深圳市生物医药产业联盟会长、耶鲁大学中国医疗健康会创会会长。2022年出任董事长并推动公司启动创新药研发战略转型。董事杨凌拥有哈佛商学院工商管理硕士背景,曾任凯雷医疗相关投资团队经理及高盛投行分析师。

1.1. 收入拐点出现,创新转型进入收获期

仿制药业务带来现金收入,自研 引进构建专利壁垒。公司成立以来收入高度依赖仿制药氯吡格雷片(商品名:泰嘉)。氯吡格雷作为抗血小板聚集的一线用药,长期用于冠心病、脑卒中等动脉粥样硬化相关疾病的二级预防。公司凭借抢先获批长期占据抗凝/抗血小板核心市场,确立心脑血管慢病领域的龙头地位。2019年起,受泰嘉集采落标和疫情期间医院准入停滞的影响,公司进行业务布局调整,强化BD引进与早研能力,加速创新转型。

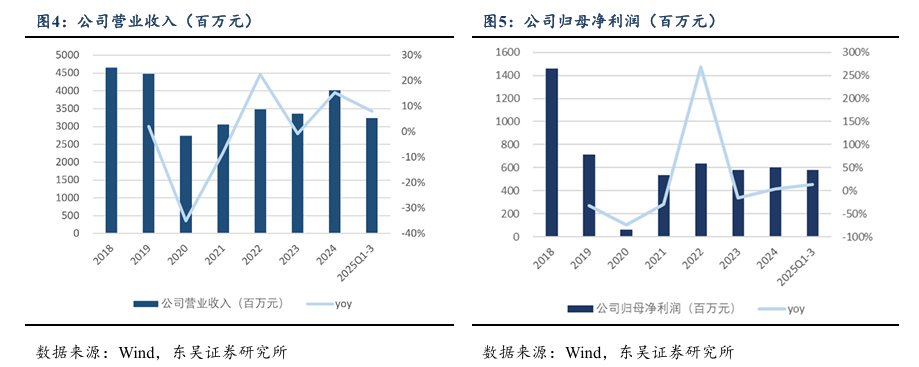

集采影响逐渐出清,独家品种放量维持利润增速。公司历史收入以仿制药为主,2018年泰嘉收入约32亿元、占总营收64.46%,支撑公司收入由2010年的12.98亿元增长至2018年的46.52亿元、归母净利润由3.55亿元增长至14.55亿元。2018年后公司核心品种价格与份额承压,2020年受集采落标,入院停滞等影响利润承压, 2021年后公司及时调整战略,加大研发投入并强化创新产品推广,信立坦放量带动业绩拐点出现。

2025年前三季度实现营收32.41亿元(较2024年同期 8.01%),归母净利润5.81亿元(较2024年同期 13.93%)。制剂业务贡献公司主要收入,目前加入国家集采的药品共13种,存量仿制药价格及份额已稳定。随高毛利创新药放量后利润占比提升,公司销售得到修复。2025年前三季度净利率18.25%,其中创新药品收入占比由2024年同期的32%提升至46%。

1.2. 长期研发持续投入,申报及读出窗口密集

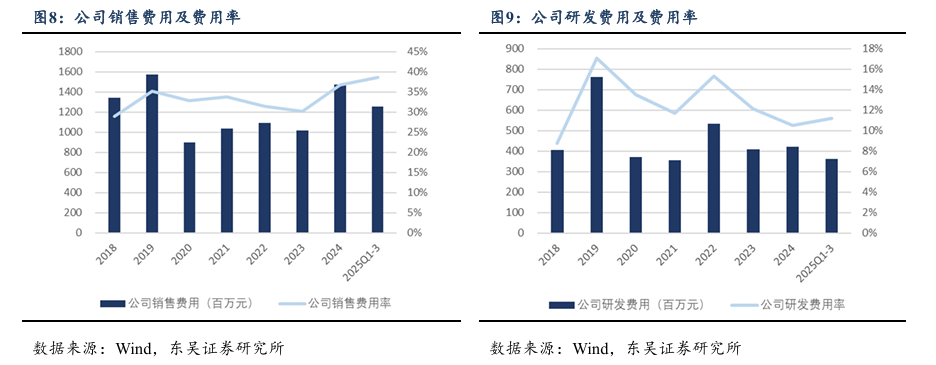

公司通过高研发 强推广投入加速创新转型。配合公司创新品种放量与新品上市布局,2025前三季度公司销售费用率抬升至38.68%。此外,公司在研管线推进与技术改进上持续加大投入,2025前三季度研发投入5.42亿元,占营业收入比重25.43%,其中57%为资本化投入。

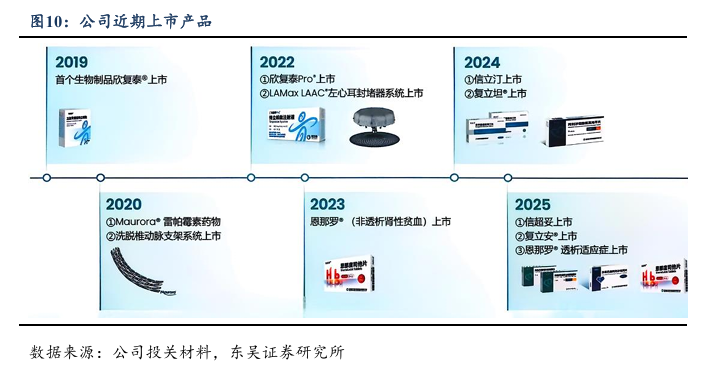

公司在研管线已进入密集申报与关键读出窗口。公司截至2025H1在研项目118项,涵盖化学药74项、生物药20项及医疗器械20项。临近上市产品中,恩那度司他(透析CKD患者贫血)、SAL056(长效特立帕肽)、SAL003(PCSK9抗体)已提交NDA,S086(慢性心衰)、SAL0130(ARNI-CCB制剂)已完成III期临床入组。重磅心衰药物JK07正在开展国际多中心II期临床高剂量组入组,期待2026年读出相关数据。随早研项目落地与临床后期推进,公司“已上市品种放量 创新管线接续”的增长结构逐渐清晰。

1.3. 早研管线丰富,创新构筑未来图景

公司已形成覆盖化学创新药与生物大分子创新药的全流程自主研发体系,截至2025年9月研发队伍共814人、硕博占比43%,研发系统布局深圳坪山集团研究院、成都集团研究院、北京集团研究院,并在河套深港创新合作区设立创新药发现中心,支撑从立项、发现、临床前到注册申报及上市转化的一体化推进。

公司以心肾代谢综合征(CKM)慢病为研发主轴,累计布局50余项项目。2025年9月公司披露的在研及上市管线中,CKM相关占比约70%,心脑血管项目占比34%,覆盖高血压、血脂异常、2型糖尿病、MASH、CKD以及心衰、房颤、卒中等分期治疗场景,管线梯队兼顾创新性与风险控制,具备FIC/BIC潜力项目占比23%。

公司在血糖、血脂管理领域小分子、抗体药物及基因编辑均有布局,重点在研管线进展顺利。SAL0112、SAL0120、SAL0114处于II期临床;SAL0140、SAL0132处于I期临床,碱基编辑疗法 SAL061已提交IND申请。公司已搭建AIDD分子设计优化、基因编辑、大分子创新、口服多肽/环肽、小核酸及小分子创新等多元分子发现平台。2018年以来累计申报95个IND、9个NDA,核心项目可实现6个月内完成IND申报。

2. 心衰市场前景广阔,JK07具备大单品潜力

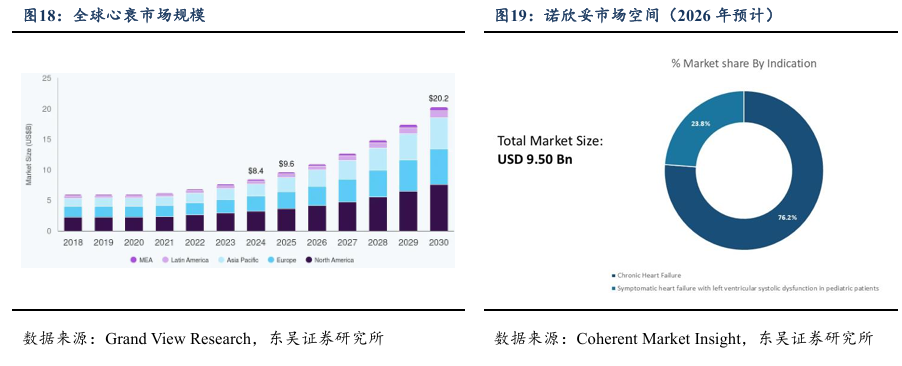

心衰是心血管疾病进展到中晚期产生的心脏结构功能异常和心室充盈射血能力受损。《中国心力衰竭诊断和治疗指南2025》指出我国心衰患病率约1.3%,对应患者规模约1370万,每年新发约300万。美国心脏协会(AHA)2026年报告称2023年美国≥20岁成年人中心衰患病人数为770万,2017-2023年复合增长率3.1%。心衰患者基数大、死亡与再住院风险高,医疗资源负担重,预后不理想,出院后2–3个月内死亡率和再住院率可达15%和30%,5年生存率约75%。

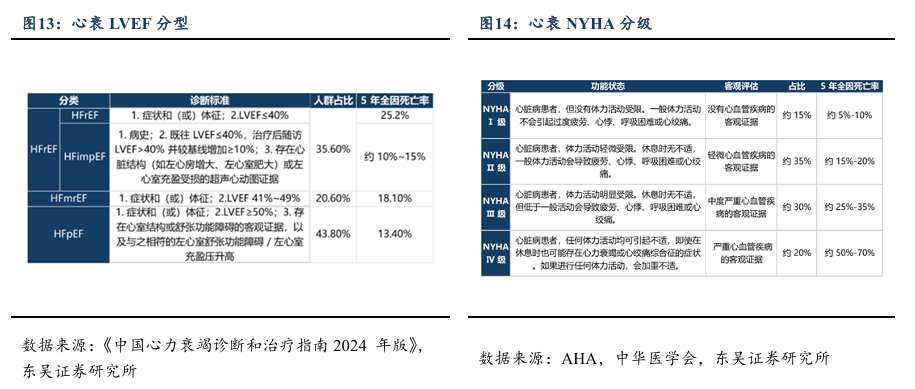

心衰按左室射血分数(LVEF)可分为射血分数降低的心衰HFrEF、射血分数保留的心衰HFpEF与射血分数轻度降低的心衰HFmrEF。又可根据患者生活情况分为NYHA I-IV级。不同分型和分级提示不同的心衰预后和治疗方案。

2.1. 功能修复为心衰治疗瓶颈,赛道具备百亿大单品潜力

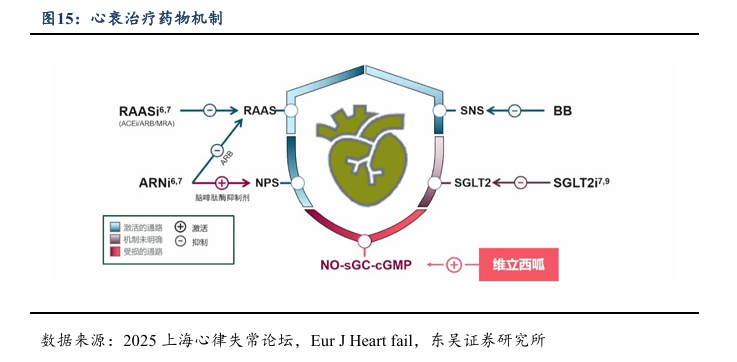

临床诊疗通常以LVEF分型指导治疗用药:HFrEF以利尿剂缓解淤血为基础,联合ACEI/ARB/ARNI、β受体阻滞剂与MRA构成核心框架。HFpEF/HFmrEF以控制容量负荷、应用SGLT2i为主。并根据NYHA分型评估支持治疗强度,基于血压、肾功能与心率,危险因素等个体化加用其他药物。

现有方案更多通过减轻负荷、调节神经内分泌与改善循环来延缓进展,难以直接修复受损心肌细胞结构与功能,逆转心肌重构仍是长期未解的治疗命题。近年多条新通路药物被纳入指南,包括口服sGC刺激剂维立西呱,ARNI药物诺欣妥和SGLT2i药物达格列净。

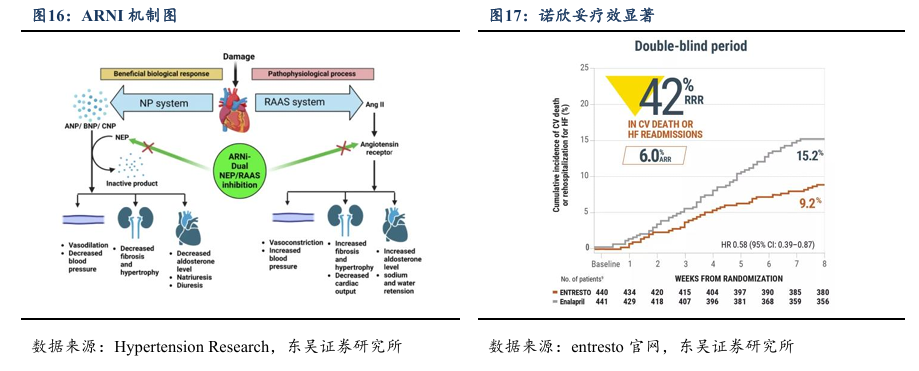

ARNI通过“双通路”实现降压与器官保护。ARNI抑制NEP减少利钠肽降解,增强ANP/BNP/CNP等NPs活性,带来利尿、利钠、扩血管并抑制交感神经并以ARB拮抗RAAS、阻断AT1,降低血管收缩与醛固酮释放,协同改善容量负荷与外周阻力。全球首个上市ARNI诺欣妥(沙库巴曲缬沙坦钠片)采用NEP抑制剂沙库巴曲与ARB的共晶设计。在心衰场景具备显著获益,凭借 PARADIGM-HF等里程碑证据,上市后快速跃升至一线用药成为心衰“新四联” 治疗的核心,在HFrE和HFpEF中替代ACEI/ARB等传统高血压药物。

2016 年 ESC 指南将其列为 I 类推荐,可替代 ACEI/ARB;2017 年 ACC/AHA 指南将其与 ACEI/ARB 并列 I 类首选;2018 年中国心衰指南明确优先用其替换 ACEI/ARB 以进一步降低死亡与住院风险;2022 年后 AHA/ACC/HFSA 及 ESC 等指南明确未使用过 ACEI/ARB 的 HFrEF 患者起始值治疗可直接使用诺欣妥。2025Q1-3诺欣妥在中国销售额49.5亿元、同比 21.5%,全球销售额达77.5亿美元。

由此可见,心衰赛道存在孕育大单品的潜力。诺欣妥面世之后十年,该领域仍缺乏能在患者死亡率、住院率等核心指标上再次实现突破的新机制药物。由此可见,下一款能实现心肌功能修复的药物,如能在现有诊疗流程之外带来额外生存获益,将取得不小于诺欣妥的市场空间,成为本世纪以来心衰领域的最大突破。

2.2. NRG1:心脏结构修复潜在靶点,成药设计面临挑战

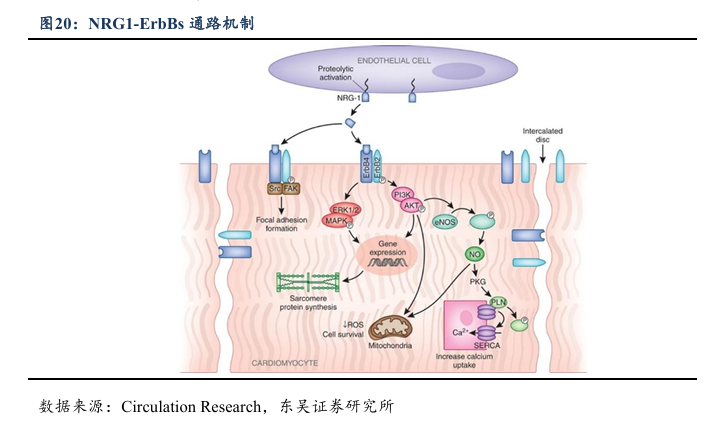

神经调节蛋白-1(neuregulin-1,NRG-1)来源于微血管内皮细胞,隶属于表皮生长因子(EGF)家族,通过NRG-1/ErbBs信号通路介导内皮—心肌轴实现心脏稳态维持与损伤后修复。多数NRG-1以无活性的前体形式(proNRG1)锚定于细胞膜,释放后与主要在心房肌/心室肌细胞表达的ErbB4结合,与ErbB2构成高效异二聚体,激活PI3K/AKT、MAPK/ERK、Src/FAK等通路,增强肌节结构与肌间盘连接稳定性,促进细胞存活、抑制凋亡,并在一定程度上对抗慢性心衰相关的心室重构与收缩功能下降。

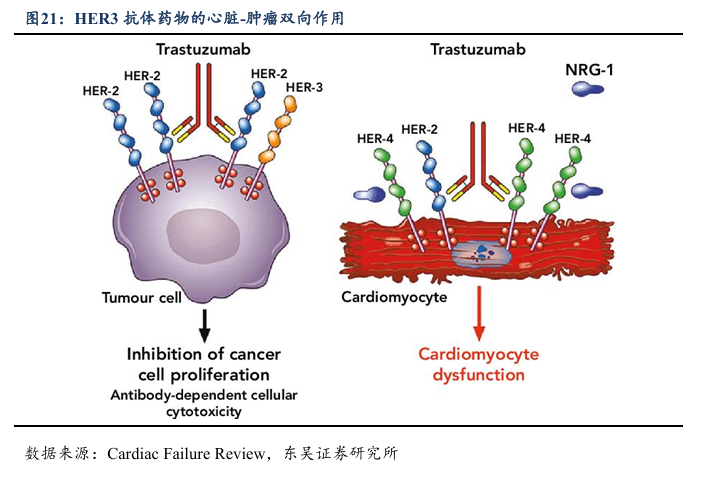

外源性NRG-1成药困难,风险大,若设计不当存在致癌风险。NRG-1信号在肿瘤领域具有双刃剑属性:NRG1异常表达可持续驱动ErbB3(即HER3)构象开放并偏好性促进ErbB2/ErbB3异二聚化,强力募集PI3K等下游效应分子,推动PI3K/AKT、MAPK等促增殖、抗凋亡级联反应,进而引发增殖失控与致瘤。天然或重组NRG-1由于分子量小、体内清除快而半衰期偏短,往往需要更频繁的给药以维持受体占有。因此,如何在保留“心脏保护性ErbB4轴”疗效的同时,最大限度剥离“ErbB3相关异常信号”成为NRG-1靶点药物工程化设计的核心命题。

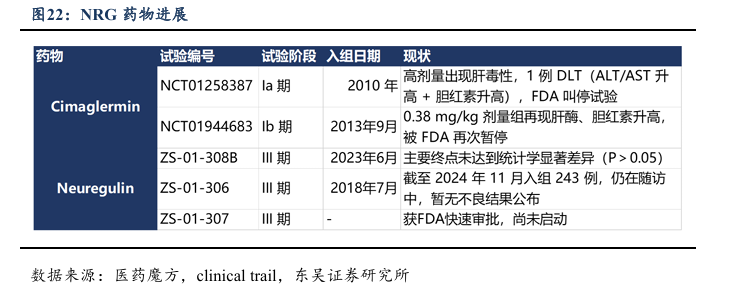

全球NRG‑1通路心衰药物开发中,较早进入临床的候选物多采用“直接补充NRG‑1蛋白”的思路,如 Acorda的Cimaglermin与泽生科技的Neucardin。Cimaglermin采用NRG1‑β3全长蛋白,在I期研究中纳入40例既往已接受至少3个月最佳药物治疗的患者,给药后观察到高剂量组左室射血分数(LVEF)在约28天达到峰值并可维持至90天,提示该通路具备心衰治疗潜力,但早期研究发现肝毒性大,安全性窗口窄,2010年停止研发。Neucardin为重组NRG‑1β蛋白,II期试验在44例NYHA II–III级慢性心衰患者中可观察到LVEF的改善。总体人群全因死亡风险降低幅度不显著,且对NYHA IV级重症患者可能不利。

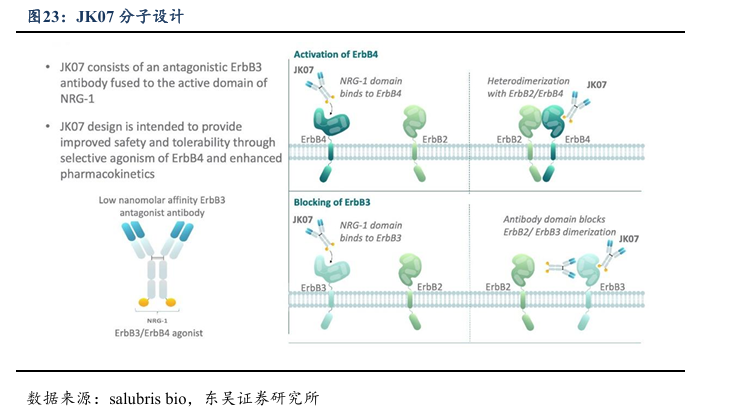

2.3. NRG1受体终成药,JK07具备BIC潜力

信立泰的JK07(重组人NRG-1活性结构域—抗ErbB3抗体融合蛋白)围绕上述矛盾给出了“选择性ErbB4激动 ErbB3通路封堵 抗体骨架延长代谢时间”的结构化解决方案:分子以NRG-1活性结构域提供对ErbB4的配体功能获得心脏获益,同时引入高亲和力抗ErbB3抗体,竞争性阻断NRG-1与ErbB3的结合并抑制ErbB3与ErbB2二聚化,抑制 ErbB2/ErbB3复合体所偏好的致瘤/异常增殖信号输出。该方案使用的抗体骨架显著增大分子量,使体内暴露更接近典型单抗水平并延长作用时间,从而在“长期给药、慢病管理”的心衰场景中提高可开发性与安全窗。

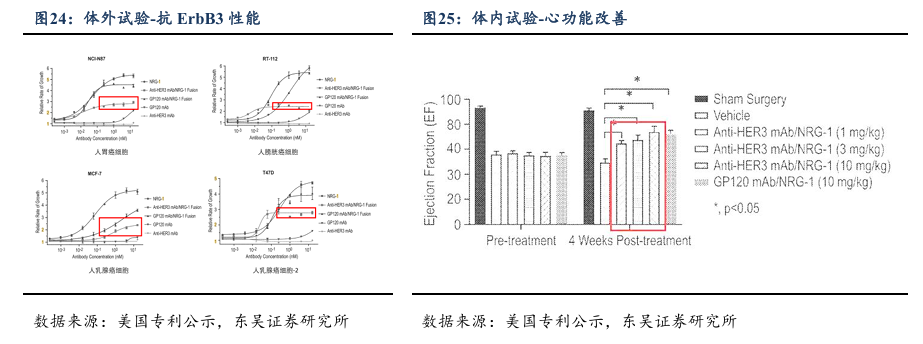

体外研究表明,JK07诱导ErbB2/ErbB4二聚化效力与NRG-1相当,而诱导ErbB2/ErbB3二聚化能力显著更弱,体现出较好的受体选择性。在多种癌细胞增殖模型(NCI-N87、MCF-7、RT-112等)中,JK07促进增殖的活性明显低于天然NRG-1肽段及对照融合蛋白,提示抗ErbB3抗体骨架对NRG-1经ErbB3介导的促增殖信号具有实质性阻断作用。心肌细胞模型进一步验证JK07可激活ErbB2/ErbB4并引发PI3K/AKT信号传导,效力与NRG-1相当。体内研究表明,JK07能减少心肌梗死后小鼠心脏的纤维化,促进血管生成,并改善心脏功能。在成年小鼠心脏中,JK07通过抗体介导的受体拮抗作用抑制ErbB3 磷酸化,同时通过直接激动NRG-1 受体增加。

2.4. 临床进度理想,JK07即将迈入“决赛圈”

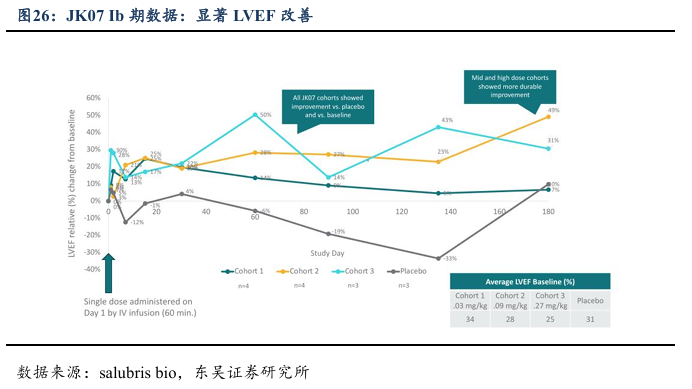

JK07已在早期研究中释放出明确的安全性与初步疗效信号。境外Ib期为随机、双盲、安慰剂对照、剂量递增设计,14例NYHA II/III级心衰患者按3:1随机(11例JK07、3例安慰剂),覆盖0.03/0.09/0.27 mg/kg三个单次静脉给药剂量;与安慰剂相比,各剂量组均观察到具有临床意义的LVEF改善,且靶点相关替代生物标志物呈剂量依赖性变化,D180时中、高剂量组LVEF平均改善≥31%,总体耐受性良好,不良事件以轻中度为主,仅最高剂量组出现1例3级严重不良事件。公司于2025年1月公告HFrEF与HFpEF人群MRCT II期多次给药研究中期分析结果,试验计划入组282例、2:1随机JK07或安慰剂,中期分析覆盖最初随机的68例,低剂量0.045 mg/kg组显示出良好的安全性与耐受性,试验组与安慰剂组AE发生频率及严重性差异不具意义,并已出现积极疗效信号;该中期分析亦用于为高剂量0.09 mg/kg组启动提供安全性保障。

公司II期临床数据读出在即。2026年预期将发布不同人群与剂量的II期核心结果。HFrEF低剂量组26周LVEF关键疗效数据预计在2026H1率先公布,随后高剂量组及全体患者完整数据预计在2026H2披露;HFpEF低剂量组的部分(26周)与完整(52周)疗效及安全性数据预计在2026Q2~Q3陆续读出,cpcPH小样本IIa期关键数据亦计划于2026H1读出。

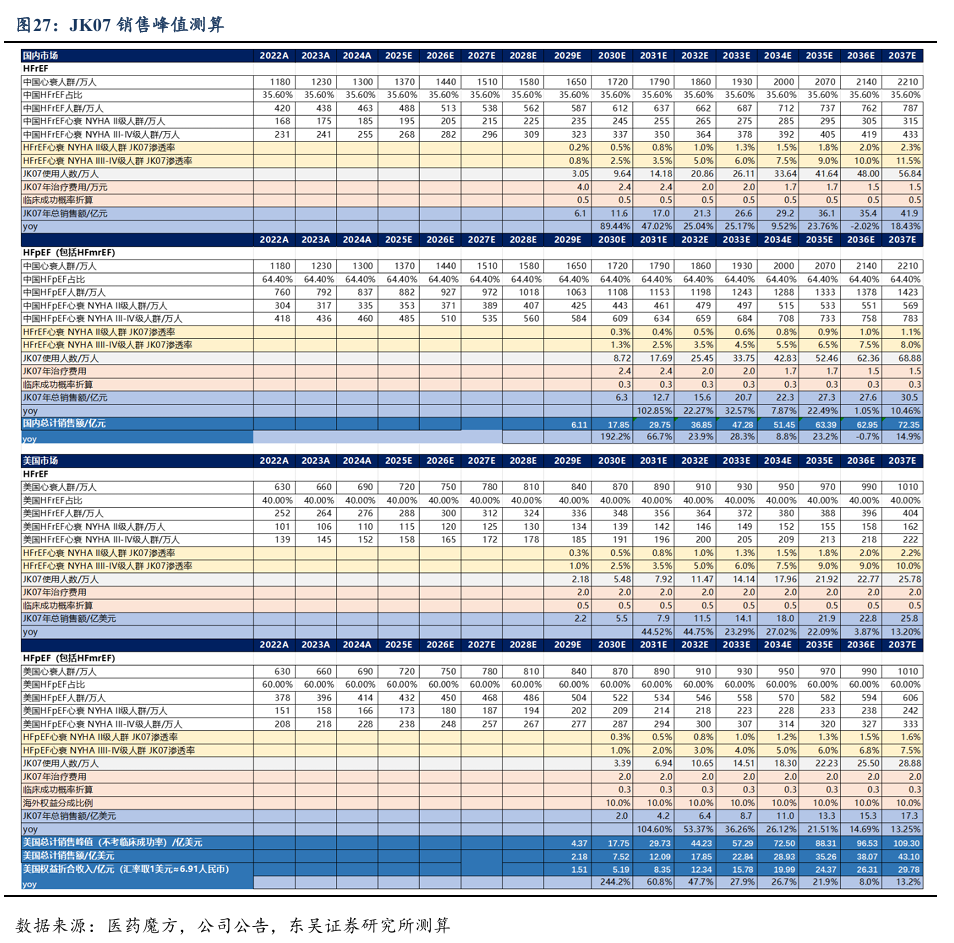

2.5. JK-07峰值销售预测

患者数量假设:根据中国心血管指南发布数据,2025年中国心衰患者约1370万人,每年新发患者300万人。叠加心衰患者预后5年死亡率16.5%,每年患者人数新增70万人。美国2025年心衰人群720万人,等比例估计新增人数30万人。HFrEF占比35.6%来自官方统计数据,根据治疗指南,HFmrEF患者心泵血功能尚可,治疗方案较HFpEF接近,这里列入HFpEF计算。根据《中国心力衰竭诊疗数据 2023》,患者中5%为NYHA I级轻症患者,40%为NYHA II级患者,55%为NYHA III级以上重症患者。

人群渗透率假设:JK07作为心衰损伤逆转药,在严重心衰患者中渗透率较高,假设上市10年后在中国重症/轻症HFrEF患者中达到12.5%/2.4%渗透率。HFpEF(包括HFmrEF)患者心脏泵血功能尚可,预期获得适应证10年后重症/轻症患者中达到8.5%/1.2%渗透率。美国市场销售存在阻力,但轻症HFpEF患者依从性较好,假定HFrEF重症/轻症患者渗透率分别假定为10%/2.2%,HFpEF(包括HFmrEF)重症/轻症患者渗透率分别假定7.5%/1.6%。

治疗费用假设:中国心衰轻症患者年治疗费用为1-3万元,重症心衰患者年治疗费用为10-20万元。考虑JK07为唯一心衰逆转药物,上市定价假设为4万元/年,第一年降价40%。随后每2年降价15%。美国市场价格为2万美元/年,且后续不继续降价。

临床成功率假设:临床研究存在不确定性,HFpEF(包括HFmrEF)给予0.3成功概率系数,HFrEF给予0.5成功概率系数。

海外市场权益假设:海外市场开拓困难,公司或与其他企业BD合作共同开展III期临床试验及上市推广。参照2025年国内医药企业BD权益,假设公司获得海外销售收入10%的分成,汇率按2026.6.30当日汇率(1美元≈6.91人民币)估算。

基于上述假设,我们预计JK07国内实现72.35亿元峰值销售额,海外若成功实现109.30亿美元峰值销售额,按10%分成可以折算为29.78亿元销售峰值的产品权益。

基于上述假设,我们预计JK07国内实现72.35亿元峰值销售额,海外若成功实现109.30亿美元峰值销售额,按10%分成可以折算为29.78亿元销售峰值的产品权益。

3. 高血压:市场前景广阔,公司仿制 引进 自研构筑产品矩阵

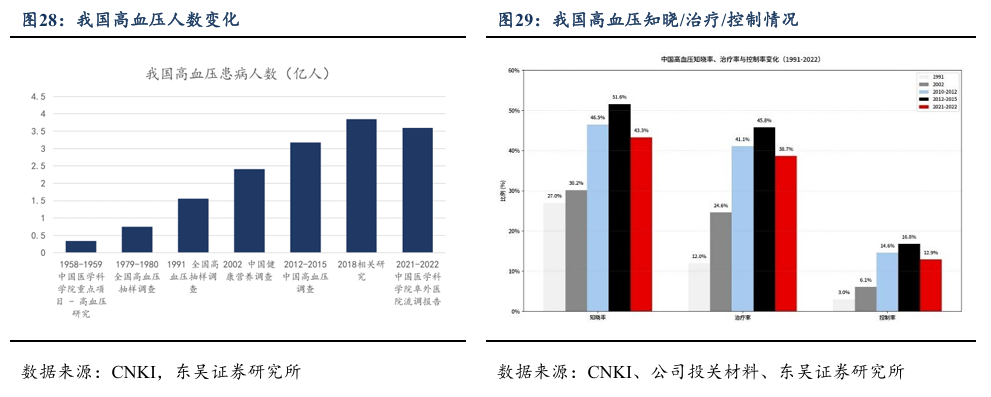

高血压是全球疾病负担最大的慢性病之一,人群认知不全面,疾病并发症严重。全球成年人患者已超过10亿,根据《中国高血压防治指南(2024年修订版)》,中国≥18岁成人高血压加权患病率为27.5%,2018年国内高血压患者人数约3.65亿,且患病率持续上升并呈年轻化趋势。高血压早期症状不显著,多数患者未得到充分治疗。2021–2022年调查显示知晓、治疗、控制率分别为43.3%、38.7%、12.9%。未治疗或控制不佳的高血压可加速动脉粥样硬化并造成心、脑、肾及血管等靶器官损害,显著增加心肌梗死、心力衰竭、卒中、肾衰竭、失明甚至死亡风险,2021年心血管病占农村、城市死因的48.98%和47.35%。

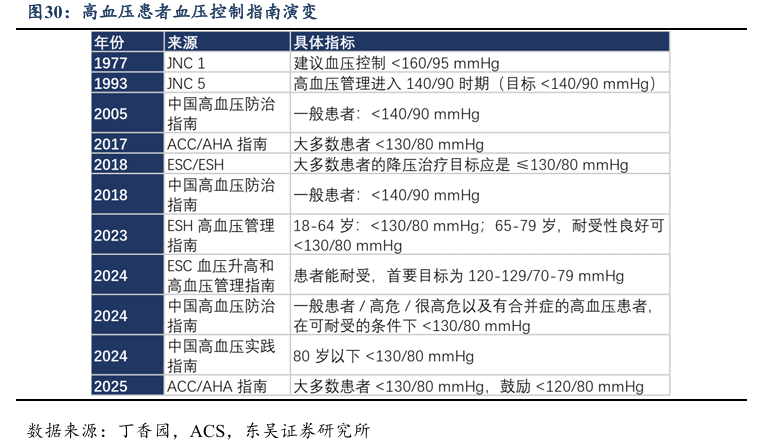

血压管理趋于精细化,长期达标要求提高。指南层面,2024中国指南仍以≥140/90 mmHg为诊断阈值,而2017年美国AHA指南与加拿大成人高血压基层指南已将阈值下调至≥130/80 mmHg并推动更强化的控制目标,2025年起AHA/AAC指南进一步将控制血压目标调整至120/80mmHg。我国23.2%成年人血压处于130~139/80~89 mmHg水平,该水平人群15年内约2/3将进展为高血压。高血压药物对应人群进一步扩大,精细化血压管理为降压药物市场带来新挑战。

3.1. 传统疗法依从性差,复方制剂 ARNI改写指南

高血压临床基础用药仍由血管紧张素酶抑制剂(ACEI)、血管紧张素II受体抑制剂(ARB)、钙通道阻滞剂(CCB)构成的“金三角”主导,并由利尿剂与β受体阻滞剂在特定人群中补位。多数患者需长期口服一种或多种小分子制剂,目前临床常用单方制剂专利几乎全部过期,长期降压需求及夜间血压平稳需求仍未满足。

近20年来,高血压领域的治疗格局变化主要在于血管紧张素受体脑啡肽酶抑制剂(ARNI)和单片复方制剂(SPC)的推广。2023年,《中国高血压防治指南》已补充ARNI作为新一类常用降压药物;SPC在指南联合治疗中被优先推荐。其他高血压创新疗法包括围绕RAAS末端效应环节的矿物皮质激素受体拮抗剂以及更上游靶点的核酸类疗法,如靶向血管紧张素原AGT的小siRNA、内皮素通路药物(ETA)、醛固酮合成酶抑制剂(ASI)相关药物等,目前拟用于基础疗法不理想的顽固性高血压患者,暂未改变目前市场格局。

3.2. 高血压仿制药市场红海,创新品种即将破局

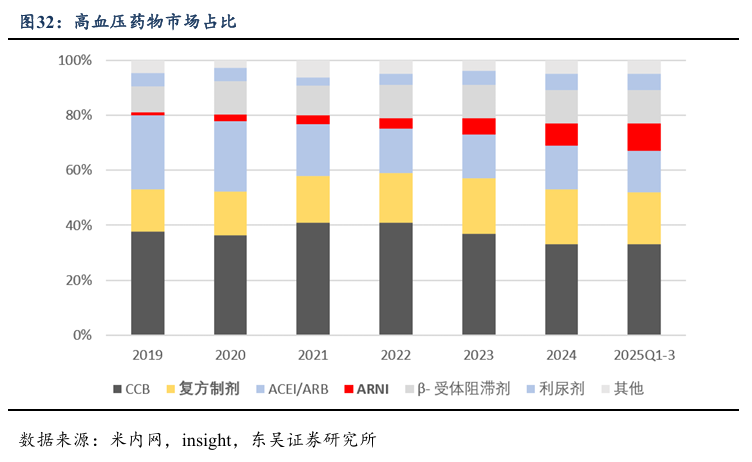

受传统单方降压药专利集中到期和集采常态化影响,全球高血压用药进入“量增价减”的存量博弈期。根据Statista Market Insights,2023年全球降压药市场规模225.5亿美元,受仿制药上市加速与价格下行拖累,2024-2029年CAGR预计为-0.2%。

在市场受集采影响大,单方制剂普遍被压价、患者长期用药品牌黏性更突出的背景下,具备明确临床增益与用药便利性的创新与改良复方成为破局方向。ARNI药物销售量占比由2019年1.1%跃升至2025Q1-3的10%。2024年SPC制剂销售规模超39亿元。阿利沙坦酯作为少数国产创新单方/改良路径代表,在传统ARB受集采冲击阶段销售额由2019年3.3亿元逆势增长至2024年12.8亿元。AGT靶点的小核酸药物、ETA和ASI的创新靶点药物目前在研中,有望通过对难治性高血压更好的疗效、更长的药效周期和更好的夜间血压控制实现差异化。

3.3. 复方制剂机制互补,基于信立坦构筑产品矩阵

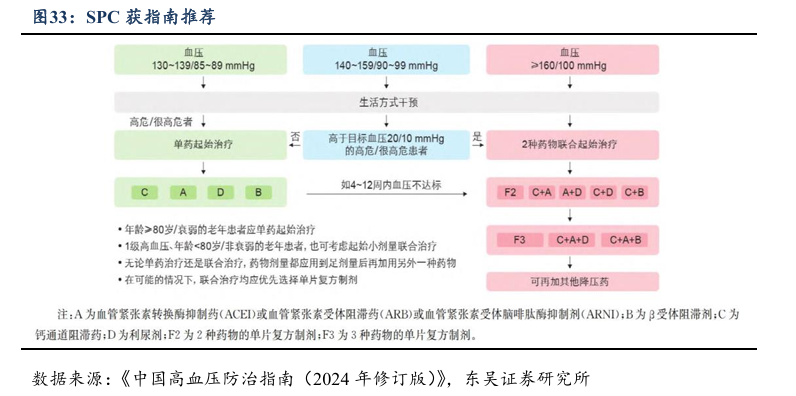

单片复方制剂(SPC)用药简化、降压协同与不良反应相对可控,在长期血压控制中具有更好的依从性和降压效果。《中国高血压防治指南(2024年修订版)》提出血压≥160/100mmHg、较目标值高20/10mmHg的高危人群或单药未达标患者应采用联合降压治疗,且优先选用SPC治疗。

SPC多采用药代动力学稳定,半衰期长,不良反应不叠加的ARB类药物进行复方,仍处于专利期的自有ARB分子阿利沙坦是构筑SPC药物研发壁垒的稀缺资产。公司围绕阿利沙坦开发了ARB/CCB药物复立坦(阿利沙坦酯氨氯地平,2024年上市)、ARB/利尿剂药物复立安(阿利沙坦酯吲达帕胺,2025年上市)及ARNI共晶药物信超妥(沙库巴曲阿利沙坦,2025年上市)、SAL0130(阿利沙坦氨氯地平,处于临床III期)。

公司通过单方 复方 新靶点产品构筑高血压产品矩阵,协同提升降压方案的可及性与依从性。单方药物以信立坦为基础,配套成熟仿制药品种构筑高血压销售基本盘。复方及共晶制剂包括复立坦、复立安、信超妥、SAL0130,均于近年上市即将放量兑现价值。远期管线内皮素受体抑制剂SAL0120和高选择性ASI SAL140已经进入临床II期,有望覆盖现有高血压药物控制不佳患者。

3.4. 阿利沙坦:ARB类最佳药物,优势全面应用广泛

阿利沙坦酯(信立坦)为公司于2012年从艾力斯制药引进的1.1类ARB创新药,2013年在国内获批上市,用于轻、中度原发性高血压治疗,制剂专利保护期至2028年。相比传统ARB药物缬沙坦,阿利沙坦酯具备以下优势:

I.选择性阻断血管平滑肌AT1受体和醛固酮分泌,形成“阻断RAAS关键受体 部分抑制醛固酮”的单药双效特征,不依赖肝脏细胞色素CYP450系统,降低肝代谢负担与抗凝/降脂药物相互作用风险;

II.可通过抑制URAT1/OAT4等尿酸转运相关通路降低血尿酸,临床研究提示治疗12周尿酸可下降36.2μmol/L;

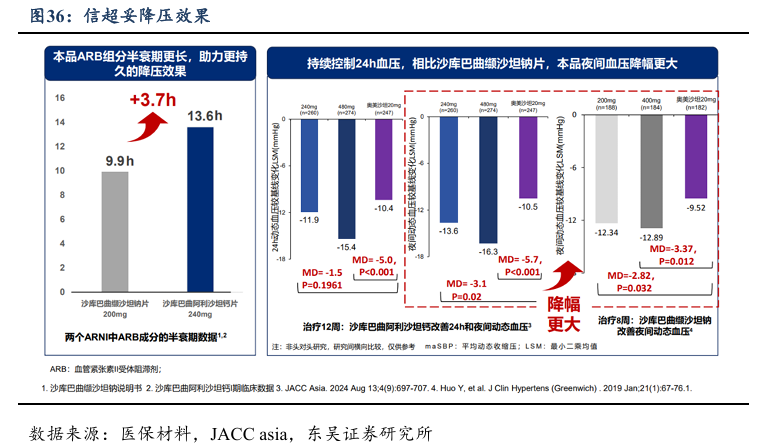

III.降压表现强效且平稳,尤其对夜间血压控制理想。每日晨服240mg治疗12周后,白天与夜间动态血压降幅分别达到9.9/5.4mmHg与10.4/5.4mmHg,并可提升血压节律由“非杓型”向“杓型”转化的比例。

阿利沙坦酯于2017年首次纳入国家医保目录,并获得《中国高血压防治指南(2018)》推荐,适用于合并左室肥厚、冠心病、糖尿病肾病、代谢综合征、微量白蛋白尿/蛋白尿等人群及ACEI不耐受患者,并具备与多种传统降压药联合应用的安全性基础。受2021年集采续约价格30%降幅影响,2022年销售承压。随着医保续约价格企稳,2025年我们预计销售额将达到15亿元,成为第三个年销售额超10亿元的ARB类降压药物。

3.5. ARNI药物改写心血管指南,信超妥具备FIC潜力

信超妥(沙库巴曲阿利沙坦钙,S086)为公司自主开发的I类me-too ARNI小分子,通过引入自有分子阿利沙坦并以共晶形式实现专利与制剂层面的差异化。阿利沙坦除较缬沙坦存在机制优势外,夜间降压优势更为突出。II期与III期临床均达到主要终点:8周240/480mg诊室坐位收缩压平均降幅18.8/23.4mmHg,12周进一步扩大至25.1/28.2mmHg。在24h动态血压中,240/480mg夜间降幅均显著优于竞品。不良反应以低血压为主(10.9%),风险与副作用负担相对可控。信超妥更长的半衰期和更优秀的全日血压控制使其可以实现每日一次给药下药效平稳覆盖,对夜间高血压及顽固性高血压人群具有重要价值。

目前全球已上市ARNI药物仅诺欣妥和信超妥两种。在研ARNI药物多为4类仿制药或2.1类改良新药。一心和医药、石药欧意、正大天晴等在内约13家递交诺欣妥仿制药申请并相继获批。2026年11月诺欣妥专利期满后信超妥有望展现其BIC分子特性,通过其夜间血压控制优势、一次给药依从性与相对可控的低血压发生率,在诺欣妥仿制药竞争红海中差异化获取诺欣妥的市场份额。

3.6. 面向难治性高血压,创新靶点进度国际前列

内皮素(ET)是1988年发现的强效肽类缩血管介质,通过阻止ET-1激活血管平滑肌ETA/ETB受体促进血管收缩,阻断其诱导内皮功能失调、血管重构、心肌肥厚及促炎反应,治疗高血压与心血管事件进展。但阻断内皮细胞ETB受体可能影响血管舒张并阻碍排钠利尿。内皮素受体拮抗剂既往主要用于肺动脉高压,2024年ETA/B双受体拮抗剂阿普西腾坦在美欧获批未控制/难治性高血压,成为高血压领域近40年少见的新靶点药物,但其4周安慰剂校正SBP降幅约3.7–3.8 mmHg,且水肿发生率达9.1%/18.4%,临床风险被认为与ETB受体阻断相关。

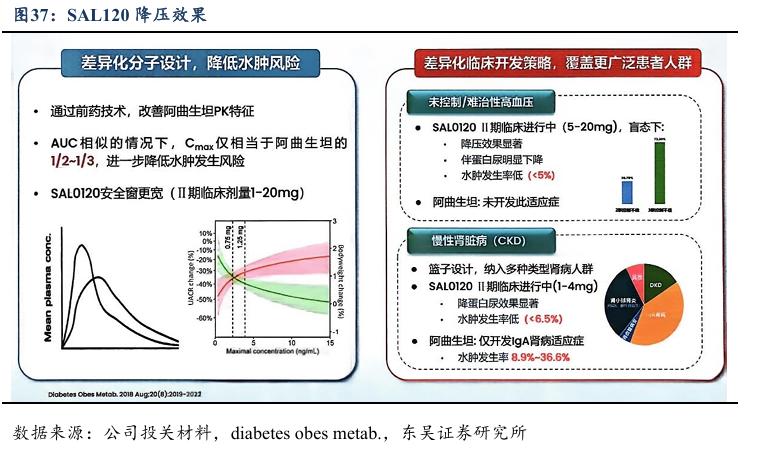

SAL120为高选择性ETA受体拮抗剂,定位于难治性高血压并拓展肾病合并高血压人群。该分子采用前药策略优化阿曲生坦的药代特征,在AUC相近前提下Cmax仅为阿曲生坦的1/2–1/3,意在降低峰浓度相关不良反应并下调水肿风险;其安全窗更宽,II期临床剂量覆盖1–20 mg。现有临床观察显示,SAL120在I期5–20 mg剂量下降压信号明确,并伴随蛋白尿明显下降,水肿发生率低于5%;在CKD方向I期(1–4 mg)亦显示降蛋白尿效果显著,水肿发生率低于6.5%。相较双受体拮抗策略,SAL120以ETA高选择性与PK优化为核心差异化,有望在保证疗效的同时改善耐受性与可用人群范围。

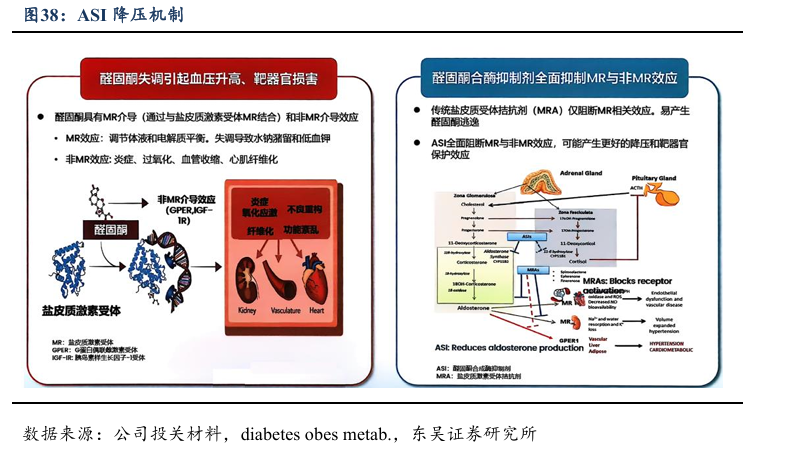

醛固酮失调可通过盐皮质激素受体(MR)介导的水钠潴留与电解质紊乱,以及非MR介导的炎症、氧化应激、血管收缩与心肌纤维化等通路,驱动血压升高与靶器官损害。传统难治性高血压药物盐皮质激素受体拮抗剂(MRA)仅阻断MR相关效应,且可触发负反馈上调肾素与血管紧张素II,刺激肾上腺分泌更多醛固酮,出现“醛固酮逃逸”,难以从源头消除醛固酮的持续危害。醛固酮合酶抑制剂(ASI)通过抑制醛固酮生成降低其水平,从MR与非MR双路径实现降压与潜在靶器官保护。全球推进较快的ASI包括Baxdrostat、Lorundrostat与Vicadrostat,均已进入III期,适应症覆盖高血压、CKD及原发性醛固酮增多症等。

SAL140为高选择性ASI,机制上直接抑制醛固酮合成。SAL140具备不影响皮质醇合成的选择性特征,临床上有望降低激素相关安全性顾虑并改善长期用药可及性。I期数据显示,SAL140可使醛固酮水平呈剂量依赖性大幅下降,对皮质醇与11‑脱氧皮质醇基本无影响,整体安全耐受性良好。动物实验中,SAL140降低醛固酮作用强于对照药物,降压效应及血钾下降更强且更持久。项目规划拟覆盖四个适应症开发,并定位为国内同靶点中进展领先、I期结果突出的候选分子。

3.7. 已上市高血压药物的峰值销售预测

患者数量假设:根据卫健委发布的中国高血压患病率,2022年全国高血压人数约3.44亿人,假设年化增长2-2.5%。其中用药患者人群参照2022年高血压控制率16.8%,随高血压诊疗理念完善,年化增长0.2%。随着多药治疗的普及,假定单药治疗人群比例逐年下降,从2020年的68.3%每年下降0.5%。

药物降价幅度假设:药品价格进入医保后假设每3年降价20%,且价格不低于同类类型上市药物。

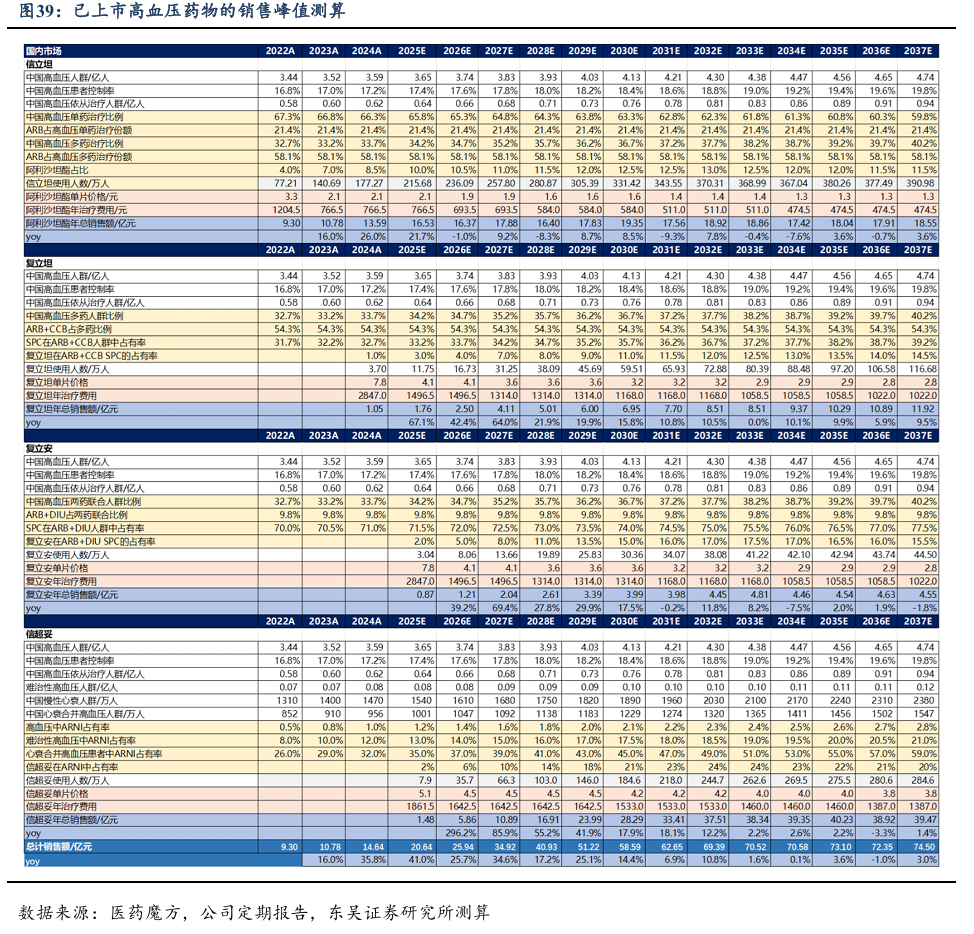

占有率假设:信立坦系列药物是目前ARB复方制剂领域潜在BIC药物,慢病药物放量具有长尾效应,预计上市10年后逐渐占据同类型药物市场的10-25%。信超妥目前ARNI药物赛道竞争格局最理想,假定峰值市占率24%;复立安为稀缺ARB DIU制剂,假定峰值市占率17.5%;复立坦为ARB CCB制剂相关产品较多爬坡较慢,假定峰值市占率15%;信立坦产品格局相对稳定,ARB单药产品众多,假定峰值市占率13%。

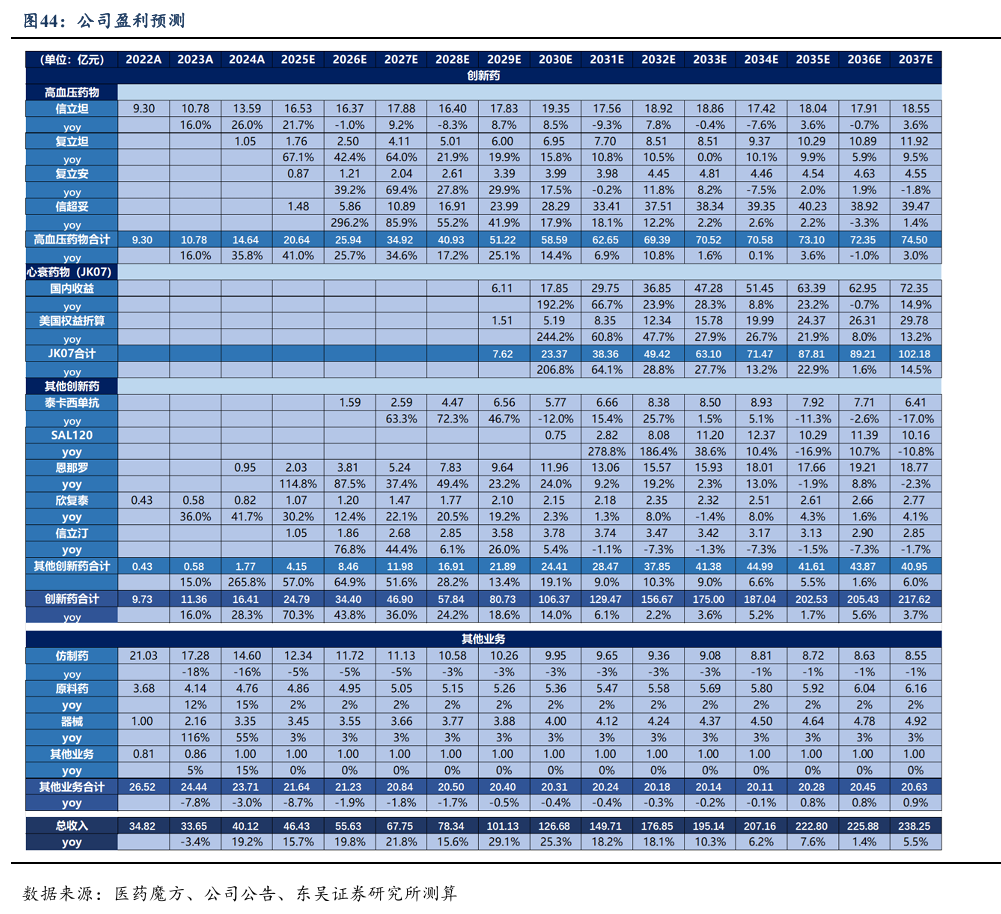

基于上述假设,我们预计信立坦2030年总销售额达到19.35亿元,复立坦达到6.95亿元,复立安达到3.99亿元,信超妥达到28.29亿元,预期信超妥将逐步接续信立坦成为公司重要营收支柱。

4. 慢病矩阵:多领域布局完善,早研管线支撑长期增长

4.1. 在售产品:多科室布局,恩那罗 欣复泰销售理想

肾性贫血是慢性肾脏病(CKD)的重要并发症,患者数量庞大,临床需求存在空缺。《肾性贫血诊断与治疗中国专家共识(2018 修订版)》指出,2018年中国成人CKD患病率约8-11%,患者人数约1.2亿。《中国肾性贫血诊治临床实践指南(2021)》指出,非透析患者贫血患病率约为30-70%,随肾功能恶化显著升高,透析患者则普遍超过90%。

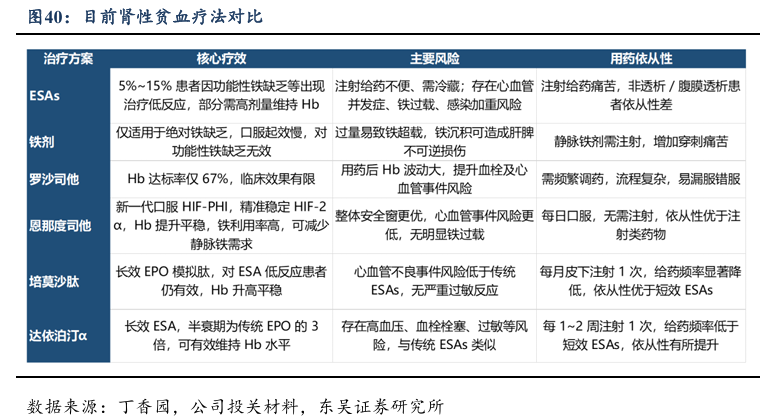

肾性贫血核心机制为EPO生成绝对或相对不足、尿毒症毒素干扰红细胞生成导致组织供氧持续受损,显著降低运动耐量、认知功能与生活质量,增加心脑血管事件和全因死亡风险。目前临床常用治疗方案包括ESAs红细胞生成刺激剂、铁剂和罗沙司他治疗。ESA和铁剂为注射制剂依从性差,部分患者对外源性EPO反应欠佳,需要较高剂量维持Hb水平,可能引发心血管事件、高血压及血栓栓塞风险、胃肠道不良反应、过敏及感染风险。首个口服HIF-PHI药物罗沙司他可以部分满足肾性贫血患者需求,但Hb 达标率不高,Hb 波动大,临床应用不理想。

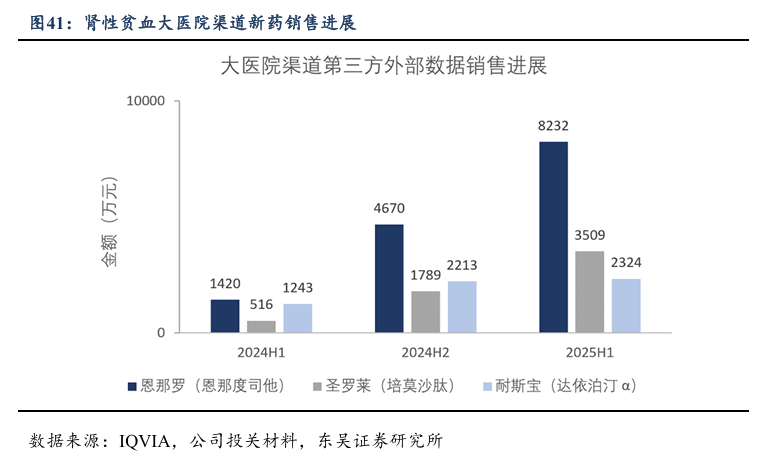

恩那度司他凭借新一代 HIF-PHI 的精准机制,相较于现有方案形成了显著差异化优势。同品类 HIF-PHI 药物罗沙司他,其对PHD1的高选择性使其能精准稳定HIF-2,在专注促红细胞生成的同时最大限度降低脱靶效应,且单次剂量仅为罗沙司他的 1/20 即可高效改善贫血;量效关系明确的特性让Hb水平平稳升高、波动更小,显著减少了血栓及心血管事件风险,也无需频繁复杂调药,降低了漏服错服概率;强效降铁调素解决 CKD 患者常见的功能性铁缺乏问题,且药物相互作用风险更低,更适合需联合用药的慢性病人群。虽然新一代长效ESAs也改善了传统疗法的缺点,但受剂型和销售途径影响,恩那罗与同期的肾性贫血新品相比销售进展大幅领先。

特立帕肽是目前骨质疏松治疗中唯一直接促进成骨的药物。在钙剂补充,双磷酸盐及地舒单抗等抗破骨药物治疗效果不理想的严重骨质疏松患者中,特立帕肽具备不可替代的促骨形成作用。我国骨质疏松患病率高,高危人群基数庞大,但特立帕肽具有成瘤风险,价格昂贵,制剂依从性差,临床推广较困难,目前尚有大量临床需求未被满足。

公司率先构建特立帕肽完整产品矩阵,2019 年推出欣复泰粉针,为国内首款特立帕肽生物类似药;2022 年上市欣复泰Pro水针剂,为国产自主研发首款特立帕肽注射液,已成为主力销售剂型。产品年化费用仅为原研约一半,院方销售能力强,有望打破原研药长期垄断格局。公司前瞻布局长效特立帕肽,进一步优化给药频率与依从性,覆盖不同治疗场景与患者需求。依托临床价值、剂型优势、价格竞争力与长效管线接力。

4.2. 血脂管理:多通路全面布局PCSK-9/Lp(a)靶点

2023年中国血脂管理指南指出,我国心血管系统疾病(ASCVD)患者LDL-C达标率仅13%,极高危和超高危患者达标率仅6.6%左右,他汀类药物治疗后仍存在约70%残余风险,且他汀不耐受、家族性高胆固醇血症等难治性人群缺乏有效治疗方案,血脂管理存在显著未满足临床需求。随着ASCVD独立危险因素Lp(a)和血脂调控核心靶点PCSK9认识加深,新靶点血脂管理药物即将显著拓宽目前以他汀为主的血脂管理市场。

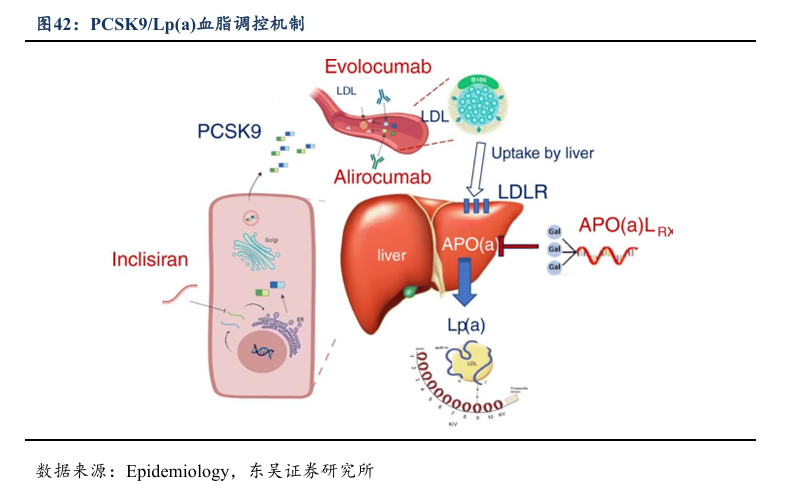

PCSK9通过与肝细胞表面LDLR结合并促进其降解,降低肝脏对血液中LDL-C的清除能力,进而升高血浆LDL-C水平。相较于传统他汀类药物,PCSK9靶点药物具有显著优势:降脂效果更强,适用人群更广,剂型更便捷,同时减少他汀类药物可能存在的不良反应,大幅降低患者残余心血管风险。Lp(a)是ASCVD独立危险因素,通过促进动脉粥样硬化、引发血管炎症等,增加心血管疾病风险,同样具备加入血脂管理治疗方案的价值。

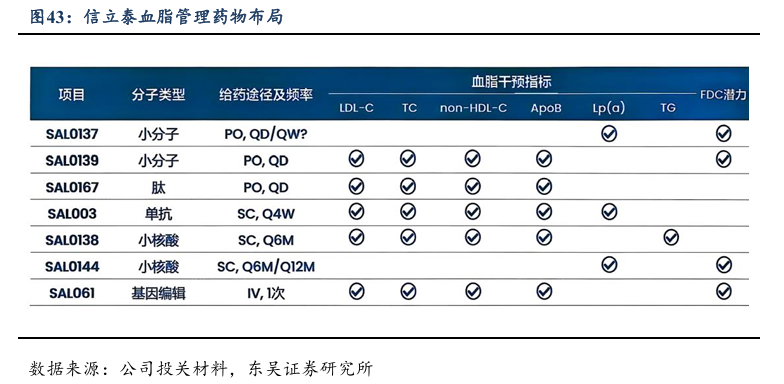

信立泰聚焦血脂管理核心需求,针对PCSK9、Lp(a)等关键靶点,布局了多元化、差异化的创新管线,进展明确且优势突出。在PCSK9靶点领域,SAL003(泰卡西单抗注射液)作为全人源抗PCSK9单克隆抗体,NDA已获受理,具有每四周1次皮下注射的长效优势,起效快、调脂谱广,副作用发生率低于2%且不影响血糖;SAL061作为国内首家、全球前三的PCSK9基因编辑药物,采用单碱基精准编辑及双重肝靶向递送技术,具有一次治疗、终身有效的潜力,I期NHP研究显示单次给药疗效可维持15个月,首发杂合子家族性高胆固醇血症;SAL0139作为小分子PCSK9抑制剂,通过独特作用机制,在动物模型中表现出更优体内疗效及心血管安全性。针对Lp(a)靶点,公司布局SAL0137(小分子Lp(a)抑制剂)与SAL0144(Lp(a) siRNA),前者具有每周口服潜力,后者脱靶风险及毒性低,体内疗效优异。

4.3. 血糖管理:信立汀优势显著,GLP-1布局兼顾

血糖药物方面,公司深耕DPP-4抑制剂赛道构建核心优势,同时布局有口服小分子GLP-1受体激动剂SAL0150(IND阶段)、口服小分子降糖药SAL0112(糖尿病适应症已完成II期入组)、代谢适应症疗法SAL0112等分子。血糖领域的核心产品信立汀(苯甲酸福格列汀片)作为1类创新DPP-4抑制剂,于2024年6月获得CDE批准,用于改善成人2型糖尿病患者的血糖控制。临床疗效与安全性在两项关键III期临床研究中展现出确切优势。

凭借确切的疗效和良好的安全特性,信立汀已于2025年被纳入《国家基层糖尿病防治管理指南(2025版)》,成为推荐用于基层糖尿病管理的口服降糖药物之一。公司 凭借信立汀的基层渠道优势、良好的安全性口碑,以及丰富的在研管线储备,在差异化竞争中占据优势,同时依托公司CKM(心血管-肾脏-代谢)领域的整体布局,实现血糖管理与心肾保护的协同发展,为2型糖尿病患者提供更全面、安全、便捷的治疗方案,持续巩固其在慢病创新领域的龙头地位。

5.风险提示

5.1. 盈利预测及关键假设

收入预测:

1、传统业务:公司近期业务重心为创新药的研发和销售,仿制药及原料药贡献收入有限。我们假设2025-2027公司仿制药收入同比下降5%、5%、5%,随后下降幅度放缓。原料药业务同比增长2%、2%、2%,器械业务同比增长3%、3%、3%。

2、高血压产品:高血压产品为公司主要收入来源,我们估计高血压业务2025年带来20.64亿元收入,2029年将带来51.22亿元收入。公司销售能力强,高血压分子独特,有望实现慢病药物的长尾增长,收入持续上升。

3、心衰产品:心衰产品为公司近期最大亮点业务,预期国内峰值收入达72.35亿元。若临床试验成功,将在海外市场取得峰值109.30亿美元收入。由于海外药物研发和销售业务可能通过BD合作方式进行,具有较大不确定性,计入临床成功概率系数和海外权益分成后,可以折算为29.78亿元销售峰值的产品权益。

4、其他产品:公司创新管线众多,早研管线齐全,覆盖慢病多领域。我们取确定性较高的管线上市及待上市管线进行估值,预期恩纳罗、欣复泰等5大产品将带来44.99亿元的峰值收入。随着公司临床及临床前研发的推进,我们期待未纳入估值的产品管线为公司贡献额外收入。

费用率预测:

1.销售费用率:2025年预期短期有所增加,主要系公司多款新产品获批上市,覆盖多个医院科室,销售推广需求较高。2026年后随新品陆续放量贡献收入,销售费用率将有所下滑。

2.研发费用率:考虑到公司在研管线众多,创新转型正在进行时,重磅产品JK07后续II/III期临床费用较高,公司研发费用率将持续上升。

综上,我们预计2025-2027年公司销售费用率为40%、39%、38%;研发费用率为12.5%、12.5%、12.5%;管理费用率为6.5%、6.5%、6.5%。

5.2. 估值预测和关键假设

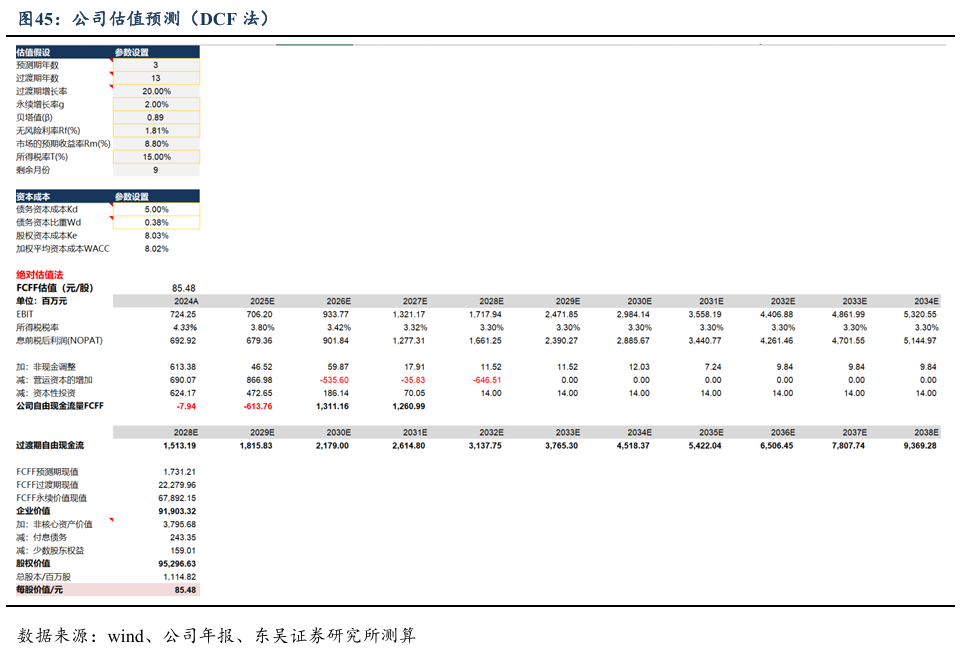

信立泰是国内心肾代谢慢病领域唯一的 “仿创转型 重磅单品”龙头,正处于仿制药出清、创新药密集兑现、重磅管线JK07贡献核心弹性的关键阶段,较其他多领域转型药企和纯创新Biotech公司差异大,不适用可比估值法。考虑公司核心估值弹性来自近期兑现管线,采用DCF估值法可精确反映其特征。

我们预测公司2025-2027 年公司实现营业收入46.43/55.63/67.75亿元,同比 15.7%/19.8%/21.8%。归母净利润6.79/9.02/12.77亿元,同比 12.8%/32.9%/41.6%,对应 EPS为0.61/0.81/1.15元。基于 DCF 模型估值,假设永续增长率为2%。公司创新药产品上市放量在即,慢病领域竞争格局良好,产品放量具备长尾效应根据盈利预测我们假设至2040年公司收入能维持高增长状态,故假设过渡期为13年,过渡期增长率20%。无风险利率为 1.81%(参考截至2026.3.28的10年期国债收益率的平均水平),市场预期收益率为 8.8%(参考沪深300医药指数近10年实际年化收益率),创新药企业假设有效税率为15%,截至2025/12/31近1年平均beta=0.89,则平均资本成本 WACC 为 8.02%。根据假设,计算合理企业市值为919.03亿元,对应合理目标为 85.48元,首次覆盖,给予“买入”评级。

6.风险提示

1、产品研发失败风险:公司核心管线JK07存在研发失败风险,导致公司市场竞争力下滑。

2、药品销售不及预期风险:公司高血压产品及未来拟获批创新药产品销售若不及预期,则会影响公司整体收入。

3、集采政策影响对产品价格的不确定性风险:公司主业慢病产品可能受集采影响,导致出厂价波动与丢标风险。

7.附录

VIP复盘网

VIP复盘网