自3月4日以来,新能源新晋小将#东方新能(002310)股价迎来第二春。粗略来看,截至目前涨幅近两倍。

来源:东方财富官网-东方新能

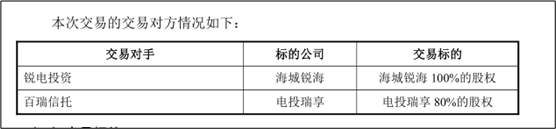

股价增长的直接导火索,是公司发布的重大资产收购公告。根据公告,公司将收购海城锐海(风电)和电投瑞享(光伏 风电)两家新能源公司。公开信息显示,这两家公司都是已并网的成熟电站,收入囊中即可创造收益,重大利好之下二级市场自然一片向好。

来源:公司公告

作为一家2024年刚完成旧业务清理,新转型加入新能源赛道的新晋小将,此波成熟资产的收购,可见公司all in新能源的决心与魄力。

01

东方新能的前身为东方园林,2026年1月才正式更名,公司前身业务为园林和环保业务,业务模式为PPP(即政府和社会资本合作)。通俗来说,就是项目资金主要来自社会资本,政府通过特许经营或者购买服务等方式,达到社会资本回款的目的。对于东方新能来说,园林和环保业务无门票收入也无运营收入,其回款主要为政府付费。

此种模式,存在以下固有模式缺陷。

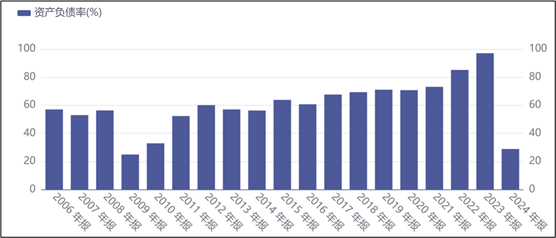

首先,公司先垫资建设,再等政府分期结算。全额垫资,高杠杆运营。历史数据来看,公司的资产负债率长期维持在60%以上的水平。

来源:同花顺iFinD-资产负债率

其次,纯政府付费,无经营性现金流,完全依赖地方政府财政支付。

以上特征,对公司的再融资能力提出了很高的要求,也使得公司业务与财政能力“紧密捆绑”。

然而,2017年开始,金融去杠杆,导致企业再融资日益困难。另外,为了严控政府的隐性债务,政府支付能力骤降,项目结算开始延迟,东方的资产负债率开始逐年上升。2023年,已狂飙至97%。2024年,因连年亏损和资不抵债,公司不得已走上了重整之路。

02

重整过程很常规,公司通过资本公积转增股本合计33亿股,其中重整投资人以7.9亿元购买11亿股,15.14亿股用于通过债转股方式清偿债务,剩余7亿股预留。对于其他债务,则由专项信托购买兜底。至此,公司高达340亿元的债务完成了彻底出清,重整彻底完成。

之所以能快速完成重整,其中一个原因,就是公司未来向新能源的转型大计。2024年重整之后,公司正式吹响了新能源转型的号角,转型方式为并购。

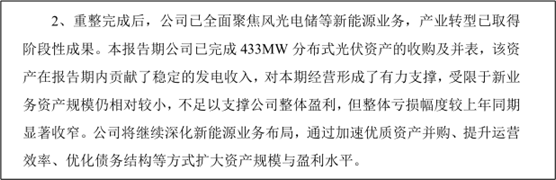

据公司2025年业绩预告披露:2025年,公司已完成了433MW分布式光伏资产的收购及并表。根据半年报,2025年上半年,光伏发电贡献了公司72.69%的收入,成为核心业务来源。根据预期,2025年,公司总体收入规模将达到3.5-4.1亿元。

此外,因业务规模较小,目前虽仍处亏损,但根据业绩预告,2025年亏损约为5500-7500万,亏损大幅收窄。

来源:东方新能2025年业绩预告

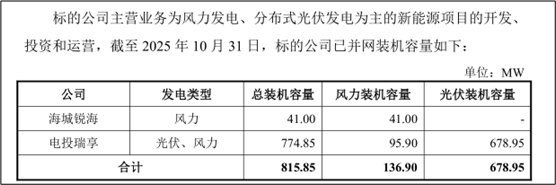

再加上公司最新披露的两项并购方案,并购完成后公司的总装机量将从433MW跃升至1.25GW(新增转计量815.85MW,其中分散式风电已并网41MW,集中式风电 分布式光伏774MW),跻身国内中型新能源运营商之列。

来源:重大资产购买报告书(草案)

03

伴随成熟资产的快速加入,确实让市场看到了东方的新机,但事均有两面。

首先,并购方式确实转型快,但所购资产能否能实现业绩兑现,是个高度不确定事项。资本市场众多案例来看,并购容易赚钱难。

而且,根据公司披露的资产购买书,新标的海城锐海的业绩也并不稳定。最近几年的净利润属于盈盈亏亏,2025年1-10月仍是亏损状态。

来源:重大资产购买书(草案)-

海城锐海财务数据

其次,即使新资产顺利收入囊中,公司成功跻身中号玩家,但面对激烈的行业竞争,整个赛道全是央企巨头,中小玩家的突围难度也不容小觑。

此外,电力行业也是碗政策饭,虽说伴随AI等发展,电力需求在,但电价是由政府决定的。一旦电价调控下调,或者绿电补贴退坡,将直接影响公司的核心收入。

大刀阔斧之下,东方的业务确实是旧壳装上了新酒,但是否成功实现了新生,还是得一分为二的看

VIP复盘网

VIP复盘网