手机数码和笔记本电脑类市场逐步复苏,消费电芯业务出货量增长显著。2024年受到AI手机面世及换机周期影响,全球智能手机出货量温和复苏,公司手机数码类业务在维护原有客户份额基础上积极开拓新客户,电芯在客户产品端份额进一步得到提升。此外,随着AIPC到来,笔记本电脑类市场有望迎来新增长点,公司积极开拓和争取笔记本电脑客户份额占比,电芯进入头部品牌客户,进一步夯实公司在笔记本电脑客户地位,进一步提升行业的渗透率及占有率。公司消费类电芯业务销售额、出货量增长显著,业绩继续保持增长态势。

动储电池出货量快速增长,优质客户份额持续提升。公司动力电池业务经过前期专注投入和深耕,技术梳理和发展潜力获得国内外众多知名车企认可。2024年公司主要动力客户包括理想汽车、东风等国内主流车企及新势力头部客户,量产交付了多个爆款车型。我们预计2024年公司动储电池出货量达25GWh,2025年有望提升至40GWh,出货量维持高增,盈利能力有望持续修复。

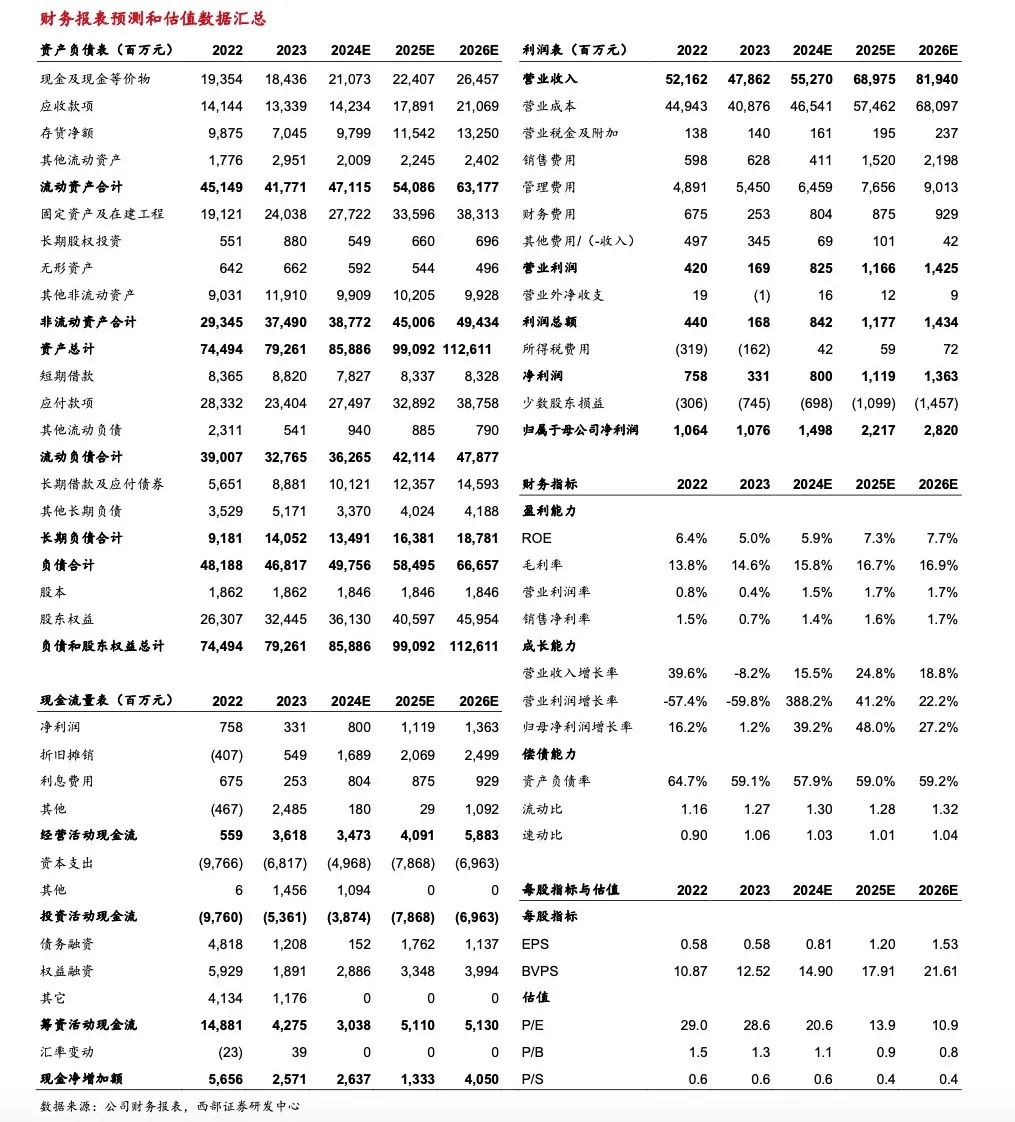

投资建议:公司消费业务量利双升,动储持续放量,我们预计2024-2026年公司实现归母净利14.98/22.17/28.20亿元,同比 39.2%/ 48.0%/ 27.2%,对应EPS为0.81/1.20/1.53元,维持“买入”评级。

核心数据

VIP复盘网

VIP复盘网