核心观点

全球农化去库拖累2024年业绩,连续两个季度实现业绩改善。利尔化学披露2024年年报及2025年第一季度业绩预告,公司2024年实现营业收入73.11亿元,同比下降6.87%;归母净利润为2.15亿元,同比下降64.34%;公司2024年归母净利润下降主要系受全球农化去库周期及草铵膦行业产能快速扩张影响,多数农药产品价格下降,使得公司营收和毛/净利率下降。随着全球农化去库周期渐进尾声,公司的营收和盈利水平逐渐趋稳。2024年第四季度,公司实现归母净利润0.83亿元,同比增长89.94%,环比增长113.98%。2025年第一季度,公司预计实现归母净利润1.45亿元至1.55亿元,同比增长203.08%-223.98%,公司连续两季度实现业绩改善。

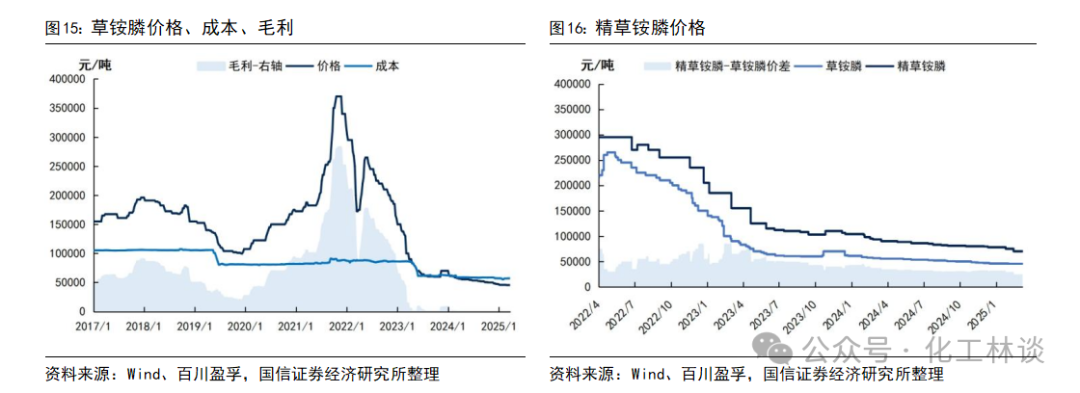

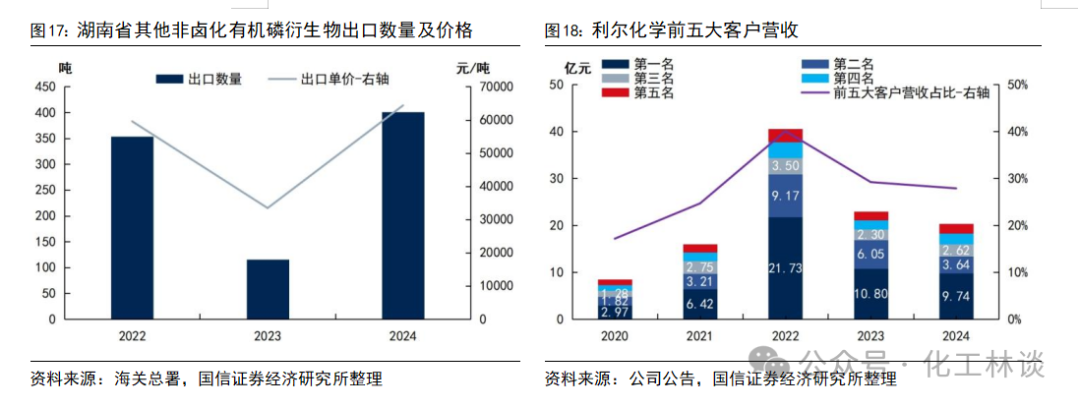

精草铵膦市场需求快速增长,公司加快海外制剂登记。精草铵膦的需求处于快速发展的趋势,近两年草铵膦行业新增产能不断投行,行业供过于求矛盾日益凸显,无原料/技术优势的企业多陷入亏损,在此背景下公司控股子公司利尔生物2024年仍实现净利润4248.05万元,彰显出公司作为全球草铵膦行业龙头的经营韧性。2024年公司加快布局海外登记,已在8个国家完成了精草铵膦制剂的登记工作,据海关总署,2024年湖南省“其他非卤化有机磷衍生物”(包含草甘膦、草铵膦、精草铵膦)出口数量400.82吨,同比增长247.63%,出口均价64350.90元/吨,同比增长92.47%,说明子公司湖南利尔生物已实现精草铵膦的顺利出口,未来海外精草铵膦制剂登记有望助力公司精草铵膦产品实现盈利修复。

公司深度加强和大客户的合作,拟收购山东汇盟股权。2024年,在产品价格大幅下降的背景下,公司来自第一大客户的销售收入仍达到9.74亿元,仅同比下降9.81%,说明客户的采购数量大幅增长。2024年公司与大客户科迪华成立的合资公司广安利华(利尔化学持股80%,科迪华持股20%)相关项目建成投运,当年实现营业收入5.66亿元,净利润5891万元,净利润率达10.41%,高于公司整体的4.08%。2025年3月,公司公告拟收购山东汇盟控股权,山东汇盟的吡啶氯氟化衍生物中间体与利尔化学的氯代吡啶产业链、L-高丝氨酸及精草铵膦业务与利尔化学的草铵膦业务存在协同效应。

风险提示:

1

公司近期经营状况分析

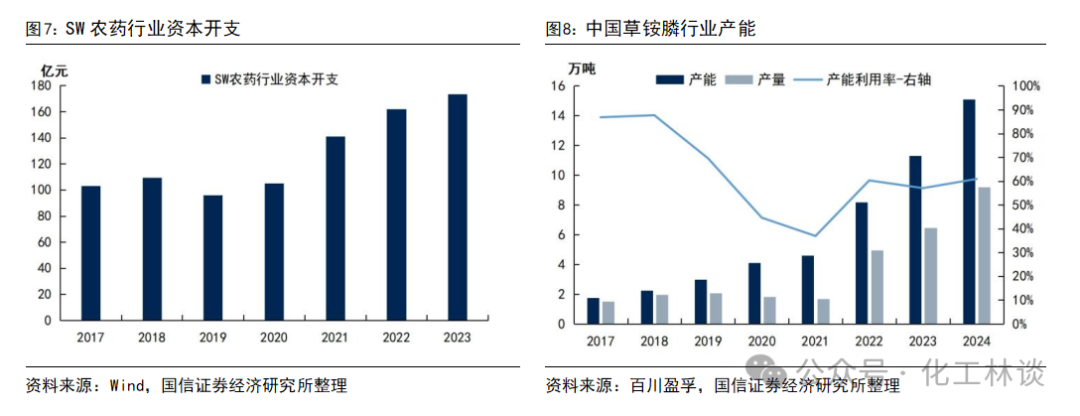

全球农化行业此轮库存周期:中国农药以出口为主,出口量占中国农药产量的三分之二左右,在全球农药市场的份额也较高,2021年开始,受公共卫生事件影响国内农药出现阶段性供应不畅,导致海外进行恐慌性备货,叠加产品原料价格上涨等诸多因素,全球农药价格一路走高,中国农药的出口数量在2021、2022年不断创下新高,导致海外库存累积,而2023年以来,随着全球农药供应秩序恢复正常,农药行业进入去库周期,同时新增产能不断投放使得行业供过于求矛盾日益显现,绝大多数农药产品价格持续下跌,中国农药出口数量也在2023年上半年出现显著下滑。2023年四季度以来,中国农药出口到南美的数量逐渐恢复到正常区间,2024年下半年以来中国农药出口到北美的数量也已恢复,整体看目前全球农药行业的供需秩序已经恢复,此轮全球农药行业的去库周期已经接近尾声,产能过剩已取代行业去库成为当前全球农化行业的首要矛盾。

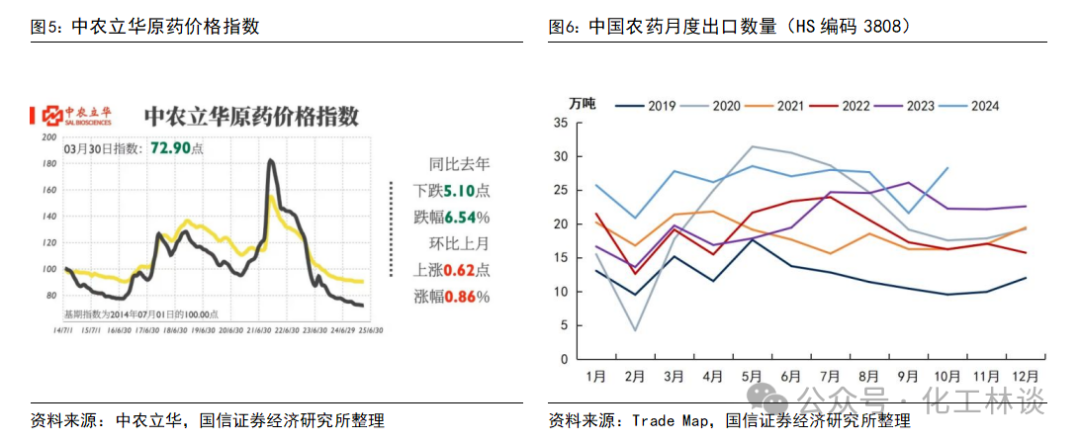

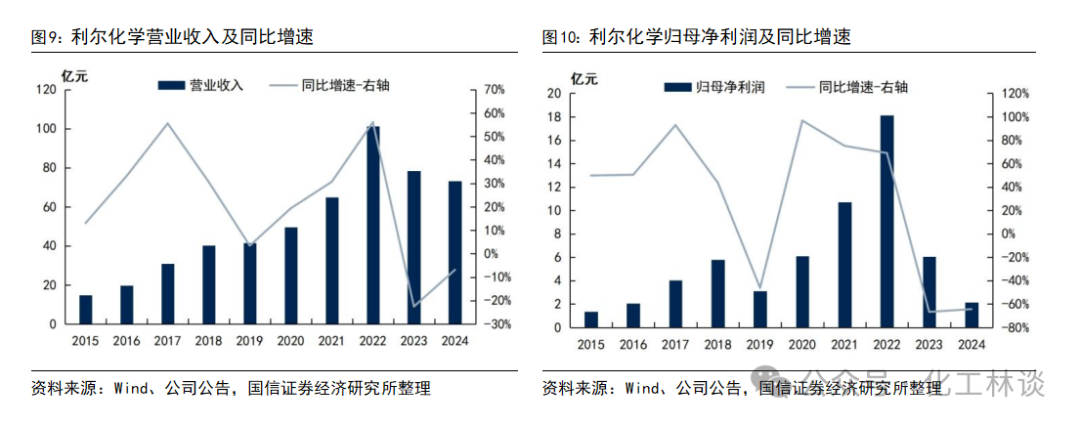

全球农化行业进入去产能周期:受2021/2022年农药价格大幅上涨、海外种植面积增加带来需求增量等利好影响,国内农药企业开始进行产能扩张,多数扩产不受限制的非专利农药产能快速增长,2021-2023年SW农药行业资本开支分别达到141.04、161.90、173.48,大幅超过2020年的水平,以利尔化学主营的草铵膦产品为例,据百川盈孚,2024年底国内草铵膦产能达15.10万吨/年,较2020年底增长11万吨/年,增速268.29%。而根据中农纵横估算,2021年全球草铵膦需求量约5万吨,预期2026-2028年后,随着新生代转基因的渗透、百草枯的禁用替代、复配制剂的增加和草铵膦价格下降后部分替代其他除草剂,草铵膦需求量还将增加不少于4.5万吨,届时全球草铵膦使用量有望达到10万吨左右,即当前国内草铵膦产能便可满足预期的2028年全球草铵膦需求并有富足,说明草铵膦行业的产能过剩问题严峻,无原料/技术优势的企业多陷入亏损。2024年SW农药行业资本开支开始下降,我们认为当前多数农药均面临产能过剩问题,部分农药品种出现大范围亏损,2025年以来中农利华原药价格指数的下跌速度也有所放缓,多数农药价格进入磨底周期,落后产能将不断出清,全球农化行业进入新一轮去产能周期。

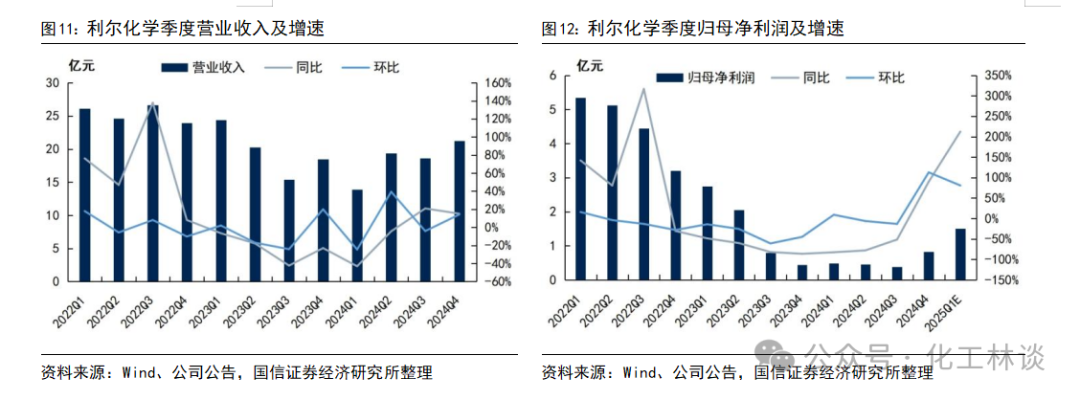

2021-2024年利尔化学业绩先增长后下滑。在全球农化行业库存周期及扩产周期的共同作用下,利尔化学2021/2022年的营收和利润水平大幅增长,2021/2022年分别实现归母净利润10.72/18.12亿元,同比增长75.17%、69.01%,2023/2024年营收和利润水平下滑,2023/2024年分别实现归母净利润6.04/2.15亿元,同比下降66.68%、64.34%。

公司2024年年报简析

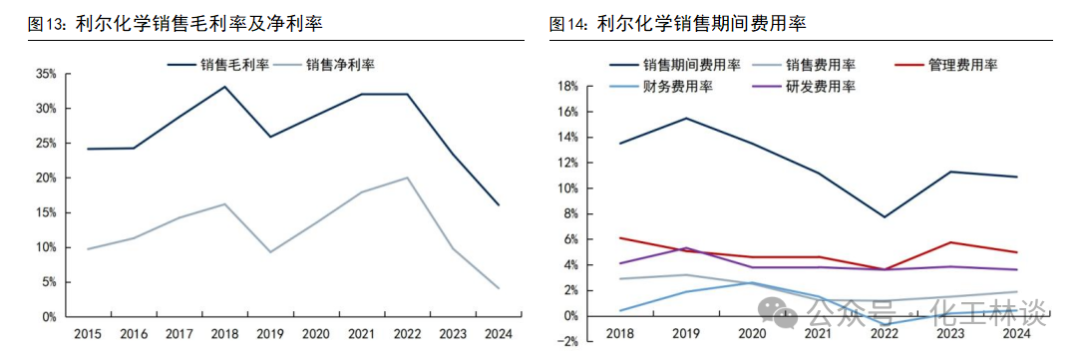

全球农化去库拖累公司业绩,2024年归母净利润同比下降64.34%。利尔化学披露2024年年报及2025年第一季度业绩预告,公司2024年实现营业收入73.11亿元,同比下降6.87%;归母净利润为2.15亿元,同比下降64.34%;基本每股收益0.27元。公司拟每10股派发现金红利2元(含税)。2024年全年,公司的销售毛利率16.06%,同比下降7.28 pcts;销售净利率4.08%,同比下降5.69 pcts;销售期间费用率10.88%,同比下降0.40 pcts,其中销售、管理、财务、研发费用率分别变动 0.38、-0.78、 0.23、-0.23 pcts。公司2024年归母净利润下降主要系受全球农化去库周期及草铵膦行业产能快速扩张影响,多数农药产品价格下降,使得公司营收和毛/净利率下降。随着全球农化去库周期渐进尾声,公司的营收和盈利水平逐渐趋稳。

公司实现连续两个季度业绩同环比改善。2024年第四季度,公司实现营业收入21.23亿元,同比增长15.10%,环比增长14.21%;归母净利润0.83亿元,同比增长89.94%,环比增长113.98%。2025年第一季度,公司预计实现归母净利润1.45亿元至1.55亿元,同比增长203.08%-223.98%,2024年同期盈利4784.18万元。

2024年,在重点项目建设及技改方面,公司绵阳、广安基地持续对现有产品工艺优化,完善了部分产业链,降本增效效果明显,不断提升老产品的竞争力;同时,控股子公司利尔生物对精草铵膦生产线技术进行了优化,市场需求稳步提升;控股子公司湖北利拓积极实施10000吨/年精草铵膦项目的主体建设,南区TBZ项目也稳步推进。在市场方面,公司依托现有优势产品和海内外销售渠道,深度加强和大客户的合作,在巴西等大市场积极扩展客户资源,市场份额进一步扩大;通过已有海外子公司,营销网络下沉,建立起了快捷高效的营销响应体系,有效增加了客户粘性;加快布局海外登记,已在8个国家完成了精草铵膦制剂的登记工作;设立制剂发展事业部,统筹品牌制剂、工业制剂业务,协同各分子公司推动制剂业务快速发展。

分产品看,1)农药原药业务实现营业收入41.01亿元,同比下降14.45%,毛利率16.90%,同比下降9.36 pcts,销量59292.84吨,同比增长7.72%,销售均价69167.18元/吨,同比下降20.58%;2)农药制剂业务实现营业收入15.00亿元,同比下降9.42%,毛利率16.80%,同比下降3.35 pcts,销量69918.09吨,同比增长16.14%,销售均价21457.47元/吨,同比下降22.01%;3)农药中间体业务实现营业收入7.79亿元,同比增长42.49%,毛利率18.23%,同比下降12.83 pcts;4)化工材料等业务实现营业收入3.69亿元,同比增长130.34%;5)农化产品流通(贸易)业务实现营业收入4.99亿元,同比下降25.38%。分区域看,国际销售收入34.36亿元,同比下降13.18%,毛利率18.06%,同比下降9.71 pcts;国内销售收入38.74亿元,同比下降0.46%,毛利率14.29%,同比下降4.55 pcts。

精草铵膦市场需求快速增长,公司加快海外制剂登记。精草铵膦的除草活性更强、作用更快、适用范围更广,可以代替传统灭生性除草剂草甘膦、百草枯的市场、也同样适用于耐草铵膦的转基因作物,故而精草铵膦的需求处于快速发展的趋势。据百川盈孚,截至2025年4月3日,国内草铵膦参考价格4.55万元/吨,参考成本和毛利分别为57384.75、-11884.75元/吨;50%精草铵膦母液折百价7万元/吨,精草-普草价差收窄至2.45万元吨,精草/普草比价为1.54:1。近两年草铵膦行业新增产能不断投产,行业供过于求矛盾日益凸显,无原料/技术优势的企业多陷入亏损,在此背景下公司控股子公司利尔生物2024年仍实现净利润4248.05万元,彰显出公司作为全球草铵膦行业龙头的经营韧性。2024年,控股子公司利尔生物积极优化2万吨/年精草铵膦生产线,市场销售稳步扩大;控股子公司湖北利拓积极实施1万吨/年精草铵膦项目的主体建设,2024年末已完成主体建设。除增产技改外,2024年公司加快布局海外登记,已在8个国家完成了精草铵膦制剂的登记工作,据海关总署,2024年湖南省“其他非卤化有机磷衍生物”(包含草甘膦、草铵膦、精草铵膦)出口数量400.82吨,同比增长247.63%,出口均价64350.90元/吨,同比增长92.47%,说明子公司湖南利尔生物已实现精草铵膦的顺利出口,未来海外精草铵膦制剂登记有望助力公司精草铵膦产品实现盈利修复。

公司深度加强和大客户的合作。公司产品出口美国、加拿大、巴西、阿根廷、澳大利亚、印度等三十几个国家及地区,主要客户科迪华、巴斯夫、先正达、纽发姆、住友化学等均为行业内国际顶尖农化企业,公司通过长期的品质、供应和服务保障,与之建立了长期稳定的战略合作关系,在客户中拥有良好的信誉。2024年,在产品价格大幅下降的背景下,公司来自第一大客户的销售收入仍达到9.74亿元,仅同比下降9.81%,说明客户的采购数量大幅增长,公司与第一大客户的联系进一步加深。值得一提的是,2024年公司与大客户科迪华成立的合资公司广安利华(利尔化学持股80%,科迪华持股20%)相关项目建成投运,当年实现营业收入5.66亿元,净利润5891万元,净利润率达10.41%,高于公司整体的4.08%。

拟收购山东汇盟股权,做大做强氯代吡啶及草铵膦产业链。2025年3月24日,公司公告《关于筹划对外投资事项的提示性公告》,公司拟收购山东汇盟控股权。据山东汇盟官网,山东汇盟总部位于山东菏泽,总资产14.11亿元,全国员工近750人,拥有山东、安徽、黑龙江三大生产基地。山东汇盟深耕吡啶氟化衍生物产品的研发及规模化生产领域,拥有多年的技术沉淀与经验,围绕DCTF(2,3-二氯-5-三氟甲基吡啶)、CTC(2-氯-6-三氯甲基吡啶)等产品合成路线,产品主要包括吡啶氯氟化衍生物中间体。山东汇盟掌握定向催化氯化、高效氟化等合成工艺技术,其定向催化合成DCTF技术、生物法生产L-高丝氨酸及精草铵膦技术居世界先进水平,是国内第一家实现DCTF规模化生产的企业。山东汇盟子公司黑龙农药正在建设中的五氟磺草胺项目和精草铵膦项目,子公司安徽安和生物是主营乳酸系列产品,现拥有D-乳酸及产能6000吨/年。我们认为,山东汇盟的吡啶氯氟化衍生物中间体与利尔化学的氯代吡啶产业链存在很强的协同效应,L-高丝氨酸及精草铵膦业务也与利尔化学的草铵膦业务存在重合,若成功收购,利尔化学的氯代吡啶及草铵膦业务的规模及技术实力将进一步提升。

VIP复盘网

VIP复盘网