摘要

基本面:海外增速亮眼

2025年截止8月,公司销售客车3.0w,同 3%。其中海外销售1.9w,同 51%;海外新能源销售2650台,同比 19%。国内销售1.1w,同-33%。出海asp约比国内高15%,销售结构改善有望拉升整体均价和盈利能力。

如何展望后续增长?

- 渠道布局完善,充分受益于亚非拉出口良好态势:今年1-8月我国客车出口非洲/亚洲/拉美分别同增110%/30%/18%,其中亚洲、拉美新能源占比均提升了5-8pct。

- 在手订单充足,且大订单有望形成良好的示范效应。今年以来金龙向智利/沙特/阿曼/埃及等多个国家交付重大订单,产品力有望逐步转化为品牌影响力。

核心看点:通过降本毛利率看齐行业,目标三年提升至少5pct

集采是最主要的降本路径。2024年金龙汽车毛利率10.2%,同期中通客车、宇通客车分别为18.6%、22.9%,公司毛利率明显低于行业中枢。此前三龙各自与供应商议价,25Q2开始推进集团统一议价。截止25H1集采比例为24%,目标到年底达成40%、三年达到90%以上。

为什么在这个时间点能够推进集采?

- 子公司控制权达到历史最优,内部没有阻力。2024年末集团收回厦门金旅40%少数股权后,目前对大、小金龙均实现完全控股。这对内部利益分配、采购和竞标等流程管理的理顺有重要意义。

- 高层换届,改革有望加速。5月公司公告新董事长到岗,新董事长从业经验丰富、在集团任职多年,有望与母公司福汽集团共同加速改革进程。Q2扣非业绩2021年以来首次季度转正,已初步说明公司脱离增收不增利的困境。

盈利预测和投资建议

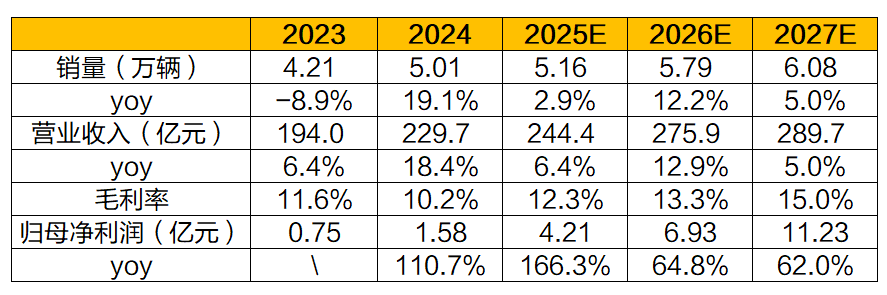

我们预计2025-2027年公司毛利率分别分别同比 2pct、 1pct、 1.7pct(对应2027年为15%);归母净利润分别4.2亿、6.9亿、11.0亿,同比分别 166%、 64%、 60%,对应当前市值PE分别为19X、12X、7X。考虑到公司对三年后毛利率提升到15%的目标明确,初步给予2027年15X PE,对应目标市值165亿,翻倍空间。

投资节奏来看,我们看好Q3、Q4公司业绩进入释放期。核心两个原因:1)新董事长5月到岗,Q3开始分批推进集采议价。2)部分集采成效将以年末返利的形式集中体现到Q4。

风险提示:利润率不及预期,交付量不及预期,无人驾驶发展不及预期,收入增速不及预期。

1. 复盘:老牌客车龙头,近年毛利率偏低拖累业绩表现

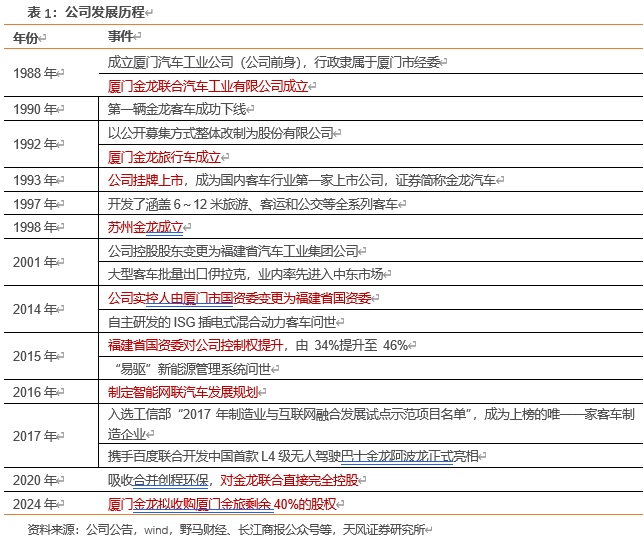

1.1 发展历程:三十余年客车制造经验,三大子品牌同步发展

金龙汽车前身是1988年成立的厦门汽车工业公司,设立时行政隶属于厦门市经委。同年厦门金龙联合汽车工业有限公司成立。1992年,厦门汽车工业公司以公开募集方式整体改制为股份有限公司。同年8月,厦门金龙旅行车有限公司成立。1993年11月,公司挂牌上市,成为国内客车行业第一家上市公司。1998年12月,苏州金龙成立。

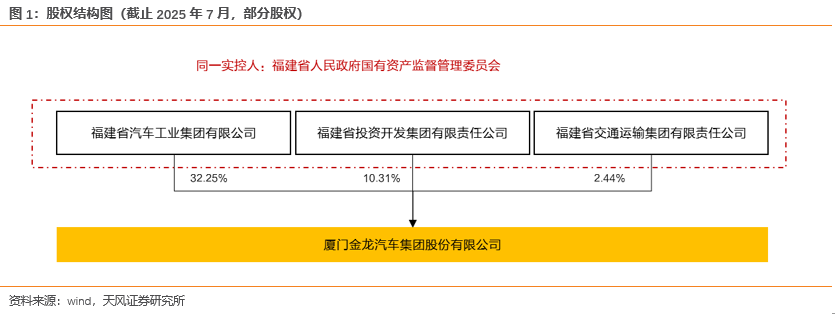

股权结构稳定,实控人为福建省国资委。2001年,公司控股股东变更为福建省汽车工业集团公司。2014年,公司实控人由厦门市国资委变更为福建省国资委。2015 年公司非公开发行股票,发行后公司前三大股东福汽集团、福建投资集团、福建交运集团均为福建国资委直属企业,福建省国资委对公司的股权控制比例由 34%提升至 46%。截至 2025Q1,福汽集团(控股股东)/福建投资/福建交运分别持股32.25%/10.31%/2.44%,合计持有公司股权 45%。

公司拥有金龙客车、金旅客车、海格客车三大核心品牌。业务涵盖大中轻型客车及各类改装车、多功能商用车、客车车身及零部件等产品,形成了集客车整车与零部件制造的客车生产体系,产品主要应用于旅游、运输行业等。

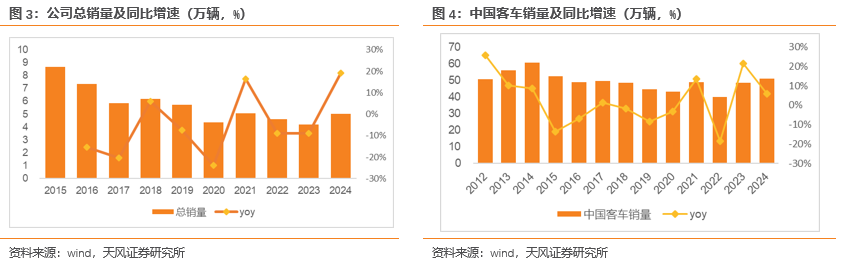

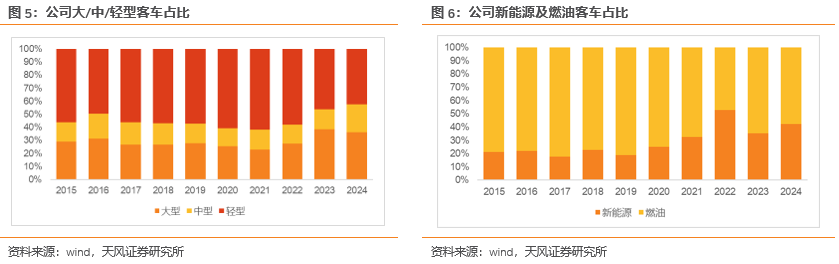

2024年金龙汽车总销量5万辆,同比 19.1%;其中大中型客车占比57.7%,同比 3.8pct;新能源客车销量2.1万辆,同比 42.6%,占比同比 7.0pct达到42.1%。2024年出口销量2.3万辆,同比 19.8%,占公司总销量的45%。

1.2 财务表现:营收上行,毛利率拖累业绩表现

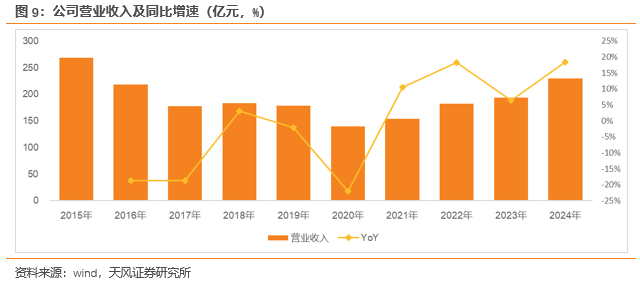

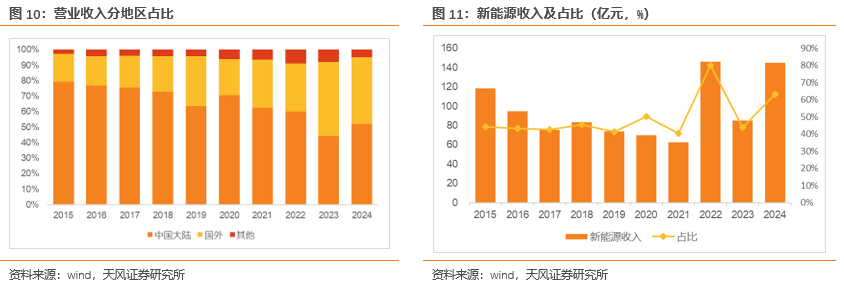

2021年以来公司营收进入上行区间,2024年实现营业收入229.7亿元,同比 18.4%。分地区来看,海外营收99.4亿元,同比 8%,占总营收的43.3%;分能源来看,新能源销售营收145.1亿元,同比 70%,占总营收的63.2%。

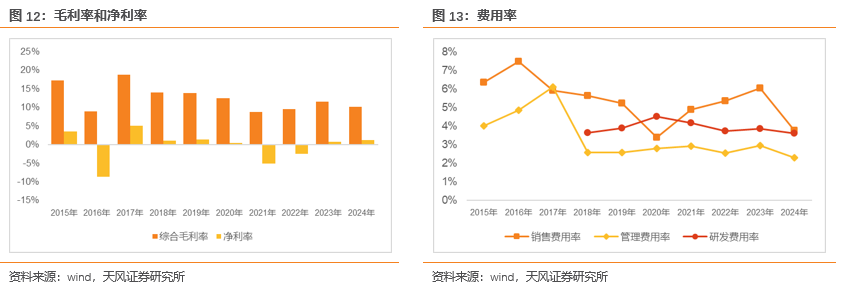

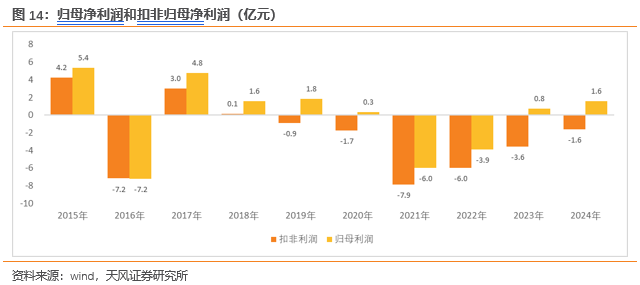

费用率管控良好,毛利率拖累业绩表现,净利润较依赖政府补助。2024年公司总费用率9.7%,同比下降2.73pct。但毛利率自2021年起维持在8%-12%的区间,2024年毛利率为10.21%,毛利率水平较低。2024年公司实现归母净利润1.6亿元,扣非归母净利润-1.6亿元,3.16亿元非经常性损益中有1.25亿是政府补助。但2022-2024年公司的扣非亏损在逐年收窄,趋势向好。

2. 困境反转:三龙整合协同 高层换届,毛利率中枢有望抬升

2.1 子公司控制权达到历史最优,三龙协同有望提升毛利率中枢

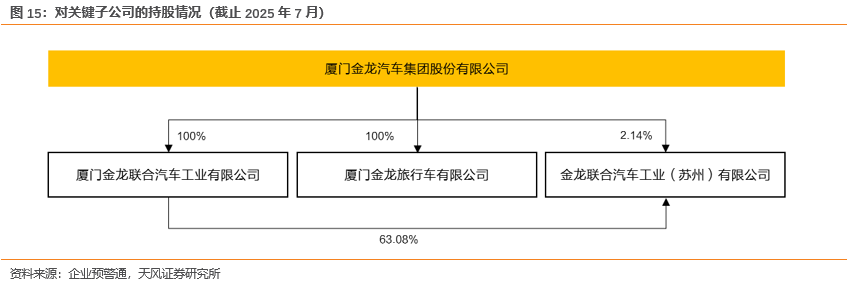

公司有三个关键子公司,分别是金龙联合、苏州金龙、厦门金旅,2024年末公司完成对厦门金旅的股权收购,三龙整合落地,控制权进一步集中。目前公司对金龙联合/苏州金龙/厦门金旅的持股比例分别为 100%/65%/100%(其中对苏州金龙直接持股2%、通过全资子公司金联合持股63%)。

金龙联合:2018年实现完全控股。2015 年前,公司对大金龙持股比例为 51%;2015 及 2018 年,公司先后通过非公开发行募资提升对金龙联合的控制权至 100%, 2020 年公司吸收合并创程环保,对金龙联合直接完全控股。

苏州金龙:通过金龙联合间接控股,目前控股比例达 65%。1998 年,金龙联合和苏州创元投资发展集团有限公司联合成立苏州金龙。2018年金龙联合对苏州金龙增资,增资前苏州金龙股份比例为:金龙联合60%、创元集团32%;增资后金龙联合持股63.08%、苏州创元投资持股33.64%。目前公司对苏州金龙持股65%。

厦门金旅:2024年末实现完全控股。2024 年 12 月,公司发布公告,拟收购厦门金旅由嘉隆集团持有的40%股权,交易对价为 4.1 亿元,收购后上市公司对厦门金旅持股比例将提升至 100%。2025 年2月11日,上市公司已经公布受让股权完成的工商变更登记公告。

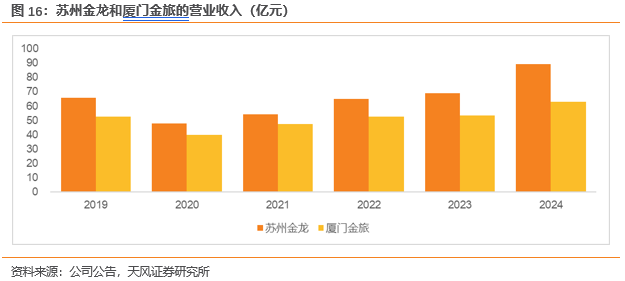

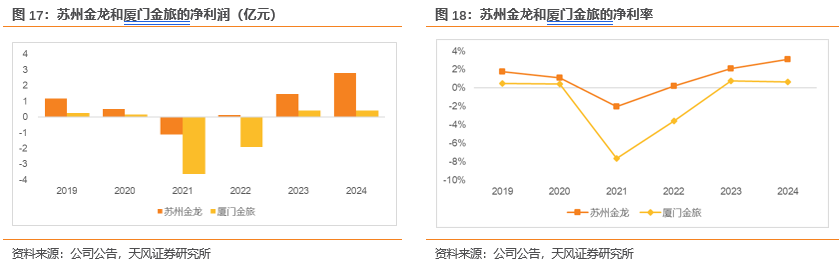

厦门金旅净利率低于公司整体,本次收购整合后有望提升。2024年苏州金龙、厦门金旅分别实现净利润2.8亿、0.4亿元,净利率分别为3.12%、0.67%。2024年金龙汽车整体净利率为1.19%,厦门金旅较低的净利率拖累公司整体业绩表现,本次剩余40%股权整合后,厦门金旅有望受益于管理效率的提升,盈利能力向上。

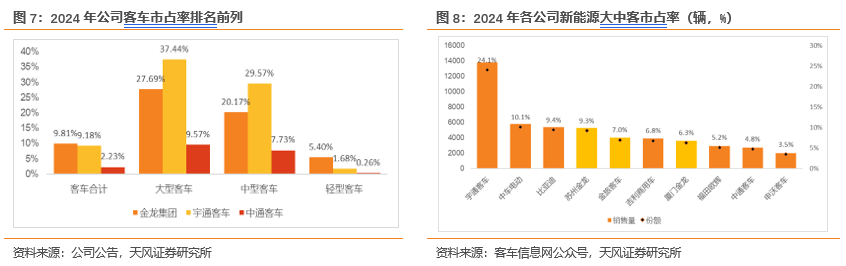

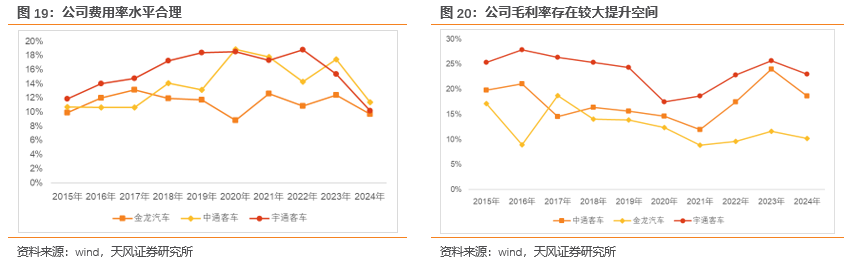

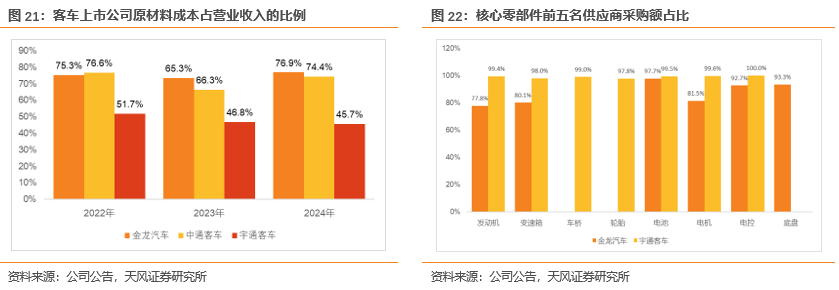

公司费用率水平合理,但毛利率或有翻倍的提升空间。2024年金龙汽车期间费用率为9.7%,中通客车、宇通客车分别为11.4%、10.2%。2024年金龙汽车毛利率10.2%,同期中通客车、宇通客车分别为18.6%、22.9%。

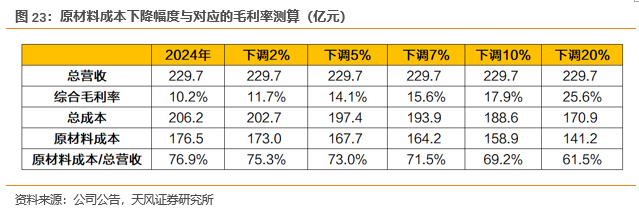

公司原材料成本支出较高,三龙整合有望提升采购集中度。1)较高的原材料成本支出可能是公司毛利率偏低的重要原因。2024年金龙汽车、中通客车、宇通客车原材料/营业收入比例分别为76.9%、74.4%、45.7%,与同业相比公司原材料成本较高。2)对比2024年金龙汽车与宇通客车各项核心零部件的前五名供应商采购金额占比,宇通客车各项核心零部件该比例均在97%以上,而公司如发动机该比例仅77.8%、变速箱为80.1%。3)以2024年的数据为基准,若原材料成本下降5%,公司毛利率提升到14.1%;若原材料成本下降10%,公司毛利率提升到17.9%;若原材料成本下降20%,公司毛利率提升到25.6%。原材料成本下降20%时原材料/总营收比例为61.5%,仍高于宇通客车的45.7%。

2.2 高层换届,改革有望加速

5月份公司发布公告,金龙汽车已选举陈锋为第十一届董事会董事长。

新董事长从业经验丰富、在集团任职多年,有望加速管理效率提升改革进程。陈锋现任福建省汽车工业集团有限公司党组副书记、董事、总法律顾问、首席合规官。曾任福建省投资开发集团有限责任公司办公室主任,福建省汽车工业集团有限公司党组成员、副总经理、总法律顾问,期间兼任东南(福建)汽车工业有限公司党委书记、董事长,福建省东南汽车贸易有限公司董事长,福建星联汽车配件开发有限公司董事长。陈锋出任金龙汽车董事长之前,已担任金龙汽车党委书记。

3. 展望:主业盈利释放 布局无人驾驶,迎来发展新篇章

3.1 出海销量有望持续增长,毛利率改善后主业盈利可期

客车出海先行领军者,产品远销全球170多个国家和地区。2001年,金龙客车大型客车批量出口伊拉克,业内率先进入中东市场。2003年,82辆金龙客车批量公交出口马耳他,率先进入西欧市场。2005年金龙客车通过英国商用汽车(VCA)认证,率先取得了进入欧盟市场的通行证,一次性出口中东450辆大中型客车成就中国工业出口最大单;同年11月,代表中国客车品牌首次登陆比利时车展,与国际主流品牌同台竞技。目前公司产品已经远销全球170多个国家和地区。

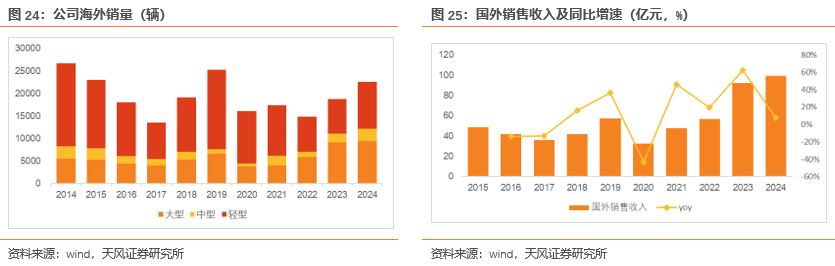

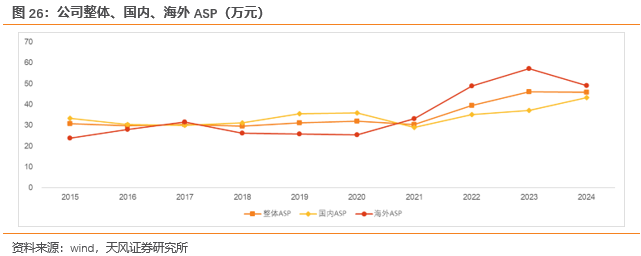

海外大中客、新能源客车销量有望持续增长。2024年公司出口客车2.26万辆,同比 19.8%。2023、2024年公司大中客销量分别同比 58%、 10%。海外销量提升有助于提高整体ASP,2024年公司整体ASP为46万元,国内、海外ASP分别为43万、49万元。2025年1—4月份,金龙汽车集团出口9148辆,同比增长83.3%,新能源客车出口1449辆,同比增长125%。2023/2024年集团整体营收近五成来自海外市场,今年1—4月,海外业务销售额占比已经超过60%。

公司后续出海有望充分受益于全球大中客、新能源客车的发展,进一步改善销量结构:

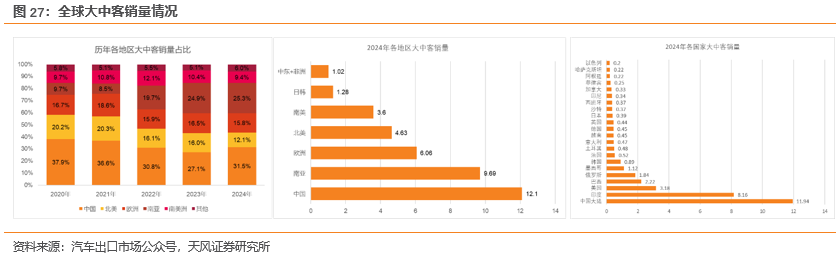

全球大中客车市场总量30万 ,出海空间广阔。2024年,全球大中客销量达38.38万辆,同比增长10.38%,在整体商用车市场中占比2.18%。分地区来看,中国/南亚/欧洲/北美/南美/其他分别在全球大中客销量中占比32%/25%/16%/12%/9%/6%。部分新兴国家如印度在人口和经济快速增长及城市化进程加速的推动下,客运需求激增。

2024年,全球电动客车销量达到7万多辆,同比增长30%。

3.2 布局无人驾驶,打造第二增长极

2016年公司制定智能网联汽车发展规划,陆续落地自动驾驶巴士、无人驾驶物流车、无人清扫车等产品。

与百度合作无人驾驶巴士:2017年,金龙汽车携手百度联合开发的L4级无人驾驶巴士金龙阿波龙正式亮相。2018年7月阿波龙第100辆下线,同年10月,首辆阿波龙无人驾驶小巴驶入武汉,开始商业示范运营。2021年8月阿波龙2推出,具备比肩 Robotaxi 的自动驾驶能力,能够应对无保护左转、车流择机变道、路口通行等复杂城市开放道路场景。

与京东合作无人驾驶物流车:2020年9月,金龙客车正式携手京东物流,签署深化战略合作协议,双方共同打造具备商业化落地条件的低速无人驾驶车辆,并推动市场化。双方携手推出DIDO自动驾驶物流车,以人性化、智能化的物流配送,结合金龙云端运营管理系统实现全流程高效管控,该车搭载2.25m³超大货箱,解决“最后一公里配送难题”,全面满足社区、园区物流配送需求。

苏州金龙无人清扫车:苏州金龙6吨自动作业清扫车,自2024年10月试运营以来,已累计完成超2000公里自动驾驶作业。苏州金龙低速无人作业清扫车配备了先进的高精度导航系统和AI算法,能够实现全天候自主避障、智能路径优化以及垃圾识别清扫等功能,清扫效率较传统模式提高了60%,单台设备最大作业效率可达每小时7000-10000平方米。

4. 盈利预测和投资建议

我们预计公司大中客和海外市场持续贡献销量增量,预计2025-2027年销量分别为5.2、5.8、6.1万辆,同比分别 3%、 12%、 5%。预计2025-2027年营业收入分别为244、276、290亿元,同比分别 6%、 13%、 5%。

公司管理效率有望提升,毛利率中枢有望抬升,我们预计2025-2027年公司毛利率分别为12.3%、13.3%、15.0%。

预计公司2025-2027年归母净利润分别为4.2、6.9、11.2亿元,同比分别 166%、 65%、 62%。

考虑到公司对三年后毛利率提升到15%的目标明确,初步给予2027年15X PE,对应目标市值165亿,翻倍空间。

投资节奏来看,我们看好Q3、Q4公司业绩进入释放周期。核心两个原因:1)新董事长5月到岗,Q3开始分批推进集采议价。2)部分集采成效将以年末返利的形式集中体现到Q4。

5. 风险提示

1)利润率不及预期:公司对子公司的股比提升有望提升经营效率,但存在整合改革过程中利润率提升效果不及预期的可能。

2)交付量不及预期:由于行业竞争格局、订单交付周期等因素,存在交付量不及预期的风险。

3)无人驾驶发展不及预期:无人驾驶发展受技术、法规等多方面因素影响,存在业务进展不及预期的可能。

4)收入增速不及预期:受销量、单价等因素影响,收入存在不及预期的可能。

VIP复盘网

VIP复盘网