【核心观点】

本篇报告是AI营销系列深度之二,以钛动科技为例分析AI 营销的服务自动化、标准化趋势。去年12月我们发布AI 营销系列深度之一,分析AI营销新范式GEO(生成式引擎优化)所带来的机遇。我们认为,伴随大模型能力快速提升,智能体(Agent)能力持续进化,广告营销行业在从“人工驱动”转向“AI驱动”,AI正逐步渗透营销服务的全流程,从市场洞察、策略制定、创意生成到广告投放与效果优化,实现端到端自动化营销,相较传统营销软件以单点工具为主的形态,AI营销解决方案能通过数据反馈不断优化策略与素材,实现“策略—投放—反馈—再优化”的持续循环,提升营销效率与转化效果。

AI营销系列深度之一:深度 |GEO: AI营销新范式,广告营销行业商业模式进化机遇

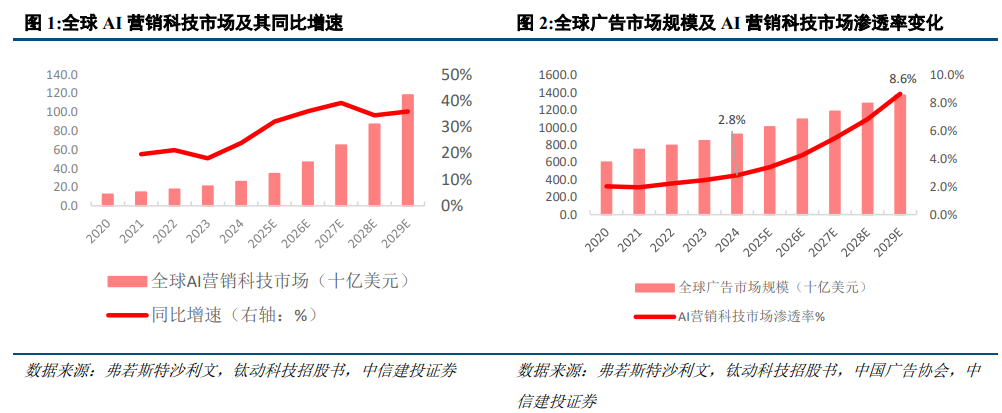

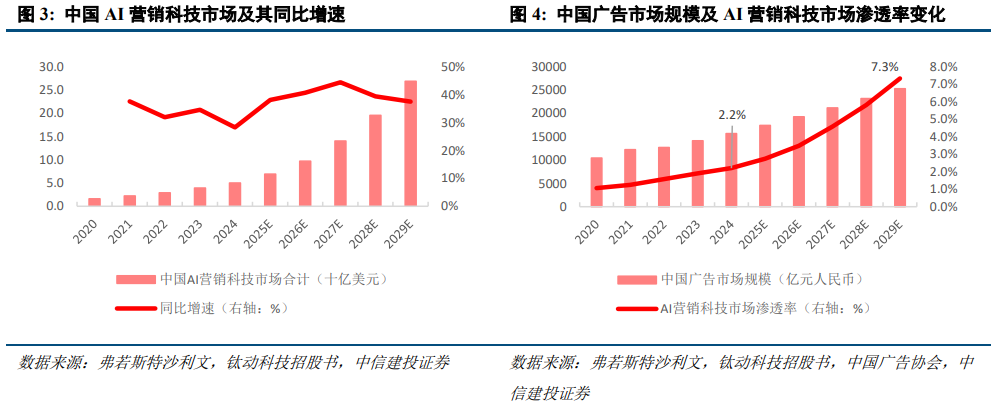

1、AI对营销行业的渗透还处于早期,提升空间大。据弗若斯特沙利文,全球AI营销科技市场规模由20年的122亿美元增至24年的259亿美元,预计29年将达到1182亿美元,未来五年CAGR约35.5%;中国市场增长更为迅速,预计24—29年CAGR约40%。从渗透率看,24年AI营销科技仅占全球广告市场约2.8%,预计到29年提升至约8.6%,中国渗透率较全球市场低约0.5pct,均有较大的提升空间。

2、从出海营销公司钛动科技看AI如何重塑广告营销服务模式:

1)围绕“场景—数据—模型—产品”构建商业增长闭环,AI深度渗透。公司通过服务广告主的营销需求拓展场景;在实际营销活动中沉淀大量广告投放与转化数据;经过一系列处理后的行业数据构成模型的重要语料;将模型能力产品化,通过AI营销工具服务更多客户。25年发布营销多智能体Navos提供端到端解决方案。Navos通过多智能体架构整合市场洞察、内容生成、广告投放与效果优化等功能,实现端到端营销自动化,用户可通过类似对话式界面完成复杂营销任务。

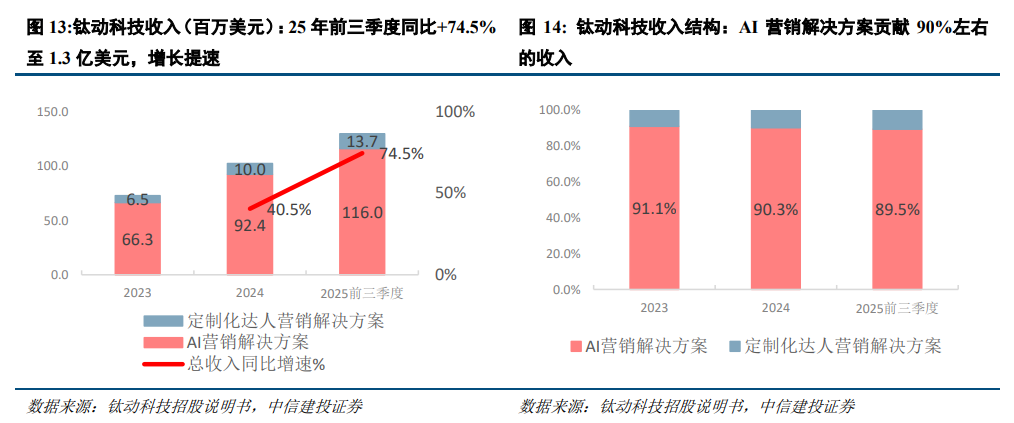

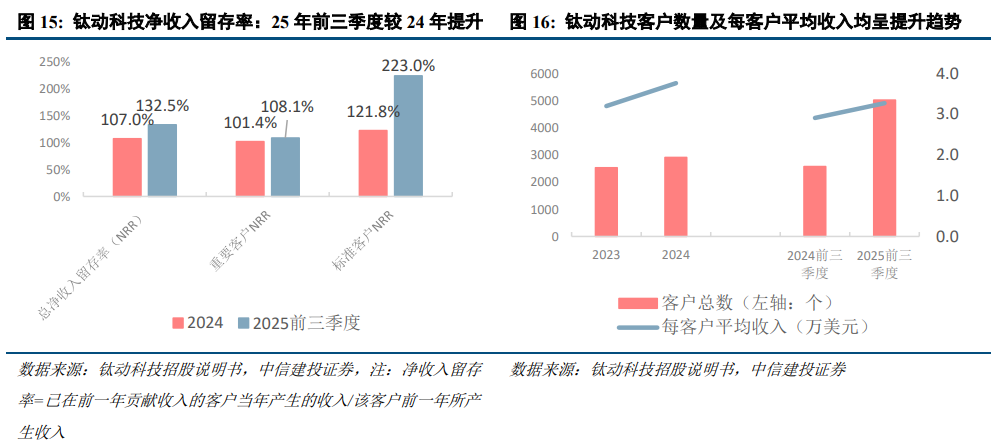

2)公司约90%的收入来自AI营销解决方案,提供效果导向的营销科技服务,盈利能力保持在较高位置。2025年前三季度,公司收入同比增长74.5%至1.3亿美元,其中客户数量同比增长95%,净收入留存率达到132.5%,显示客户对公司所提供营销服务的认可;同时,公司整体毛利率维持在80%以上,经调整净利率保持在40%以上。

【正文】

一、AI 营销趋势:营销服务趋于自动化,AI重塑工作流

如何理解大模型时代,营销服务趋于自动化——智能体AI深度渗透营销工作流程。随着基模的持续迭代、进步,专业营销模型的底座支撑其能力半径持续突破,同时提升Agent能力是海内外头部模型近1-2年重点迭代的方向,智能体在广告营销服务中正扮演着越来越重要的作用。不同于专注单个任务的传统应用,AI Agent逐步能实现复杂的端到端工作流程,涵盖市场洞察、创意制作、策略制定、执行、投放效果反馈及优化等营销全链路。

全球AI营销科技市场空间广阔,占全球广告市场的渗透率有待提升。据弗若斯特沙利文,2020-2024年全球AI营销科技市场收入从122亿美元扩张至259亿美元,CAGR为20.7%;预计至2029年,市场规模达到1182亿美元,2024-29年CAGR约35.5%。据中国广告协会数据,2024年全球广告市场规模约9200亿美元,经测算,AI营销科技渗透率仅2.8%,2029年有望达到8.6%。

相较全球市场,中国AI营销科技市场处于相对早期,空间更大。据弗若斯特沙利文,中国AI营销科技市场规模从2020年的16亿美元增至2024年的50亿美元,2020-24年CAGR约33.0%;预计至2029年,市场规模将达到268亿美元,2024-29年CAGR约40.0%。据中国广告协会数据,2024年中国广告市场规模约1.56万亿人民币,经测算,AI营销科技渗透率仅2.2%,2029年有望达到7.3%。

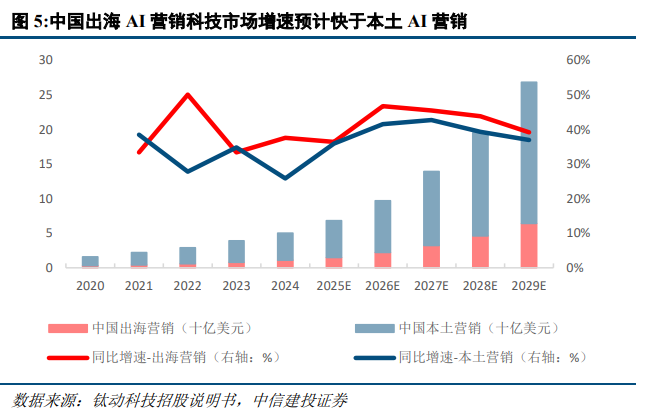

中国出海AI营销增速预计快于本土AI营销,主要系:出海是中国企业的重要发展方向,且对品牌打造的重视度提升;营销是打造声量、做起品牌的重要途径,而海外营销复杂度较高。据弗若斯特沙利文,2024-29年中国AI营销科技市场规模CAGR高达42.2%,高于本土营销市场的39.2%。但从市场规模看,依然是本土AI营销大于出海AI营销,2024年分别为11、39亿美元,预计2029年分别达到64、204亿美元。

其中,出海营销场景的高度复杂性是AI渗透的核心驱动力,复杂性主要体现在:1)跨语言、跨文化管理难度高:多语种内容本地化、跨文化创意执行均无法依赖通用模板。2)多平台规则差异大:TikTok、Meta、Google等主流海外媒体平台算法机制各异,统一管理复杂的跨平台营销活动需要AI工具介入。3)SKU量级与投放策略的组合数量非常大:跨境电商企业通常管理数以万计的SKU,叠加多平台、多受众分层,投放策略的选项呈指数级增长。4)社交媒体高频迭代要求:短视频和直播内容更新快,流量分配以算法驱动,基于经验判断的静态营销策略较难跟上平台节奏。

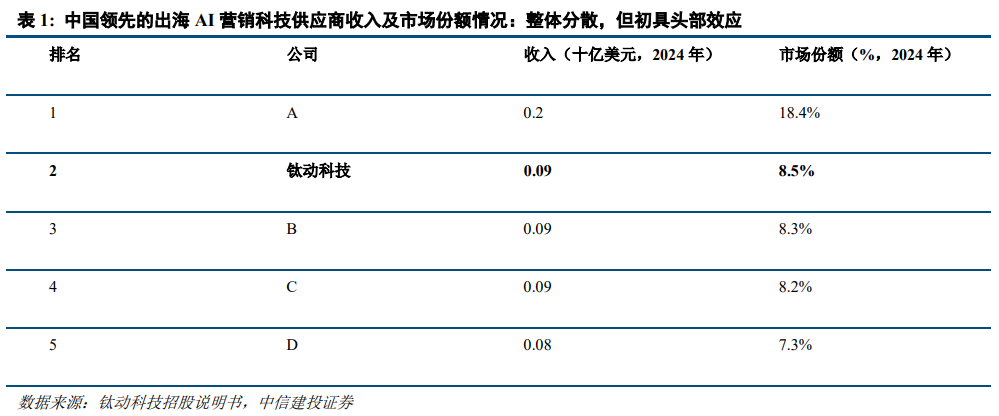

目前中国出海AI营销科技市场竞争格局分散,但头部效应已在成型。据弗若斯特沙利文数据显示,2024年行业前五大参与者收入合计约5.55亿美元,CR5约为50.7%。

二、钛动科技:基于钛极大模型 Navos,重塑出海营销服务工作流

2.1、发展历程:始终聚焦出海营销;营销多智能体Navos已成最核心的产品

钛动科技提供出海营销服务,60%以上的收入来自电商客户,自成立以来,规模快速扩张,是具有技术基因的营销公司,今年2月向港交所递表。我们以AI内容生产工具集为时间节点,将钛动的发展历程划分为2个阶段——规模扩张期和AI赋能跃迁期。

1)2017-2022年规模扩张期:2020年推出Tec-Ad为广告主提供一站式的数字化服务。公司成立于2017年,成立之初即聚焦跨境营销,2018-23年与海外头部媒体Meta、Google、TikTok、Snap等达成合作;在2020年推出数字化服务平台Tec-Ad为广告主提供,管理广告投放全生命周期的优化,涵盖广告活动测试、集中化资产与账户管理、批量创意部署、跨平台投放控制、表现追踪、效果分析及迭代优化。

2)2023年至今:进入AI赋能阶段,依然聚焦出海营销,但提供服务的方式发生变化。公司从AI生成创意切入,2023年推出AI内容生产工具集Tec-Creative,并在2024年升级至2.0版本,Tec-Creative可根据不同平台、用户人群和营销阶段,有针对性地输出创意内容,同时对素材进行管理、智能优化。2025年,公司进一步推出营销多智能体Navos及面向跨境营销场景的多模态大模型系列“钛极”,将AI能力深度嵌入策略决策、创意生成、投放优化等核心环节。2026年“钛极”模型 Tec-Chi-Think-1.0 在SuperCLUE-Mkt 营销大模型榜单中综合能力位列全球第一。

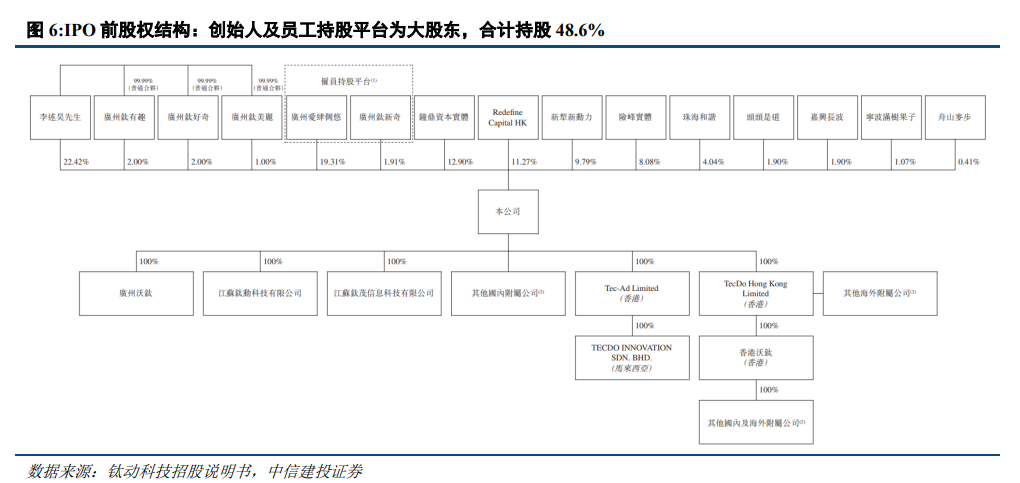

股权结构集中,创始团队保持控制权并通过员工持股平台绑定核心人才。据公司招股书披露,目前创始人李述昊直接持有公司22.42%的股份,并通过广州爱肆倜悠等5个持股平台间接持股,合计持有公司约35%的股份,实际投票控制权约46.7%,对公司拥有稳定控制权。公司设立员工持股计划平台(合计持股21.22%),用于实施股权激励计划,覆盖核心管理层及骨干员工,通过利益绑定强化团队稳定性与中长期增长。

核心管理层在AI技术及营销领域经验丰富,且均通过股权激励绑定。CEO李述昊深耕出海营销逾十五年,从华为、UC优视、阿里巴巴到自主创业,具备完整的出海营销战略视野;CGO唐彬自创立之初即深度参与业务一线,是核心运营经验的主要承载者。技术侧,AI技术副总裁陈德品23年加入公司,此前在淘宝任职逾13年,专注AI及云计算,为公司大模型及AI产品研发提供了较强的技术背书。核心管理层均通过员工激励平台持股。

2.2、收入结构:90%的收入来自AI营销解决方案,电商客户占比50%

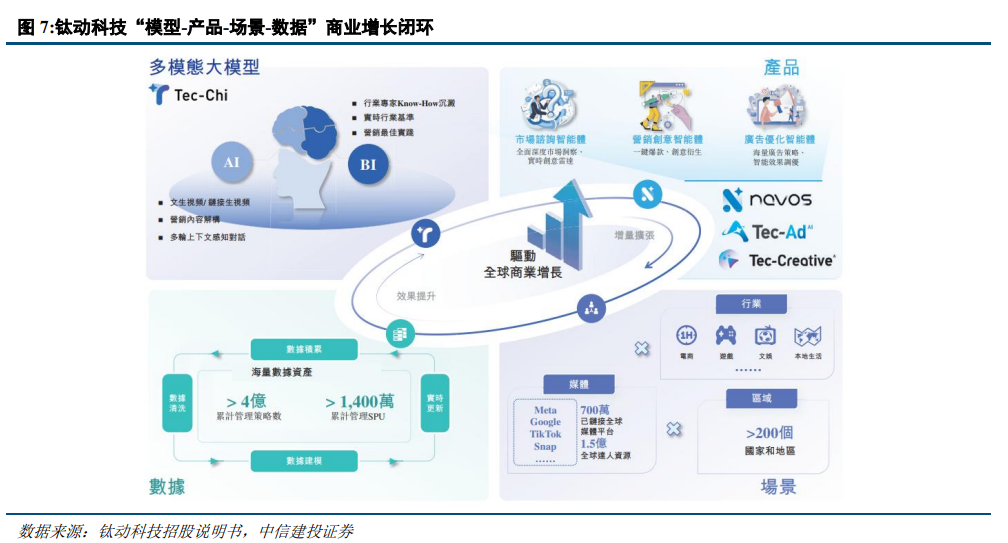

业务模式:“场景—数据—模型—产品”打造增长闭环,也是公司核心优势所在

公司围绕“场景、数据、模型、产品”四个要素打造出海营销的商业增长循环。伴随营销活动增加,场景拓宽,大量有效数据沉淀下来,为钛极模型提供高质量语料,进而提高AI营销产品的服务能力、投放效果,推进更多营销方案落地——公司在这个循环中实现增长,同时强化自身优势,吸引更多客户预算。

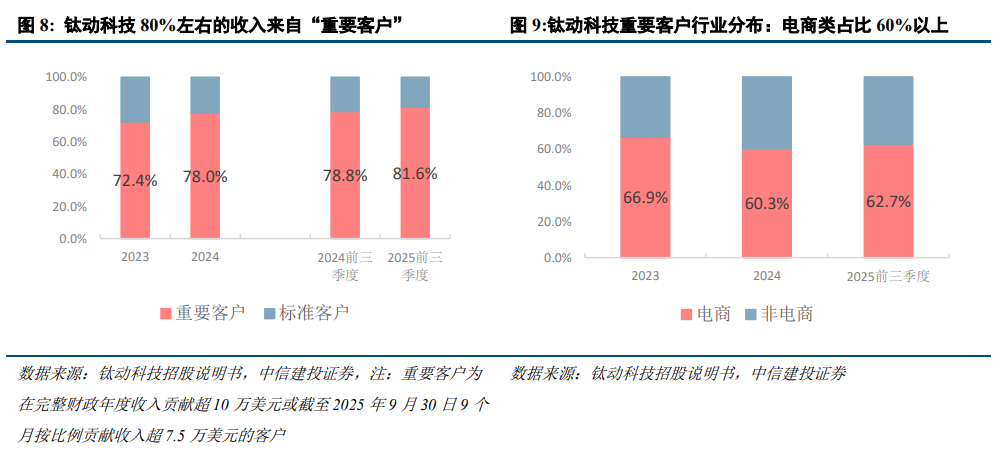

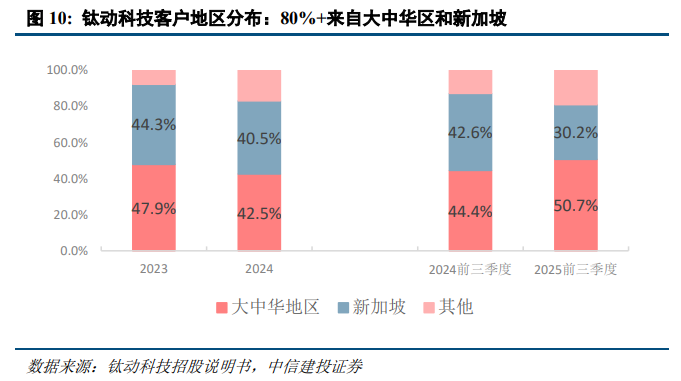

1)场景:目前公司已经覆盖全球超200个国家或地区、700万媒体平台、超1.5亿达人资源。其中,Meta、Google、TikTok及Snap等全球头部媒体均与公司建立了长期合作;服务的客户来自电商、游戏、文娱、本地生活等行业,电商占比较高,60%以上的重要客户(重要客户贡献80%左右的收入)来自电商行业;从客户地区分布看,主要来自大中华区和新加坡,25年前三季度收入占比分别为50.7%、30.2%。

2)数据:2017年成立以来即开始沉淀数据,已为客户管理超4亿个广告策略和超过1400万个SPU(标准化产品单元)。公司从业务中捕捉广告执行数据、创意属性与广告转化路径,实现数据积累、清洗、建模与实时更新的全流程闭环,服务于为客户提供的营销服务,同时也为钛极大模型提供持续的训练语料。

3)模型:钛极多模态大模型(Tec-Chi MLLMs)是面向营销领域的AI技术底座,也是营销解决方案的大脑。钛极系列模型包括问答推理、内容理解、视频生成3个模型,采用混合专家(MoE)架构,专为跨境营销场景打造,将公司自成立以来所积累的行业know-how、数据与AI结合,深度融合全球市场动态研究、跨境增长策略与创意智能,能灵活适配多语言、多模态、多场景的业务需求,精准联接人群-媒体-创意-预算,提升跨区域、跨渠道的投放效率,商业转化率表现稳定。其中2026年1月,钛极问答推理模型Tec-Chi-Think-1.0在SuperCLUE-Mkt广告营销专业大模型测评基准榜单中综合能力位列全球第一(SOTA),市场洞察和文字创意生产核心维度表现最优。

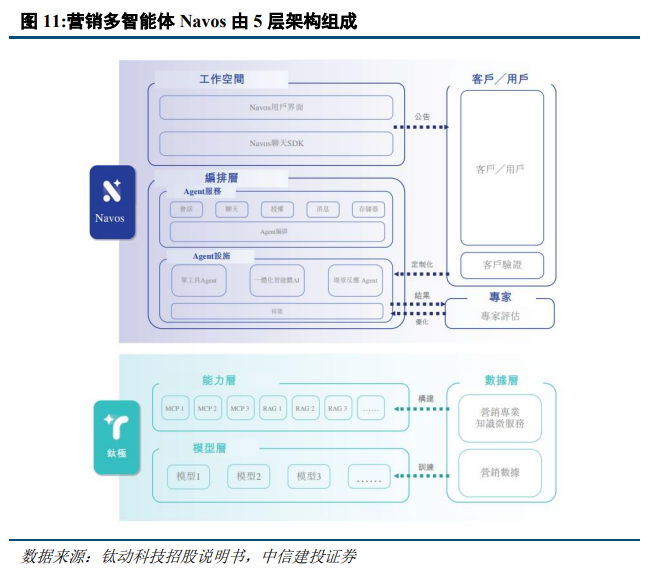

4)产品:营销解决方案主要通过营销多智能体Navos提供,满足广告营销全链路的需求。Navos发布于2025年,是一体化营销多智能体,涵盖市场洞察、内容创作、广告投放与效果优化全流程,其优势体现在:①更便捷,广告主通过单一智能体界面与Navos互动,无需在多个仪表盘间切换;②提供专业、有效的端到端营销解决方案,可满足多语种、多地区、多渠道投放需求,解读以自然语言表达的营销目标。

作为多智能体,Navos由5层架构组成——模型层、数据层、能力层、编排层、工作空间:模型层提供智能基础,基于任务需求,Navos通过高性能模型路由器路由请求并调用最适配的子模型;数据层为智能决策提供知识库,其整合了专业数据集及积累的行业Know-how;能力层将Navos与外部平台、内部系统连接,包括媒体合作伙伴的API、外部媒体部署工具、内部业务系统及MCP;编排层负责管理任务拆解、执行路由、工具调用、表现检查及审计回放,复杂的用户请求会被分解为结构化步骤执行;工作空间即为用户可操作的窗口,用户界面类似ChatGPT等通用AI应用的网页版界面。

提供效果导向的营销服务,25年前三季度收入同比 74.5%

公司大部分收入来自AI营销解决方案,提供效果导向的营销服务,25年前三季度收入同比 74.5%至1.3亿美元,净收入留存率132.5%,高于24年,表明客户对公司所提供服务的认可。目前公司提供AI营销解决方案及定制化达人营销解决方案2种服务,其所满足的具体需求、收费方式有所不同;其中定制化达人营销解决方案是AI营销解决方案的重要补充,同时落地中所积累的Know-how和数据可服务于钛极模型及AI产品。

1、AI营销解决方案:贡献90%左右的收入,25年前三季度收入同比 68.5%至1.16亿美元,增速快于24年的39.3%。AI营销解决方案收入稳定增长主要系公司提供的营销方案效果表现较好吸引用户持续付费,25年前三季度净收入留存率132.5%,高于24年的107.0%,每客户平均收入3.3万美元,同比 12.4%;同时公司加强销售及营销力度获取新客户,AI驱动的解决方案也使客户使用更加便捷、易上手,客户数量快速增长,25年前三季度客户总数5022个,同比 95.0%。

2、定制化达人营销解决方案:收入占比低,但增速较快,25年前三季度收入同比 150.3%至1367.5万美元。公司有1.5亿的达人资源,该方案一般是整合营销解决方案,包括达人营销、内容创作、推广服务等,通常按成本加成法定价,按项目收费,部分情况下与以效果为导向的指标挂钩。

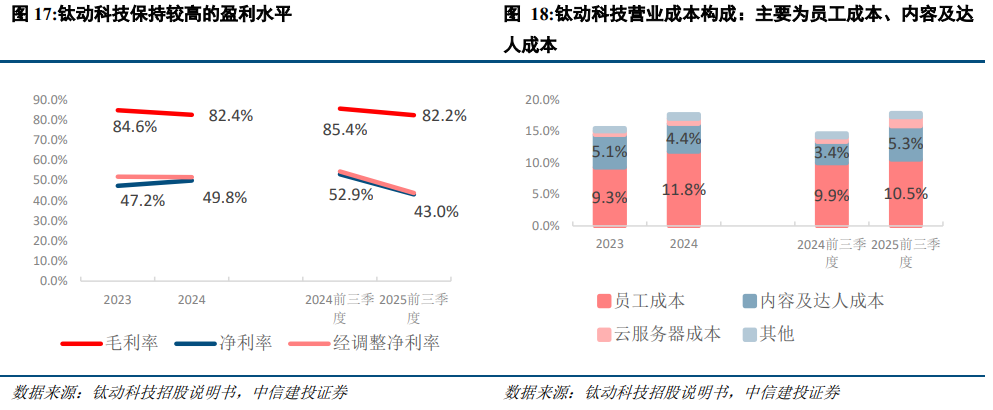

2.3、盈利能力:保持在较高水平,研发投入加大短期影响净利率

经调整净利率保持在40%以上,25年前三季度下滑主要系低毛利的定制化达人营销业务收入增速更快,毛利率结构性下降,以及研发投入加大导致研发费率提升。

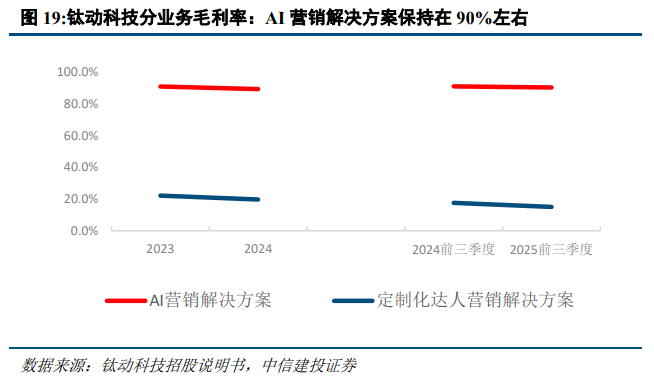

1、毛利率:综合毛利率保持在80% ,主要成本是员工、内容及达人成本。25年前三季度员工成本、内容及达人成本分别占收入的比例为10.5%、5.3%,同比均有所提升,主要系定制化达人营销业务收入快速增长,相应成本快速增加,AI营销解决方案营业成本占比整体保持在10%左右,毛利率维持在约90%。

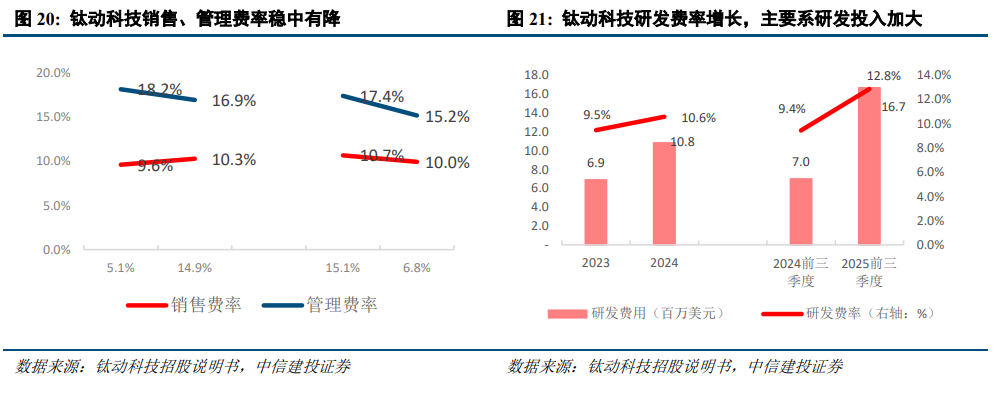

期间费率:AI等研发投入加大拉高研发费率,销售、管理费率呈下降趋势。25年前三季度,公司销售、管理、研发费率分别为10.0%、15.2%、12.8%,同比-0.7、-0.2、 3.4pcts。

1)销售费率:销售费用80% 来自员工成本、营销及推广开支,收入增长伴随销售团队的扩大、营销与品牌推广投入的增加,但增速并未超过收入增长,费率稳定在10%左右。

2)管理费率:管理费用主要是员工成本、专业服务费、办公开支等,整体较刚性,其中员工成本占管理费用比例基本在60%以上。随收入高速增长,公司运营效率提升,管理费率呈下降趋势,25年前三季度约15.2%。

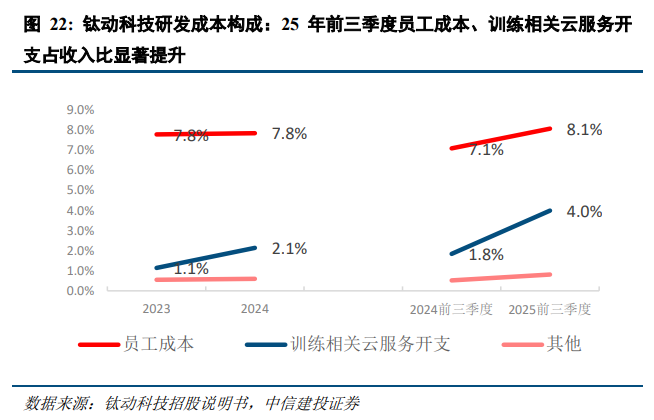

3)研发费率:90% 的研发费用来自员工成本及训练相关云服务开支。24年、25年前三季度研发费用绝对值及研发费率均显著提升,研发费用分别同比 56.9%、137.8%,费率分别达到10.6%、12.8%,同比提升1.1、3.4pcts,提升幅度较大主要系为提升核心技术能力,公司扩充研发团队,且这些员工薪酬竞争力较高,25年前三季度员工成本占收入的比例同比提升1pcts,达到8.1%;同时AI战略下,模型训练和产品功能迭代相关的费用在快速增长,训练集相关云服务开支占收入的比例同比提升2.1pcts,达到4.0%。

三、其他相关公司:汇量科技

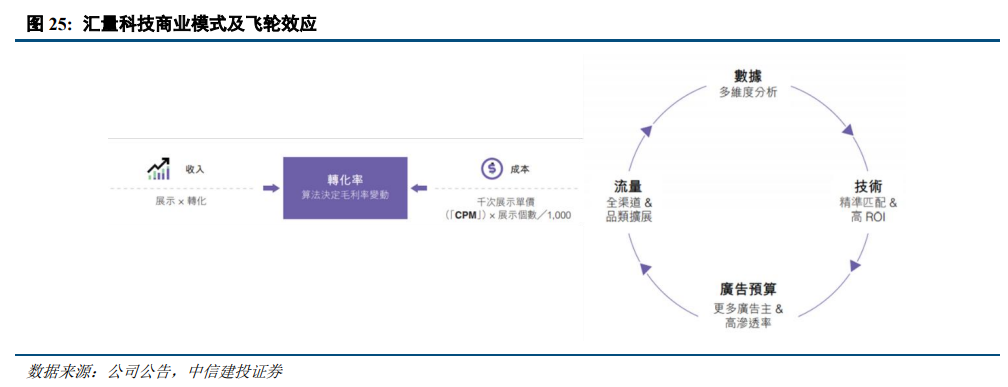

汇量科技:已形成飞轮效应,IAP突破中,AI赋能运营效率提升

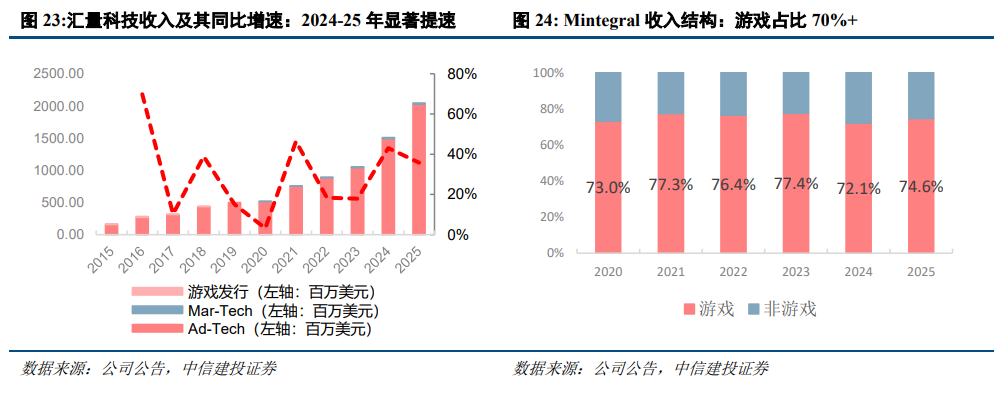

95%以上的收入来自程序化广告平台Mintegral,其是公司核心增长引擎,收入持续增长。其中Mintegral平台用自动化、规模化的方式帮助企业连接全球用户,覆盖了DSP、ADX、SSP,可直接触达广告主和流量发布者;帮助中国客户进入海外市场的同时,也帮助海外客户扩大中国本土市场。2025年公司总收入20.29亿美元,同比 35.7%,Mintegral收入19.61亿美元,同比 35.9%,占收入比例95.8%。自2023年5月以来,Mintegral已相继推出4款基于AI与机器学习的智能出价产品,该系列产品能围绕广告主设定的ROAS(广告投入回报率)、CPE(每次互动成本)等关键目标,持续优化广告投放效果,目前已全面支持应用内广告(IAA)、混合变现(Hybrid)、应用内购买(IAP)为变现核心的游戏和非游戏应用进行投放,智能出价产品体系贡献Mintegral超80%的收入。其中,游戏行业收入占比70%以上。

Mintegral已形成飞轮效应。

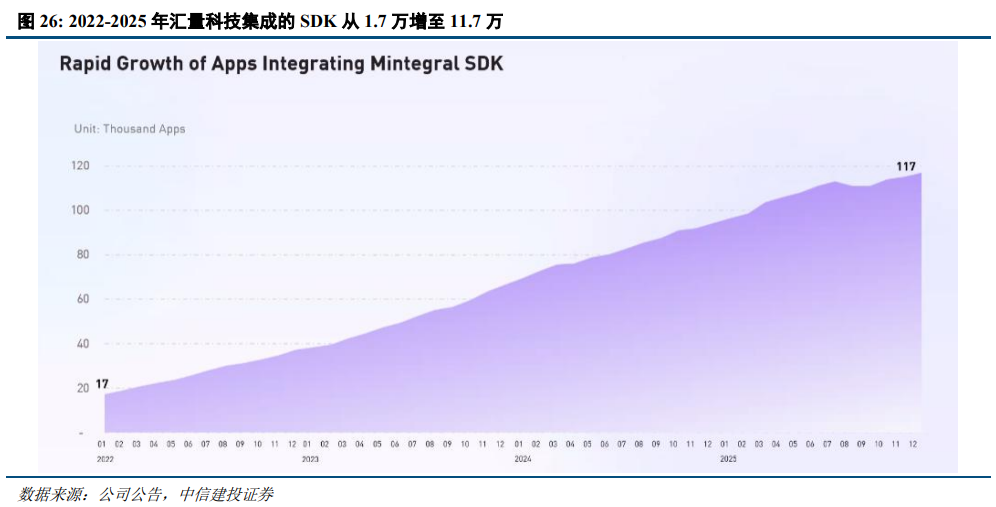

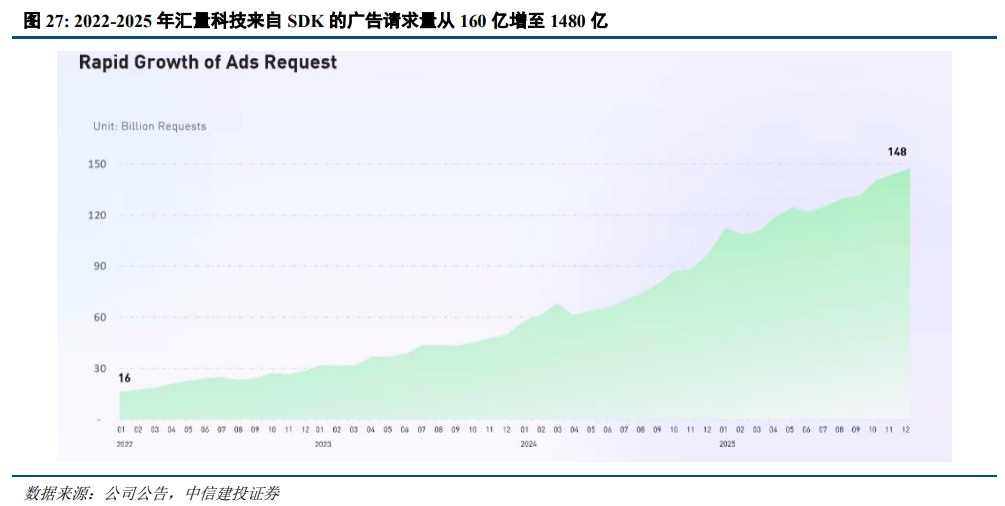

1、集成的SDK和广告请求数量增长自22年以来均保持高速增长。主要系公司在算法提升、积累数据、积累对用户和广告主的理解上持续投入,形成“Mintegral算法优化→投放效果提升→广告请求增长→可用于算法提升的有效数据增长→算法优化”的正循环。1)集成的SDK:2022年约1.7万,25年达到11.7万。2)收到的广告请求数量:2022年来自SDK的广告请求量约160亿,至25年实现量级增长,达到1480亿次,加上来自广告交易所的广告请求,目前每天要处理超过4000亿次广告请求。

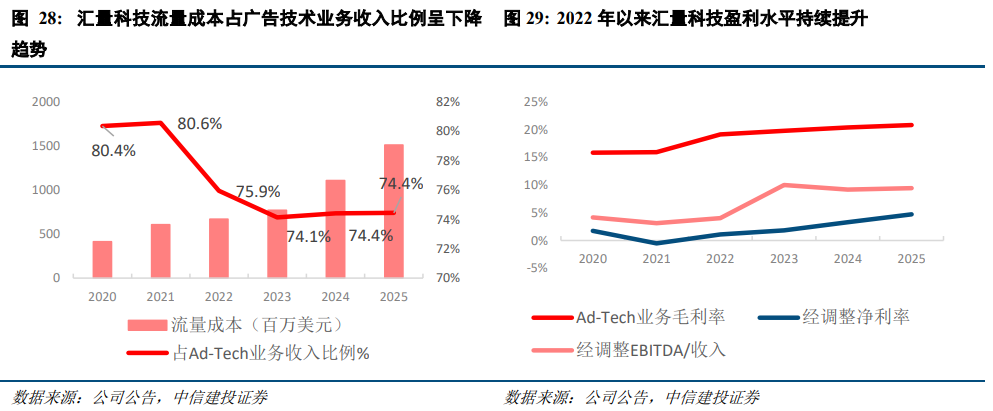

2、2022年以来盈利水平持续提升。1)流量成本占比下滑,毛利率提升。公司最大的成本是流量成本,随着广告请求的增长、收入规模的扩大同步扩大,但占Ad-Tech业务比例随飞轮效应的形成而降低,从2020年的80.4%降至2025年的74.4%,同期Ad-Tech业务毛利率从15.8%提升至20.8%。2)经调整净利率从2021年的-0.5%增至2025年的4.7%;同期经调整EBITDA占收入的比例从3.1%增至9.4%。

公司在突破IAP策略,是未来业绩增长重要来源。2025年7月,Mintegral IAP ROAS优化策略正式上线,重点突破中重度游戏品类,后续也将突破电商、短剧等非游戏品类,突破后有望打开Mintegral增长天花板。

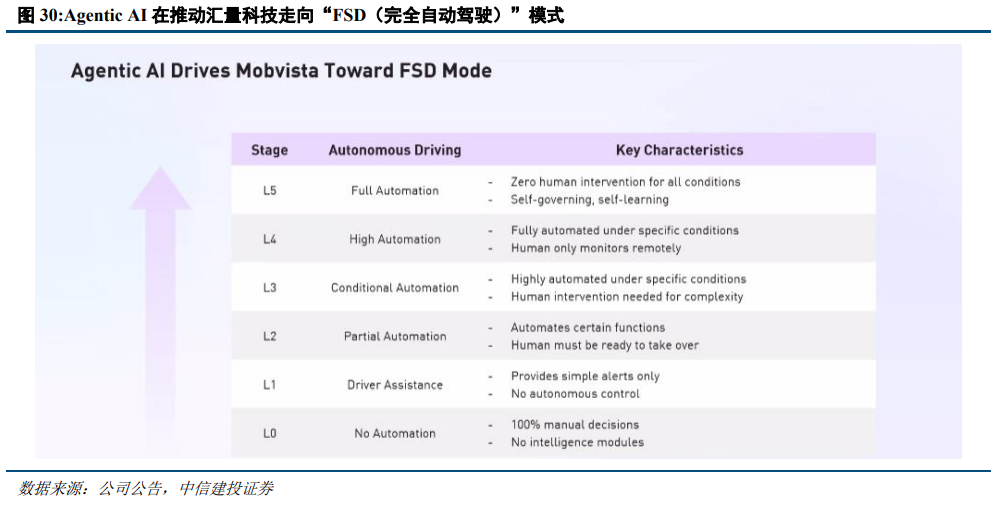

AI赋能主要体现在对工作流及非程序化营销服务的重构,2026年工作流有望实现高度自动化。据公司业绩交流会,2026年行业将从“人主导、AI辅助”迈向“AI驱动、人监督”,公司将程序化业务与自动驾驶类比,工作流有望从L2跃升至L3(有条件自动化)甚至L4(高度自动化)。目前AI主要在以下两方面赋能:

1)在营销技术产品方面,借助AI重构相关服务。以广告素材的辅助/自动生产作为切入点,引入先进的图像生成与处理模型,自动化创意制作平台Playturbo目前已支持AI配音、AI翻译、AI消除、AI极速生图等创意自动化生产功能,并推出“数字人视频”和“图片转视频”等多项创新功能,将视频创意制作周期从数天压缩至数分钟,显著提升广告内容规模化生产能力和投放效率。

2)在日常研发及运营方面,公司在现有云原生平台MaxCloud中引入大模型技术,以更快、更高效交付高质量产品。公司构建了DevOps Copilot系统,简化甚至自动化DevOps流程中的各类任务。Copilot的应用覆盖软件研发的整个生命周期(设计、编码、测试、部署、运维);2025年进一步推出MaxAgent,采用Multi-Agent(多智能体)架构,能够有效解决复杂场景中的推理和多步骤任务问题,已从研发场景拓展至运营、营销及客户服务等核心业务流程,重构企业级工作流程。

RSU计划修订初步落地,锁定核心人员,并强化业绩及市值管理信心

RSU股权激励计划将管理层及核心产品研发团队与公司中长期表现绑定,有望推动核心主业程序化广告增长提速。3月12日,公司发布公告,RSU(受限制股份单位)股权激励计划初步落地,并向CEO有条件授出奖励股份。

1、RSU授予公司核心人才、CEO为重点绑定人员。据公告,授予股份合计不超过已发行股份的10%,CEO、核心产品研发管理团队激励额度均不超过已发行股份的4%,触发条件与任职年限及业绩/市值考核挂钩。其中,CEO为公司联合创始人、现任董事长,21年起即任CEO,是带领公司成功孵化Mintegral的核心人物。此次公告明确授予CEO约6296.6万股,对应市值约94亿港元、授予价为0。

2、向CEO授予的奖励股份明确业绩/市值考核目标。奖励股份的触发条件是服务年限和业绩/市值目标考核并行,50%的股份与业绩/市值目标绑定,剩下50%与任职年限绑定,自授予日起,CEO任职每满一周年归属12.5%的股份。而业绩/市值考核设定4个递进的目标,每个目标对应12.5%的股份,目标达成限制在计划有效期内,市值及经调整净利润二者达成其一即可归属相应的股份。4个目标分别为首次达成400、600、800、1000亿港元;或调后净利润较2025年增长100%、200%、300%、400%。此外,首次达成高阶目标时,此前未达到的低阶目标所对应的奖励股份也将一次性全部归属。若业绩目标在26-29年依次完成,对应25-29年的经调整净利润CAGR为49.5%,若2030年完成,对应CAGR为38%,若2035年完成,对应CAGR为17%。

风险提示

VIP复盘网

VIP复盘网