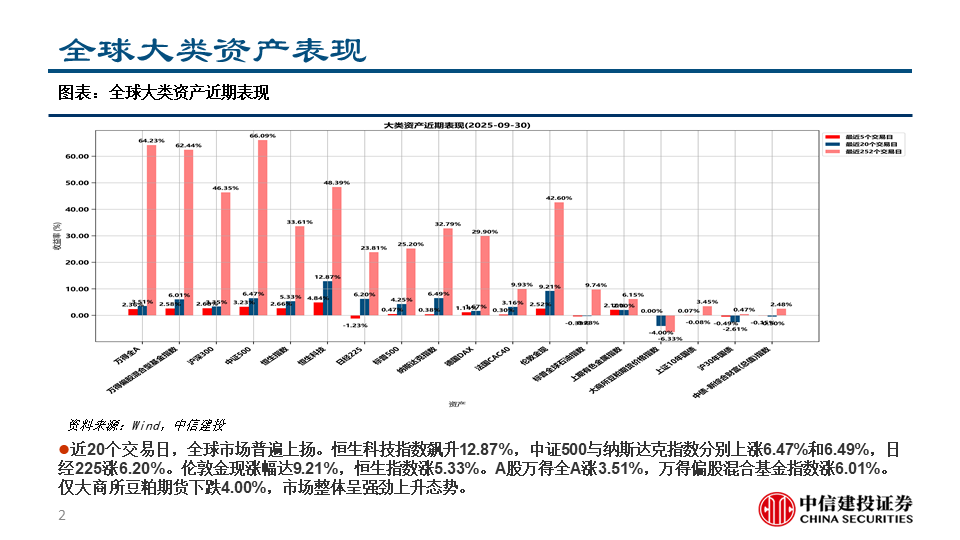

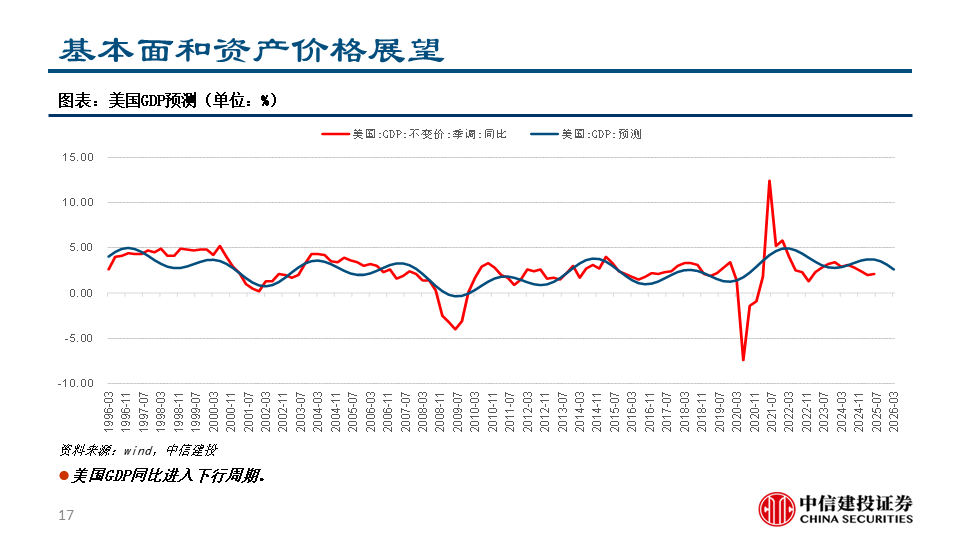

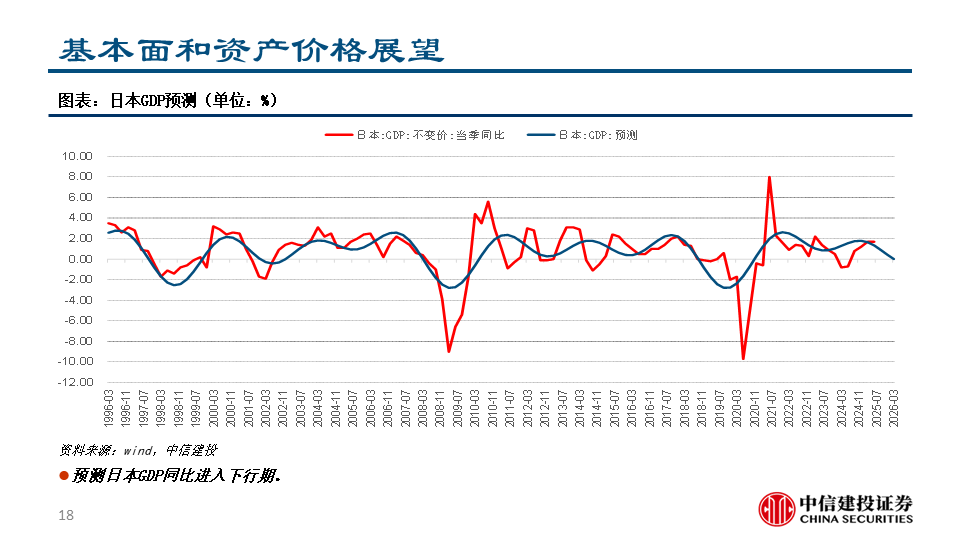

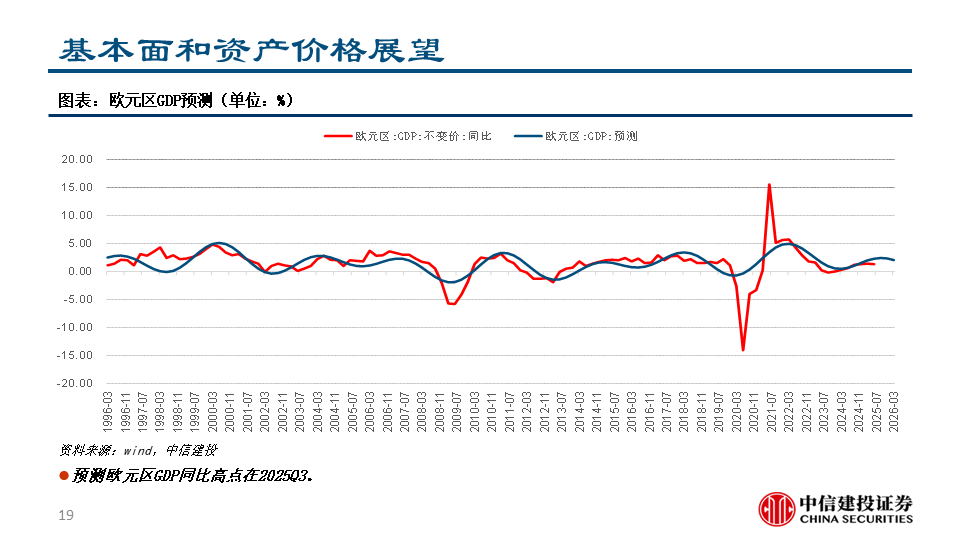

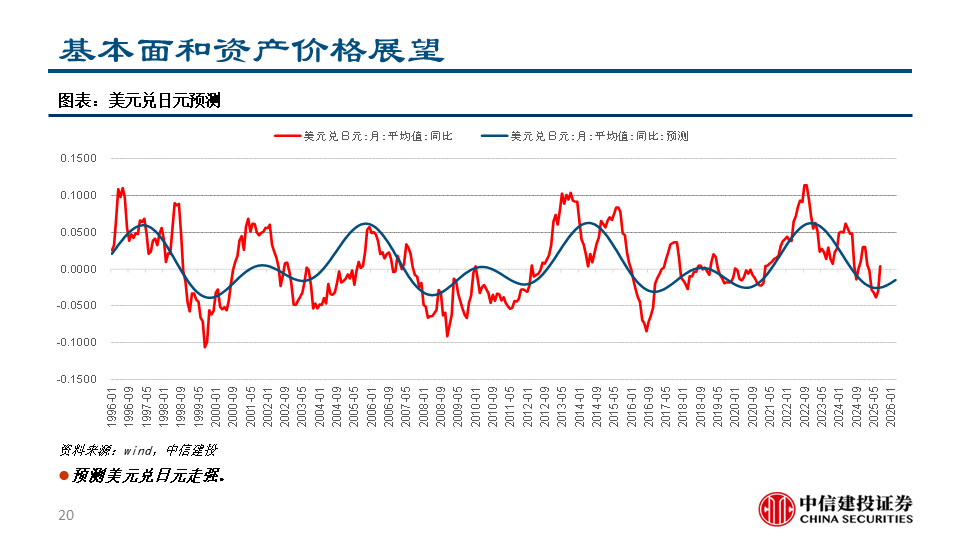

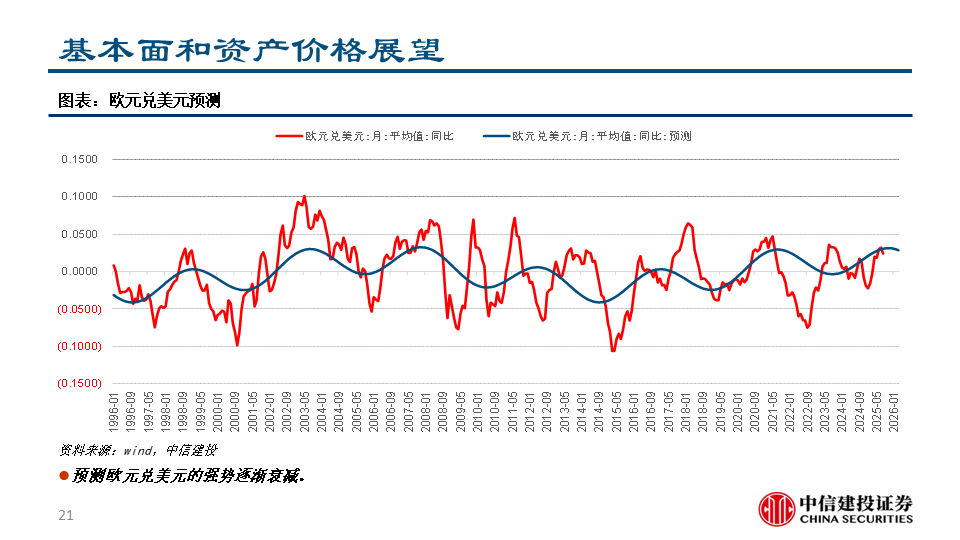

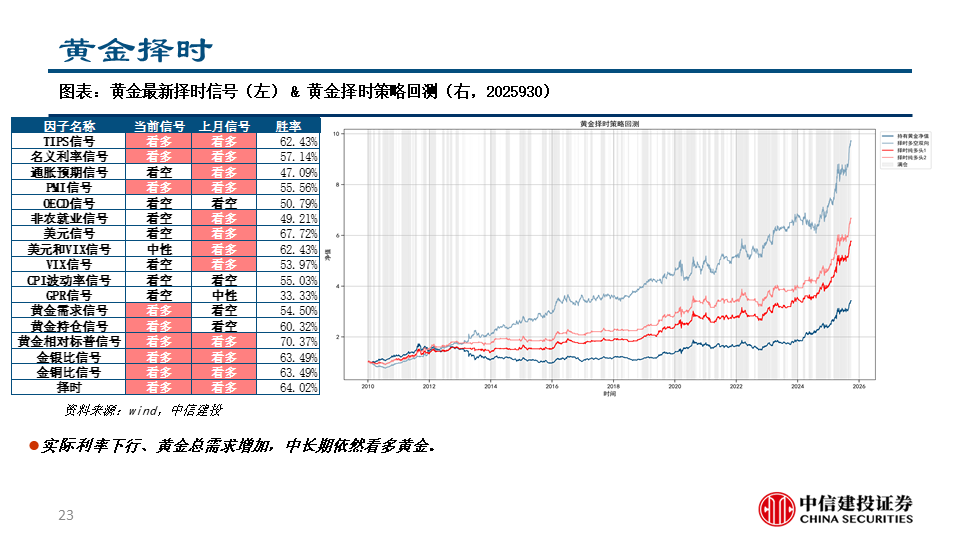

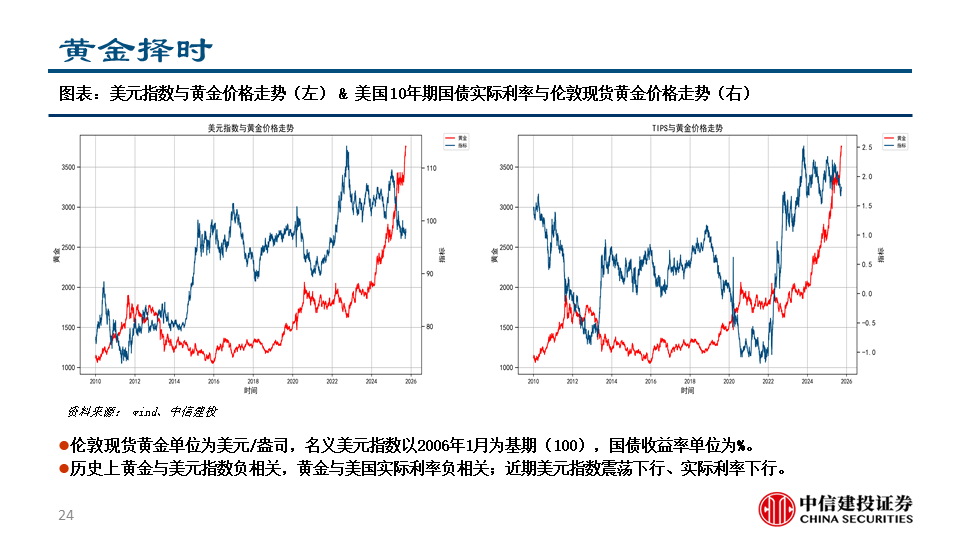

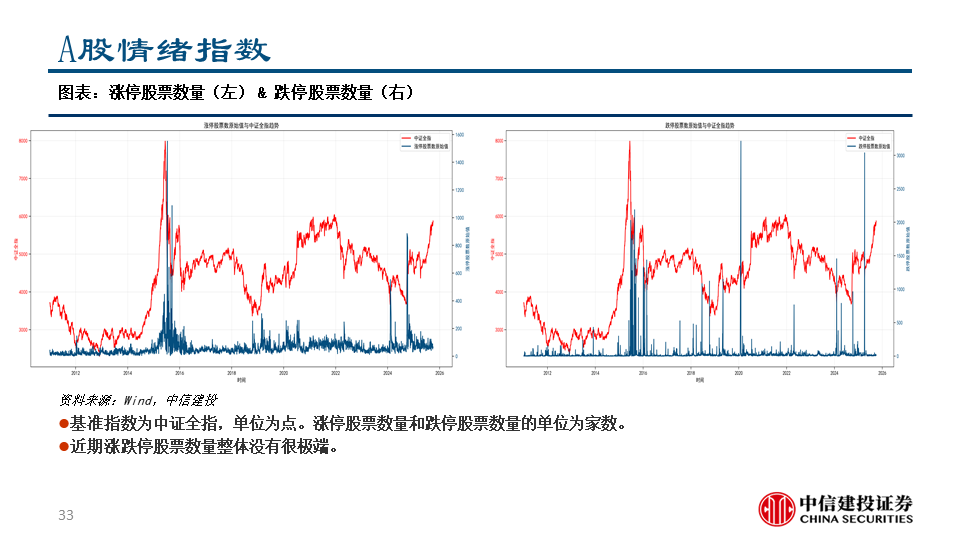

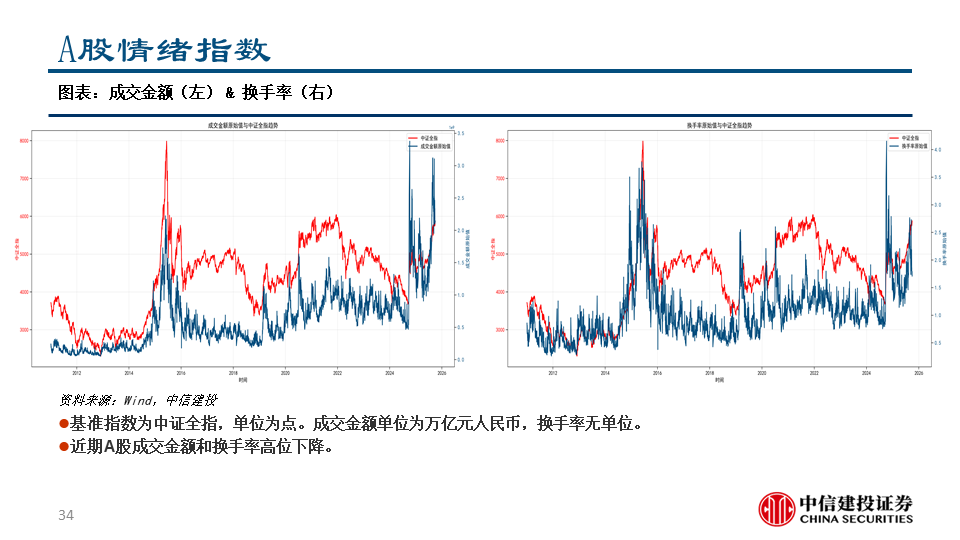

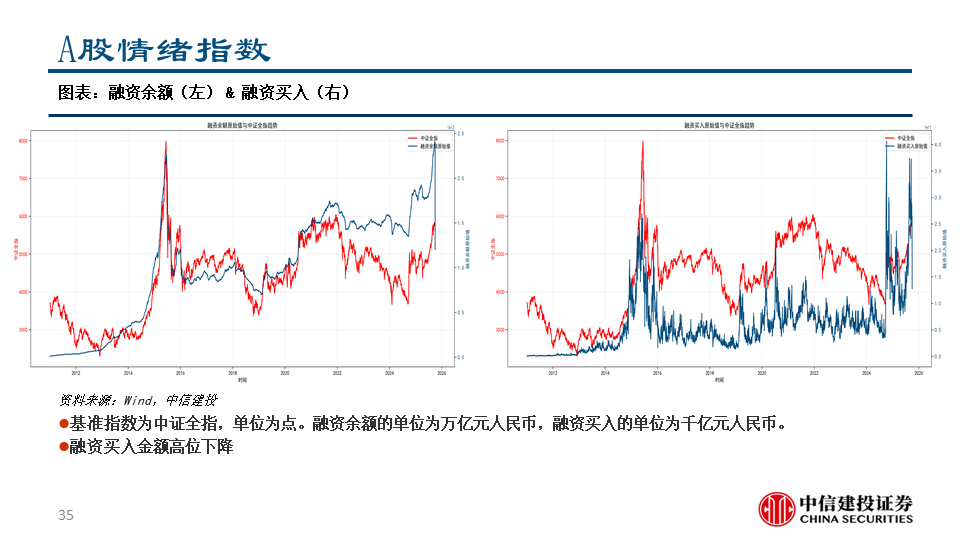

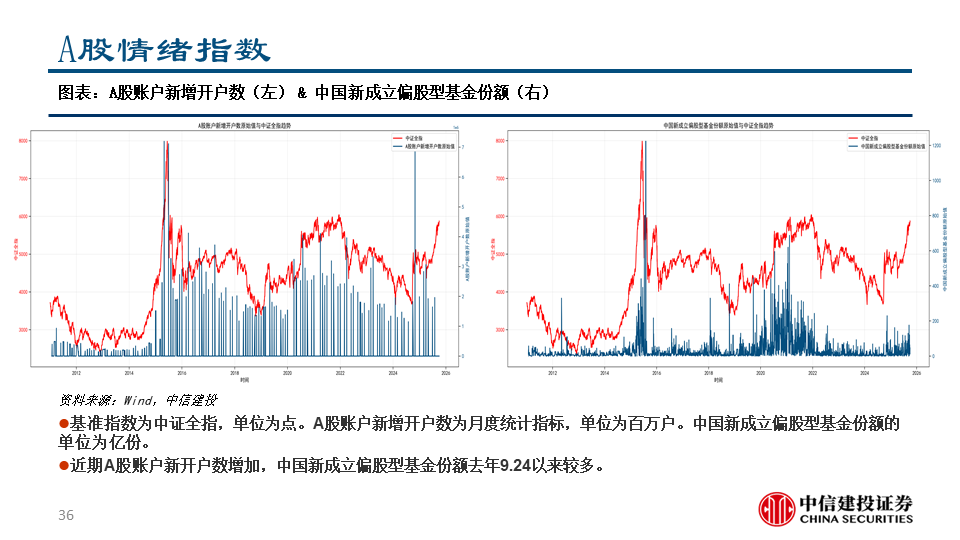

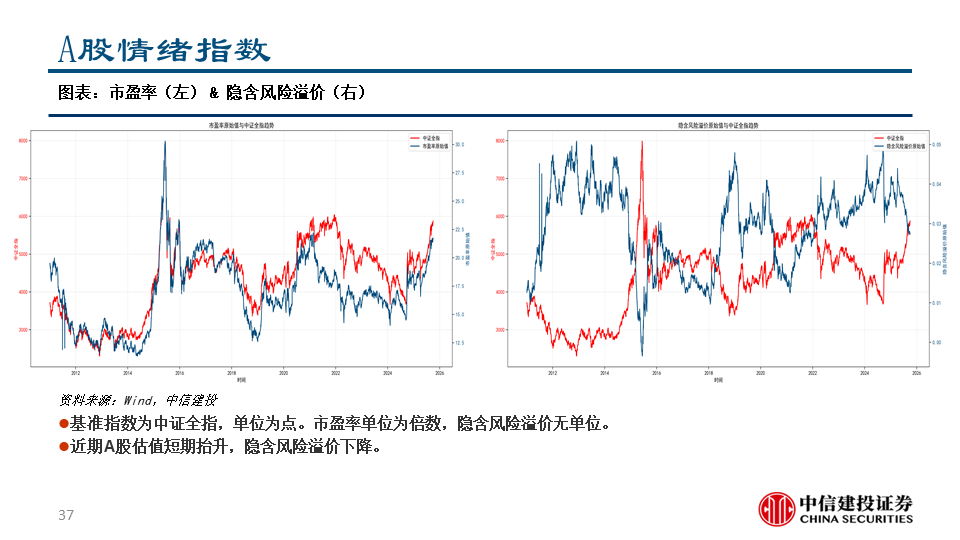

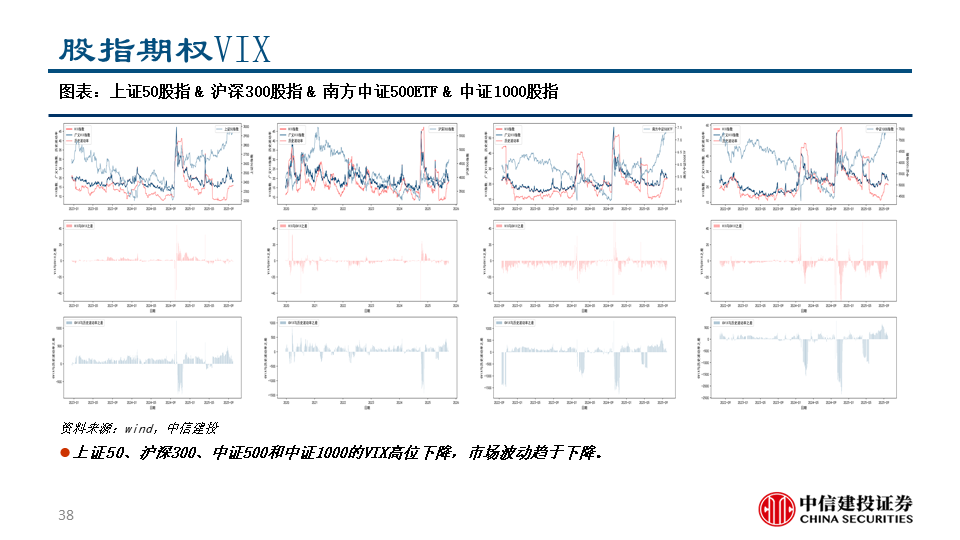

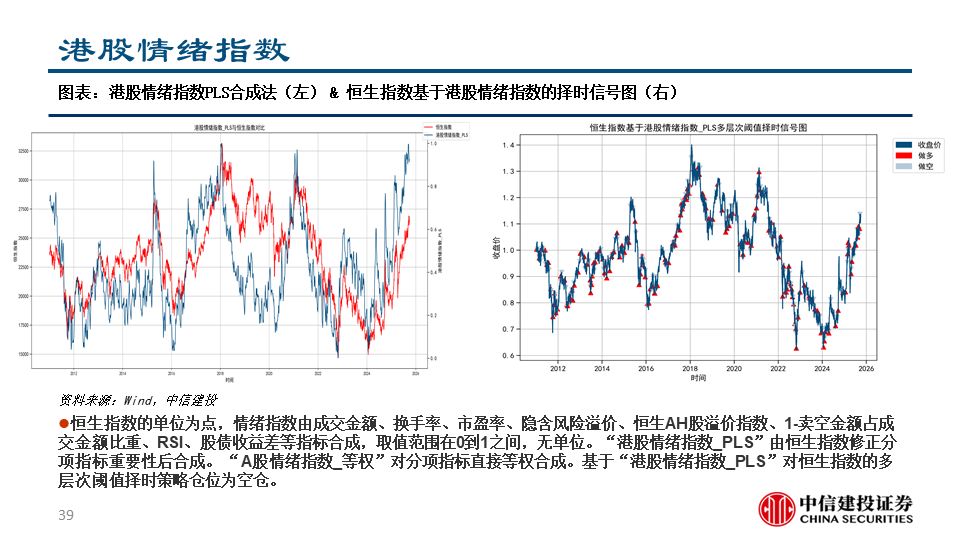

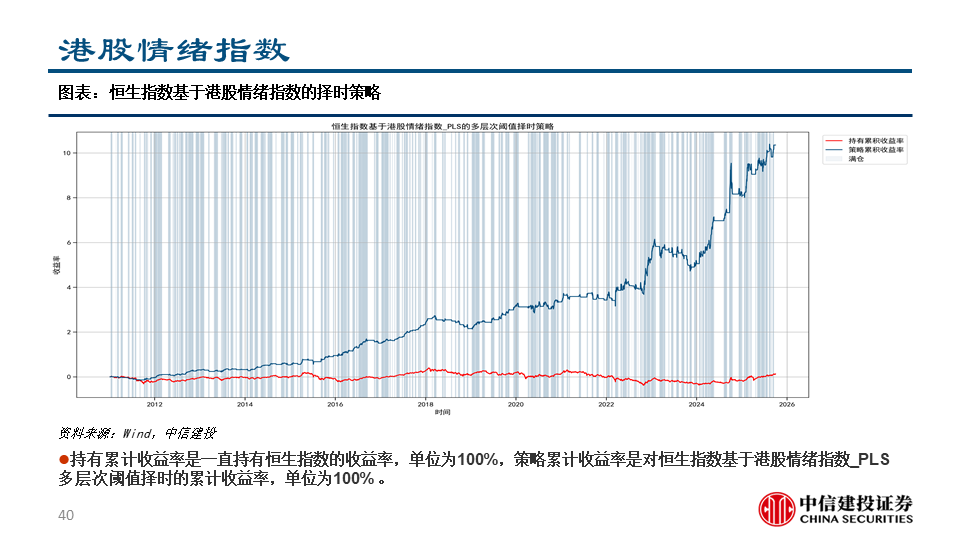

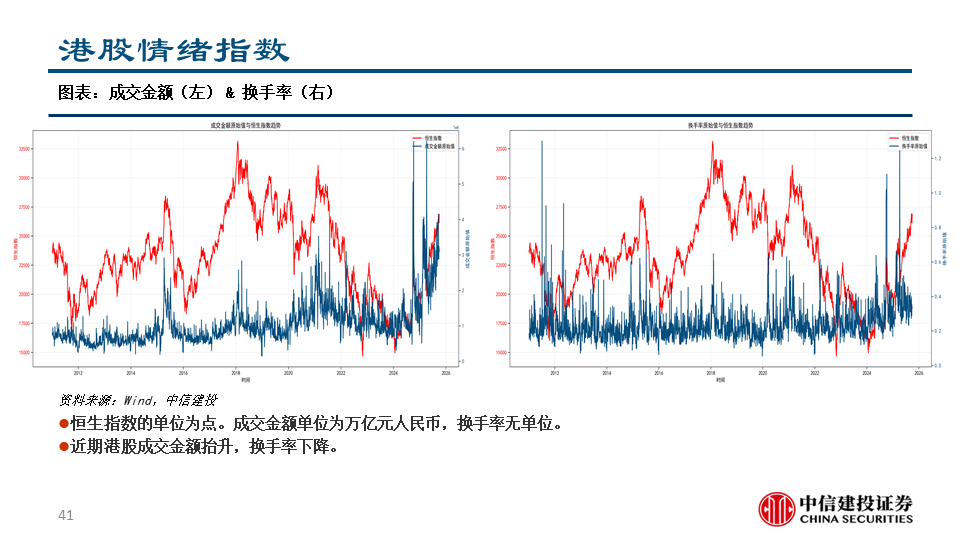

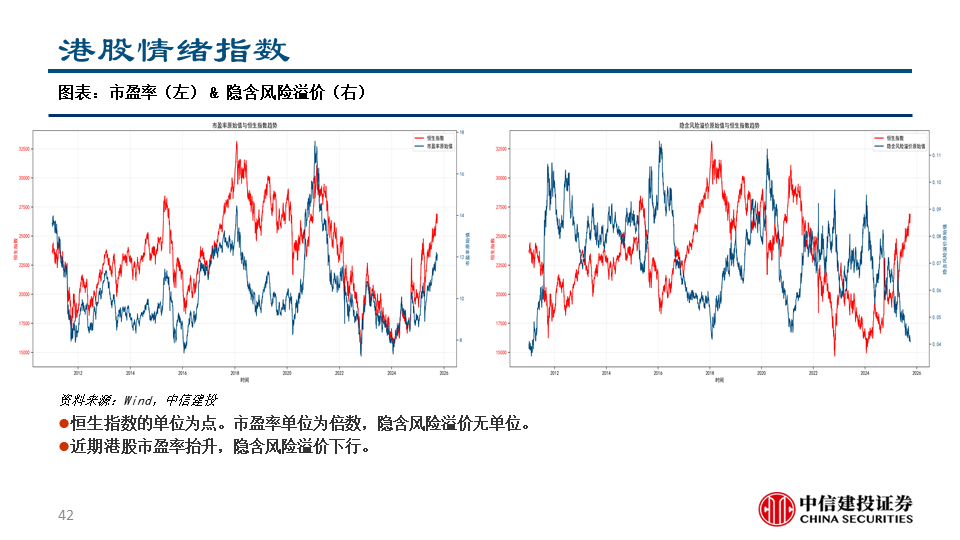

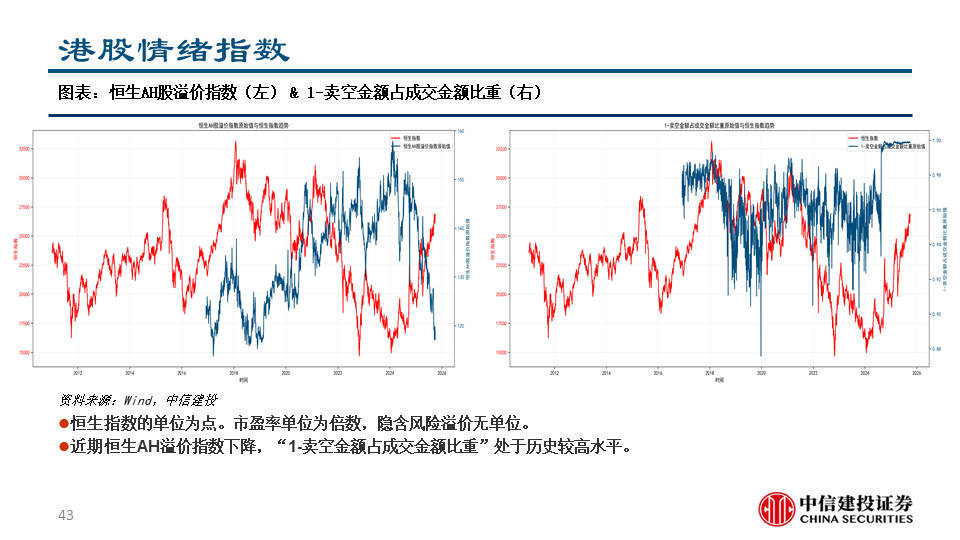

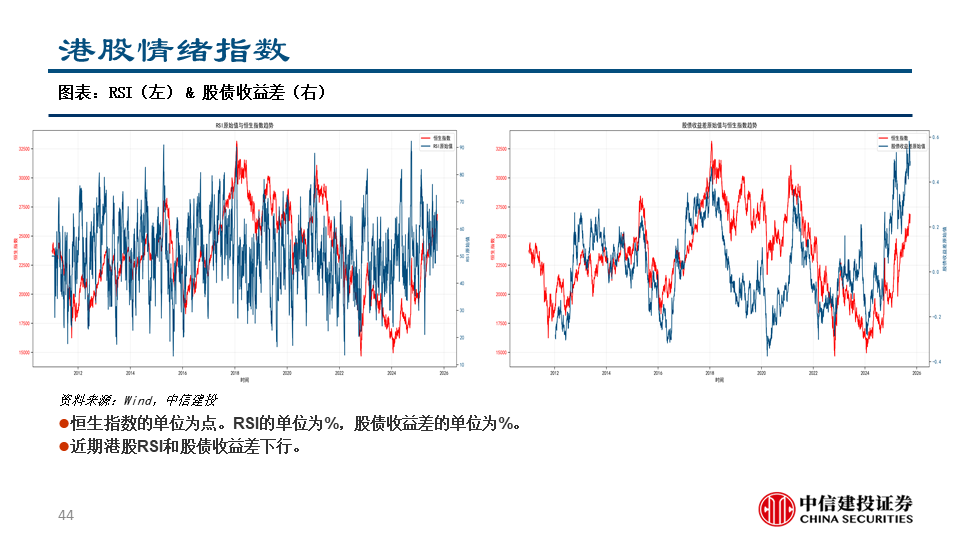

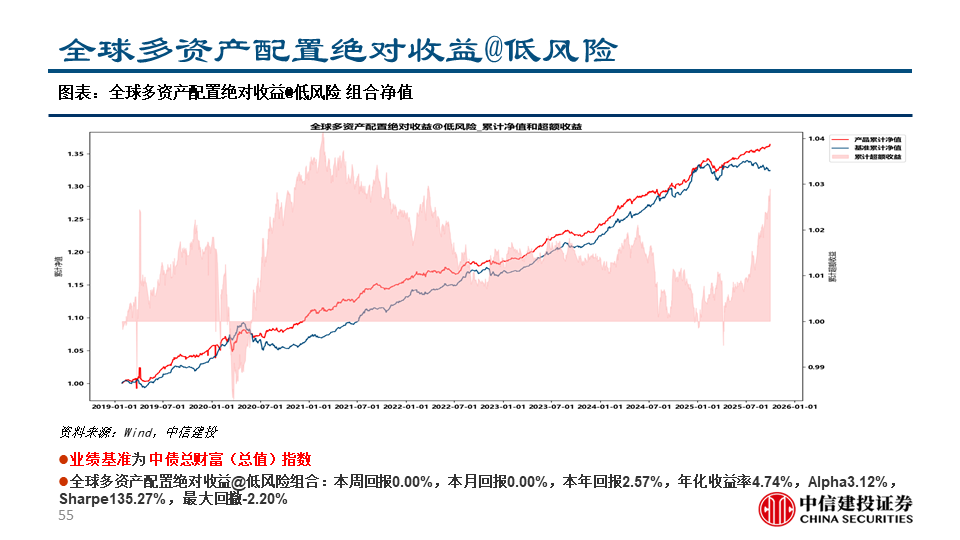

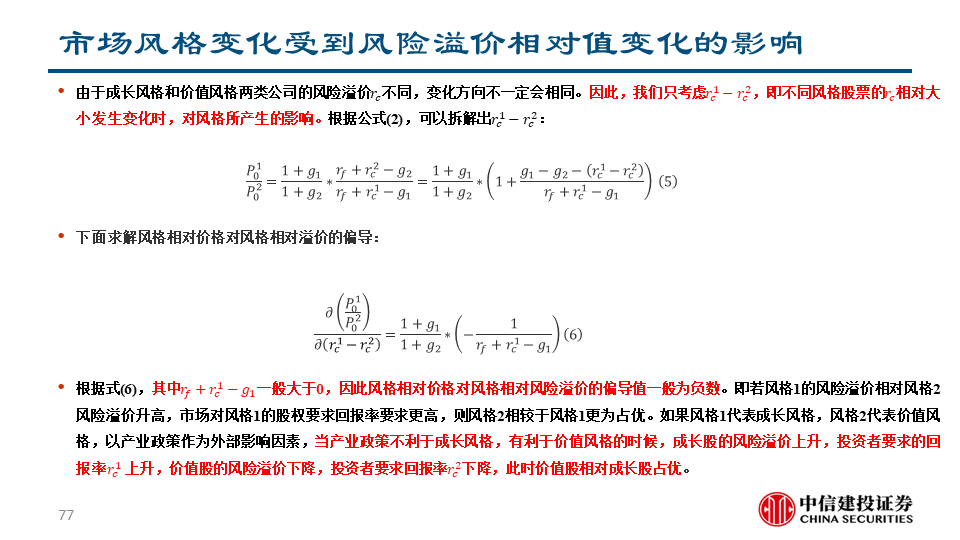

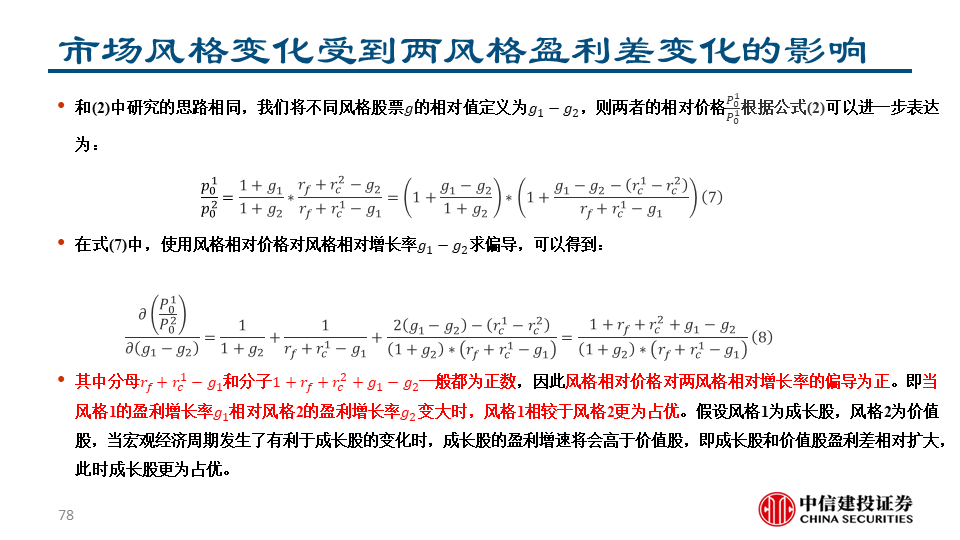

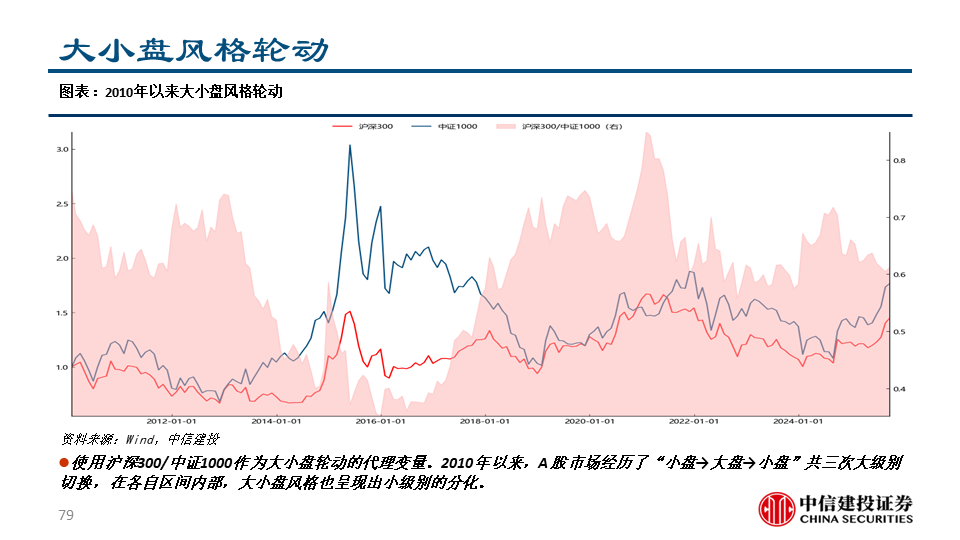

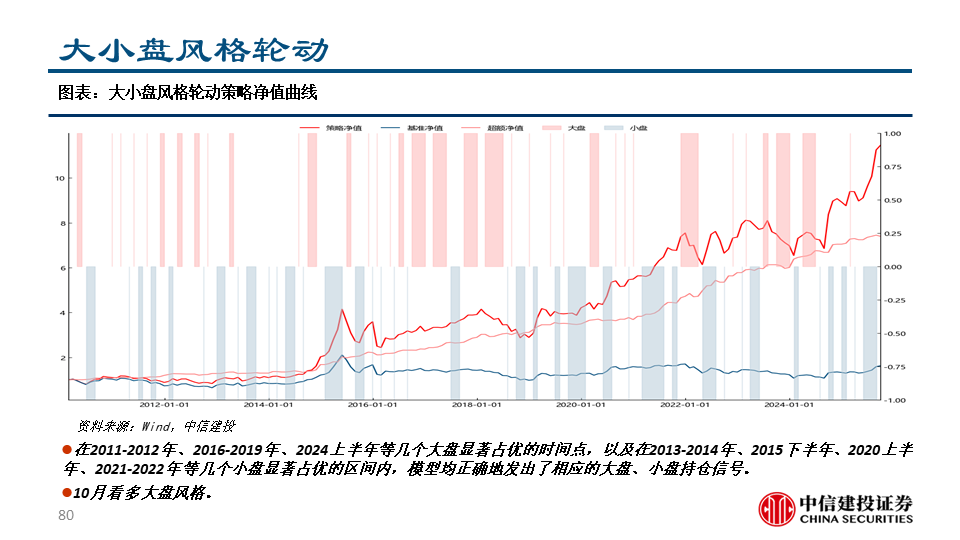

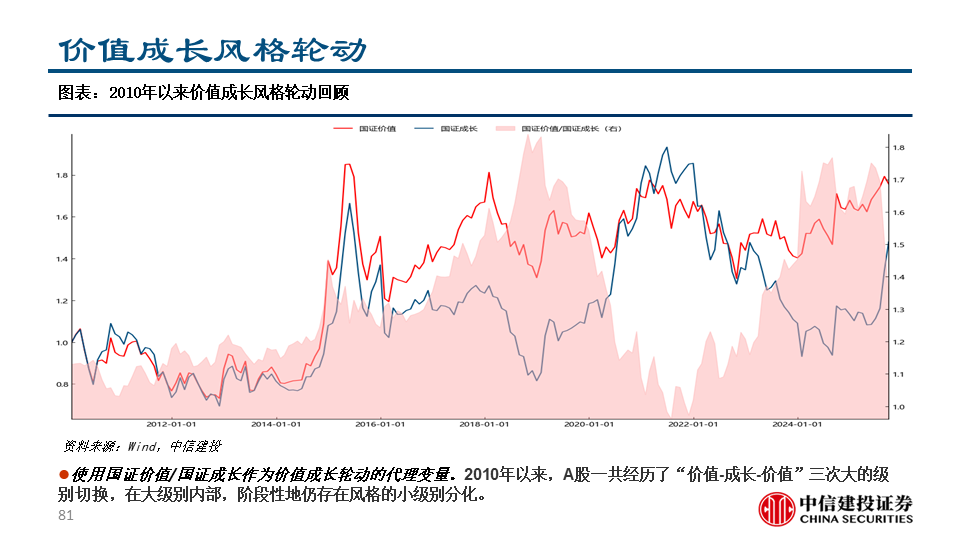

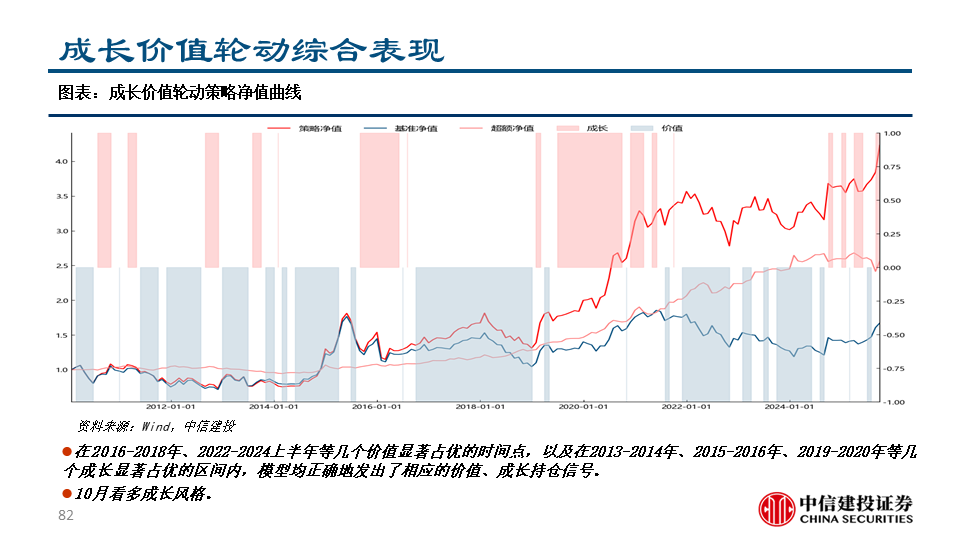

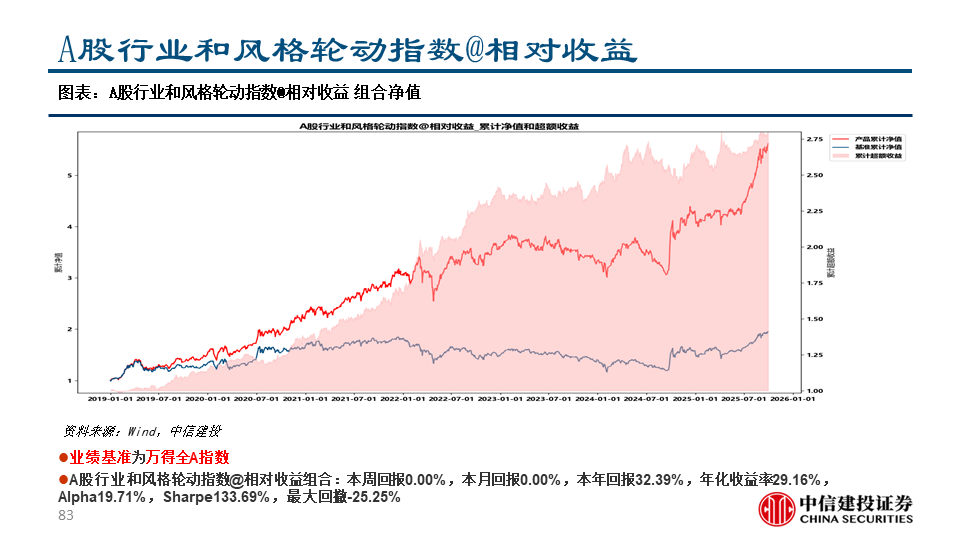

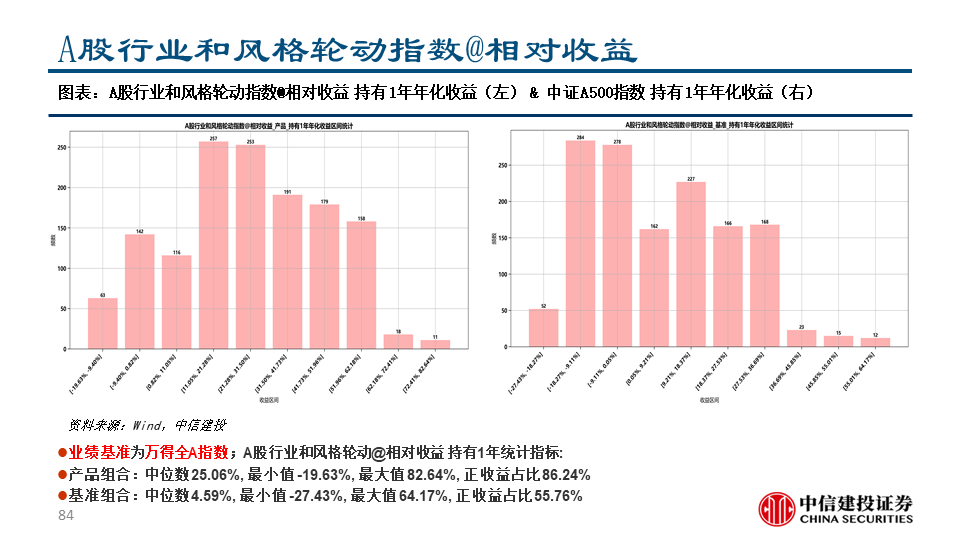

全球多资产配置绝对收益@低风险组合、全球多资产配置绝对收益@中高风险组合、A股行业和风格轮动指数@相对收益组合,9月回报分别为0.46%、2.57%、3.56%,本年回报分别为2.57%、17.33%、29.16%。预测2025Q3万得全A和万得全A非金融的ROE为6.94%和5.93%(预测2025Q4分别为7.51%和6.84%),分析师预期相比上月略微上调;对万得全A指数2025Q4的内在价值估计继续上行。美国和日本GDP同比进入下行周期,预测欧元区GDP同比高点在2025Q3,预测日元相对美元的弱势,预测欧元相对美元的强势衰减,预测美元计价的黄金将继续走强。基于情绪指数对A股和港股的择时观点为空仓;A股,看多大盘、成长风格的相对收益,看多机械、电力设备及新能源、国防军工、商贸零售和通信行业的相对收益。

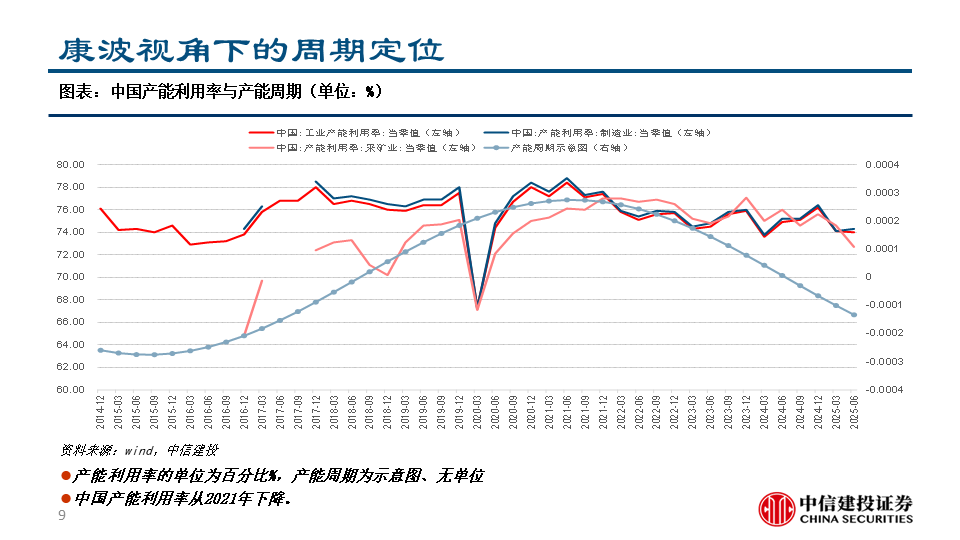

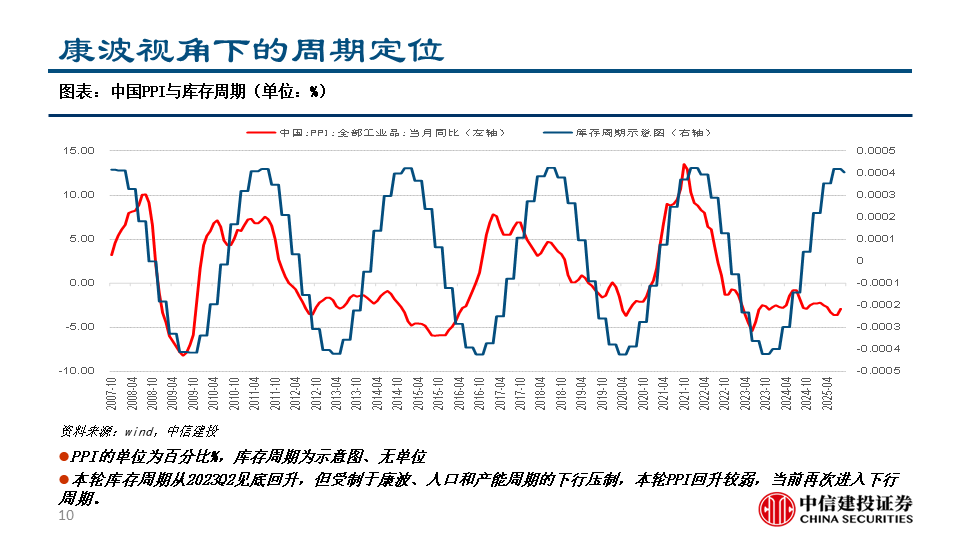

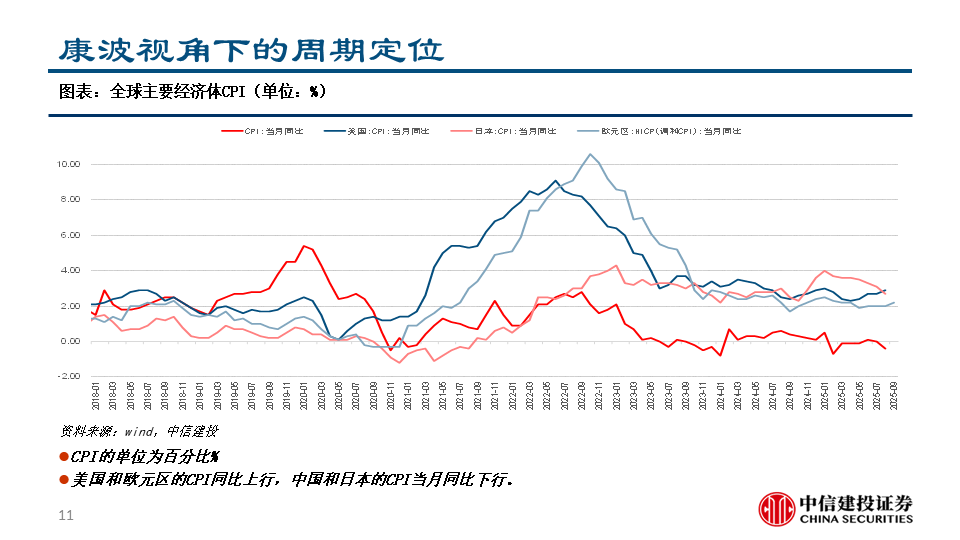

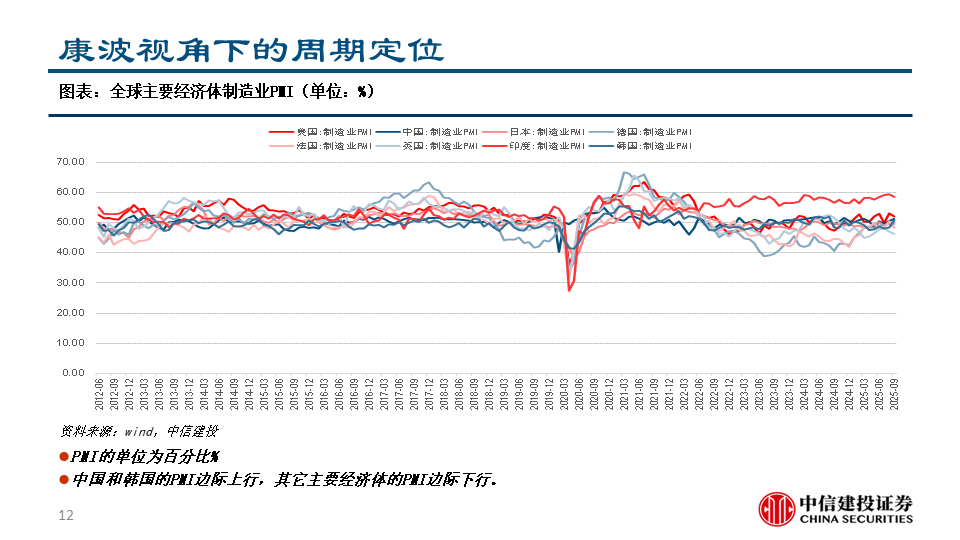

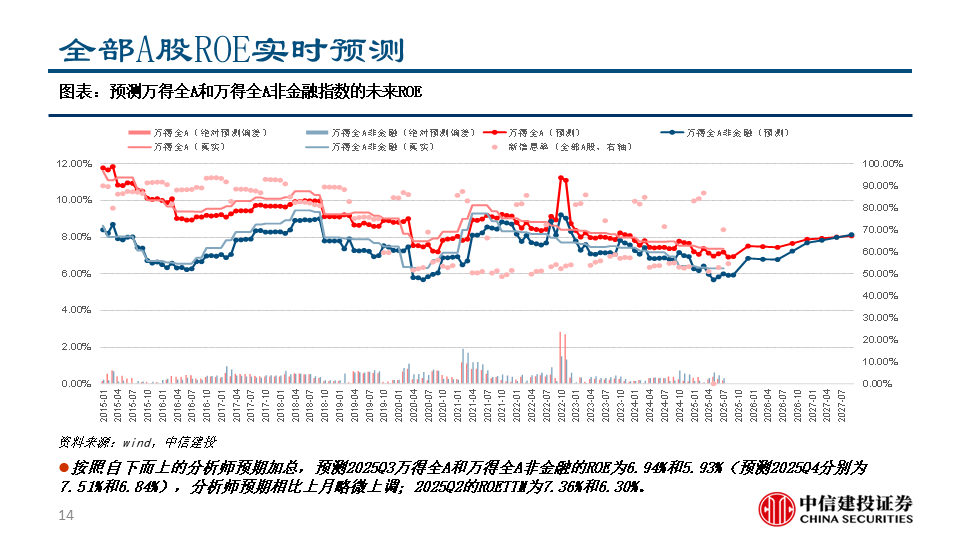

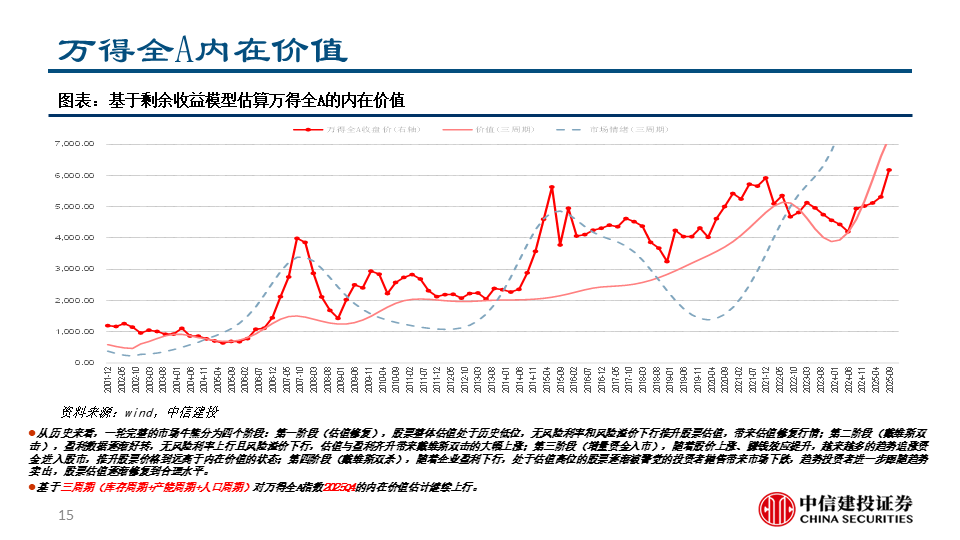

基本面和资产价格展望:按照自下而上的分析师预期加总,预测2025Q3万得全A和万得全A非金融的ROE为6.94%和5.93%(预测2025Q4分别为7.51%和6.84%),分析师预期相比上月略微上调;2025Q2的ROETTM为7.36%和6.30%。基于三周期(库存周期 产能周期 人口周期)对万得全A指数2025Q4的内在价值估计继续上行。美国和日本GDP同比进入下行周期,预测欧元区GDP同比高点在2025Q3,预测日元相对美元弱势,预测欧元相对美元的强势衰减;预测美元计价的黄金继续走强。基于情绪指数对A股和港股的择时观点为空仓;A股风格方面看多大盘、成长的相对收益。

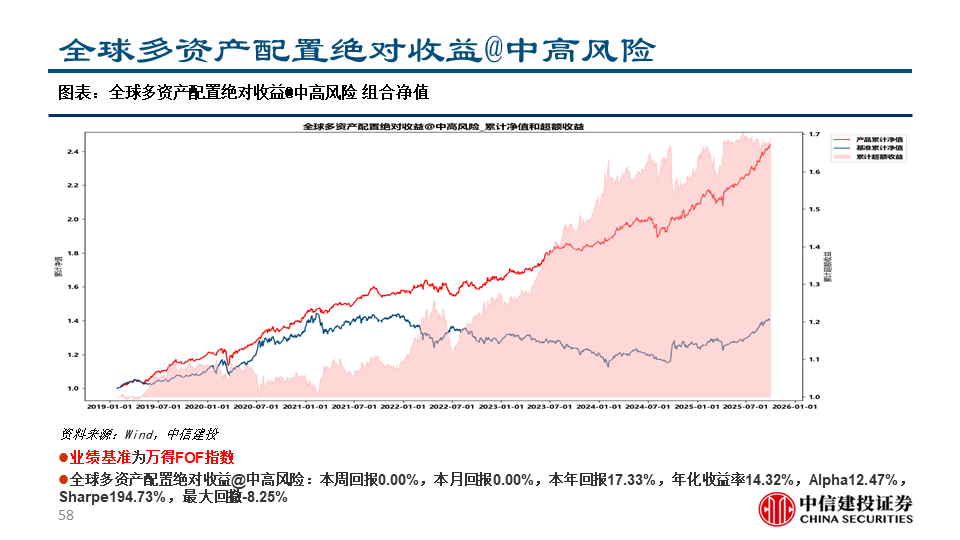

全球多资产配置策略组合跟踪:全球多资产配置绝对收益@低风险组合,9月回报0.46%,本年回报2.57%,年化收益率4.74%,最大回撤-2.20%;全球多资产配置绝对收益@中高风险组合,9月回报2.57%,本年回报17.33%,年化收益率14.32%,最大回撤-8.25%;A股行业和风格轮动指数@相对收益组合:9月回报3.56%,本年回报32.39%,年化收益率29.16%,最大回撤-25.25%。

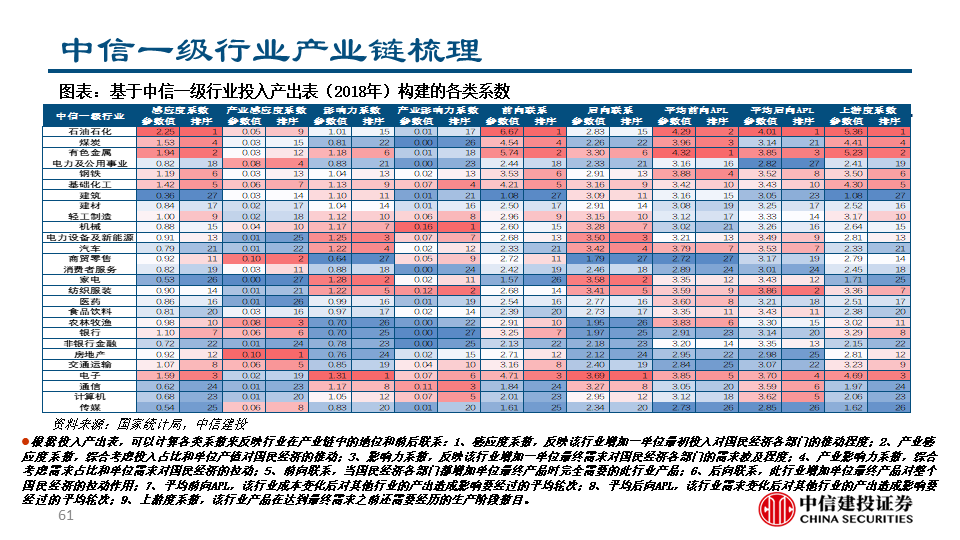

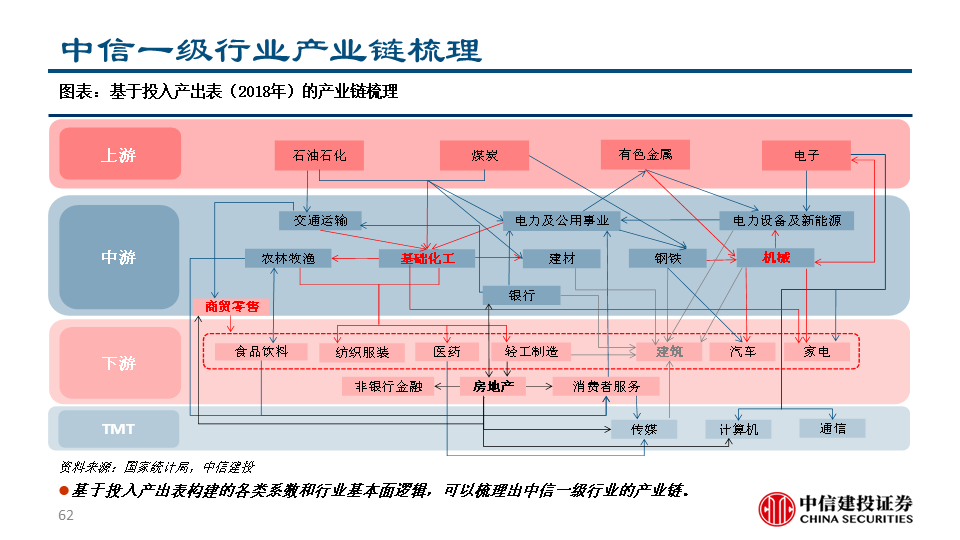

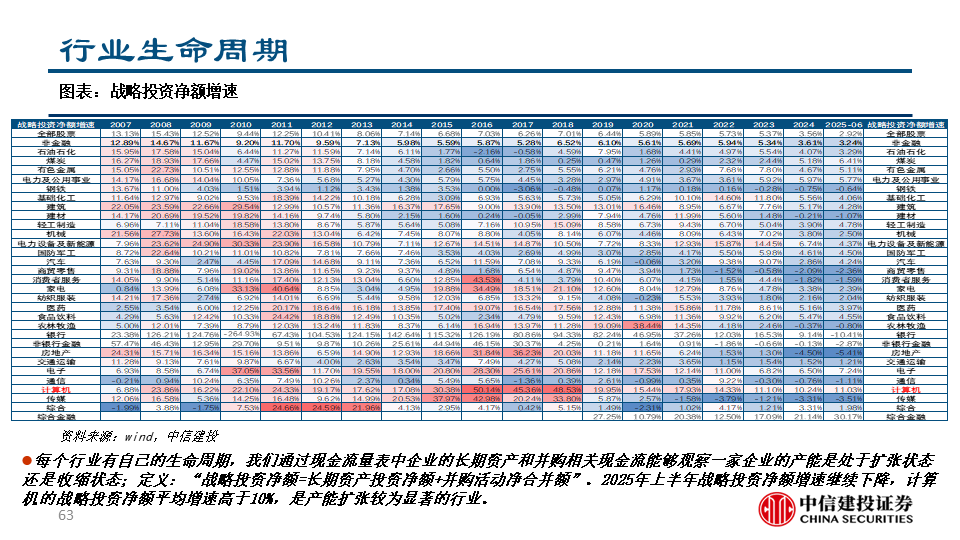

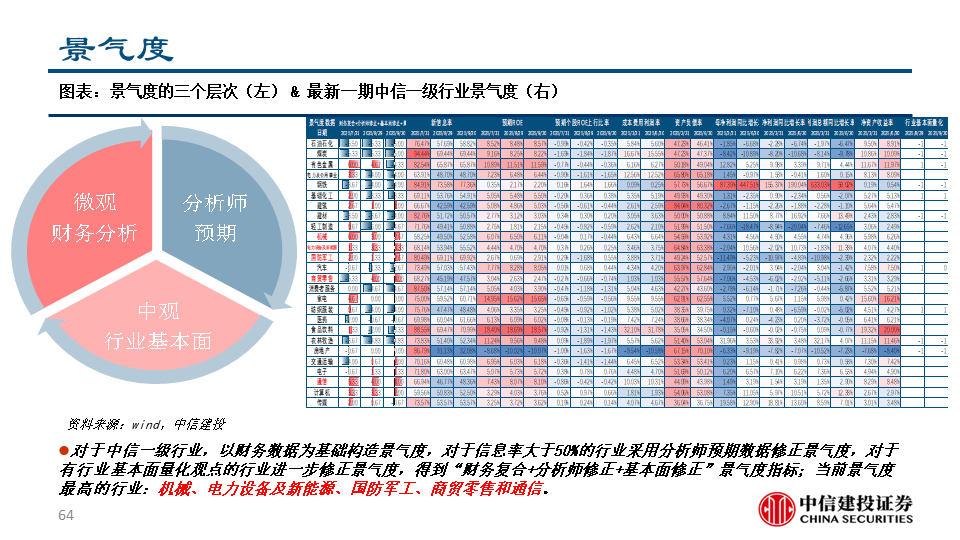

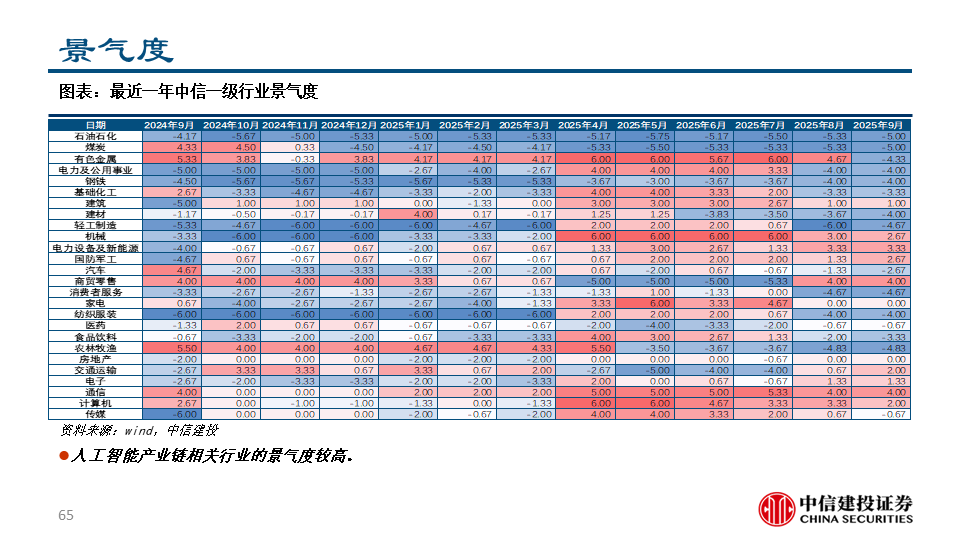

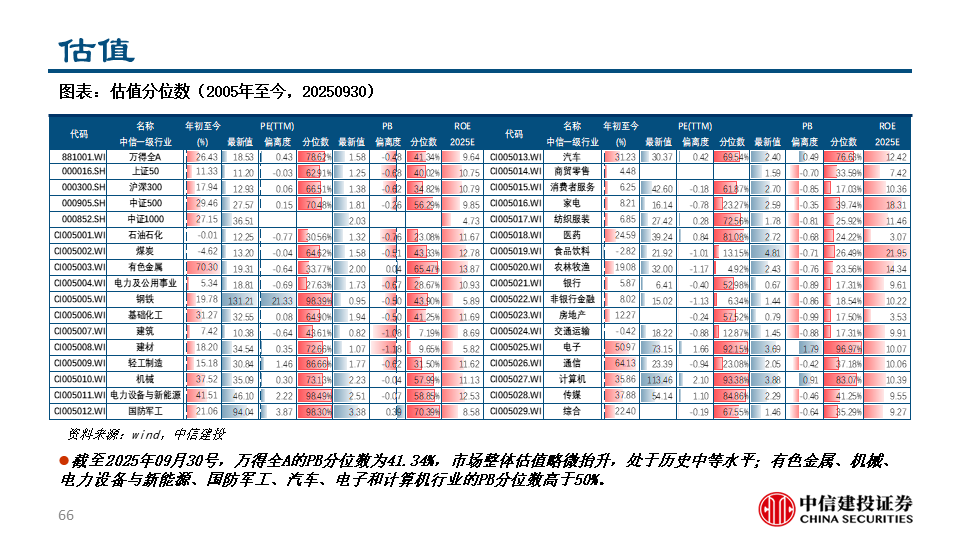

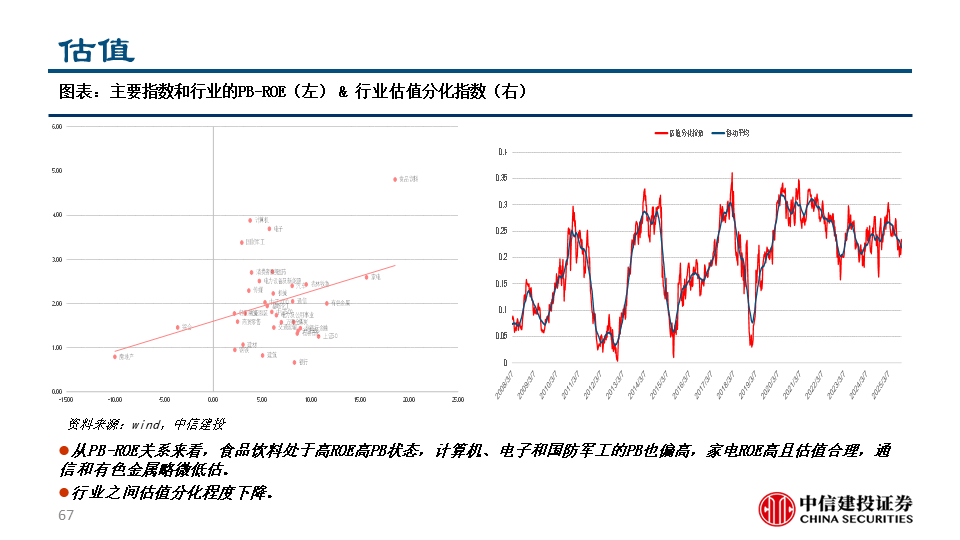

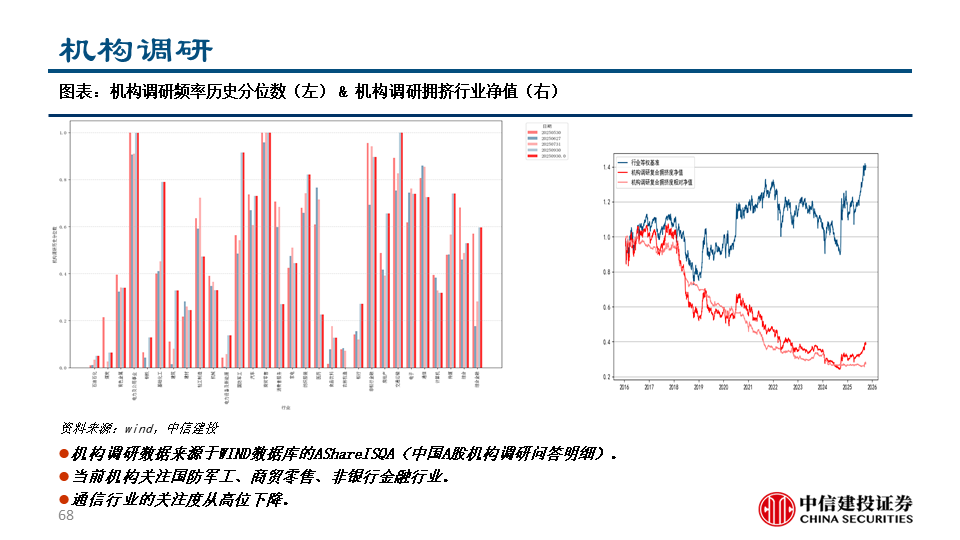

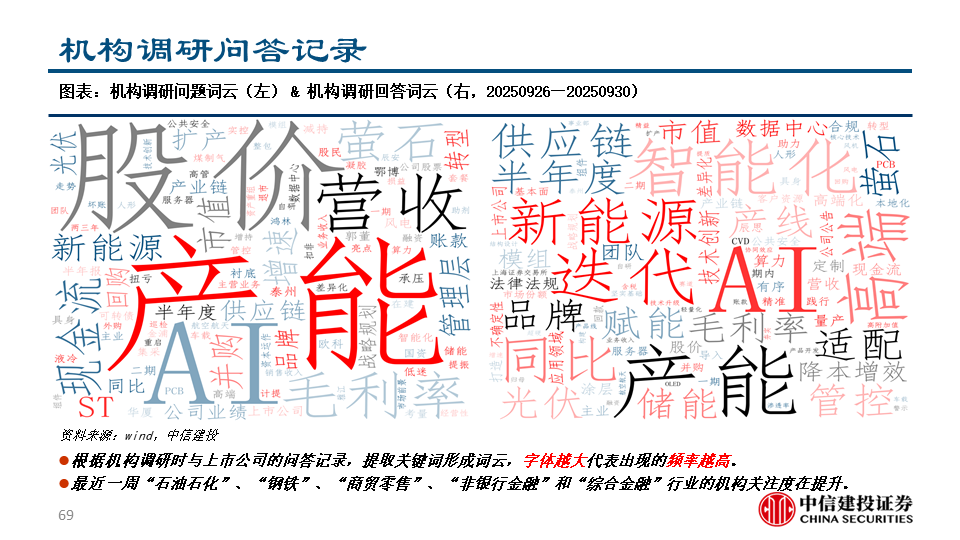

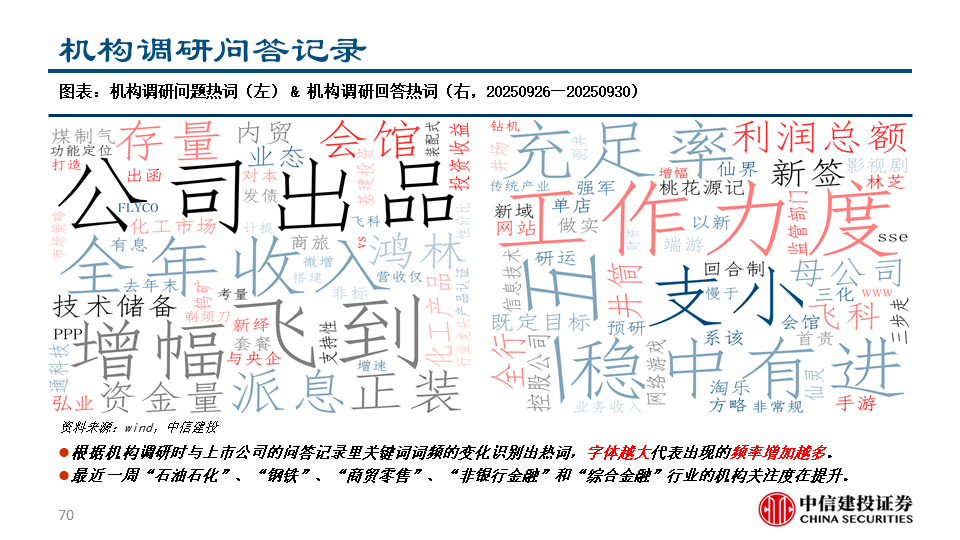

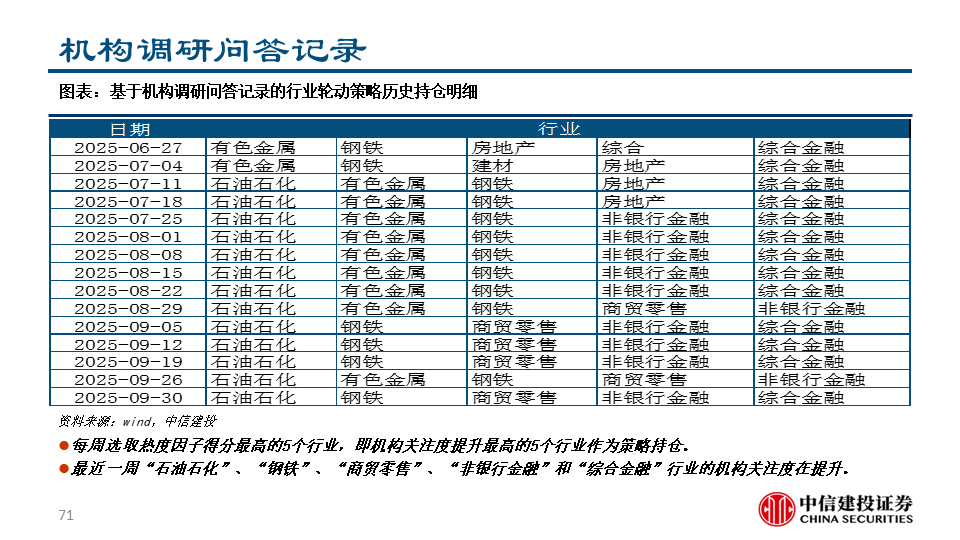

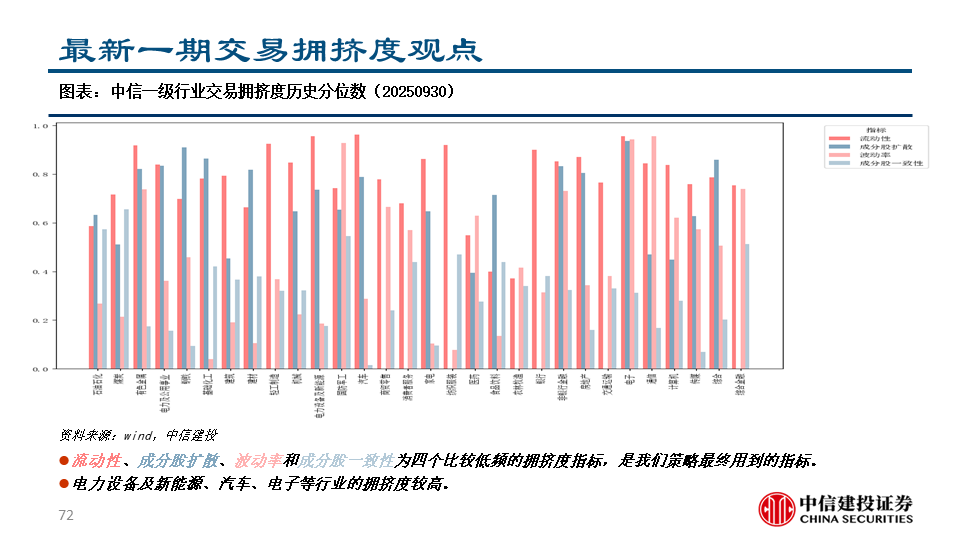

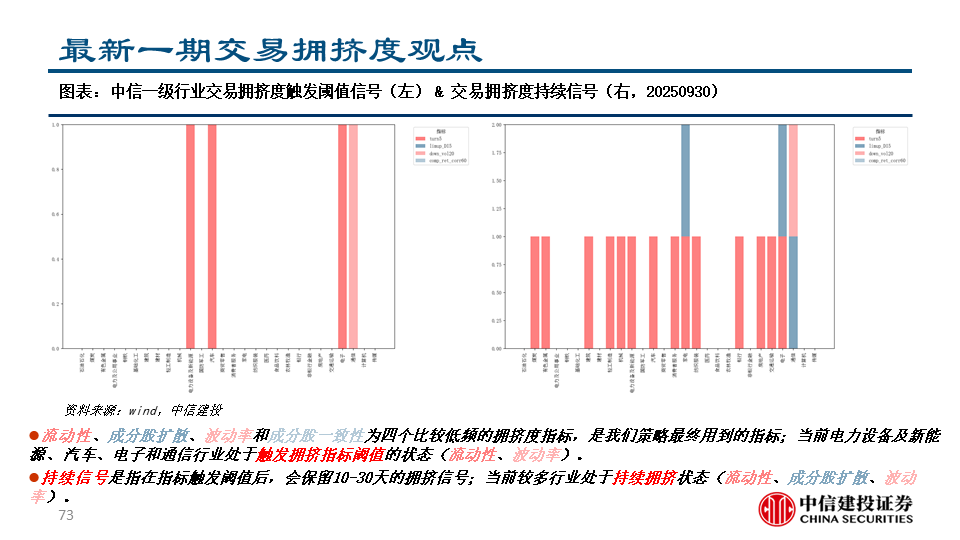

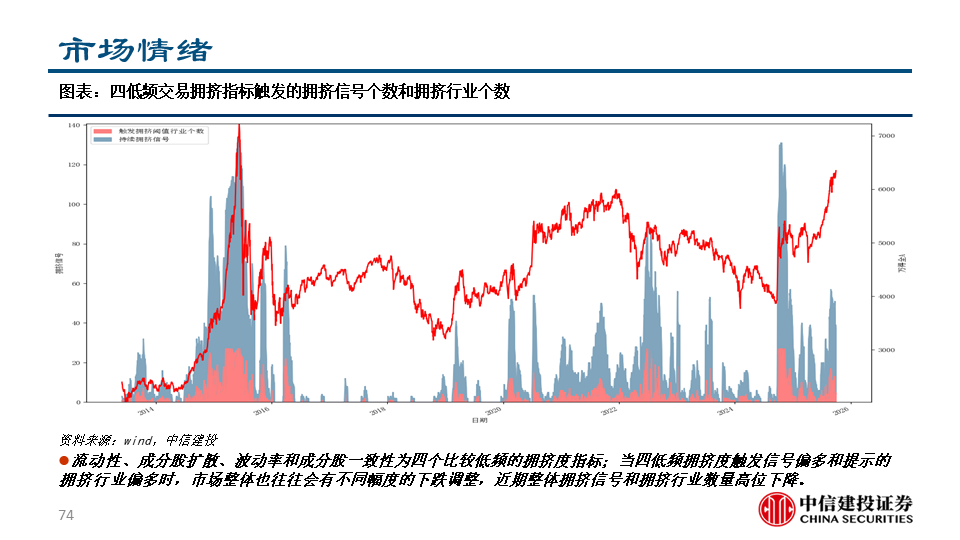

A股行业和风格轮动@相对收益:基于财务报表、分析师预期和行业中观数据构建行业景气度指标,机械、电力设备及新能源、国防军工、商贸零售和通信的景气度比较高。截至2025年09月30号,有色金属、机械、电力设备与新能源、国防军工、汽车、电子和计算机行业的PB分位数高于50%,行业之间估值分化程度有所下降。当前机构关注国防军工、商贸零售、非银行金融行业,通信行业的关注度从高位下降。最近一周“石油石化”、“钢铁”、“商贸零售”、“非银行金融”和“综合金融”行业的机构关注度在提升。当前电力设备及新能源、汽车、电子和通信行业处于触发拥挤指标阈值的状态(流动性、波动率);近期整体拥挤信号和拥挤行业数量从高位下降。综合多维度, 2025年10月看多机械、电力设备及新能源、国防军工、商贸零售和通信的相对收益;行业轮动策略历史详细业绩信息请关注Wind-PMS组合,“A股行业和风格轮动指数@相对收益”。

大类资产配置虽然能够有效分散风险,但在某些市场环境下或策略设计中也存在一些潜在的危险和局限性。以下是几项主要危险和局限性:

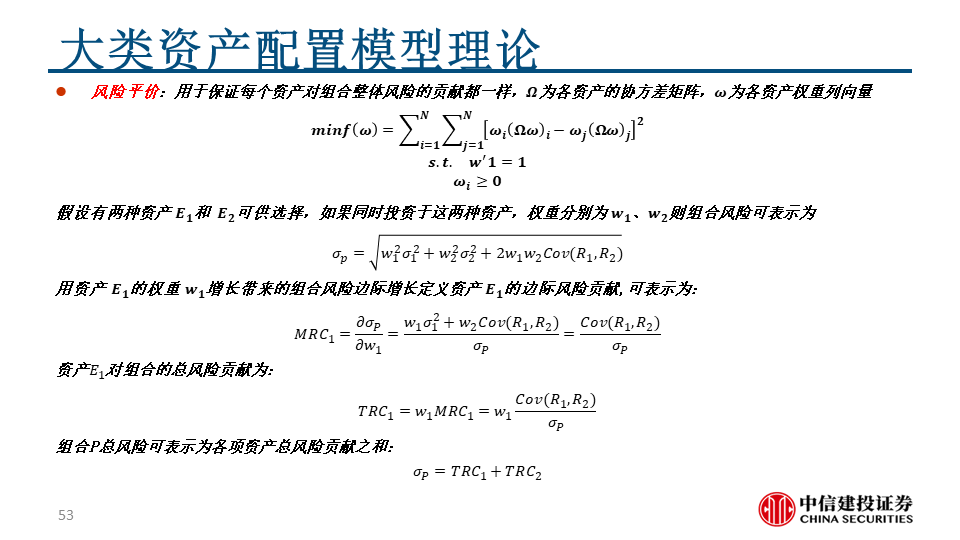

1. 高相关性导致风险分散效果降低:模型的核心思想是将投资组合的风险平均分配到各资产中,追求各资产风险贡献相同。然而,当某些资产之间的相关性较高时,协方差矩阵中的协方差项会较大,导致这些高相关性资产对组合的总风险贡献增大。这样一来,投资组合的总风险将更加依赖于这些高相关性资产,从而降低了风险平价模型的风险分散效果。

2. 市场环境变化可能导致模型失效:量化模型的有效性基于历史数据的回测,但未来市场环境的变化可能与历史数据存在较大差异,导致模型失效。例如,市场的宏观环境、投资者的交易行为或局部博弈的变化,都可能影响因子的实际表现,进而使得风险平价或最大多元化策略无法实现预期的效果。

3. 资产选择的局限性:策略的效果在很大程度上取决于资产的选择。资产的选择和市场的波动性会对策略的表现产生重要影响。

投资者需要根据市场环境和自身的风险偏好,灵活调整策略,并警惕模型失效的风险

VIP复盘网

VIP复盘网