近期,全球#量子计算领域技术突破频现。谷歌刚宣布实现可验证的量子优势,英伟达就推出了NVIDIA NVQLink™,首次以开放式架构将GPU与量子处理器(QPU)高速互联,打通量子-经典混合计算的关键瓶颈。一时间,量子计算与AI融合成为新焦点,A股相关概念股集体躁动。#神州信息(000555)和#天融信(002212),就这样被推到了聚光灯下。

来源:英伟达官网

但热闹之下,仔细观察才发现,这两家公司虽然都被贴上量子标签,且同属计算机行业,干的却是完全不同的活儿。一个深耕金融软件与系统集成,一个专注网络安全产品。2025年前三季度,两家双双亏损,可细看财报,背后的困局却南辕北辙。

01

乍一看神州信息的数据还挺唬人,2025年前三季度营收86.73亿元,在A股软件类公司里排得上号。但盈利上画风突变,扣非归母净利润-1.28亿元,经营现金流净流出近13亿,比去年还多亏了七成。

这已不是第一次,过去五年,神州信息几乎年年增收不增利,甚至经常赚营收、亏现金,问题出在哪?

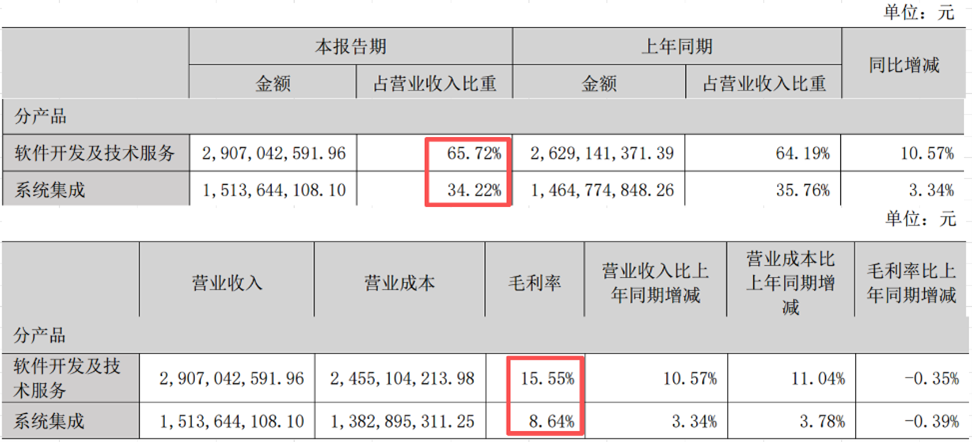

首先,业务结构重而不强。公司两大支柱软件开发及技术服务、系统集成,营收占比分别为65.72%、34.22%,听起来高大上,实则都是苦生意。系统集成毛利率已跌破9%,说白了就是帮客户买设备、搭平台、跑流程,赚个辛苦钱;而软件服务虽有15%左右的毛利率,但高度依赖人力投入,项目周期长、回款慢,一旦客户预算收紧,立马承压。

来源:神州信息2025年半年报

更麻烦的是,这两大业务都在走下坡路。系统集成收入占比从2020年的57%一路下滑,说明公司早意识到这条路走不远;可软件服务也没能接棒,反而在金融、政务等传统领域遭遇华为、浪潮等巨头挤压,增长乏力。

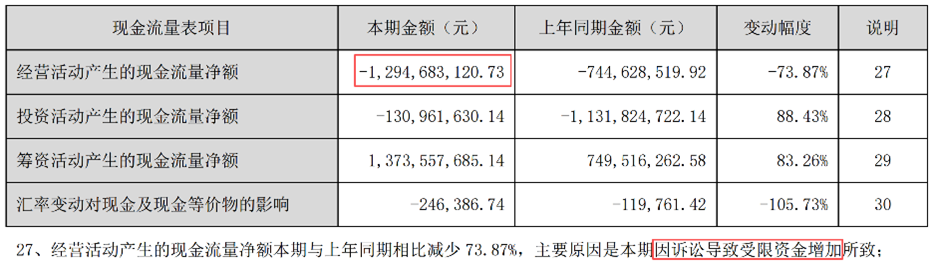

其次,回款能力堪忧,现金流持续恶化。前三季度经营活动现金流净流出12.95亿元,创近年新高。公司在财报中轻描淡写一句“因诉讼导致受限资金增加”,但结合应收账款高企、经营现金流持续大额净流出来看,这很可能意味着大量应收款项回收困难,甚至存在坏账风险。尤其在地方政府财政吃紧的背景下,神州信息这类深度绑定政企客户的公司首当其冲。

来源:神州信息2025年三季度报

对比来看,天融信虽然营收小,但毛利率常年60%以上,2025年三季度仍达63.62%,说明卖的是有技术含量的产品,不是靠堆人头干活;而神州信息更像是高级包工头,规模大、话语权弱、利润薄。

不过,神州信息也不是全无亮点。它在量子通信领域的布局,走的是合作 场景落地的务实路线。早在2012年就与国盾量子合资成立神州国信,参与“京沪干线”“武合干线”等国家级项目。虽然尚未形成独立营收板块,但已有真实项目交付,切入金融、政务等高价值场景,商业化路径清晰。

所以,神州信息的问题不是没方向,而是基本盘太重,转型太慢。它像一个背着百斤沙袋跑步的人,每一步都踏实,但很难加速。

02

如果说神州信息是虚胖,那天融信就是完全瘦脱相。2025年前三季度,营收仅12.02亿元,同比下滑24.01%;扣非净利润-2.36亿元,比神州信息亏得还狠。要知道, 2024年它还靠着非经常性收益勉强扭亏为盈。结果一年不到,又跌回深水区。

这背后,是一场三重打击的叠加。

第一重:主业萎缩,订单缩水。天融信的核心是网络安全硬件,尤其是防火墙,曾连续25年市占率第一。但近年来,政企客户安全预算明显收缩。以前动辄上千万的大单,如今拆成几十万的小项目,交付周期拉长,利润空间被压缩。更糟的是,华为、深信服、奇安信等对手纷纷打价格战,天融信这种以直销 项目制为主的模式,抗风险能力弱,首当其冲。

第二重:高研发投入难以为继。公司研发费用率已经从2020年的10.76%飙升至38.02%,也就是说,每赚1块钱,就有近4毛砸进实验室。这本是好事,技术公司就得烧钱搞创新。但问题是,在营收持续下滑背景下,研发投入却居高不下,等于一边放血一边输液,这种模式在资本充裕时可行,但在当下融资收紧、投资者追求盈利的背景下,显得格外危险。

来源:同花顺iFinD-天融信

第三重:转型节奏错拍。天融信试图从硬件厂商转向智算云服务商,2025年甚至把“云计算”业务更名为“智算云”,明显在向AI 量子靠拢。但市场并不买账,因其新业务缺乏清晰的商业模式,也没有大规模客户验证。相比之下,深信服的云安全、奇安信的政企SaaS都已形成稳定收入流,而天融信还在讲概念。

反观神州信息,虽然也亏,但至少客户基础稳、项目不断;天融信的问题更结构化——它赖以生存的行业生态正在剧变,而它没能及时调整打法。

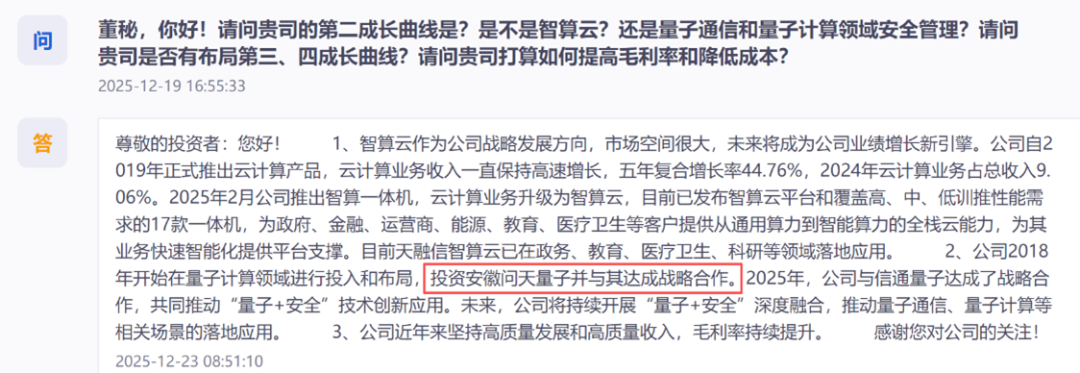

当然,天融信并非没有底牌。它在量子安全领域起步早,2018年就与问天量子达成战略合作,探索将量子密钥分发技术与传统安全设备融合,并参与“宁苏量子干线”相关安全方案的测试验证,技术储备确实领先。但问题在于,这些产品至今未单独披露收入,大概率占比微乎其微。在主业持续失血下,量子更像是未来保险,而非救命稻草。

来源:董秘互动问答—天融信

换句话说,天融信像一位曾经的武林高手,内功深厚,但招式老旧,面对新对手的快攻,一时难以适应。

03

市场给两家公司贴上量子标签,多少有点一厢情愿。毕竟,全球量子计算仍在实验室阶段,离真正商业化至少还有五到十年。但在这场提前卡位的竞赛中,两家的策略和进展,确实有高下之分。

神州信息走的是场景嵌入路线。它不碰量子硬件,而是通过合资公司神州国信,把量子密钥分发(QKD)技术嵌入到金融、政务、电力等高安全需求的通信网络中,比如在某省政务云项目中,用量子加密保障数据传输。这种模式轻资产、见效快,虽然单个项目金额不大,但能形成示范效应,逐步复制。

天融信则侧重技术融合路径。它把量子随机数发生器、量子密钥模块集成到传统安全网关中,探索量子增强方案。听起来很酷,但实际应用场景很有限,目前只有极少数科研或特定单位有采购意愿,普通企业根本用不上,也不愿为未来安全多付钱。

所以,从商业化成熟度看,神州信息的量子布局更接地气,天融信则更偏技术理想主义。

展望未来,两家公司的命运,其实不取决于量子,而取决于各自的基本盘是否牢靠。神州信息需要加快软件服务的标准化和产品化,减少对人力项目的依赖;天融信则必须找到新增长引擎,要么在云安全突围,要么在行业专网中深耕。

量子计算很远,亏损很近。故事再炫,也得先活下来。

VIP复盘网

VIP复盘网